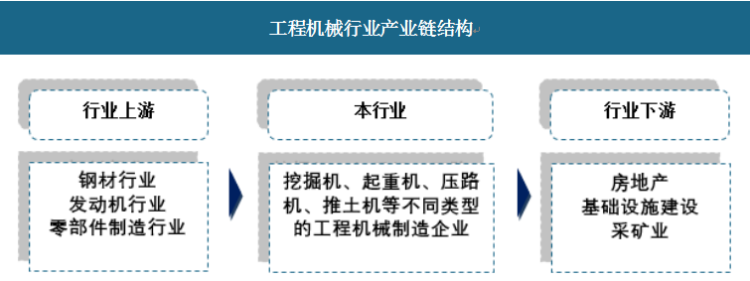

一、产业链

工程机械产业链上游主要为提供制造工程机械产品提供原材料的钢铁行业、发动机行业;中游包括挖掘机、起重机、等类型的工程机械制造企业;下游应用广阔,主要应用于房地产采矿业等领域。

资料来源:观研天下数据中心整理

1、上游产业

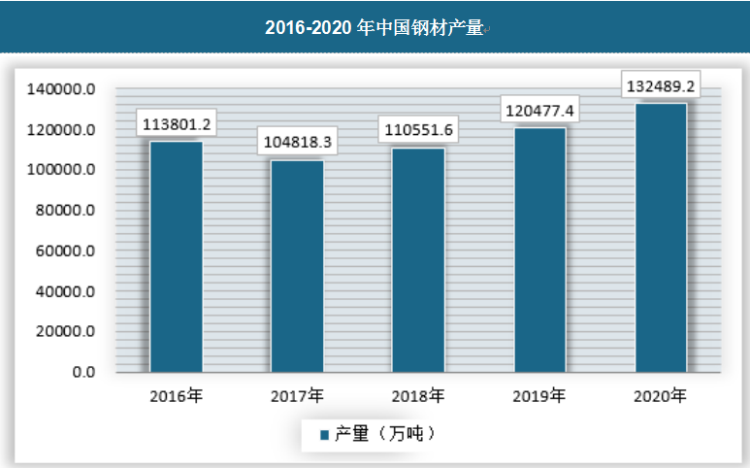

(1)钢铁行业

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。此外,由于钢铁生产还涉及非金属矿物采选和制品等其他一些工业门类,如焦化、耐火材料、炭素制品等,因此通常将这些工业门类也纳入钢铁工业范围中。

2020年在新冠肺炎疫情影响下降,我国钢铁行业市场仍保持明显增长态势,数据显示,2020年我国生铁产量达88752.4万吨,同比增长4.3%;钢铁产量达132489.2万吨,同比增长7.7%。随着国内疫情形势的好转,房产及制造业等行业逐渐复工复产,钢铁行业下游行业需求开始回升。据中钢协测算,2020年,我国粗钢表观消费量同比增长9%,钢材实际消费同比增长7%左右,其中建筑业增长10%、制造业增长4%。由此可见,基建、房地产和制造业对钢材需求拉动作用明显。

资料来源:国家统计局、观研天下数据中心整理

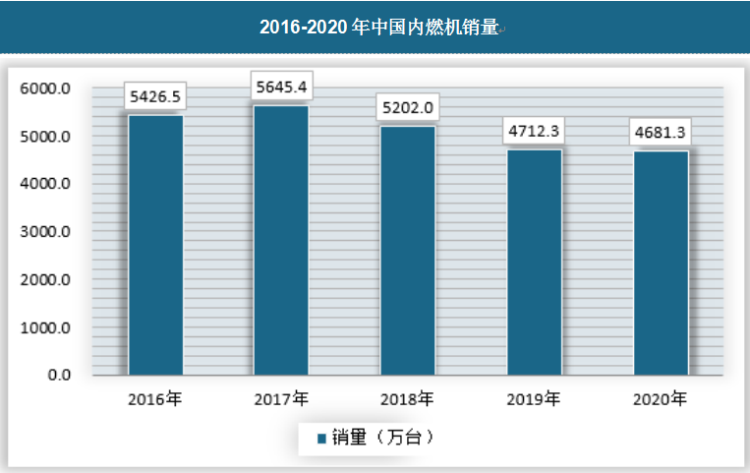

(2)内燃机行业

内燃机发展至今,已经有一百多年的历史了。内燃机是一种动力机械,它是通过使燃料在机器内部燃烧,并将其放出的热能直接转换为动力的热力发动机。近年来,新能源汽车的发展给传统内燃机技术带来了巨大挑战,在节能减排政策力度不断加大的背景下,内燃机行业面临着较大的压力。

内燃机是一类技术密集型的机械产品,其开发周期长且投入较大。随着全球范围内针对节能环保而逐渐建立的法规约束,内燃机产品不断地集成当前的新材料、新技术,使得产品自身不断地升级和更新。

2020年中国内燃机销量为4681.3万台,较2019年的4712.3万台同比下降0.7%;累计功率完成26.03亿千瓦,较2019年的24.37亿千瓦同比增长6.8%。

资料来源:中国内燃机协会、观研天下数据中心整理

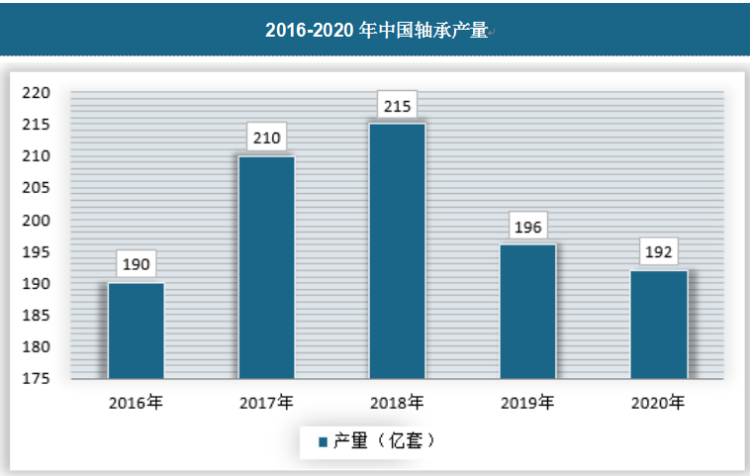

(3)轴承制造业

自1980年以来,经过数十年的发展,我国轴承产量迅速增加。伴随着经济总量的快速发展,我国轴承行业在技术、质量、管理等方面也取得了长足进步,但随着我国步入中等收入水平,社会对产品的技术、质量和服务的需求进一步提升,国家也进入重大经济结构调整期,进入“新常态”。

中国轴承行业已经形成了产品门类基本齐全,生产布局较为合理的专业生产体系,并开始进入由轴承大国向世界轴承工业强国迈进的关键阶段。2020年中国轴承产量为192亿套,有所下滑。

资料来源:中国轴承工业协会、观研天下数据中心整理

2、下游产业

2021年1—11月份,全国房地产开发投资137314亿元,同比增长6.0%;比2019年1—11月份增长13.2%,两年平均增长6.4%。其中,住宅投资103587亿元,增长8.1%。

资料来源:国家统计局、观研天下数据中心整理

2021年1—11月,东部地区房地产开发投资72483亿元,同比增长5.8%;中部地区投资28674亿元,增长10.2%;西部地区投资30959亿元,增长4.1%;东北地区投资5199亿元,下降0.9%。

2021年1—11月,全国房地产开发企业房屋施工面积959654万平方米,同比增长6.3%。其中,住宅施工面积679540万平方米,增长6.5%。房屋新开工面积182820万平方米,下降9.1%。其中,住宅新开工面积135017万平方米,下降8.4%。房屋竣工面积68754万平方米,增长16.2%。其中,住宅竣工面积49582万平方米,增长16.2%。

2021年1—11月,全国房地产开发企业土地购置面积18287万平方米,同比下降11.2%;土地成交价款14519亿元,增长4.5%。

二、工程机械市场格局

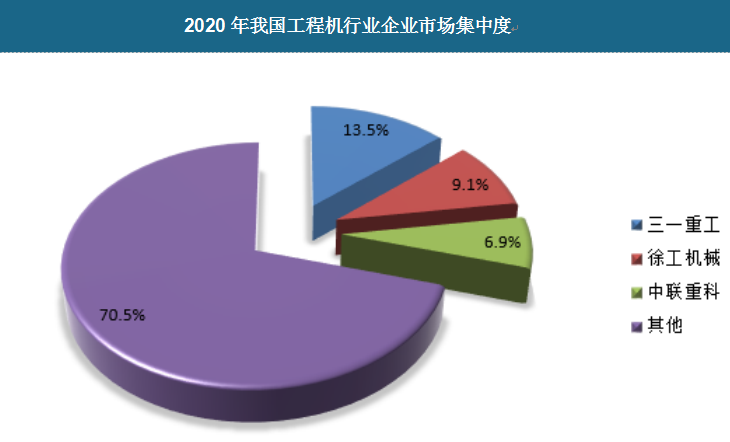

从工程机械行业内竞争格局来看,近年来行业集中度持续提升,行业龙头市场占有率持续提升,呈现出强者恒强的局面。随着行业竞争加剧,龙头企业凭借现金流状况、产品质量和服务能力优势,逐步蚕食中小型企业的市场份额,在竞争中不断壮大。

资料来源:wind、观研天下数据中心整理

我国工程机械行业市场竞争格局大致可以分为四个梯队。由于工程机械行业具有规模经济效应,经过60余年的发展,诞生出4大巨头企业,三一重工、柳工、徐工机械和中联重科营收规模在100亿以上,其中三一重工和徐工机械营收在400亿元以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平;

第二梯队为我国工程机械行业的潜在力量,在智能制造背景下,工程机械智能化是这些企业的发展契机,营收规模在40-100亿之间,具有一定的知名度,产品在某个细分领域具有一定的领先优势。

第三梯队为营收规模在1-10亿的企业,此类企业规模较小,产品研发投入较低,在某个细分领域有一定的知名度,如艾力精密、厦工股份等;第四梯队为众多中小企业,产品同质化较高,技术含量较低,依靠价格优势抢占中低端产品市场。

工程机械行业主要品牌

公司

公司简介

三一重工

自1994年成立以来,三一重工以年均50%以上速度增长,已经发展为中国最大、全球第五的工程机械制造商,也是全球最大的混凝土机械制造商。

三一重工业务和产业基地遍布全球,在国内北京、长沙、上海、昆山、乌鲁木齐等地建有产业园,在印度、美国、德国、巴西建有海外研发和制造基地。

公司产品包括混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械,其中泵车、拖泵、挖掘机、履带起重机、旋挖钻机等主导产品已成为中国第一品牌,混凝土输送泵车、混凝土输送泵和全液压压路机市场占有率居国内首位,泵车产量居世界首位。

秉承“品质改变世界”的使命,三一每年将销售收入的5%-7%用于研发,致力于将产品升级换代至世界一流水准。凭借技术创新实力,三一于2005年和2010年两次荣获“国家科技进步二等奖”,2012年荣获“国家技术发明奖二等奖”,成为建国以来工程机械行业获得的国家级最高荣誉。同时,公司首席专家易小刚还获评“首届十佳全国优秀科技工作者”,是工程机械行业唯一获奖者。三一重工共拥有授权有效专利3310项。

凭借自主创新,三一成功研制的66米泵车、72米泵车、86米泵车三次刷新长臂架泵车世界纪录,并成功研制出世界第一台全液压平地机、世界第一台三级配混凝土输送泵、世界第一台无泡沥青砂浆车、亚洲首台1000吨级全路面起重机,全球最大3600吨级履带起重机,中国首台混合动力挖掘机、全球首款移动成套设备A8砂浆大师等,不断推动“中国制造”走向世界一流。

凭借一流的产品品质,三一设备广泛参建全球重点工程,其中包括迪拜塔、北京奥运场馆、伦敦奥运场馆、巴西世界杯场馆、上海中心、香港环球金融中心等重大项目的施工建设。

三一重工在全国已建有15家6S中心。未来几年内,将在全国31个省会城市、直辖市、200多个二级城市开设6S中心。在全球拥有169家销售分公司、2000多个服务中心、7500多名技术服务工程师。自营的机制、完善的网络、独特的理念,将星级服务和超值服务贯穿于产品的售前、售中、售后全过程。

徐工机械

徐工机械是中国工程机械行业的排头兵,在国内工程机械行业主营业务收入排名前三强,是全国工程机械制造商中产品品种与系列最多元化、最齐全的公司之一,也是国内行业标准的开发者与制定者,拥有业内领先的产品创新能力和国内最完善的零部件制造体系。徐工机械是目前中国工程机械领域最具竞争力和影响力的上市公司之一。

公司提供工程机械类优质产品和服务组合并为客户提供全面的系统化解决方案,产品包括工程起重机械、铲土运输机械、压实机械、路面机械、混凝土机械、消防机械以及其它工程机械,其中汽车起重机、随车起重机、压路机、沥青混凝土摊铺机、平地机、冷铣刨机、举高喷射消防车等多项核心产品以及工程机械液压件等多项零部件产品国内市场占有率第一。同时,公司拥有布局全球的营销网络,是国内最大的工程机械出口商之一,汽车起重机、压路机、平地机等多项产品出口市场份额第一。

中联重科

中联重科股份有限公司创立于1992年,主要从事工程机械、农业机械等高新技术装备的研发制造。20多年的创新发展,使中联重科逐步成长为一家全球化企业,主导产品覆盖10大类别、56个产品系列,600多个品种。中联重科先后实现深港两地上市,成为业内首家A+H股上市公司。目前,公司积极推进战略转型,打造集工程机械、农业机械和金融服务多位一体的高端装备制造企业。

中联重科的生产制造基地分布于全球各地,在国内形成了中联科技园、中联麓谷工业园、中联望城工业园、中联泉塘工业园、中联灌溪工业园、中联汉寿工业园、中联德山工业园、中联津市工业园、中联沅江工业园、中联渭南工业园、中联华阴(华山)工业园、中联上海(松江)工业园、中联芜湖工业园、中联开封工业园等十四大园区,在海外拥有意大利CIFA工业园、德国M-TEC工业园、德国WILBERT工业园、印度工业园、巴西工业园、中白工业园,并将新建土耳其工厂、沙特工厂。

中联重科已覆盖全球100余个国家和地区,在“一带一路”沿线均有市场布局。产品远销中东、南美、非洲、东南亚、俄罗斯以及欧美、澳大利亚等高端市场。公司在东亚、东南亚、欧洲等全球近20个国家建有分子公司,在意大利、德国、巴西、印度、白俄罗斯投资建有工业园,在土耳其、沙特拟新建工厂,并在全球设立50多个常驻机构。以阿联酋、巴西为中心,正逐步建立全球物流网络和零配件供应体系。

观研报告网发布的《2022年中国工程机械行业分析报告-行业竞争策略与发展动向研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章2018-2022年中国工程机械行业发展概述

第一节 工程机械行业发展情况概述

一、工程机械行业相关定义

二、工程机械行业基本情况介绍

三、工程机械行业发展特点分析

四、工程机械行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、工程机械行业需求主体分析

第二节 中国工程机械行业上下游产业链分析

一、产业链模型原理介绍

二、工程机械行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国工程机械行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国工程机械行业生命周期分析

一、工程机械行业生命周期理论概述

二、工程机械行业所属的生命周期分析

第四节 工程机械行业经济指标分析

一、工程机械行业的赢利性分析

二、工程机械行业的经济周期分析

三、工程机械行业附加值的提升空间分析

第五节 中国工程机械行业进入壁垒分析

一、工程机械行业资金壁垒分析

二、工程机械行业技术壁垒分析

三、工程机械行业人才壁垒分析

四、工程机械行业品牌壁垒分析

五、工程机械行业其他壁垒分析

第二章2018-2022年全球工程机械行业市场发展现状分析

第一节 全球工程机械行业发展历程回顾

第二节 全球工程机械行业市场区域分布情况

第三节 亚洲工程机械行业地区市场分析

一、亚洲工程机械行业市场现状分析

二、亚洲工程机械行业市场规模与市场需求分析

三、亚洲工程机械行业市场前景分析

第四节 北美工程机械行业地区市场分析

一、北美工程机械行业市场现状分析

二、北美工程机械行业市场规模与市场需求分析

三、北美工程机械行业市场前景分析

第五节 欧洲工程机械行业地区市场分析

一、欧洲工程机械行业市场现状分析

二、欧洲工程机械行业市场规模与市场需求分析

三、欧洲工程机械行业市场前景分析

第六节2022-2027年世界工程机械行业分布走势预测

第七节2022-2027年全球工程机械行业市场规模预测

第三章 中国工程机械产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国工程机械行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国工程机械产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国工程机械行业运行情况

第一节 中国工程机械行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国工程机械行业市场规模分析

第三节 中国工程机械行业供应情况分析

第四节 中国工程机械行业需求情况分析

第五节 我国工程机械行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国工程机械行业供需平衡分析

第七节 中国工程机械行业发展趋势分析

第五章 中国工程机械所属行业运行数据监测

第一节 中国工程机械所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国工程机械所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国工程机械所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章2018-2022年中国工程机械市场格局分析

第一节 中国工程机械行业竞争现状分析

一、中国工程机械行业竞争情况分析

二、中国工程机械行业主要品牌分析

第二节 中国工程机械行业集中度分析

一、中国工程机械行业市场集中度影响因素分析

二、中国工程机械行业市场集中度分析

第三节 中国工程机械行业存在的问题

第四节 中国工程机械行业解决问题的策略分析

第五节 中国工程机械行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章2018-2022年中国工程机械行业需求特点与动态分析

第一节 中国工程机械行业消费市场动态情况

第二节 中国工程机械行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 工程机械行业成本结构分析

第四节 工程机械行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国工程机械行业价格现状分析

第六节 中国工程机械行业平均价格走势预测

一、中国工程机械行业价格影响因素

二、中国工程机械行业平均价格走势预测

三、中国工程机械行业平均价格增速预测

第八章2018-2022年中国工程机械行业区域市场现状分析

第一节 中国工程机械行业区域市场规模分布

第二节 中国华东地区工程机械市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区工程机械市场规模分析

四、华东地区工程机械市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区工程机械市场规模分析

四、华中地区工程机械市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区工程机械市场规模分析

四、华南地区工程机械市场规模预测

第五节 华北地区工程机械市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区工程机械市场规模分析

四、华北地区工程机械市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区工程机械市场规模分析

四、东北地区工程机械市场规模预测

第七节 西部地区市场分析

一、西部地区概述

二、西部地区经济环境分析

三、西部地区工程机械市场规模分析

四、西部地区工程机械市场规模预测

第九章2018-2022年中国工程机械行业竞争情况

第一节 中国工程机械行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国工程机械行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国工程机械行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 工程机械行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章2022-2027年中国工程机械行业发展前景分析与预测

第一节 中国工程机械行业未来发展前景分析

一、工程机械行业国内投资环境分析

二、中国工程机械行业市场机会分析

三、中国工程机械行业投资增速预测

第二节 中国工程机械行业未来发展趋势预测

第三节 中国工程机械行业市场发展预测

一、中国工程机械行业市场规模预测

二、中国工程机械行业市场规模增速预测

三、中国工程机械行业产值规模预测

四、中国工程机械行业产值增速预测

五、中国工程机械行业供需情况预测

第四节 中国工程机械行业盈利走势预测

一、中国工程机械行业毛利润同比增速预测

二、中国工程机械行业利润总额同比增速预测

第十二章2022-2027年中国工程机械行业投资风险与营销分析

第一节 工程机械行业投资风险分析

一、工程机械行业政策风险分析

二、工程机械行业技术风险分析

三、工程机械行业竞争风险分析

四、工程机械行业其他风险分析

第二节 工程机械行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2022-2027年中国工程机械行业发展战略及规划建议

第一节 中国工程机械行业品牌战略分析

一、工程机械企业品牌的重要性

二、工程机械企业实施品牌战略的意义

三、工程机械企业品牌的现状分析

四、工程机械企业的品牌战略

五、工程机械品牌战略管理的策略

第二节 中国工程机械行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国工程机械行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章2022-2027年中国工程机械行业发展策略及投资建议

第一节 中国工程机械行业产品策略分析

一、服务/产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国工程机械行业营销渠道策略

一、工程机械行业渠道选择策略

二、工程机械行业营销策略

第三节 中国工程机械行业价格策略

第四节 观研天下行业分析师投资建议

一、中国工程机械行业重点投资区域分析

二、中国工程机械行业重点投资产品分析

图表详见报告正文······