1、钛材定义、种类及其产业链图解情况

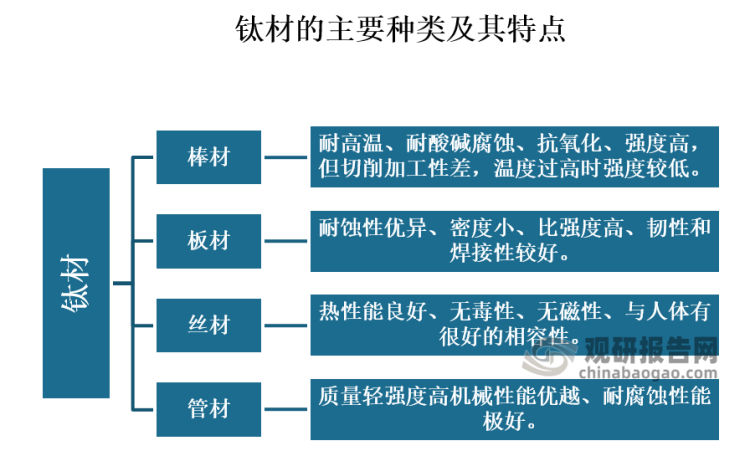

钛是一种银白色的过渡金属,其特征为重量轻、强度高、具金属光泽,耐湿氯气腐蚀。从市面上产品来看,钛产品主要分为钛白粉、海绵钛和钛加工材三大类。而钛加工材即是钛材,钛加工材主要指海绵钛经熔炼形成的钛铸锭,再通过锻造、轧制和挤压等塑性方式加工而成的材料。

钛材分类来看,钛材产品按其形态主要可以分为棒材、板材、丝材、管材等细分类别,且不同形态产品的性能也有所不同。其中,棒材强度高且抗蚀性好;板材耐蚀性优异;丝材热性能良好;管材质量轻、强度高、耐腐蚀性能极好。

资料来源;公开资料整理

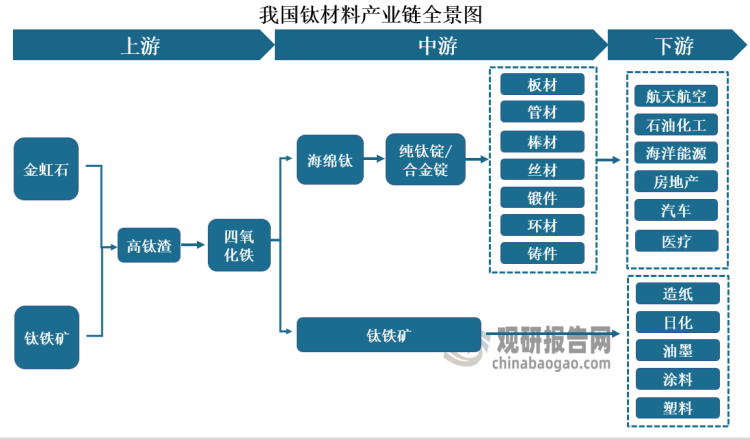

钛材料产业链方面,上游主要是原料的冶炼,其中原材料主要是金红石和钛铁矿(当前我国金红石矿资源产地41处,主要分布在河南、湖北和山西等地),将钛铁矿和金红石冶炼出高钛渣转化成四氯化钛,最终转化为海绵钛;中游则是钛材的锻造,即将海绵钛制出的钛锭转化为板材、棒材、丝材、管材和其他钛材等;下游则是为钛材的应用,凭借钛元素优良耐腐蚀性等能性能,钛材被广泛应用于化工、海洋工程、航空航天、军事、冶金、医疗、体育休闲等领域。

资料来源;公开资料整理

2、行业下游应用广泛且化工航天航空应用占比较大

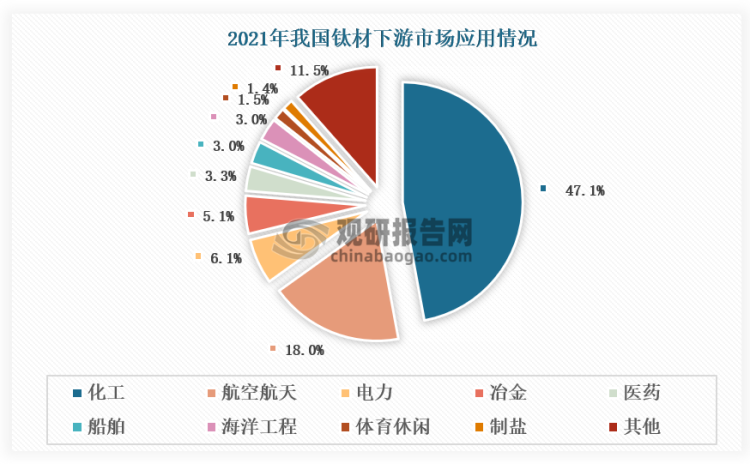

钛材其下游应用十分广泛,且其对我国化工、航天航空行业发展具有较大意义,2021年我国钛材行业下游应用市场中化工和航天航空领域应用占比分别占到约为47.1%和18%。除此之外,钛材在在电力、冶金、医药、船舶、海洋工程、体育休闲、制盐等领域应用也均有应用,应用占比分别为6.1%

、5.1%、3.3%、3.0%、3.0%、1.5%和1.4%。

资料来源:中国有色金属工业协会

3、相关利好政策频出,国内钛材行业政策环境良好

正是因为钛材行业下游应用广泛,因此其在我国国民经济发展中具有重要的地位,对国防、经济及科技的发展都具有战略意义,是国民经济发展和产业升级换代的基础产业,也是支撑尖端科学技术进步的重要原材料产业。所以,一直以来我国都极为重视钛材行业的发展,并频频发布相关政策鼓励钛材的生产及应用,具体如下表所示:

2016-2021年我国钛材行业部分相关政策情况

| 时间 | 文件名称 | 相关内容 |

| “十三五”国家战略性新兴产业发展规划 | 重点打造增材制造产业链,突破钛合金、高强合金钢、高温合金、耐高温高强度工程塑料等增材制造专用材料。 | |

| 2016年12月 | 新材料产业发展指南 | 提出到2020年,先进基础材料(包括钛合金)总体实现稳定供给,关键战略材料综合保障能力超过70%;以先进基础材料关键战略材料、前沿新材料为发展方向并提出加快重点新材料初期市场培育。 |

| 2018年3月 | 新材料标准领航行动计划(2018-2020年) | 研制高端装备用特种合金“领航”标准,开展深海油气钻采、集输系统用耐蚀合金、钛合金等特种合金及关键部件标准研究,形成相应材料技术标准和使用规范。 |

| 2019年10月 | 产业结构调整指导目录 | 重点支持钛及钛合金材料发展,用于航空航天、核工业、医疗等领域高性能钨材料及钨基复合材料。 |

| 2021年6月 | 关于做好2021年关键核心技术产业化“揭榜挂帅”项目揭榜工作的通知 | 钛及钛合金产业链被列入陕西省关键核心技术推广项目,宝鸡钛业股份有限公司负责航空用镇合金挤压型材制备技术。 |

资料来源:公开资料整理

4、我国钛材产量快速增长并成为全球钛材生产大国

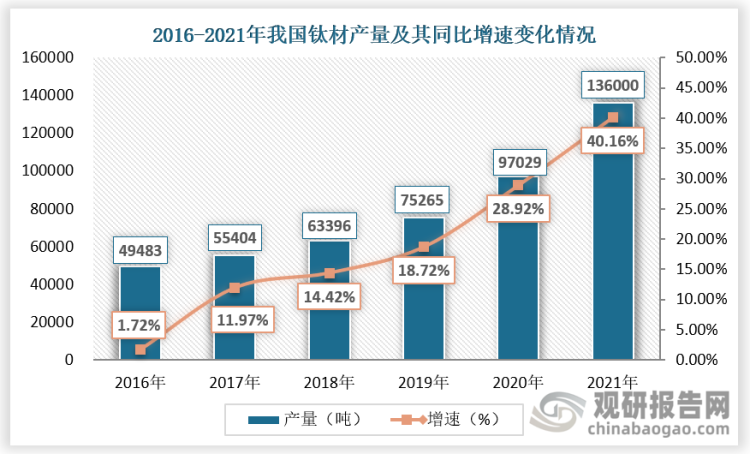

当前全球范围内仅美国、俄罗斯、日本、中国四个国家掌握了完整的钛工业生产技术,我国作为其中之一,近些年来在国内钛材行业政策环境持续利好背景下钛材产量快速增长。根据数据显示,2016年我国钛材产量约为49483吨;到2019年其产量便增长至75264吨,较上年同比增长约为18.72%;即使是在2020年和2021年全球疫情爆发、世界经济下行、钛材需求最大的波音、空客等国际航空企业订单大幅减少情况下我国钛材产量也并未受到较大影响,截止至2021年我国钛材产量已经增长到136000吨,同比2020年增长高达40.16%。而且当前我国钛材产量已经占全球钛材产量的50%以上,成为全球钛材生产大国。

数据来源:中国钛锆铪协会、观研天下整理

5、行业板材产量占比最大,棒材管材产量大幅增长

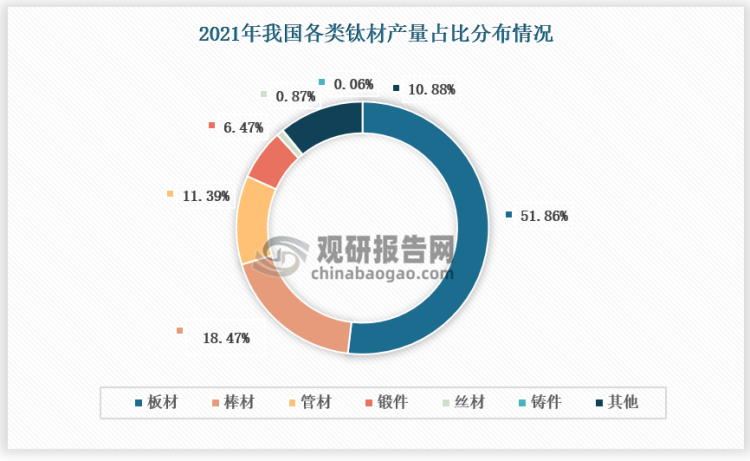

我国钛材行业生产结构来看,板材一直都是行业的主要生产种类,其次便是棒材和管材。根据数据显示,2021年我国钛材行业板材产量高达70130吨,占钛材总产量的51.6%;棒材产量约为24974吨,占钛材总产量的18.47%;管材产量15402吨,占钛材总产量的11.39%。

资料来源:中国有色金属工业协会、观研天下整理

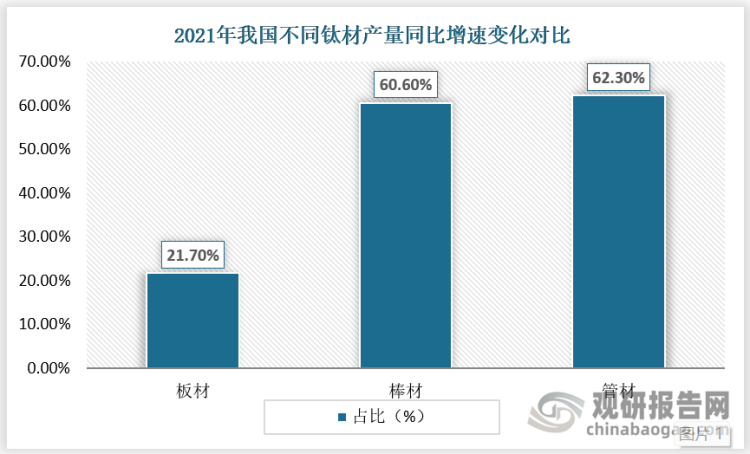

对比钛材各类细分类别产量增速来看,在2021年我国棒材和管材产量实现较大幅度的增长。与板材相比,棒材耐高温、耐酸碱腐蚀、抗氧化、强度高,主要有应用于航空动机低温部分、飞机喷管、机身机架、叶轮等零件,而管材则是质量轻强度高机械性能优越、耐腐蚀性能极好,主要应用于飞机发动机压气机部件、火箭或导弹和高速飞机的结构件等。近年来全球极寒极热恶劣天气频发,航空航天领域产品对钛材品质要求变得越来越高,再加上全球高端装备制造行业的发展,使得钛棒材、钛管材市场需求增长,而我国作为全球钛材生产大国,相应的国内钛材行业棒材、管材产量大幅增长。2021年我国棒材和管材产量较上一年同比增幅分别高达60.6%、62.3%,是板材产量同比增速的近三倍。

资料来源:中国有色金属工业协会、观研天下整理

6、行业贸易逆差转为贸易顺差,中高端钛材仍大有可为

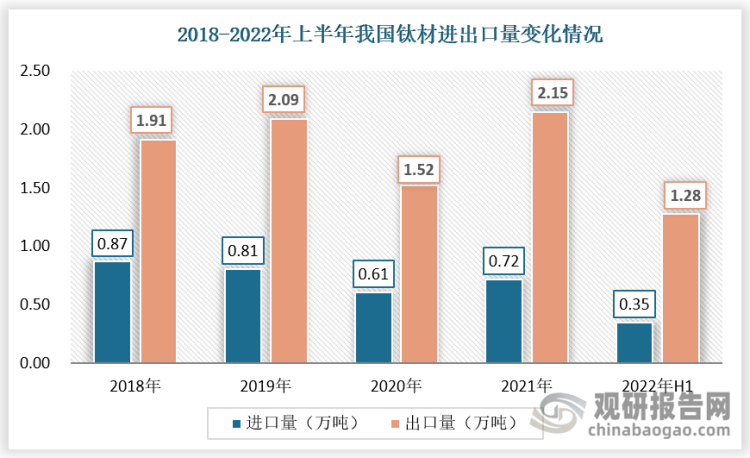

对外贸易方面,我国作为全球钛材生产大国,国内钛材产量占到全球钛材产量一半以上的同时我国钛材也大量出口到国外,且国内钛材出口量一直远大于进口量,且随着国内钛材在国际中的认可度的提升,其出口量呈现增长态势,进口量呈现下降态势。根据数据显示2018年我国钛材进口量和出口量分别为0.87万吨和1.91万吨;到2021年其进口量则下降至至去0.72万吨,出口量则是增长至2.15万吨。

资料来源:海关总署、观研天下整理

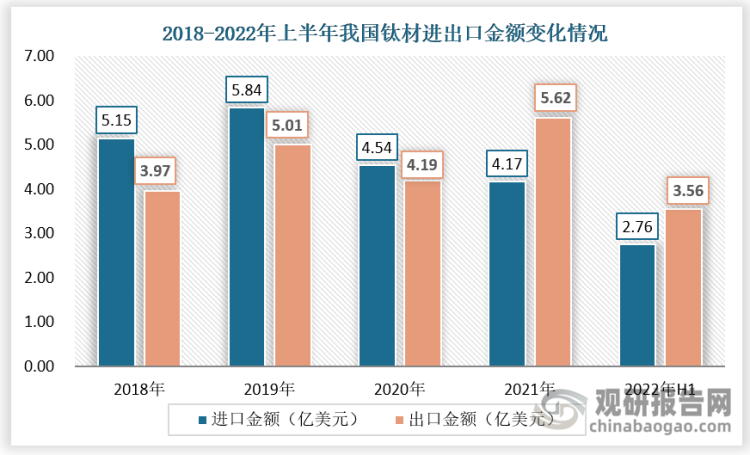

近些年来随着国内钛材加工工艺的不断提升,国内钛材在中低端方面已能实现自给自足,且随着国内钛材行业国际中认可度提升,钛材出口量增长、进口量下降,国内钛材进口金额大于出口金额局面被扭转,行业也从贸易逆差转变为贸易顺差局面。在2020年我国钛材进口金额约为4.54亿美,同期出口金额小于进口金额,约为4.19亿美元;到了2021年随着国产钛材产量及出口量的增长其出口金额也增长至5.61亿美元,同期进口金额下降至4.17亿美元,行业贸易开始呈现顺差局面。截止2022年上半年我国钛材出口金额为3.56亿美元,进口金额为2.76亿美元,顺差局面延续。

资料来源:海关总署、观研天下整理

钛材作为新材料之一,随着全球高端制造业不断发展,其在全球范围内需求都较为旺盛,此背景下国内钛材产量快速增长,而且,近两年来国内钛材行业贸易逆差局面逐渐变为顺差局面。尽管如此,但是在钛材需求的逐步高端化背景下,由于技术受限,我国高端钛材市场依旧存在很大的缺口,进口依赖度高,国内钛材行业供需结构仍有待进一步改善空间。在国民经济结构战略性调整以及产业转型升级背景下,钛材行业在航空航天、大飞机、石化、信息技术、高端装备制造、深海等产业上仍有较大的发展空间,且国内对高端钛材的需求也将越来越多,因此未来我国钛材行业中高端钛材仍将大有可为。(LQM)

观研报告网发布的《中国钛材行业发展趋势分析与未来前景预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国钛材行业发展概述

第一节钛材行业发展情况概述

一、钛材行业相关定义

二、钛材特点分析

三、钛材行业基本情况介绍

四、钛材行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、钛材行业需求主体分析

第二节 中国钛材行业生命周期分析

一、钛材行业生命周期理论概述

二、钛材行业所属的生命周期分析

第三节 钛材行业经济指标分析

一、钛材行业的赢利性分析

二、钛材行业的经济周期分析

三、钛材行业附加值的提升空间分析

第二章 2018-2022年全球钛材行业市场发展现状分析

第一节 全球钛材行业发展历程回顾

第二节 全球钛材行业市场规模与区域分布情况

第三节 亚洲钛材行业地区市场分析

一、亚洲钛材行业市场现状分析

二、亚洲钛材行业市场规模与市场需求分析

三、亚洲钛材行业市场前景分析

第四节 北美钛材行业地区市场分析

一、北美钛材行业市场现状分析

二、北美钛材行业市场规模与市场需求分析

三、北美钛材行业市场前景分析

第五节 欧洲钛材行业地区市场分析

一、欧洲钛材行业市场现状分析

二、欧洲钛材行业市场规模与市场需求分析

三、欧洲钛材行业市场前景分析

第六节 2022-2029年世界钛材行业分布走势预测

第七节 2022-2029年全球钛材行业市场规模预测

第三章 中国钛材行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对钛材行业的影响分析

第三节 中国钛材行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对钛材行业的影响分析

第五节 中国钛材行业产业社会环境分析

第四章 中国钛材行业运行情况

第一节 中国钛材行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国钛材行业市场规模分析

一、影响中国钛材行业市场规模的因素

二、中国钛材行业市场规模

三、中国钛材行业市场规模解析

第三节 中国钛材行业供应情况分析

一、中国钛材行业供应规模

二、中国钛材行业供应特点

第四节 中国钛材行业需求情况分析

一、中国钛材行业需求规模

二、中国钛材行业需求特点

第五节 中国钛材行业供需平衡分析

第五章 中国钛材行业产业链和细分市场分析

第一节 中国钛材行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、钛材行业产业链图解

第二节 中国钛材行业产业链环节分析

一、上游产业发展现状

二、上游产业对钛材行业的影响分析

三、下游产业发展现状

四、下游产业对钛材行业的影响分析

第三节 我国钛材行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国钛材行业市场竞争分析

第一节 中国钛材行业竞争现状分析

一、中国钛材行业竞争格局分析

二、中国钛材行业主要品牌分析

第二节 中国钛材行业集中度分析

一、中国钛材行业市场集中度影响因素分析

二、中国钛材行业市场集中度分析

第三节 中国钛材行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国钛材行业模型分析

第一节 中国钛材行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国钛材行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国钛材行业SWOT分析结论

第三节 中国钛材行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国钛材行业需求特点与动态分析

第一节 中国钛材行业市场动态情况

第二节 中国钛材行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 钛材行业成本结构分析

第四节 钛材行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国钛材行业价格现状分析

第六节 中国钛材行业平均价格走势预测

一、中国钛材行业平均价格趋势分析

二、中国钛材行业平均价格变动的影响因素

第九章 中国钛材行业所属行业运行数据监测

第一节 中国钛材行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国钛材行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国钛材行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国钛材行业区域市场现状分析

第一节 中国钛材行业区域市场规模分析

一、影响钛材行业区域市场分布的因素

二、中国钛材行业区域市场分布

第二节 中国华东地区钛材行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区钛材行业市场分析

(1)华东地区钛材行业市场规模

(2)华南地区钛材行业市场现状

(3)华东地区钛材行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区钛材行业市场分析

(1)华中地区钛材行业市场规模

(2)华中地区钛材行业市场现状

(3)华中地区钛材行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区钛材行业市场分析

(1)华南地区钛材行业市场规模

(2)华南地区钛材行业市场现状

(3)华南地区钛材行业市场规模预测

第五节 华北地区钛材行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区钛材行业市场分析

(1)华北地区钛材行业市场规模

(2)华北地区钛材行业市场现状

(3)华北地区钛材行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区钛材行业市场分析

(1)东北地区钛材行业市场规模

(2)东北地区钛材行业市场现状

(3)东北地区钛材行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区钛材行业市场分析

(1)西南地区钛材行业市场规模

(2)西南地区钛材行业市场现状

(3)西南地区钛材行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区钛材行业市场分析

(1)西北地区钛材行业市场规模

(2)西北地区钛材行业市场现状

(3)西北地区钛材行业市场规模预测

第十一章 钛材行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

······

第十二章 2022-2029年中国钛材行业发展前景分析与预测

第一节 中国钛材行业未来发展前景分析

一、钛材行业国内投资环境分析

二、中国钛材行业市场机会分析

三、中国钛材行业投资增速预测

第二节 中国钛材行业未来发展趋势预测

第三节 中国钛材行业规模发展预测

一、中国钛材行业市场规模预测

二、中国钛材行业市场规模增速预测

三、中国钛材行业产值规模预测

四、中国钛材行业产值增速预测

五、中国钛材行业供需情况预测

第四节 中国钛材行业盈利走势预测

第十三章 2022-2029年中国钛材行业进入壁垒与投资风险分析

第一节 中国钛材行业进入壁垒分析

一、钛材行业资金壁垒分析

二、钛材行业技术壁垒分析

三、钛材行业人才壁垒分析

四、钛材行业品牌壁垒分析

五、钛材行业其他壁垒分析

第二节 钛材行业风险分析

一、钛材行业宏观环境风险

二、钛材行业技术风险

三、钛材行业竞争风险

四、钛材行业其他风险

第三节 中国钛材行业存在的问题

第四节 中国钛材行业解决问题的策略分析

第十四章 2022-2029年中国钛材行业研究结论及投资建议

第一节 观研天下中国钛材行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国钛材行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 钛材行业营销策略分析

一、钛材行业产品策略

二、钛材行业定价策略

三、钛材行业渠道策略

四、钛材行业促销策略

第四节 观研天下分析师投资建议