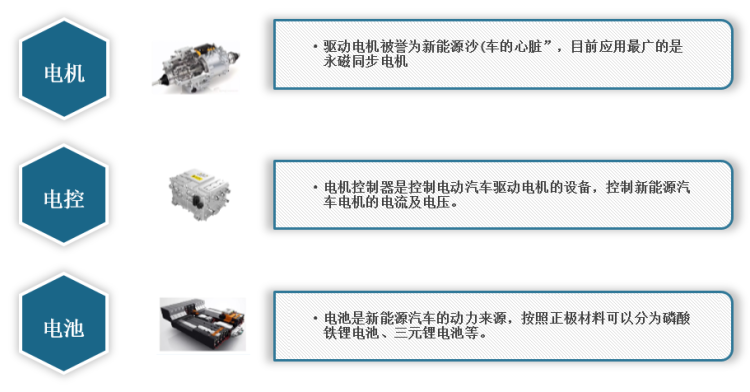

新能源汽车电机驱动系统是新能源汽车的三大核心部件之一,主要由驱动电机和电机控制器两部分组成。新能源汽车电机驱动系统包括电力电子变换器以及相应的控制器。

新能源汽车核心零部件

数据来源:观研天下整理

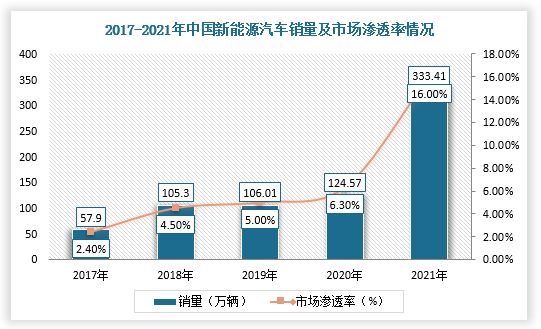

随着新能源车技术的不断更新发展及国家政策的大力支持,新能源车销量及渗透率不断提升,带动新能源汽车电机驱动系统行业快速扩容。根据数据显示,2021年,我国新能源汽车销量333.41万辆,在乘用车市场的渗透率从2017年的2.4%快速增长至2021年的16.0%。

数据来源:观研天下整理

在市场竞争方面,目前我国新能源汽车电机驱动系统行业市场参与者主要分为整车厂和第三方供应商两大类,其中具备电驱动系统整体集成设计能力的整车厂包括比亚迪、特斯拉、北汽新能源和宇通客车等传统整车企业,而第三方外供企业分为国际先进制造商、传统电机生产企业和专业新能源汽车电机企业。

我国新能源车电机代表企业

|

企业类型 |

代表企业 |

|

|

整车企业 |

比亚迪、特斯拉、北汽新能源、宇通客车 |

|

|

第三方供应商 |

国际先进制造商 |

日本电装、博格华纳、博世、采埃孚等 |

|

专业新能源汽车电机企业 |

深圳大地和、精进电动等 |

|

|

传统电机生产企业 |

大洋电机、方正电机、蓝海华腾、卧龙电驱等 |

|

数据来源:观研天下整理

新能源汽车电机驱动系统相关企业及配套客户情况

|

公司类型 |

公司 |

简介 |

客户 |

|

|

整车企业 |

弗迪动力 |

2019年弗迪动力有限公司正式挂牌成立,为比亚迪全资控股子公司,业务覆盖新能源汽车用驱动电机总成及周边特种电机产品。截止至目前,弗迪动力的电驱动系统研发已经进行到第四代,国内首家量产SiC动力三合一产品。 |

比亚迪,丰田,长城汽车,一汽,东风,江淮,东风 |

|

|

华域电动 |

华域电动自主研发了包括永磁同步电机PMSM、助力转向电机EPS在内的多款新能源汽车核心零部件,国内最早开始研发扁线电机的制造商。 |

上汽 |

||

|

大众变速器 |

成立于2012年,业务涵盖汽车变速器及汽车零部件的研发、生产、装配等,主要产品包括APP290、APP310电机。 |

大众 |

||

|

特斯拉 |

成立于2003年,其电机产品的特点是前后双驱动系统,进口电机型号3D1功率202kW,国产电机型号3D6功率220kW。 |

特斯拉 |

||

|

蔚然动力科技 |

蔚然动力是一家汽车智能动力系统提供商,高度集成的“三合一”EDS电驱动系统是公司目前最为核心的产品,采用扁线绕组工艺,EDS最高效率达94%。 |

蔚来 |

||

|

第三方供应商 |

国际先进制造商 |

法雷奥西门子 |

成立于2016年,业务涵盖车载充电机、逆变器、电机和DC/DC转换器的研发和生产,核心产品包括MBE平台ID.3电驱、法雷奥西门子83kW电驱、标志雪铁龙插混三合一电驱等。 |

奔驰、吉利、北汽新能源、沃尔沃、长城、东风日产、起亚汽车、大众汽车、上海申沃客车、绿驰汽车 |

|

博世 |

博世是全球最大的汽车零部件供应商,与上汽已成立合资公司“联合汽车电子有限公司”,在新能源汽车电驱动系统领域推出的产品包括同轴式电机、分离式电机、油冷电机,目前公司电机供货量超过60万台。 |

大众、奔驰、宝马 |

||

|

博格华纳 |

业务涵盖高效内燃机、智能混合动力系统、电力驱动系统等,其高压发卡电机包括HVH146、HVH200、HVH220、HVH320、HVH410等型号。 |

长城、北汽新能源、一汽、上汽、威马、吉利、雪佛兰 |

||

|

尼得科(日电产) |

日电产业务领域覆盖各型新能源汽车电驱动系统,核心产品为150kW、200kW的“三合一”电驱动系统,已在广汽AionS、AionLX、蔚来HYCAN007等各车型上搭载,其中大连工厂设计产能达360万台。 |

广汽、蔚来 |

||

|

采埃孚 |

在车辆运动控制、集成式安全系统、自主驾驶以及电驱动四大技术领域,采埃孚能为现有的汽车制造商以及初创出行服务供应商提供广泛的解决方案。核心产品为300kW客车电驱动系统,功率远高于其他同类客车电驱。 |

宝马、通用、三菱、丰田、日产、标志、沃尔沃、现代、福特等 |

||

|

专业新能源汽车电机企业 |

精进电动 |

公司2020年除整车企业外的独立供应商中排名第六,除整车企业外的国内独立供应商中排名第四。2020年公司乘用车电驱动总产能为261350套。 |

广汽、长城、吉利、小鹏汽车、菲斯克汽车公司、海马、中通、金龙、申沃、万向集团 |

|

|

深圳大地和 |

公司主要为新能源汽车提供驱动电机系统产品和服务,产品涉及客运巴士、小轿车、特种车辆、低速车等多个领域。 |

重庆瑞驰,奇瑞汽车,长安汽车,五菱工业,东风小康,山西丽驰 |

||

|

上海大郡动力 |

成立于2005年,从事新能源汽车用电机及其控制器技术研发、制造和销售,核心产品包括纯电启动系统EA130、EG80、EJ150,PHEV驱动系统DB120等。 |

广汽、东风等乘用车及金龙、中通、福田等商用车等 |

||

|

天津松正 |

核心产品包括390系列发卡电机、290系列发卡电机、五合一控制器等,目前多条生产线已在进行集中安装调试,预计2022年电机产能将突破100万台。 |

宇通、中通、奇瑞、海马、江淮、东风扬子江、东风小康、北汽、一汽大众 |

||

|

传统电机生产企业 |

方正电机 |

成立于1995年,2020年在新能源车电机第三方供应商中位列第一,目前有深圳高科润、上海海能、湖北方正、越南方正等4家子公司,预计今年年底新能源车电机产能50万台,2023年产能150万台。 |

上海通用五菱、东风、吉利、蔚然动力、蜂巢传动 |

|

|

大洋电机 |

早期从事建筑及家具电气电机业务,2009年跨入新能源车动力总成系统产业,2016年初收购上海电驱动,2020年新能源汽车动力总成系统年产能50万套。 |

北汽福田、一汽、上汽乘用车、吉利、东风、长安等 |

||

|

卧龙电驱 |

2020年和采埃孚成立合资公司进军新能源车驱动电机领域,目前已获得小鹏汽车定点。 |

北汽、宇通、金龙 |

||

|

蓝海华腾 |

新能源车领域的产品主要为电动汽车电机控制器及驱动系统等,涵盖主驱多合一集成控制器、主/辅驱集成控制器、电机+变速箱+主驱控制器集成系统以及客户定制化产品等。 |

福工动力、万向电动汽车、厦门金龙、安徽安凯汽车股份有限公司、深圳市五洲龙汽车 |

||

数据来源:观研天下整理

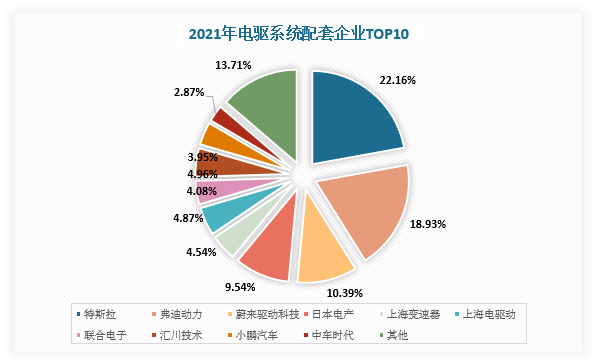

同时,特斯拉、比亚迪和蔚然动力在新能源汽车电机驱动系统市场中,竞争力较强,2021年三者合计市场份额占比达到52%,电驱动系统销量分别为387229台、330906台、181604台。

2021年电驱系统配套企业TOP10

|

企业名称 |

2021年销量 |

同比 |

市场份额 |

|

特斯拉 |

387229 |

179.6% |

22.2% |

|

弗迪动力 |

330906 |

186.9% |

19.0% |

|

蔚来驱动科技 |

181604 |

109.7% |

10.4% |

|

日本电产 |

166736 |

122.1% |

9.6% |

|

汇川技术 |

86681 |

/ |

5.0% |

|

上海电驱动 |

85110 |

430.4% |

4.9% |

|

上海变速器 |

79407 |

>500% |

4.5% |

|

联合电子 |

71258 |

>500% |

4.1% |

|

小鹏汽车 |

69018 |

327.0% |

4.0% |

|

中车时代 |

50086 |

>500% |

2.9% |

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

观研报告网发布的《中国汽车电机驱动系统行业现状深度研究与发展前景分析报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国汽车电机驱动系统行业发展概述

第一节 汽车电机驱动系统行业发展情况概述

一、汽车电机驱动系统行业相关定义

二、汽车电机驱动系统特点分析

三、汽车电机驱动系统行业基本情况介绍

四、汽车电机驱动系统行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、汽车电机驱动系统行业需求主体分析

第二节 中国汽车电机驱动系统行业生命周期分析

一、汽车电机驱动系统行业生命周期理论概述

二、汽车电机驱动系统行业所属的生命周期分析

第三节 汽车电机驱动系统行业经济指标分析

一、汽车电机驱动系统行业的赢利性分析

二、汽车电机驱动系统行业的经济周期分析

三、汽车电机驱动系统行业附加值的提升空间分析

第二章 2018-2022年全球汽车电机驱动系统行业市场发展现状分析

第一节 全球汽车电机驱动系统行业发展历程回顾

第二节 全球汽车电机驱动系统行业市场规模与区域分布情况

第三节 亚洲汽车电机驱动系统行业地区市场分析

一、亚洲汽车电机驱动系统行业市场现状分析

二、亚洲汽车电机驱动系统行业市场规模与市场需求分析

三、亚洲汽车电机驱动系统行业市场前景分析

第四节 北美汽车电机驱动系统行业地区市场分析

一、北美汽车电机驱动系统行业市场现状分析

二、北美汽车电机驱动系统行业市场规模与市场需求分析

三、北美汽车电机驱动系统行业市场前景分析

第五节 欧洲汽车电机驱动系统行业地区市场分析

一、欧洲汽车电机驱动系统行业市场现状分析

二、欧洲汽车电机驱动系统行业市场规模与市场需求分析

三、欧洲汽车电机驱动系统行业市场前景分析

第六节 2022-2029年世界汽车电机驱动系统行业分布走势预测

第七节 2022-2029年全球汽车电机驱动系统行业市场规模预测

第三章 中国汽车电机驱动系统行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对汽车电机驱动系统行业的影响分析

第三节 中国汽车电机驱动系统行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对汽车电机驱动系统行业的影响分析

第五节 中国汽车电机驱动系统行业产业社会环境分析

第四章 中国汽车电机驱动系统行业运行情况

第一节 中国汽车电机驱动系统行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国汽车电机驱动系统行业市场规模分析

一、影响中国汽车电机驱动系统行业市场规模的因素

二、中国汽车电机驱动系统行业市场规模

三、中国汽车电机驱动系统行业市场规模解析

第三节 中国汽车电机驱动系统行业供应情况分析

一、中国汽车电机驱动系统行业供应规模

二、中国汽车电机驱动系统行业供应特点

第四节 中国汽车电机驱动系统行业需求情况分析

一、中国汽车电机驱动系统行业需求规模

二、中国汽车电机驱动系统行业需求特点

第五节 中国汽车电机驱动系统行业供需平衡分析

第五章 中国汽车电机驱动系统行业产业链和细分市场分析

第一节 中国汽车电机驱动系统行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、汽车电机驱动系统行业产业链图解

第二节 中国汽车电机驱动系统行业产业链环节分析

一、上游产业发展现状

二、上游产业对汽车电机驱动系统行业的影响分析

三、下游产业发展现状

四、下游产业对汽车电机驱动系统行业的影响分析

第三节 我国汽车电机驱动系统行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国汽车电机驱动系统行业市场竞争分析

第一节 中国汽车电机驱动系统行业竞争现状分析

一、中国汽车电机驱动系统行业竞争格局分析

二、中国汽车电机驱动系统行业主要品牌分析

第二节 中国汽车电机驱动系统行业集中度分析

一、中国汽车电机驱动系统行业市场集中度影响因素分析

二、中国汽车电机驱动系统行业市场集中度分析

第三节 中国汽车电机驱动系统行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国汽车电机驱动系统行业模型分析

第一节 中国汽车电机驱动系统行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国汽车电机驱动系统行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国汽车电机驱动系统行业SWOT分析结论

第三节 中国汽车电机驱动系统行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国汽车电机驱动系统行业需求特点与动态分析

第一节 中国汽车电机驱动系统行业市场动态情况

第二节 中国汽车电机驱动系统行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 汽车电机驱动系统行业成本结构分析

第四节 汽车电机驱动系统行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国汽车电机驱动系统行业价格现状分析

第六节 中国汽车电机驱动系统行业平均价格走势预测

一、中国汽车电机驱动系统行业平均价格趋势分析

二、中国汽车电机驱动系统行业平均价格变动的影响因素

第九章 中国汽车电机驱动系统行业所属行业运行数据监测

第一节 中国汽车电机驱动系统行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国汽车电机驱动系统行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国汽车电机驱动系统行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国汽车电机驱动系统行业区域市场现状分析

第一节 中国汽车电机驱动系统行业区域市场规模分析

一、影响汽车电机驱动系统行业区域市场分布的因素

二、中国汽车电机驱动系统行业区域市场分布

第二节 中国华东地区汽车电机驱动系统行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区汽车电机驱动系统行业市场分析

(1)华东地区汽车电机驱动系统行业市场规模

(2)华南地区汽车电机驱动系统行业市场现状

(3)华东地区汽车电机驱动系统行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区汽车电机驱动系统行业市场分析

(1)华中地区汽车电机驱动系统行业市场规模

(2)华中地区汽车电机驱动系统行业市场现状

(3)华中地区汽车电机驱动系统行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区汽车电机驱动系统行业市场分析

(1)华南地区汽车电机驱动系统行业市场规模

(2)华南地区汽车电机驱动系统行业市场现状

(3)华南地区汽车电机驱动系统行业市场规模预测

第五节 华北地区汽车电机驱动系统行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区汽车电机驱动系统行业市场分析

(1)华北地区汽车电机驱动系统行业市场规模

(2)华北地区汽车电机驱动系统行业市场现状

(3)华北地区汽车电机驱动系统行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区汽车电机驱动系统行业市场分析

(1)东北地区汽车电机驱动系统行业市场规模

(2)东北地区汽车电机驱动系统行业市场现状

(3)东北地区汽车电机驱动系统行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区汽车电机驱动系统行业市场分析

(1)西南地区汽车电机驱动系统行业市场规模

(2)西南地区汽车电机驱动系统行业市场现状

(3)西南地区汽车电机驱动系统行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区汽车电机驱动系统行业市场分析

(1)西北地区汽车电机驱动系统行业市场规模

(2)西北地区汽车电机驱动系统行业市场现状

(3)西北地区汽车电机驱动系统行业市场规模预测

第十一章 汽车电机驱动系统行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

······

第十二章 2022-2029年中国汽车电机驱动系统行业发展前景分析与预测

第一节 中国汽车电机驱动系统行业未来发展前景分析

一、汽车电机驱动系统行业国内投资环境分析

二、中国汽车电机驱动系统行业市场机会分析

三、中国汽车电机驱动系统行业投资增速预测

第二节 中国汽车电机驱动系统行业未来发展趋势预测

第三节 中国汽车电机驱动系统行业规模发展预测

一、中国汽车电机驱动系统行业市场规模预测

二、中国汽车电机驱动系统行业市场规模增速预测

三、中国汽车电机驱动系统行业产值规模预测

四、中国汽车电机驱动系统行业产值增速预测

五、中国汽车电机驱动系统行业供需情况预测

第四节 中国汽车电机驱动系统行业盈利走势预测

第十三章 2022-2029年中国汽车电机驱动系统行业进入壁垒与投资风险分析

第一节 中国汽车电机驱动系统行业进入壁垒分析

一、汽车电机驱动系统行业资金壁垒分析

二、汽车电机驱动系统行业技术壁垒分析

三、汽车电机驱动系统行业人才壁垒分析

四、汽车电机驱动系统行业品牌壁垒分析

五、汽车电机驱动系统行业其他壁垒分析

第二节 汽车电机驱动系统行业风险分析

一、汽车电机驱动系统行业宏观环境风险

二、汽车电机驱动系统行业技术风险

三、汽车电机驱动系统行业竞争风险

四、汽车电机驱动系统行业其他风险

第三节 中国汽车电机驱动系统行业存在的问题

第四节 中国汽车电机驱动系统行业解决问题的策略分析

第十四章 2022-2029年中国汽车电机驱动系统行业研究结论及投资建议

第一节 观研天下中国汽车电机驱动系统行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国汽车电机驱动系统行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 汽车电机驱动系统行业营销策略分析

一、汽车电机驱动系统行业产品策略

二、汽车电机驱动系统行业定价策略

三、汽车电机驱动系统行业渠道策略

四、汽车电机驱动系统行业促销策略

第四节 观研天下分析师投资建议