一、铝板行业市场发展现状

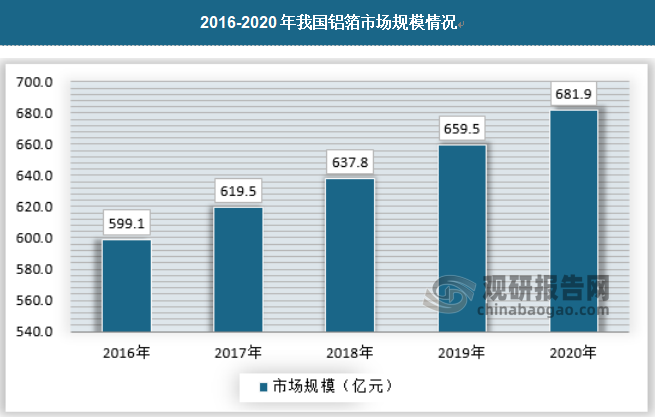

1、市场规模

2016年我国铝箔行业市场规模599.1亿元,到2020年增长到了681.9亿元。近几年我国铝箔行业市场规模情况具体如下:

资料来源:中国有色金属加工工业协会、观研天下数据中心整理

2、产量情况

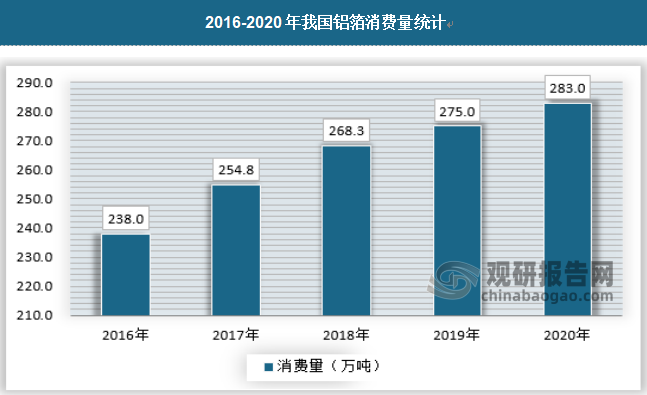

2020年我国铝箔产量达到420万吨,国内消费量为283万吨,占全球铝箔总产量的近6成,但是我国铝箔产业的产能利用率却一路下滑,总体来说行业的产能过剩情况比较严重。铝箔对上下游的议价能力均不高,加上高端产品领域竞争力不足,企业大都集中在低端产品,造成行业利润不断降低,市场和政策均驱动铝箔产业向技术要求更高的工业型材发展。

资料来源:中国有色金属加工工业协会、观研天下数据中心整理

3、需求分析

随着铝箔未来工艺技术的不断发展,微通道换热器将在家用商用空调领域得到更加广泛的应用。此外,空调的出口也是今后带动中国铝板带箔市场扩容的主要渠道。全球各国,尤其是发展中国家对中国高性价比的空调有着较大的需求,发展中国家空调保有量较低,未来的市场空间巨大。

目前,包装业为铝箔最大的消费市场。根据中国有色金属加工工业协会汇总的铝箔消费结构,2020年我国包装铝箔消费量约为105万吨,占铝箔总消费量约37%。2020年国内铝箔消费量为283万吨。

资料来源:中国有色金属加工工业协会、观研天下数据中心整理

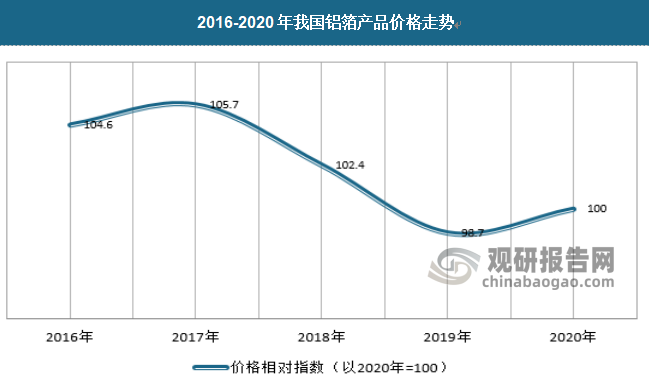

4、价格情况

铝箔的上游产业主要是原材料电解铝,目前国内电解铝行业产能呈过剩状态,从产销结构上大体平衡,但实际上大量电解铝产品出口国外,。但由于电解铝占铝箔的生产成本比例较高,因此铝箔对上游的议价能力一般。2020年国内铝价基本呈现出V形走势,进入11月以来传统淡旺季因素被打破,年末加工维持高开工率,尽管国内电解铝供应维持高位,但仍存缺口,海外进口货物流入有限。特别是北方供暖季部分工业限产对于铝的供应产生一定影响,2020年由于消费的超预期增长,导致国内铝市场出现约110万吨的供应缺口,2021年供需缺口将缩减,甚至出现小幅过剩,预计未来铝箔由于成本端供给增加预期,成本端价格仍有小幅下跌空间。

资料来源:观研天下数据中心整理

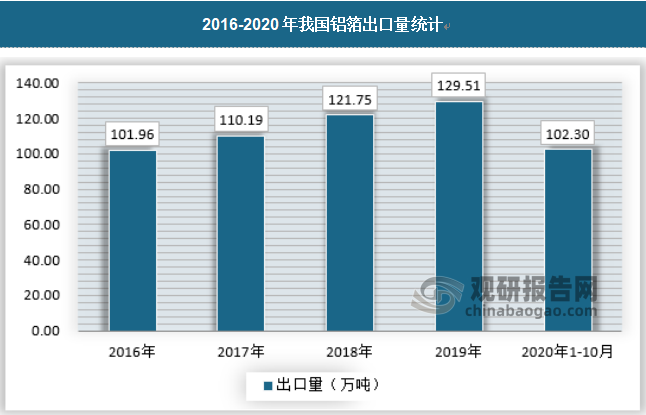

5、进出口情况

由于铝箔行业的长期产能过剩,加上国内市场的价格波动,不少企业将眼光放在了海外市场,目前我国近三分之一的铝箔产量面向出口市场。对于铝箔出口企业而言,国内外铝锭价格的倒挂往往严重影响公司铝箔的盈利能力。一般铝箔销售一般采用“铝锭价格+加工费”的定价策略,部分公司从国内采购铝锭,出口时再以LME铝锭价格核算,国内外铝价的差价就直接折损了企业的利润。除此以外,其他国家的贸易保护主义对于我国铝箔的出口也有很大的影响,例如印度、美国都曾经对我国的铝箔进行过反倾销调查,影响了我国铝箔行业的出口市场。截止到2020年10月,我国铝箔出口量为102.3万吨。

资料来源:中国海关进出口、观研天下数据中心整理

二、铝箔应用情况

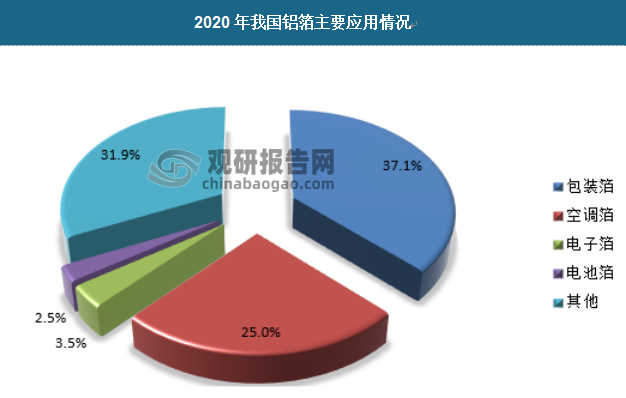

铝箔是铝制品的深加工产品,铝箔因其具有优良的特性,其在食品、饮料、香烟、药品和家庭日用品等产品中得到了广泛的应用,通常用作包装材料、电解电容器材料、建筑、车辆、船舶和房屋等的绝热材料,还可以作为装饰的金银线、壁纸以及各类文具印刷品和轻工产品的装潢商标等。其在整个铝加工产业当中处在产业链的中游,上游是电解铝行业,通过向电解铝企业采购铝锭进行加工,生产铝板带箔。下游行业包括包装、热交换、电力电子、建筑、家用箔以及锂电池等。根据中国有色金属加工工业协会公布的数据显示,2020年我国生产的铝箔材料当中包装箔与空调箔的比重分别占37.1%与25%,是最大的生产/消费品种。

资料来源:中国有色金属加工工业协会、观研天下数据中心整理

1、家电市场

我铝箔消费的主要领域为热传输产业,在家电产业的占比仅约5%左右。三十多年来,中国家电行业发展迅速,已经形成了超过万亿元市场规模的成熟产业。目前中国彩电、空调、电冰箱、洗衣机、微波炉等众多小家电产品的生产规模均已位居世界首位,并持续多年保持快速的增长态势。其国内家电需求配置升温,对外出口也显著增长,近五年家电出口额快速增长,在国内外两个市场的共同作用下,中国将继续保持家电大国的地位。

家电行业巨大的产业规模。使它成为金属巿场大宗原材料的重要买家。根据中国家用电器协会的统计,2000年至2019年,家电行业对铜的需求以年均39.1%的速度增长,对铝的需求以年均34.7%的速度增长。家电业的增长也促进铝箔消费市场容量的增长,家电业的快速发展使得其对铝箔的需求保持稳定增长。

家电行业的发展与国民经济、居民收支水平等因素的变化息息相关。2019年全年,家电全行业累计主营业务收入达到1.53万亿元,同比增长4.31%;累计利润总额达1338.6亿元,同比增长11.89%。2020年,受新冠肺炎疫情影响,家电企业延迟复工复产、行业消费信心不足等多种因素影响, 2020年全年家电行业营业收入低于2019年,全年家电行业营业收入14811.3亿元,同比下降1.1%;利润总额1156.9亿元,同比下降5.6%。

数据来源:工信部

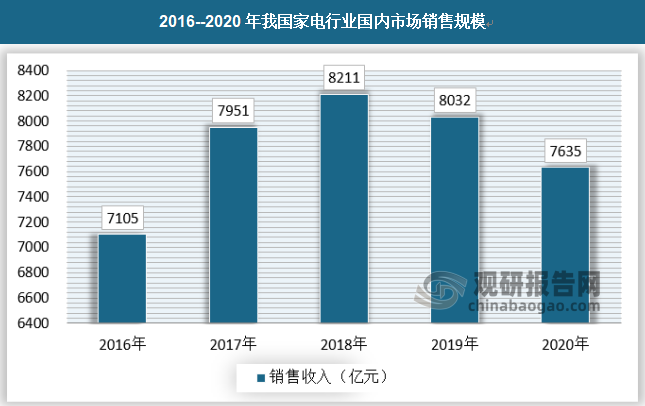

2020年以来,受国内经济下行影响,中国家电行业企业业绩集体承压。2020年,我国家电行业国内市场销售规模为7635亿元,同比下降4.94%。

数据来源:观研天下数据中心整理

2、包装市场

铝箔多用于化妆品的高档包装和泡罩包装,服装服饰的防霉、防潮包装,香烟的防潮保香纸,巧克力的高档包装,日化用品的防渗漏包装,方便面碗的封口盖膜,啤酒和香槟酒的封口商标,奶和奶制品以及果汁的复合包装等等。近几年铝箔在包装行业消费的占比份额逐渐增大,2020年铝板、铝箔在包装行业的消费占比达到了15%。

中国包装行业已用20多年的时间,走完了发达国家近40年来的发展路程,基本上改变了“一流产品,二流包装,三流价格”的局面。包装行业已从一个分散落后的行业,发展成一个拥有一定现代技术装备、分类比较齐全的完整工业体系。当今包装工业发展的显著特点是包装市场的国际化、包装业发展的全球化、各国包装业发展的相互关联及依存程度也越来越大。

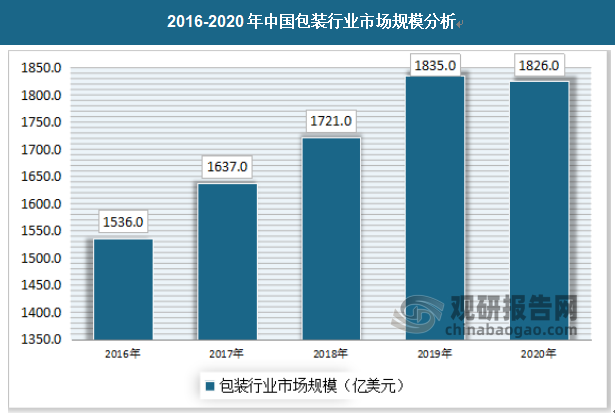

中国包装行业在2016年市场规模达到1536亿美元,2020受到疫情影响,市场规模有所减少,达到1826亿美元。

资料来源:观研天下数据中心整理

3、汽车市场

在世界日益重视节能、环保的迫切形势下,汽车行业以减轻自身重量,来降低能耗、减少废气排放、提高汽车动力已成为各大汽车企业提高竞争力的重要方向。

铝作为汽车轻量化的代表材料,对如今汽车行业的发展,成为了减轻车身重量的重点性原材料。铝合金自进入汽车工业领域后发展迅速,应用领域逐渐扩大,由早期的散热器、车轮,过渡到缸体、发动机罩、车身等部位,再到现在的铝合金车身和底盘悬挂等部件。

近年来由于汽车轻量化、节能减排的需要,铝箔在汽车行业中消费的占比逐渐增大,2020年为28%。

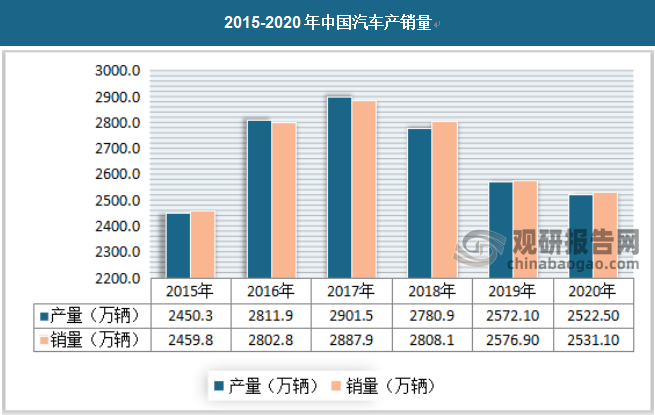

受车市寒冬及新冠疫情影响,2020年中国汽车销量延续下降趋势,全年汽车销量同比减少1.9%至2531.1万辆,降幅较2019年收窄了6.3个百分点,主要归功于汽车厂商和经销商尝试直播卖车、新零售等方式加速企业数字化转型。在车市寒冬背景下,新能源汽车逆势上扬,在新能源汽车下乡、补贴等政策加持下,中国新能源汽车自2020年7月开始连续6个月正增长,其中特斯拉、比亚迪、蔚来等品牌表现突出。新能源汽车市场的繁荣也带动了汽车电池领域的发展,蔚来汽车、北汽新能源、伯坦科技、奥动新能源等已先后入局,新能源汽车换电模式将成为趋势。

我国汽车行业2015产销量分别为2450.3万辆和2459.8万辆,至2020年,汽车产销量为2522.5万辆以及2531.1万辆。

数据来源:汽车工业协会、观研天下数据中心整理

4、消费电子

近年来,互联网技术的发展、消费电子产品制造水平的提高、居民收入水平的增加,促使消费电子产品与互联网相融合逐步成为趋势,使用消费电子产品逐步成为居民日常生活的一部分,消费电子产品的销售额也不断提高。消费电子产业新兴领域快速成长,整体产业始终保持活跃。

与此同时,中国消费电子产业将逐步成长为规模大、自主配套能力成熟的产业,未来中国消费电子产业产值与销售额增长速度将保持稳定。

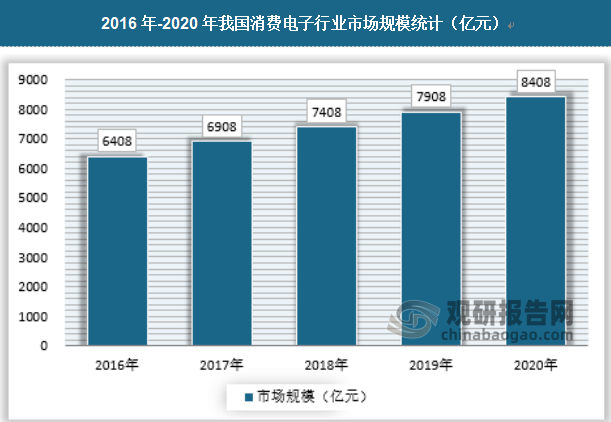

据工信部数据整理,我国消费电子市场行业市场规模在2016年、2017年、2018年、2019年、2020年分别为6408亿元、6909亿元、7408亿元、7908亿元、8408亿元。整体呈现递增趋势,年复合增长率为7.03%,高于GDP增速。

资料来源:工信部,观研天下数据中心整理

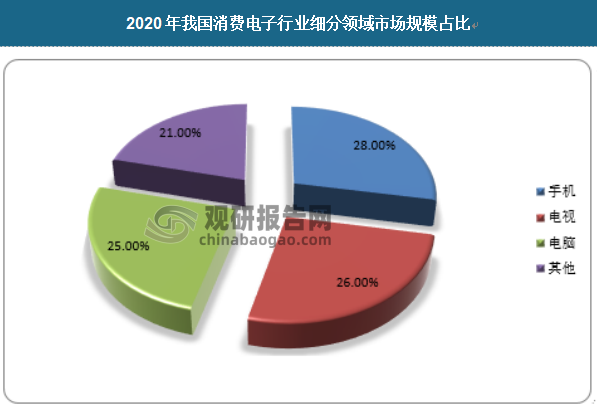

目前消费电子主要集中在手机、电视、PC等领域,而在下游终端占比最高的智能手机领域,中国销量显著超越美国。中国智能手机市场规模近年来持续高速增长,远超行业平均个位数增长的水平,这与中国庞大的人口基数、高速发展的电子配套产业链、通讯基站等基础设施的完善都密不可分。

资料来源:工信部,观研天下数据中心整理

随着消费电子市场发展迅猛,各类消费电子产品的外包装也在逐渐向铝合金材质转换。究其原因,铝合金成本日益下降,产品也更轻便、环保、实用以及美观。

同时随着手机智能化发展同时手机产品外壳轻量化成为一种发展趋势,目前手机市场无论在手机功能还是外观质量市场竞争十分激烈,中国华为、美国苹果、韩国三星均在大屏高端智能手机机身采用高强度铝合金7075与6013.提升机身抗弯性及抗损坏促使手机更薄更轻。

随着iPhone金属外壳的流行,传统的液晶电视也一改往常,外壳采用铝合金材料--氧化铝板,颜色以本色,土豪金为主。经过氧化的铝合金材料可防静电、防潮、防火;耐洗涤性能优越;散热性好;环保,可循环利用。

2016年-2020年我国铝箔在消费电子领域的市场规模变化幅度不大,总的来说在47亿元-50亿元之间波动。

三、铝板行业竞争格局

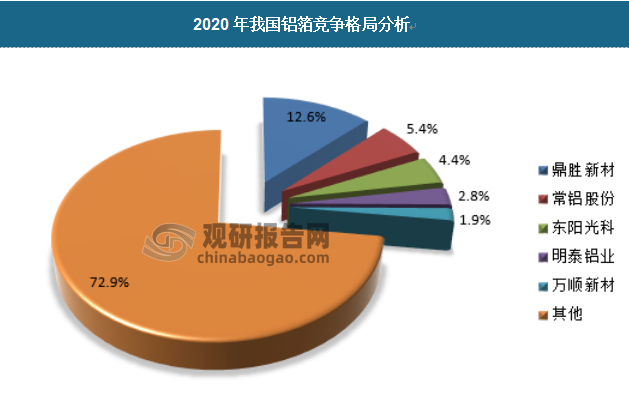

铝箔行业由于进入壁垒较低、国家有出口退税等优惠政策,众多企业不断涌入,造成市场集中度较低、产能过剩,目前超过10万吨级别的企业仅鼎胜新材等不到10家。但其下游行业主要为食品、医药、烟草、汽车建筑等大宗领域的重要行业,国内这些市场的集中度很高,两者谈判时往往下游产业掌握话语权。

资料来源:观研天下数据中心整理

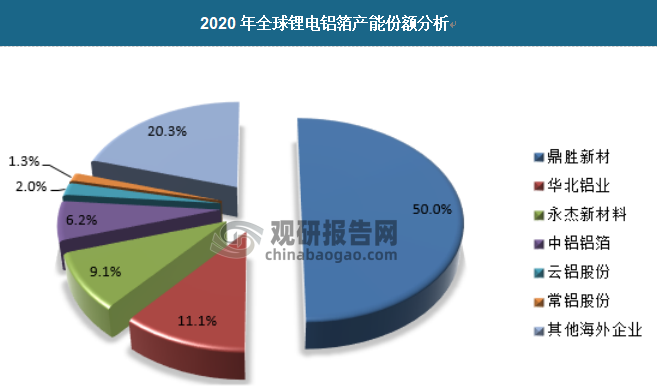

同时随着国家对于新能源汽车的补贴,电池箔领域逐渐成为铝箔产业的重要业务拓展点,锂电铝箔技术难度大,附加值高,因此其加工费和毛利率都远高于传统铝箔。

资料来源:观研天下数据中心整理

电池企业尤其外资电池厂对电池铝箔的认证周期更长,通常在三年以上。但一旦通过认证进入企业的供应链体系,往往会形成比较稳定的合作关系。因此新进入者面临着认证壁垒,难以撼动优先进入供应链的优势企业的行业地位,因此市场壁垒高,竞争格局较好。目前在电池箔领域处于领先地位的企业是鼎胜新材,2020年其电池箔产能占比达到50%。但是国内企业铝加工企业近年来也在不断扩大产能,未来的市场竞争格局依然有很大的不确定性。

四、铝箔行业市场预测

1、市场规模预测

预计未来我国铝箔行业市场规模将会在近连年快速增长,之后保持波动增长态势。预计到2027年我国铝箔行业市场规模将达到730亿元。具体如下:

资料来源:观研天下数据中心整理

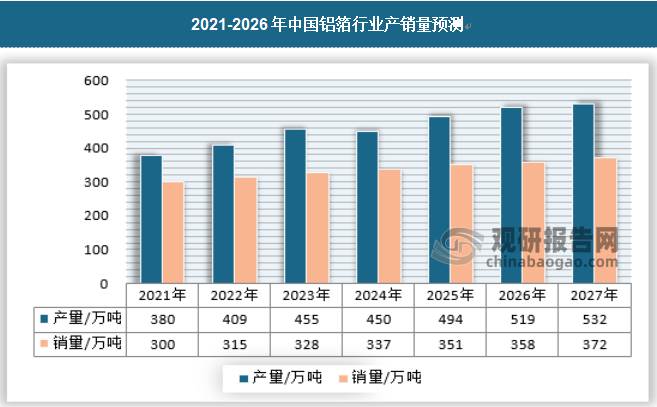

2、产销量预测

未来我国铝箔产量将会保持稳定增长,销量在近两年将会有较大增长,预计到2027年我国铝板产销量分别为1475万吨、885万吨,铝箔产销量为532万吨、372万吨。

资料来源:观研天下数据中心整理(WWTQ)

观研报告网发布的《中国铝箔行业发展趋势研究与投资前景分析报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国铝箔行业发展概述

第一节 铝箔行业发展情况概述

一、铝箔行业相关定义

二、铝箔特点分析

三、铝箔行业基本情况介绍

四、铝箔行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、铝箔行业需求主体分析

第二节 中国铝箔行业生命周期分析

一、铝箔行业生命周期理论概述

二、铝箔行业所属的生命周期分析

第三节 铝箔行业经济指标分析

一、铝箔行业的赢利性分析

二、铝箔行业的经济周期分析

三、铝箔行业附加值的提升空间分析

第二章 2018-2022年全球铝箔行业市场发展现状分析

第一节 全球铝箔行业发展历程回顾

第二节 全球铝箔行业市场规模与区域分布情况

第三节 亚洲铝箔行业地区市场分析

一、亚洲铝箔行业市场现状分析

二、亚洲铝箔行业市场规模与市场需求分析

三、亚洲铝箔行业市场前景分析

第四节 北美铝箔行业地区市场分析

一、北美铝箔行业市场现状分析

二、北美铝箔行业市场规模与市场需求分析

三、北美铝箔行业市场前景分析

第五节 欧洲铝箔行业地区市场分析

一、欧洲铝箔行业市场现状分析

二、欧洲铝箔行业市场规模与市场需求分析

三、欧洲铝箔行业市场前景分析

第六节 2022-2029年世界铝箔行业分布走势预测

第七节 2022-2029年全球铝箔行业市场规模预测

第三章 中国铝箔行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对铝箔行业的影响分析

第三节 中国铝箔行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对铝箔行业的影响分析

第五节 中国铝箔行业产业社会环境分析

第四章 中国铝箔行业运行情况

第一节 中国铝箔行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国铝箔行业市场规模分析

一、影响中国铝箔行业市场规模的因素

二、中国铝箔行业市场规模

三、中国铝箔行业市场规模解析

第三节 中国铝箔行业供应情况分析

一、中国铝箔行业供应规模

二、中国铝箔行业供应特点

第四节 中国铝箔行业需求情况分析

一、中国铝箔行业需求规模

二、中国铝箔行业需求特点

第五节 中国铝箔行业供需平衡分析

第五章 中国铝箔行业产业链和细分市场分析

第一节 中国铝箔行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、铝箔行业产业链图解

第二节 中国铝箔行业产业链环节分析

一、上游产业发展现状

二、上游产业对铝箔行业的影响分析

三、下游产业发展现状

四、下游产业对铝箔行业的影响分析

第三节 我国铝箔行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国铝箔行业市场竞争分析

第一节 中国铝箔行业竞争现状分析

一、中国铝箔行业竞争格局分析

二、中国铝箔行业主要品牌分析

第二节 中国铝箔行业集中度分析

一、中国铝箔行业市场集中度影响因素分析

二、中国铝箔行业市场集中度分析

第三节 中国铝箔行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国铝箔行业模型分析

第一节 中国铝箔行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国铝箔行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国铝箔行业SWOT分析结论

第三节 中国铝箔行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国铝箔行业需求特点与动态分析

第一节 中国铝箔行业市场动态情况

第二节 中国铝箔行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 铝箔行业成本结构分析

第四节 铝箔行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国铝箔行业价格现状分析

第六节 中国铝箔行业平均价格走势预测

一、中国铝箔行业平均价格趋势分析

二、中国铝箔行业平均价格变动的影响因素

第九章 中国铝箔行业所属行业运行数据监测

第一节 中国铝箔行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国铝箔行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国铝箔行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国铝箔行业区域市场现状分析

第一节 中国铝箔行业区域市场规模分析

一、影响铝箔行业区域市场分布的因素

二、中国铝箔行业区域市场分布

第二节 中国华东地区铝箔行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区铝箔行业市场分析

(1)华东地区铝箔行业市场规模

(2)华南地区铝箔行业市场现状

(3)华东地区铝箔行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区铝箔行业市场分析

(1)华中地区铝箔行业市场规模

(2)华中地区铝箔行业市场现状

(3)华中地区铝箔行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区铝箔行业市场分析

(1)华南地区铝箔行业市场规模

(2)华南地区铝箔行业市场现状

(3)华南地区铝箔行业市场规模预测

第五节 华北地区铝箔行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区铝箔行业市场分析

(1)华北地区铝箔行业市场规模

(2)华北地区铝箔行业市场现状

(3)华北地区铝箔行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区铝箔行业市场分析

(1)东北地区铝箔行业市场规模

(2)东北地区铝箔行业市场现状

(3)东北地区铝箔行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区铝箔行业市场分析

(1)西南地区铝箔行业市场规模

(2)西南地区铝箔行业市场现状

(3)西南地区铝箔行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区铝箔行业市场分析

(1)西北地区铝箔行业市场规模

(2)西北地区铝箔行业市场现状

(3)西北地区铝箔行业市场规模预测

第十一章 铝箔行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

······

第十二章 2022-2029年中国铝箔行业发展前景分析与预测

第一节 中国铝箔行业未来发展前景分析

一、铝箔行业国内投资环境分析

二、中国铝箔行业市场机会分析

三、中国铝箔行业投资增速预测

第二节 中国铝箔行业未来发展趋势预测

第三节 中国铝箔行业规模发展预测

一、中国铝箔行业市场规模预测

二、中国铝箔行业市场规模增速预测

三、中国铝箔行业产值规模预测

四、中国铝箔行业产值增速预测

五、中国铝箔行业供需情况预测

第四节 中国铝箔行业盈利走势预测

第十三章 2022-2029年中国铝箔行业进入壁垒与投资风险分析

第一节 中国铝箔行业进入壁垒分析

一、铝箔行业资金壁垒分析

二、铝箔行业技术壁垒分析

三、铝箔行业人才壁垒分析

四、铝箔行业品牌壁垒分析

五、铝箔行业其他壁垒分析

第二节 铝箔行业风险分析

一、铝箔行业宏观环境风险

二、铝箔行业技术风险

三、铝箔行业竞争风险

四、铝箔行业其他风险

第三节 中国铝箔行业存在的问题

第四节 中国铝箔行业解决问题的策略分析

第十四章 2022-2029年中国铝箔行业研究结论及投资建议

第一节 观研天下中国铝箔行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国铝箔行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 铝箔行业营销策略分析

一、铝箔行业产品策略

二、铝箔行业定价策略

三、铝箔行业渠道策略

四、铝箔行业促销策略

第四节 观研天下分析师投资建议