OTT是“Over The Top”的缩写,该词汇来源于篮球等体育运动,是“过顶传球”之意”,OTT这一词汇目前更多的是应用在通信行业中,是指通过互联网向用户提供各种应用服务业务,这种应用服务业务与目前运营商所提供的通信业务不同,它仅利用运营商的网络,而服务由运营商之外的第三方提供。当前,在我国典型的OTT业务形态是通过可连接互联网的电视机或终端盒子,为用户直接提供网络视频服务。

1、发展历程

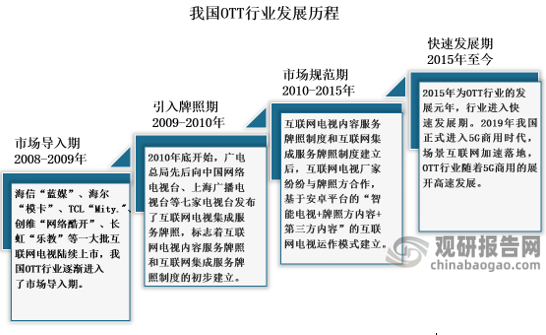

发展历程来看,我国OTT行业发展主要经历了四个阶段:市场导入期、引入牌照期、市场规范期、快速发展期。

2008年以前,我国主要使用的是机顶盒和交互式网络电视(IPTV),进入2008年之后,随着海信“蓝媒”、海尔“模卡”、TCL“Mity"、创维“网络酷开”、长虹“乐教”等一大批互联网电视陆续上市,我国OTT行业逐渐进入了市场导入期;2009年到2010年,我国OTT行业便进入引入牌照期,广电总局先后向中国网络电视台、上海广播电视台、广东广播电视台发布了互联网电视集成服务牌照;2010年后,行业便进入市场规范期,基于安卓平台的“智能电视+牌照方内容+第三方内容”的互联网电视运作模式建立;2015年后,一直持续至今,在场景互联网加速落地、5G商用的推动下,我国OTT行业展开高速发展,进入快速发展阶段。未来,随着我国信息技术的发展、居民生活水平的提高,我国OTT行业将进入智能大屏时代,行业产品将向着高附加值、高品质发展。

资料来源:公开资料整理

2、市场规模

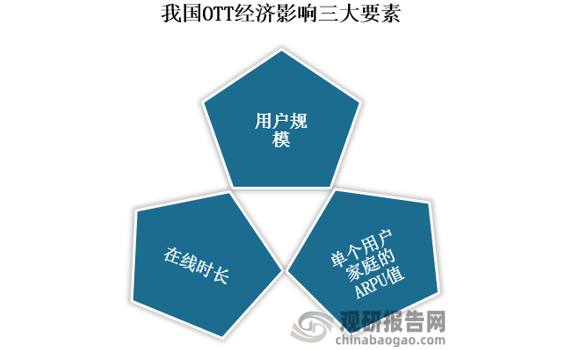

目前,我国OTT经济主要取决于三个要素:用户规模、在线时长、单个用户家庭的ARPU值(每用户平均收入,Average Revenue Per User)。近年来,随着我国居民可支配收入的增加,OTT用户规模的增长以及用户在线时长的增加,我国OTT市场规模逐年增长。

资料来源:观研天下整理

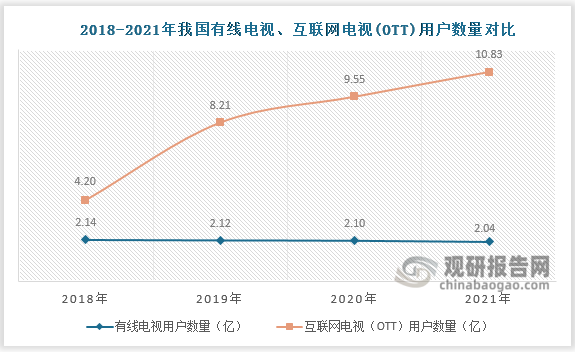

用户规模来看,近年来我国OTT用户规模逐年扩大,且不断挤压有线电视用户规模占比。对比2018年到2021年我国有线电视与互联网电视(OTT)用户数量情况来看,前者用户数量规模逐年下降,后者则是逐年递增。2018年我国有线电视用户数约为2.14亿人,互联网电视(OTT)用户数约为2.04亿人;然而截止至2021年,我国有线电视实际用户数仅2.04亿户,较2019年同比下降1.45%;而互联网电视(OTT)用户已达到10.83亿,比去年同期增长13.4%。

资料来源:国家广电总局

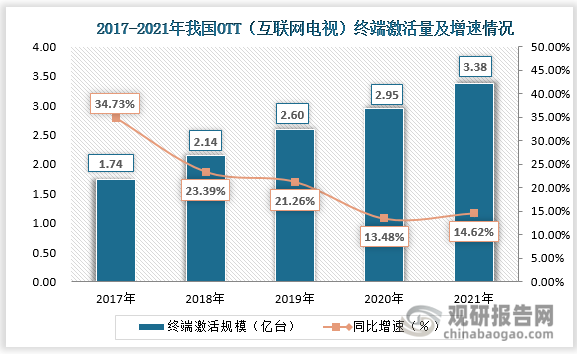

随着我国OTT用户规模的增加,我国互联网电视终端(OTT)激活量也不断创新高。根据数据显示,截止2021年底,我OTT终端激活总量达到3.38亿台,同比增长14.7%,相较于有线电视缴费用户超2倍,且仍在不断增长。

资料来源:国家广电总局

此外,新冠疫情影响,我国“宅经济”发展起来,集影视、资讯、娱乐、社交于一体全场景化服务的OTT服务也迎来快速增长。在这次疫情中,直播、游戏、短视频、长视频、在线教育、在线医疗、在线办公、行业市场规模的重要增长点。2021年行业终端激活量增速也较2020年增长1.14个百分点。

在我国OTT用户规模及终端激活数量不断增长的背景下,我国OTT行业市场规模快速扩大。从2017年2021年我国OTT集成服务业务收入也呈现持续增长的态势。2017年OTT集成服务业务收入约46.96亿元;截止2021年我国OTT集成服务业务收入已经增长至78.02亿元,较2020年同比增长9.73%。

资料来源:国家广电总局

3、规模展望

近三年来,国内疫情反复,在经历过疫情居家隔离之后,我国“客厅经济”得到快速发展,与此同时,国内互联网电视观众人均收视时长也得到增长。2021年国内互联网电视各年龄层观众收视时长全面提升,其中45岁以下群体人均收视时长比去年同期增加近20分钟。疫情反复,国内大屏用户粘性显著提升,总体来看,人们在疫情后比疫情前更愿意观看智能电视,疫情后观看点播电视时间增加了49分钟。

资料来源:公开资料整理

后疫情时代,“宅经济”、“客厅经济”后,家庭客厅场景被重构。受疫情影响,人们居家时间延长,对于大屏的互联网增值需求也更加凸显。目前我国OTT行业除了视听娱乐外,教育、健身、云办公、云娱乐都可以通过大屏完成。随着我国智能电视不断普及、AI技术的成熟、5G商用的落地,OTT行业再次迎来发展机遇,互联网电视在家庭设备入口的价值也正在被二次开发,可以预见行业未来增长可期。

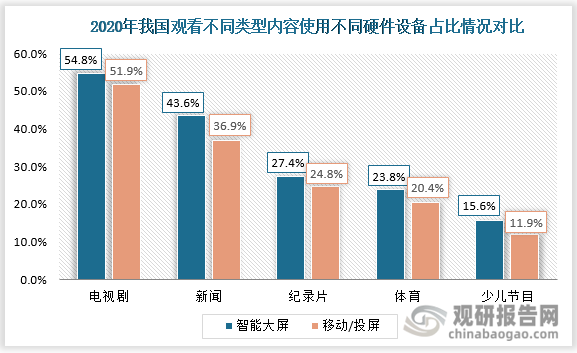

另外,在我国OTT行业二次开发过程中,智能大屏更受欢迎。根据数据显示,在2020年,在家庭场景和多种观影需求下,我国智能大屏整体使用占比多于移动/投屏,尤其是指观看电视剧、新闻、纪录片、体育、少儿节目等场景时。

资料来源:公开资料整理

未来,智能大屏多元化服务或将成为我国OTT行业市场规模增长的新动力。当前,随着AioT技术的发展,我国大屏的价值正在被重新挖掘。传统电视无互动、无定向,纯互联网投屏又缺乏视觉冲击力,而OTT智能大屏则完美实现了合二为一,而且智能大屏未来还有巨大的发展空间,服务场景多元化、人机互交、用户沉浸式体验等等都可赢得市场流量。同时,行业内企业需要进一步提升智能大屏数据标签与人群定向能力,进一步基于大小屏融合丰富其标签,提升用户精准度。

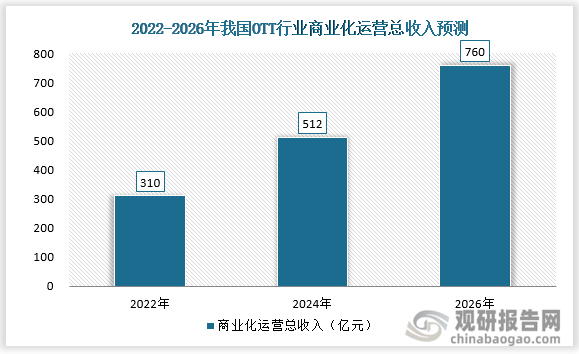

未来,智能大屏朝多元化服务方向发展,OTT智能大屏也将催生新的互联网业务,为用户提供一种更优化的娱乐体验。预计到2026年,我国OTT行业商业化运营总收入将有望突破700亿元。

资料来源:观研天下整理(LQM)

观研报告网发布的《中国OTT行业现状深度研究与发展前景预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国OTT行业发展概述

第一节 OTT行业发展情况概述

一、OTT行业相关定义

二、OTT特点分析

三、OTT行业基本情况介绍

四、OTT行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、OTT行业需求主体分析

第二节 中国OTT行业生命周期分析

一、OTT行业生命周期理论概述

二、OTT行业所属的生命周期分析

第三节 OTT行业经济指标分析

一、OTT行业的赢利性分析

二、OTT行业的经济周期分析

三、OTT行业附加值的提升空间分析

第二章 2018-2022年全球OTT行业市场发展现状分析

第一节 全球OTT行业发展历程回顾

第二节 全球OTT行业市场规模与区域分布情况

第三节 亚洲OTT行业地区市场分析

一、亚洲OTT行业市场现状分析

二、亚洲OTT行业市场规模与市场需求分析

三、亚洲OTT行业市场前景分析

第四节 北美OTT行业地区市场分析

一、北美OTT行业市场现状分析

二、北美OTT行业市场规模与市场需求分析

三、北美OTT行业市场前景分析

第五节 欧洲OTT行业地区市场分析

一、欧洲OTT行业市场现状分析

二、欧洲OTT行业市场规模与市场需求分析

三、欧洲OTT行业市场前景分析

第六节 2022-2029年世界OTT行业分布走势预测

第七节 2022-2029年全球OTT行业市场规模预测

第三章 中国OTT行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对OTT行业的影响分析

第三节 中国OTT行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对OTT行业的影响分析

第五节 中国OTT行业产业社会环境分析

第四章 中国OTT行业运行情况

第一节 中国OTT行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国OTT行业市场规模分析

一、影响中国OTT行业市场规模的因素

二、中国OTT行业市场规模

三、中国OTT行业市场规模解析

第三节 中国OTT行业供应情况分析

一、中国OTT行业供应规模

二、中国OTT行业供应特点

第四节 中国OTT行业需求情况分析

一、中国OTT行业需求规模

二、中国OTT行业需求特点

第五节 中国OTT行业供需平衡分析

第五章 中国OTT行业产业链和细分市场分析

第一节 中国OTT行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、OTT行业产业链图解

第二节 中国OTT行业产业链环节分析

一、上游产业发展现状

二、上游产业对OTT行业的影响分析

三、下游产业发展现状

四、下游产业对OTT行业的影响分析

第三节 我国OTT行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国OTT行业市场竞争分析

第一节 中国OTT行业竞争现状分析

一、中国OTT行业竞争格局分析

二、中国OTT行业主要品牌分析

第二节 中国OTT行业集中度分析

一、中国OTT行业市场集中度影响因素分析

二、中国OTT行业市场集中度分析

第三节 中国OTT行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国OTT行业模型分析

第一节 中国OTT行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国OTT行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国OTT行业SWOT分析结论

第三节 中国OTT行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国OTT行业需求特点与动态分析

第一节 中国OTT行业市场动态情况

第二节 中国OTT行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 OTT行业成本结构分析

第四节 OTT行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国OTT行业价格现状分析

第六节 中国OTT行业平均价格走势预测

一、中国OTT行业平均价格趋势分析

二、中国OTT行业平均价格变动的影响因素

第九章 中国OTT行业所属行业运行数据监测

第一节 中国OTT行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国OTT行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国OTT行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国OTT行业区域市场现状分析

第一节 中国OTT行业区域市场规模分析

一、影响OTT行业区域市场分布的因素

二、中国OTT行业区域市场分布

第二节 中国华东地区OTT行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区OTT行业市场分析

(1)华东地区OTT行业市场规模

(2)华南地区OTT行业市场现状

(3)华东地区OTT行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区OTT行业市场分析

(1)华中地区OTT行业市场规模

(2)华中地区OTT行业市场现状

(3)华中地区OTT行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区OTT行业市场分析

(1)华南地区OTT行业市场规模

(2)华南地区OTT行业市场现状

(3)华南地区OTT行业市场规模预测

第五节 华北地区OTT行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区OTT行业市场分析

(1)华北地区OTT行业市场规模

(2)华北地区OTT行业市场现状

(3)华北地区OTT行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区OTT行业市场分析

(1)东北地区OTT行业市场规模

(2)东北地区OTT行业市场现状

(3)东北地区OTT行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区OTT行业市场分析

(1)西南地区OTT行业市场规模

(2)西南地区OTT行业市场现状

(3)西南地区OTT行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区OTT行业市场分析

(1)西北地区OTT行业市场规模

(2)西北地区OTT行业市场现状

(3)西北地区OTT行业市场规模预测

第十一章 OTT行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

······

第十二章 2022-2029年中国OTT行业发展前景分析与预测

第一节 中国OTT行业未来发展前景分析

一、OTT行业国内投资环境分析

二、中国OTT行业市场机会分析

三、中国OTT行业投资增速预测

第二节 中国OTT行业未来发展趋势预测

第三节 中国OTT行业规模发展预测

一、中国OTT行业市场规模预测

二、中国OTT行业市场规模增速预测

三、中国OTT行业产值规模预测

四、中国OTT行业产值增速预测

五、中国OTT行业供需情况预测

第四节 中国OTT行业盈利走势预测

第十三章 2022-2029年中国OTT行业进入壁垒与投资风险分析

第一节 中国OTT行业进入壁垒分析

一、OTT行业资金壁垒分析

二、OTT行业技术壁垒分析

三、OTT行业人才壁垒分析

四、OTT行业品牌壁垒分析

五、OTT行业其他壁垒分析

第二节 OTT行业风险分析

一、OTT行业宏观环境风险

二、OTT行业技术风险

三、OTT行业竞争风险

四、OTT行业其他风险

第三节 中国OTT行业存在的问题

第四节 中国OTT行业解决问题的策略分析

第十四章 2022-2029年中国OTT行业研究结论及投资建议

第一节 观研天下中国OTT行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国OTT行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 OTT行业营销策略分析

一、OTT行业产品策略

二、OTT行业定价策略

三、OTT行业渠道策略

四、OTT行业促销策略

第四节 观研天下分析师投资建议