一、核电设备概述

通常把核电站的组成设备称为核电设备。建造核电站的设备主要分为三类:核岛设备、常规岛设备、辅助系统(BOP)。核岛设备是承担热核反应的主要部分,技术含量最高,对安全设计的要求也最高;常规岛设备在技术上不区分第二代和第三代;辅助系统的工程规模比较小,这三种设备在核电站的造价中所占到的比例分别为5:3:2。

二、核电设备行业产业链介绍与图解

在产业链方面,我国核电设备行业上游主要是核燃料及循环、碳素及金属,中游为核岛设备、常规岛设备及辅助设备三类核电设备,下游则是核电站运营。

核电设备行业产业链图解

数据来源:观研天下整理

三、核电设备行业上游产业

1、核燃料及循环

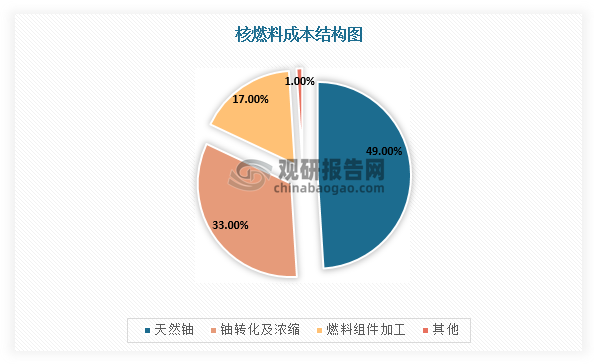

核燃料最核心的材料是燃料芯块,由二氧化铀组成,是裂变反应产生热量的主要原料,而二氧化铀又是由天然铀提炼而成。因此,在核燃料成本结构中,天然铀占比最高,达到49%。

数据来源:观研天下整理

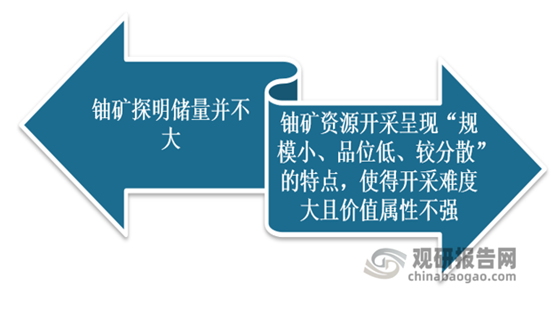

目前,我国铀资源虽然较为丰富,主要集中分布于江西、内蒙古、新疆、广东、湖南、等省,已发现的铀资源总量约占全国总量的95%,但是铀矿床类型多,并且以砂岩型、花岗岩型、火山岩型和碳硅泥岩型为主,成矿地质条件复杂,开采难度大,需要海外进口来供应国内铀矿需求。根据世界核协会相关资料显示,我国铀资源对外依存度常年维持在70%以上。

我国铀矿特点

数据来源:观研天下整理

数据来源:观研天下整理

不过,根据相关资料显示,截止2018年底,我国已认定为合理保障资源(RAR)和推断资源(IR)的铀资源共计344000吨,分布在13个省(自治区)的21个铀矿田。但是,与2016年底,已确认的铀矿资源减少了约7%。由此可见,我国潜在铀资源有待开发。

中国确定的常规铀资源(合理确定和合理推测的资源)

|

位置 |

吨位 |

|

|

江西 |

香山 |

26200 |

|

赣州 |

28900 |

|

|

桃山 |

8000 |

|

|

广东 |

下庄 |

11600 |

|

诸广南部 |

19700 |

|

|

河源 |

2300 |

|

|

湖南 |

香草大湾 |

7600 |

|

广西 |

资源 |

9500 |

|

新疆 |

伊犁 |

42700 |

|

吐哈 |

10100 |

|

|

内蒙 |

鄂尔多斯 |

80100 |

|

二连 |

52100 |

|

|

通辽 |

16500 |

|

|

巴音戈壁 |

7500 |

|

|

河北 |

青龙 |

6700 |

|

云南 |

腾冲 |

4300 |

|

陕西 |

蓝田 |

1200 |

|

甘肃 |

龙首山 |

1450 |

|

浙江 |

大洲 |

2100 |

|

辽宁 |

本溪 |

350 |

|

四川 |

若尔盖 |

5100 |

数据来源:观研天下整理

四、核电设备行业中游产业

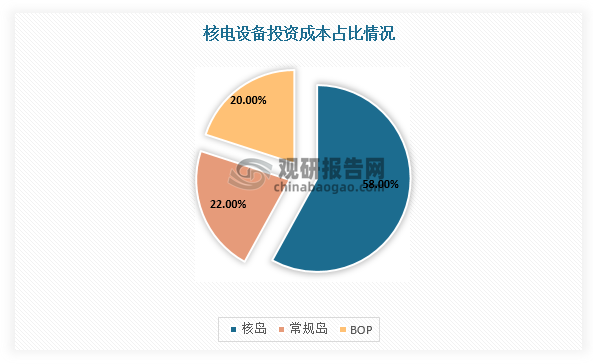

核电设备主要由核岛、常规岛及辅助设备三大系统构成,其中核岛是整个核电站的核心,负责将核能转化为热能,是核电站所有设备中工艺最复杂、投入成本最高的部分,投资成本占比达到58%,并且市场参与者较少,基本是国企垄断。

核电设备分类

|

设备类型 |

主要设备 |

|

核岛 |

反应堆堆芯、反应堆压力壳、堆内构件、控制棒驱动机构、蒸汽发生器、主泵、主管道、安注箱、硼注箱和稳压器等 |

|

常规岛 |

汽轮机、发电机、除氧器、凝汽器、汽水分离再热器、高低压加热器、主给水泵、燃料转运装置、凝结水泵、主变压器和循环水泵等 |

|

辅助系统 |

核蒸汽供应系统之外的部分,即化学制水、海水、制氧、压缩空气站,排水系统,供热通风与空气调节系统等 |

数据来源:观研天下整理

数据来源:观研天下整理

假设以三代机组平均造价1.6万元/千瓦测算,每台百万级核电机组总投资额约160亿元,其中设备投资约80亿元。同时,假设每年推进6-8台机组,年均设备市场容量有望达到480-640亿元。

核电细分设备市场规模

|

设备 |

占比 |

2018-2020市场规模(亿) |

主要公司 |

|

核岛设备 |

52% |

936 |

|

|

压力容器 |

12.50% |

225 |

上海电气、东方电气、哈尔滨电器、中国一重 |

|

堆内构件 |

3.10% |

56 |

上海电气、东方电气、中国一重 |

|

反应堆冷却剂泵 |

4.20% |

75 |

东方电气、哈尔滨电气、沈鼓集团 |

|

蒸汽发生器 |

8.80% |

159 |

上海电气、东方电气、哈尔冰电器、中国一重 |

|

控制棒机驱动机构 |

2.10% |

37 |

上海电气、东方电气、浙富控股 |

|

稳压器 |

1% |

19 |

上海电气、东方电气、哈尔滨电气、中国一重 |

|

阀门 |

6.20% |

112 |

江苏神通、中核科技、应流股份、纽威股份 |

|

主管道 |

1.60% |

28 |

中国一重、中国二重、台海核电 |

|

燃料运输系统 |

1.60% |

28 |

上海电气、东方电气、哈尔滨电气、中国一重 |

|

其他 |

10.40% |

187 |

|

|

常规岛设备 |

28% |

504 |

上海电气、东方电气、哈尔滨电气、中国一重 |

|

汽轮机 |

6.40% |

115 |

|

|

发电机 |

5% |

90 |

|

|

汽水分离再热器 |

3.40% |

61 |

|

|

其他 |

12.90% |

234 |

|

|

辅助设备系统(BOP) |

20% |

360 |

|

|

核电设备 |

100% |

1800 |

|

数据来源:观研天下整理

五、核电设备行业下游产业

根据中国核能行业协会数据显示,2021年,我国累计在运核电机组53台,总装机容量为54.65GW,在建机组数量全球第一,19台(包括海南昌江多用途模块式小型堆科技示范工程,甘肃民勤液态燃料钍基熔盐实验堆)共18.53GW;通过审批在筹建中的核电机组为21台,24.25GW;运行核电机组累计发电量为4071.41亿千瓦时,占全国发电总量的5.02%。

同时,根据相关资料预测,2025年,我国核电在运装机70GW,在建50GW;到2030年,核电在运装机量达到120GW,核电发电量占全国发电量的8%;到2050年中国的核电装机总容量将达到400GW,核电发电量份额将增加到14.5%。由此可见,我国核电设备行业下游需求将持续保持强劲势头。

我国在建、筹建核电机组情况

|

核电厂 |

机组 |

装机容量(MW) |

开工时间 |

投资商 |

|

田湾核电站 |

7号机组 |

1265 |

2021年5月 |

中核集团 |

|

8号机组 |

1265 |

2022年2月 |

中核集团 |

|

|

红沿河核电站 |

6号机组 |

1119 |

2015年7月 |

中广核集团 |

|

宁德核电站 |

5号机组 |

1150 |

筹建中 |

中核集团、中广核集团 |

|

6号机组 |

1150 |

筹建中 |

中核集团、中广核集团 |

|

|

海阳核电站 |

3号机组 |

1000 |

筹建中 |

国电投 |

|

4号机组 |

1000 |

筹建中 |

国电投 |

|

|

5号机组 |

1000 |

筹建中 |

国电投 |

|

|

6号机组 |

1000 |

筹建中 |

国电投 |

|

|

昌江核电站 |

3号机组 |

1197 |

2021年3月 |

中核集团、华能集团 |

|

4号机组 |

1197 |

2021年3月 |

中核集团、华能集团 |

|

|

防城港核电站 |

3号机组 |

1180 |

2015年12月 |

中广核集团 |

|

4号机组 |

1180 |

2016年12月 |

中广核集团 |

|

|

石岛湾核电站 |

2号机组 |

1250 |

2019年6月 |

华能集团 |

|

3号机组 |

1250 |

2020年4月 |

华能集团 |

|

|

4号机组 |

1250 |

筹建中 |

华能集团 |

|

|

5号机组 |

1250 |

筹建中 |

华能集团 |

数据来源:观研天下整理

我国核电站运营企业概况

|

公司简称 |

核电业务占比 |

区域布局 |

核电业务情况 |

|

中国广核 |

86.71% |

广东、福建等 |

子公司经营管理的核电站(7个);大亚湾核电站、岭澳核电站、岭东核电站、阳江核电站、防城港核电站、宁德核电站和台山核电站 |

|

中国核电 |

98.06% |

浙江、江苏等 |

核电运行基地(5家);秦山一核、秦山二核、秦山三核、江苏核电、三门核电、福清核电 |

|

国家电投 |

/ |

浙江、山东等 |

是中国三大核电投资运营商之一、领先的核电技术供应商,参股企业包括秦山核电二期、秦山核电三期、江苏核电、三门核电等 |

|

大唐发电 |

/ |

辽宁、福建 |

通过1家子公司(辽宁庄河核电有限公司)、2家联营公司(福建宁德核电有限公司、大唐国际核电有限公司)布局核电业务 |

|

浙能电力 |

/ |

浙江 |

为中国核电第三大股东,并参股秦山核电、核电秦山联营、秦山第三核电等核电企业;三门核电有限公司(即浙江三门核电一期工程募投项目实施主体)由浙能电力和中国核电共同投资,并由中国核电控股 |

|

申能股份 |

/ |

安徽、浙江 |

通过参股安徽芜湖核电有限公司涉足核电业务,并出资建设了秦山第三核电站 |

|

华能国际 |

/ |

海南、山东、浙江、福建 |

通过参股3家公司涉足核电业务;海南核电有限公司(“海南核电”)、华能石岛湾核电开发有限公司(“石岛湾核电”)、华能霞浦核电有限公司(“霞浦核电”),2020年末持股比例分别为30%、22.5%、22.5% |

|

皖能电力 |

/ |

浙江、安徽 |

持股核电秦山联营有限公司;与中核集团共同开发安徽吉阳核电项目 |

|

福能股份 |

/ |

福建 |

参股5家公司涉足核电业务;华能霞浦(10%)、中核霞浦(20%)、宁德第二核电(10%)、国核福建(35%)涉足核电业务(2019年末持股份额) |

数据来源:观研天下整理(WYD)

观研报告网发布的《中国核电设备行业现状深度研究与未来前景预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国核电设备行业发展概述

第一节 核电设备行业发展情况概述

一、核电设备行业相关定义

二、核电设备特点分析

三、核电设备行业基本情况介绍

四、核电设备行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、核电设备行业需求主体分析

第二节 中国核电设备行业生命周期分析

一、核电设备行业生命周期理论概述

二、核电设备行业所属的生命周期分析

第三节 核电设备行业经济指标分析

一、核电设备行业的赢利性分析

二、核电设备行业的经济周期分析

三、核电设备行业附加值的提升空间分析

第二章 2018-2022年全球核电设备行业市场发展现状分析

第一节 全球核电设备行业发展历程回顾

第二节 全球核电设备行业市场规模与区域分布情况

第三节 亚洲核电设备行业地区市场分析

一、亚洲核电设备行业市场现状分析

二、亚洲核电设备行业市场规模与市场需求分析

三、亚洲核电设备行业市场前景分析

第四节 北美核电设备行业地区市场分析

一、北美核电设备行业市场现状分析

二、北美核电设备行业市场规模与市场需求分析

三、北美核电设备行业市场前景分析

第五节 欧洲核电设备行业地区市场分析

一、欧洲核电设备行业市场现状分析

二、欧洲核电设备行业市场规模与市场需求分析

三、欧洲核电设备行业市场前景分析

第六节 2022-2029年世界核电设备行业分布走势预测

第七节 2022-2029年全球核电设备行业市场规模预测

第三章 中国核电设备行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对核电设备行业的影响分析

第三节 中国核电设备行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对核电设备行业的影响分析

第五节 中国核电设备行业产业社会环境分析

第四章 中国核电设备行业运行情况

第一节 中国核电设备行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国核电设备行业市场规模分析

一、影响中国核电设备行业市场规模的因素

二、中国核电设备行业市场规模

三、中国核电设备行业市场规模解析

第三节 中国核电设备行业供应情况分析

一、中国核电设备行业供应规模

二、中国核电设备行业供应特点

第四节 中国核电设备行业需求情况分析

一、中国核电设备行业需求规模

二、中国核电设备行业需求特点

第五节 中国核电设备行业供需平衡分析

第五章 中国核电设备行业产业链和细分市场分析

第一节 中国核电设备行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、核电设备行业产业链图解

第二节 中国核电设备行业产业链环节分析

一、上游产业发展现状

二、上游产业对核电设备行业的影响分析

三、下游产业发展现状

四、下游产业对核电设备行业的影响分析

第三节 我国核电设备行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国核电设备行业市场竞争分析

第一节 中国核电设备行业竞争现状分析

一、中国核电设备行业竞争格局分析

二、中国核电设备行业主要品牌分析

第二节 中国核电设备行业集中度分析

一、中国核电设备行业市场集中度影响因素分析

二、中国核电设备行业市场集中度分析

第三节 中国核电设备行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国核电设备行业模型分析

第一节 中国核电设备行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国核电设备行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国核电设备行业SWOT分析结论

第三节 中国核电设备行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国核电设备行业需求特点与动态分析

第一节 中国核电设备行业市场动态情况

第二节 中国核电设备行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 核电设备行业成本结构分析

第四节 核电设备行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国核电设备行业价格现状分析

第六节 中国核电设备行业平均价格走势预测

一、中国核电设备行业平均价格趋势分析

二、中国核电设备行业平均价格变动的影响因素

第九章 中国核电设备行业所属行业运行数据监测

第一节 中国核电设备行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国核电设备行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国核电设备行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国核电设备行业区域市场现状分析

第一节 中国核电设备行业区域市场规模分析

一、影响核电设备行业区域市场分布的因素

二、中国核电设备行业区域市场分布

第二节 中国华东地区核电设备行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区核电设备行业市场分析

(1)华东地区核电设备行业市场规模

(2)华南地区核电设备行业市场现状

(3)华东地区核电设备行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区核电设备行业市场分析

(1)华中地区核电设备行业市场规模

(2)华中地区核电设备行业市场现状

(3)华中地区核电设备行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区核电设备行业市场分析

(1)华南地区核电设备行业市场规模

(2)华南地区核电设备行业市场现状

(3)华南地区核电设备行业市场规模预测

第五节 华北地区核电设备行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区核电设备行业市场分析

(1)华北地区核电设备行业市场规模

(2)华北地区核电设备行业市场现状

(3)华北地区核电设备行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区核电设备行业市场分析

(1)东北地区核电设备行业市场规模

(2)东北地区核电设备行业市场现状

(3)东北地区核电设备行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区核电设备行业市场分析

(1)西南地区核电设备行业市场规模

(2)西南地区核电设备行业市场现状

(3)西南地区核电设备行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区核电设备行业市场分析

(1)西北地区核电设备行业市场规模

(2)西北地区核电设备行业市场现状

(3)西北地区核电设备行业市场规模预测

第十一章 核电设备行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

······

第十二章 2022-2029年中国核电设备行业发展前景分析与预测

第一节 中国核电设备行业未来发展前景分析

一、核电设备行业国内投资环境分析

二、中国核电设备行业市场机会分析

三、中国核电设备行业投资增速预测

第二节 中国核电设备行业未来发展趋势预测

第三节 中国核电设备行业规模发展预测

一、中国核电设备行业市场规模预测

二、中国核电设备行业市场规模增速预测

三、中国核电设备行业产值规模预测

四、中国核电设备行业产值增速预测

五、中国核电设备行业供需情况预测

第四节 中国核电设备行业盈利走势预测

第十三章 2022-2029年中国核电设备行业进入壁垒与投资风险分析

第一节 中国核电设备行业进入壁垒分析

一、核电设备行业资金壁垒分析

二、核电设备行业技术壁垒分析

三、核电设备行业人才壁垒分析

四、核电设备行业品牌壁垒分析

五、核电设备行业其他壁垒分析

第二节 核电设备行业风险分析

一、核电设备行业宏观环境风险

二、核电设备行业技术风险

三、核电设备行业竞争风险

四、核电设备行业其他风险

第三节 中国核电设备行业存在的问题

第四节 中国核电设备行业解决问题的策略分析

第十四章 2022-2029年中国核电设备行业研究结论及投资建议

第一节 观研天下中国核电设备行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国核电设备行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 核电设备行业营销策略分析

一、核电设备行业产品策略

二、核电设备行业定价策略

三、核电设备行业渠道策略

四、核电设备行业促销策略

第四节 观研天下分析师投资建议