手机配件是指手机使用时所用的直接关连的附件,也就是通常所说的手机二级产品,主要包括有内置手机配件和外置手机配件两大类。其中内置手机配件简称手机零件,包括液晶屏,触摸屏,机壳,电池,耳机,充电器,排线,小板,IC,送话,听筒,振铃, 振子,天线,卡座,卡托,耳座,触片,摄像头,开关键,锁键, 触摸笔,数据线 ,视频线,转接头,集合器,读卡器, 面壳,中板 ,电池盖等;外置手机配件包括多屏互动配件、保护膜、清水套、网壳、挂绳、手写笔、移动电源、背夹等。

手机配件上游主要是塑料、锂盐、集成电路、正负极材料、连接器等原材料;下游则是手机品牌商、手机销售者、渠道销售商与运营商。

资料来源:观研天下整理

一、上游产业

1、塑料

塑料是以单体为原料,通过加聚或缩聚反应聚合而成的高分子化合物,可任意捏成各种形状最后能保持形状不变的材料或可塑材料产,由合成树脂及填料、增塑剂、稳定剂、润滑剂、色料等添加剂组成。

近年来我国塑料制品产量波动明显,2021年产量在2020年下降后恢复增长。数据显示,2020年我国塑料制品产量为7603万吨,同比下降6.4%;2021年我国塑料制品产量为8004万吨,同比增长5.9%,产量恢复增长。

数据来源:观研天下整理

2、锂盐

锂盐指含有锂元素的盐类。锂是微量元素,自然界中无游离锂,通常为一价阳离子。我国的锂资源较为丰富,居世界第四,超过80%存在于盐湖卤水中,主要分布在青海、西藏、湖北等地,固体矿石锂矿主要分布在江西、湖南、四川、新疆、贵州、河南与内蒙古7省。

近年来我国碳酸锂、氢氧化锂产量整体呈现增长态势。虽然在2020年初,因公共卫生影响上半年碳酸锂月产量整体维持低位;但进入下半年以来,随着无棣金海湾,江西银锂开工负荷回升,龙头企业逐渐保持满产状态,产量得到明显提升。数据显示,2020年中国碳酸锂产量为17.52万吨,氢氧化锂产量为9.35万吨。2021年我国碳酸锂产量为24万吨,同比增长36.99%;氢氧化锂产量为17.5万吨,同比增长87.17%。

数据来源:观研天下整理

3、集成电路

集成电路在手机中的地位非常重要,且在其的应用更是广泛。近年随着手机功能的增加和体积的缩小,手机芯片的集成度也越来越高。而超大规模集成电路的应用也为手机增添了更多功能。

集成电路是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构。

近年来我国集成电路产保持增长。数据显示,2021年我国集成电路产量为3594万吨,同比增长33.3%,是近五年来增长幅度最大的一年。

数据来源:观研天下整理

4、正负极材料

正负极材料主要应用到手机电池市场。当前手机电池一般是锂离子电池。而其中正极材料是决定锂离子电池性能的关键材料之一,也是目前商业化锂离子电池中主要的锂离子来源,其性能和价袼对锂离子电池的影响较大。负极材料的比表面积会密切影响锂电池的性能。

(1)锂电池正极材料

近年来,得益于新能源汽车和储能行业的发展,我国锂电池正极材料出货量快速增长。数据显示,2021年我国锂离子电池正极材料出货量为109.4万吨,同比大幅增长98.5%。

数据来源:GGII,观研天下整理

(2)负极材料

负极材料是指电池中构成负极的原料,目前常见的负极材料有碳负极材料、锡基负极材料、含锂过渡金属氮化物负极材料、合金类负极材料和纳米级负极材料。

近年来我国负极材料出货量呈现稳定增长态势。尤其是2021年市场得到大幅增长。数据显示,2021年我国负极材料出货量预计约72万吨,同比增长约100%。

数据来源:GGII,观研天下整理

5、连接器

连接器是手机中重要的电子元器件,它们的好坏直接关系到手机的质量和其使用的可靠性。手机绝大部分的售后质量问题也大多与连接器相关。 此外实际维修中,很多故障都和连接器有关。

连接器也称作接插件、接头和插座,一般是指电器接插件。即连接两个有源器件的器件,传输电流或信号。近年来在我国经济持续快速增长的带动下,通信、交通、电脑、消费电子等连接器下游市场也取得了快速增长,直接带动我国连接器市场需求急剧增长。数据显示,2020年我国连接器市场规模由165亿美元增长到249亿美元。估计2021年我国连接器市场规模将在269亿美元左右。

数据来源:观研天下整理

二、中游市场

近年来随着手机成为我们工作和生活中最重要的物品之一,手机的附属产业链—手机配件也迎来了巨大的发展空间。目前我国经营范围内包含“手机配件”,且状态为在业、存续、迁入、迁出的手机配件相关企业数量近49万家。其中,近7成相关企业成立于5年之内。从地区分布来看,广东省的手机配件相关企业最多,有近14万家,占比29%。其次是陕西省,有近5万家相关企业,占比10%。

数据来源:观研天下整理

二、下游产业

手机配件的应用下游主要是手机。因此我国手机配件的需求量是随着手机的出货量变化而变化。预计随着5G手机的不断渗透,我国手机配件需求量也将随之增长。与此同时,在庞大的人口基数(将近14亿的人口)下,市场仍有一定的增长空间;且随着科技的不断进步,人们对品质与享受有越来越高的需求,大多消费者也开始重视手机配件的品质与功能。

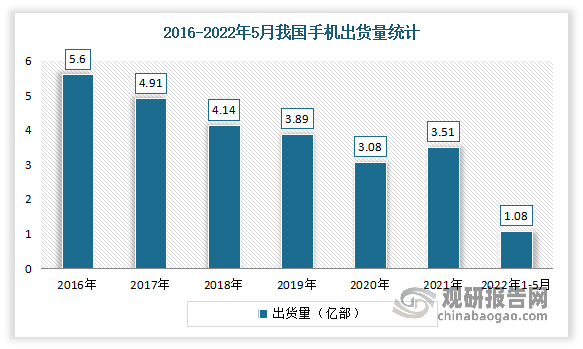

手机方面:目前手机已经成为人们生活中的必需品,生活中方方面面都有手机的应用,国内市场已经进入成熟期,手机出货量逐年下滑。2021年受5G替换需求的影响,手机出货量小幅增长,出货量达3.51亿部,较2020年增加了0.43亿部,同比增长13.96%。但进入2022年,市场不及预期,需求疲软,总体出货量明显下降。数据显示,2022年1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%。

数据来源:信通院,观研天下整理

智能手机方面:近年来随着国家网络基础设施建设的完善升级,我国智能手机用户规模呈稳中上升趋势,出货量不断增长,到目前我国已拥有全球第一大规模智能手机市场。但近几年来,智能手机行业表现不景气,出货量逐渐跌落。数据显示,2022年1-5月,国内智能手机出货量1.06亿部,同比下降27.0%,占同期手机出货量的98.2%。

数据来源:信通院,观研天下整理

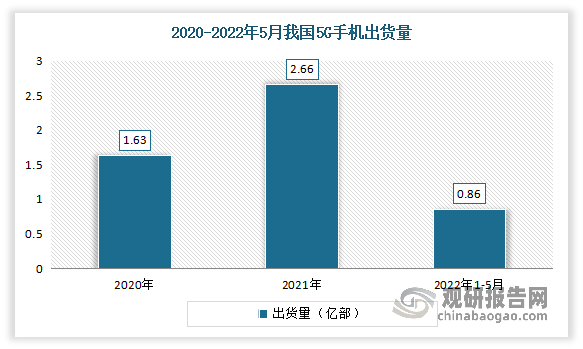

5G手机方面:作为5G时代的“领头羊”,自2021年以来,我国5G手机进入发展“快车道”,机成为了越来越多的消费者的选择。但进入2022年,5G手机市场有所放缓,出货量有所下降。数据显示,2021年中国5G手机出货量达2.66亿部,较2020年增加了1.03亿部,同比增长63.19%,占全国手机总出货量的75.78%。2022年1-5月我国5G手机出货量8620.7万部,同比下降20.2%,占同期手机出货量的79.7%。

数据来源:信通院,观研天下整理

但值得注意的是,随着第一代5G手机“服役”时间已经超过了3年,预计2023年对5G手机的需求将以较快的速度回升,从而也将在一定程度上带动手机配件需求的增长。

与此同时,大量5G应用场景将带动用户5G手机换机周期进一步缩短,从而也将带来一定的换机需求,给手机配带来需求。目前我国5G基站和设备不断建设。根据工信部数据显示,截止到2022年5月底,我国5G网络已覆盖全国所有地级市、县城城区和92%的乡镇镇区,每万人5G基站数超过12个。5G移动电话用户数达到4.28亿户,5G流量占移动流量比重达到27.2%,较去年同期增长19.1个百分点。5G应用覆盖国民经济40个大类,在全国200余家智慧矿山、1000余家智慧工厂、180余个智慧电网、89个港口、超过600个三甲医院项目中得到广泛应用。5G行业虚拟专网由2021年7月的1655个提升至6518个,增长近3倍。(WW)

观研报告网发布的《中国手机配件行业发展深度研究与投资前景预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国手机配件行业发展概述

第一节 手机配件行业发展情况概述

一、手机配件行业相关定义

二、手机配件特点分析

三、手机配件行业基本情况介绍

四、手机配件行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、手机配件行业需求主体分析

第二节 中国手机配件行业生命周期分析

一、手机配件行业生命周期理论概述

二、手机配件行业所属的生命周期分析

第三节 手机配件行业经济指标分析

一、手机配件行业的赢利性分析

二、手机配件行业的经济周期分析

三、手机配件行业附加值的提升空间分析

第二章 2018-2022年全球手机配件行业市场发展现状分析

第一节 全球手机配件行业发展历程回顾

第二节 全球手机配件行业市场规模与区域分布情况

第三节 亚洲手机配件行业地区市场分析

一、亚洲手机配件行业市场现状分析

二、亚洲手机配件行业市场规模与市场需求分析

三、亚洲手机配件行业市场前景分析

第四节 北美手机配件行业地区市场分析

一、北美手机配件行业市场现状分析

二、北美手机配件行业市场规模与市场需求分析

三、北美手机配件行业市场前景分析

第五节 欧洲手机配件行业地区市场分析

一、欧洲手机配件行业市场现状分析

二、欧洲手机配件行业市场规模与市场需求分析

三、欧洲手机配件行业市场前景分析

第六节 2022-2029年世界手机配件行业分布走势预测

第七节 2022-2029年全球手机配件行业市场规模预测

第三章 中国手机配件行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对手机配件行业的影响分析

第三节 中国手机配件行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对手机配件行业的影响分析

第五节 中国手机配件行业产业社会环境分析

第四章 中国手机配件行业运行情况

第一节 中国手机配件行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国手机配件行业市场规模分析

一、影响中国手机配件行业市场规模的因素

二、中国手机配件行业市场规模

三、中国手机配件行业市场规模解析

第三节 中国手机配件行业供应情况分析

一、中国手机配件行业供应规模

二、中国手机配件行业供应特点

第四节 中国手机配件行业需求情况分析

一、中国手机配件行业需求规模

二、中国手机配件行业需求特点

第五节 中国手机配件行业供需平衡分析

第五章 中国手机配件行业产业链和细分市场分析

第一节 中国手机配件行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、手机配件行业产业链图解

第二节 中国手机配件行业产业链环节分析

一、上游产业发展现状

二、上游产业对手机配件行业的影响分析

三、下游产业发展现状

四、下游产业对手机配件行业的影响分析

第三节 我国手机配件行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国手机配件行业市场竞争分析

第一节 中国手机配件行业竞争现状分析

一、中国手机配件行业竞争格局分析

二、中国手机配件行业主要品牌分析

第二节 中国手机配件行业集中度分析

一、中国手机配件行业市场集中度影响因素分析

二、中国手机配件行业市场集中度分析

第三节 中国手机配件行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国手机配件行业模型分析

第一节 中国手机配件行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国手机配件行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国手机配件行业SWOT分析结论

第三节 中国手机配件行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国手机配件行业需求特点与动态分析

第一节 中国手机配件行业市场动态情况

第二节 中国手机配件行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 手机配件行业成本结构分析

第四节 手机配件行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国手机配件行业价格现状分析

第六节 中国手机配件行业平均价格走势预测

一、中国手机配件行业平均价格趋势分析

二、中国手机配件行业平均价格变动的影响因素

第九章 中国手机配件行业所属行业运行数据监测

第一节 中国手机配件行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国手机配件行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国手机配件行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国手机配件行业区域市场现状分析

第一节 中国手机配件行业区域市场规模分析

一、影响手机配件行业区域市场分布的因素

二、中国手机配件行业区域市场分布

第二节 中国华东地区手机配件行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区手机配件行业市场分析

(1)华东地区手机配件行业市场规模

(2)华南地区手机配件行业市场现状

(3)华东地区手机配件行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区手机配件行业市场分析

(1)华中地区手机配件行业市场规模

(2)华中地区手机配件行业市场现状

(3)华中地区手机配件行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区手机配件行业市场分析

(1)华南地区手机配件行业市场规模

(2)华南地区手机配件行业市场现状

(3)华南地区手机配件行业市场规模预测

第五节 华北地区手机配件行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区手机配件行业市场分析

(1)华北地区手机配件行业市场规模

(2)华北地区手机配件行业市场现状

(3)华北地区手机配件行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区手机配件行业市场分析

(1)东北地区手机配件行业市场规模

(2)东北地区手机配件行业市场现状

(3)东北地区手机配件行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区手机配件行业市场分析

(1)西南地区手机配件行业市场规模

(2)西南地区手机配件行业市场现状

(3)西南地区手机配件行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区手机配件行业市场分析

(1)西北地区手机配件行业市场规模

(2)西北地区手机配件行业市场现状

(3)西北地区手机配件行业市场规模预测

第十一章 手机配件行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

······

第十二章 2022-2029年中国手机配件行业发展前景分析与预测

第一节 中国手机配件行业未来发展前景分析

一、手机配件行业国内投资环境分析

二、中国手机配件行业市场机会分析

三、中国手机配件行业投资增速预测

第二节 中国手机配件行业未来发展趋势预测

第三节 中国手机配件行业规模发展预测

一、中国手机配件行业市场规模预测

二、中国手机配件行业市场规模增速预测

三、中国手机配件行业产值规模预测

四、中国手机配件行业产值增速预测

五、中国手机配件行业供需情况预测

第四节 中国手机配件行业盈利走势预测

第十三章 2022-2029年中国手机配件行业进入壁垒与投资风险分析

第一节 中国手机配件行业进入壁垒分析

一、手机配件行业资金壁垒分析

二、手机配件行业技术壁垒分析

三、手机配件行业人才壁垒分析

四、手机配件行业品牌壁垒分析

五、手机配件行业其他壁垒分析

第二节 手机配件行业风险分析

一、手机配件行业宏观环境风险

二、手机配件行业技术风险

三、手机配件行业竞争风险

四、手机配件行业其他风险

第三节 中国手机配件行业存在的问题

第四节 中国手机配件行业解决问题的策略分析

第十四章 2022-2029年中国手机配件行业研究结论及投资建议

第一节 观研天下中国手机配件行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国手机配件行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 手机配件行业营销策略分析

一、手机配件行业产品策略

二、手机配件行业定价策略

三、手机配件行业渠道策略

四、手机配件行业促销策略

第四节 观研天下分析师投资建议