智慧交通是伴随城市化进程和交通智慧化管理的需求而产生的新兴行业,是在智能交通的基础上,在交通领域中充分运用物联网、云计算、互联网、人工智能、自动控制、移动互联网等技术,通过高新技术汇集交通信息,对交通管理、交通运输、公众出行等等交通领域全方面以及交通建设管理全过程进行管控支撑,使交通系统在区域、城市甚至更大的时空范围具备感知、互联、分析、预测、控制等能力,以充分保障交通安全、发挥交通基础设施效能、提升交通系统运行效率和管理水平,为通畅的公众出行和可持续的经济发展服务。

智慧交通是以全面感知、深度融合、主动服务、科学决策为目标,通过建设实时的动态信息服务体系,深度挖掘交通运输相关数据,形成问题分析模型,实现行业资源配置优化能力、公共决策能力、行业管理能力、公众服务能力的提升,推动交通运输更安全、更高效、更便捷、更经济、更环保、更舒适的运行和发展,带动交通运输相关产业转型、升级。

智慧交通行业主要特点是以信息、数据的收集、处理、发布、交换、分析、利用为主线,融入了物联网、云计算、大数据、移动互联等高新技术,对交通管理、交通运输、公众出行等交通领域进行全过程的管控支撑;使交通系统在更大的时空范围内,具备分析、预测、控制等能力,充分保障了交通安全、提升交通系统运行效率和管理水平。

一、市场发展现状

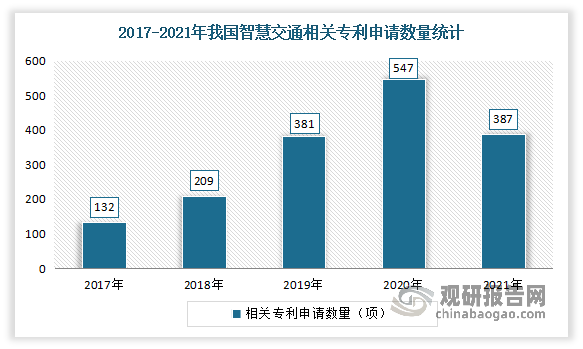

智慧交通是实现“双碳”目标的关键技术途径。近年来随着国家不断重视,我国智慧交通技术研发取得重大突破,智慧交通相关专利申请数量呈现增长趋势,其专利申请数量由2017年的132项增长至2020年的547项。最新数据显示,截至2021年12月30日,我国智慧交通相关专利申请数量达387项。到目前我国交通智慧化技术已经逐步成熟,公共交通智慧化系统正在逐步搭建,一小批城市在城市轨道交通和公交系统已经初步完成智慧化升级。

数据来源:观研天下整理

随着智慧交通技术不断提升,交通智能化应用的不断推进,交通行业也正不断朝着智能化、智慧化方向发展。数据显示,2021年我国共有37个公共交通智能化应用示范试点城市,示范试点建设正在逐步完善,将移动互联网、大数据等高新技术应用到公交出行中。

2021年中国公交智能化应用试点城市

|

序号 |

试点城市 |

所在省 |

|

1 |

北京 |

/ |

|

2 |

上海 |

/ |

|

3 |

重庆 |

/ |

|

4 |

天津 |

/ |

|

5 |

石家庄 |

河北 |

|

6 |

保定 |

河北 |

|

7 |

大连 |

辽宁 |

|

8 |

沈阳 |

辽宁 |

|

9 |

杭州 |

浙江 |

|

10 |

宁波 |

浙江 |

|

11 |

济南 |

山东 |

|

12 |

青岛 |

山东 |

|

13 |

南京 |

江苏 |

|

14 |

苏州 |

江苏 |

|

15 |

郑州 |

河南 |

|

16 |

新乡 |

河南 |

|

17 |

合肥 |

安徽 |

|

18 |

哈尔滨 |

黑龙江 |

|

19 |

南昌 |

江西 |

|

20 |

武汉 |

湖北 |

|

21 |

柳州 |

广西 |

|

22 |

海口 |

海南 |

|

23 |

贵阳 |

贵州 |

|

24 |

昆明 |

云南 |

|

25 |

西安 |

陕西 |

|

26 |

兰州 |

甘肃 |

|

27 |

长沙 |

湖南 |

|

28 |

株洲 |

湖南 |

|

29 |

深圳 |

广东 |

|

30 |

广州 |

广东 |

|

31 |

太原 |

山西 |

|

32 |

呼和浩特 |

内蒙古 |

|

33 |

长春 |

吉林省 |

|

34 |

银川 |

宁夏 |

|

35 |

乌鲁木齐 |

新疆 |

|

36 |

福州 |

福建 |

|

37 |

西宁 |

青海 |

资料来源:交通运输部,观研天下整理

在上述背景下,自2016年以来,我国智慧交通市场规模呈明显的上升趋势。数据显示,2021年我国智能交通行业市场规模为1917亿元,同比增长15.62%。

数据来源:中国智能交通协会,观研天下整理

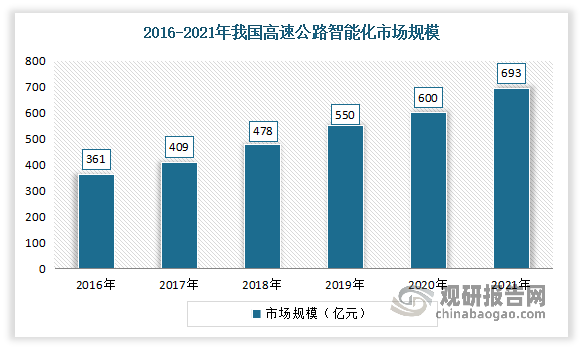

目前在人工智能技术的逐步成熟以及多项政策的推动下,高速公路智能化、智慧化成为当下公路运输的主要发展方向。而随着我国智能交通建设的不断发展,高速公路智能化市场规模也呈现快速发展。数据显示,2021年我国高速公路智能化市场规模从2016年的361亿元增长至693亿元。

数据来源:观研天下整理

二、行业融资市场

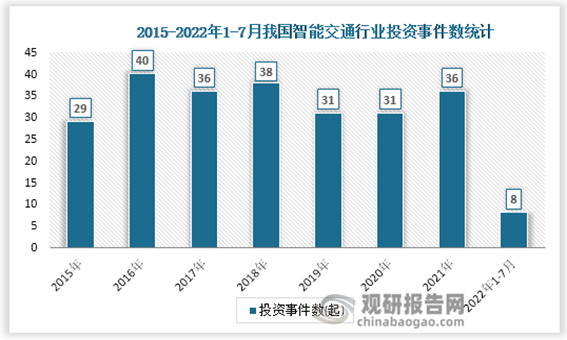

受益于市场整体向好,我国智慧交通行业投融资处于快速发展阶段,投资事件数在2019-2021年间逐年上升。数据显示,截至2022年7月21日,我国智慧交通行业投资事件数为290起。其中2021年我国智慧交通行业投资事件数36起,较前年上升了5起。2022年1-7月,投资事件数为8起。

数据来源:IT桔子,观研天下整理

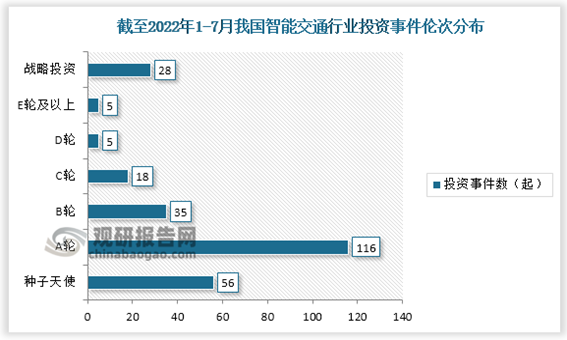

其中A轮投资是投资事件数最高的轮次,事件数116起,占比40%;其次为种子天使投资,事件数56起,占比19.31%。

数据来源:IT桔子,观研天下整理

三、市场竞争情况

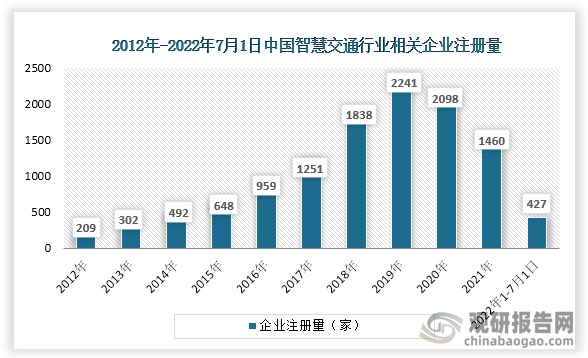

2012-2019年我国智慧交通行业相关企业注册量呈增长趋势。但进入2020年,相关企业注册量呈现下降态势。数据显示,2021年我国智慧交通行业企业注册量为1460家,较前年下降638家。截止至2022年7月1日,我国智慧交通行业新增企业注册量为427家。

数据来源:企查查,观研天下整理

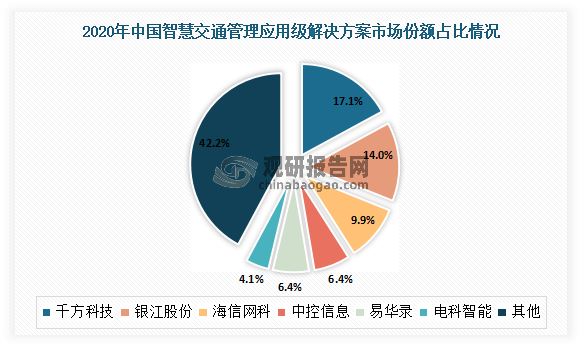

目前我国智慧交通市场竞争格局已初见雏形,主要以数字化解决方案与大数据服务提供商千方科技以17.1%的市占率占据主导地位;其次为聚焦于城市大脑运营的银江股份,市占率为14%。

数据来源:IDC,观研天下整理

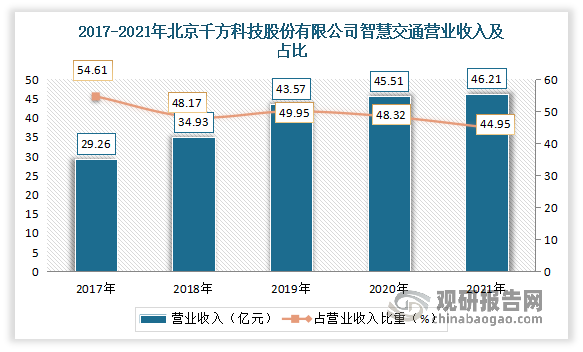

据了解,千方科技全称是北京千方科技股份有限公司,是国内领先的行业数字化解决方案和大数据服务提供商,主要从事智慧交通和智能物联业务。其中在智慧交通方面,千方科技率先完成了覆盖城市交通、公路交通、轨道交通、民航等的智慧交通全业务布局,为行业客户提供产品、解决方案以及基于产业互联网的创新服务,为交通行业管理决策以及社会公众服务等方面提供有力支持,在提升交通系统运行效率、优化交通管理系统、保障交通运行安全、提高公众出行 效率和体验等方面发挥重要作用。数据显示,2021年北京千方科技股份有限公司智慧交通营业收入46.21亿元,占营业收入的44.95%。

数据来源:公司财报,观研天下整理(WW)

观研报告网发布的《中国智能交通行业现状深度分析与投资战略调研报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国智能交通行业发展概述

第一节 智能交通行业发展情况概述

一、智能交通行业相关定义

二、智能交通特点分析

三、智能交通行业基本情况介绍

四、智能交通行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、智能交通行业需求主体分析

第二节 中国智能交通行业生命周期分析

一、智能交通行业生命周期理论概述

二、智能交通行业所属的生命周期分析

第三节 智能交通行业经济指标分析

一、智能交通行业的赢利性分析

二、智能交通行业的经济周期分析

三、智能交通行业附加值的提升空间分析

第二章 2018-2022年全球智能交通行业市场发展现状分析

第一节 全球智能交通行业发展历程回顾

第二节 全球智能交通行业市场规模与区域分布情况

第三节 亚洲智能交通行业地区市场分析

一、亚洲智能交通行业市场现状分析

二、亚洲智能交通行业市场规模与市场需求分析

三、亚洲智能交通行业市场前景分析

第四节 北美智能交通行业地区市场分析

一、北美智能交通行业市场现状分析

二、北美智能交通行业市场规模与市场需求分析

三、北美智能交通行业市场前景分析

第五节 欧洲智能交通行业地区市场分析

一、欧洲智能交通行业市场现状分析

二、欧洲智能交通行业市场规模与市场需求分析

三、欧洲智能交通行业市场前景分析

第六节 2022-2029年世界智能交通行业分布走势预测

第七节 2022-2029年全球智能交通行业市场规模预测

第三章 中国智能交通行业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 我国宏观经济环境对智能交通行业的影响分析

第三节 中国智能交通行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对智能交通行业的影响分析

第五节 中国智能交通行业产业社会环境分析

第四章 中国智能交通行业运行情况

第一节 中国智能交通行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国智能交通行业市场规模分析

一、影响中国智能交通行业市场规模的因素

二、中国智能交通行业市场规模

三、中国智能交通行业市场规模解析

第三节 中国智能交通行业供应情况分析

一、中国智能交通行业供应规模

二、中国智能交通行业供应特点

第四节 中国智能交通行业需求情况分析

一、中国智能交通行业需求规模

二、中国智能交通行业需求特点

第五节 中国智能交通行业供需平衡分析

第五章 中国智能交通行业产业链和细分市场分析

第一节 中国智能交通行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、智能交通行业产业链图解

第二节 中国智能交通行业产业链环节分析

一、上游产业发展现状

二、上游产业对智能交通行业的影响分析

三、下游产业发展现状

四、下游产业对智能交通行业的影响分析

第三节 我国智能交通行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国智能交通行业市场竞争分析

第一节 中国智能交通行业竞争现状分析

一、中国智能交通行业竞争格局分析

二、中国智能交通行业主要品牌分析

第二节 中国智能交通行业集中度分析

一、中国智能交通行业市场集中度影响因素分析

二、中国智能交通行业市场集中度分析

第三节 中国智能交通行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国智能交通行业模型分析

第一节 中国智能交通行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国智能交通行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国智能交通行业SWOT分析结论

第三节 中国智能交通行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国智能交通行业需求特点与动态分析

第一节 中国智能交通行业市场动态情况

第二节 中国智能交通行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 智能交通行业成本结构分析

第四节 智能交通行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国智能交通行业价格现状分析

第六节 中国智能交通行业平均价格走势预测

一、中国智能交通行业平均价格趋势分析

二、中国智能交通行业平均价格变动的影响因素

第九章 中国智能交通行业所属行业运行数据监测

第一节 中国智能交通行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国智能交通行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国智能交通行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国智能交通行业区域市场现状分析

第一节 中国智能交通行业区域市场规模分析

一、影响智能交通行业区域市场分布的因素

二、中国智能交通行业区域市场分布

第二节 中国华东地区智能交通行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区智能交通行业市场分析

(1)华东地区智能交通行业市场规模

(2)华南地区智能交通行业市场现状

(3)华东地区智能交通行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区智能交通行业市场分析

(1)华中地区智能交通行业市场规模

(2)华中地区智能交通行业市场现状

(3)华中地区智能交通行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区智能交通行业市场分析

(1)华南地区智能交通行业市场规模

(2)华南地区智能交通行业市场现状

(3)华南地区智能交通行业市场规模预测

第五节 华北地区智能交通行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区智能交通行业市场分析

(1)华北地区智能交通行业市场规模

(2)华北地区智能交通行业市场现状

(3)华北地区智能交通行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区智能交通行业市场分析

(1)东北地区智能交通行业市场规模

(2)东北地区智能交通行业市场现状

(3)东北地区智能交通行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区智能交通行业市场分析

(1)西南地区智能交通行业市场规模

(2)西南地区智能交通行业市场现状

(3)西南地区智能交通行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区智能交通行业市场分析

(1)西北地区智能交通行业市场规模

(2)西北地区智能交通行业市场现状

(3)西北地区智能交通行业市场规模预测

第十一章 智能交通行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

······

第十二章 2022-2029年中国智能交通行业发展前景分析与预测

第一节 中国智能交通行业未来发展前景分析

一、智能交通行业国内投资环境分析

二、中国智能交通行业市场机会分析

三、中国智能交通行业投资增速预测

第二节 中国智能交通行业未来发展趋势预测

第三节 中国智能交通行业规模发展预测

一、中国智能交通行业市场规模预测

二、中国智能交通行业市场规模增速预测

三、中国智能交通行业产值规模预测

四、中国智能交通行业产值增速预测

五、中国智能交通行业供需情况预测

第四节 中国智能交通行业盈利走势预测

第十三章 2022-2029年中国智能交通行业进入壁垒与投资风险分析

第一节 中国智能交通行业进入壁垒分析

一、智能交通行业资金壁垒分析

二、智能交通行业技术壁垒分析

三、智能交通行业人才壁垒分析

四、智能交通行业品牌壁垒分析

五、智能交通行业其他壁垒分析

第二节 智能交通行业风险分析

一、智能交通行业宏观环境风险

二、智能交通行业技术风险

三、智能交通行业竞争风险

四、智能交通行业其他风险

第三节 中国智能交通行业存在的问题

第四节 中国智能交通行业解决问题的策略分析

第十四章 2022-2029年中国智能交通行业研究结论及投资建议

第一节 观研天下中国智能交通行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国智能交通行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 智能交通行业营销策略分析

一、智能交通行业产品策略

二、智能交通行业定价策略

三、智能交通行业渠道策略

四、智能交通行业促销策略

第四节 观研天下分析师投资建议