上半年,通信业整体运行平稳向好。电信业务收入稳步增长,电信业务总量保持较高增幅;5G和千兆光网等新型基础设施建设和应用加快推进,通信供给能力不断提升;云计算等新兴业务增势突出,移动数据流量持续快速增长,行业发展新动能持续增强。

一、总体运行情况

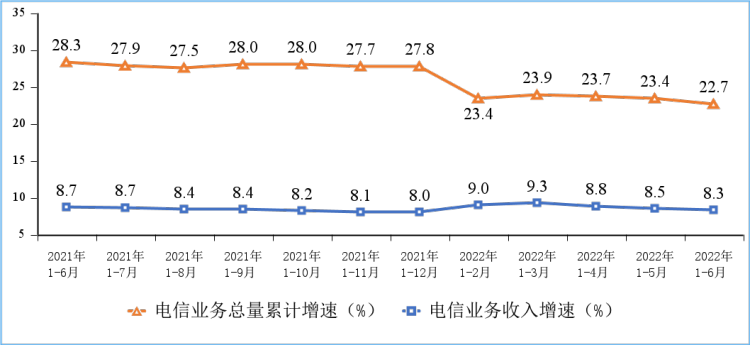

电信业务收入平稳增长,电信业务总量保持两位数增幅。上半年,电信业务收入累计完成8158亿元,同比增长8.3%。按照上年不变价计算的电信业务总量同比增长22.7%。

图1 电信业务收入和电信业务总量累计增速

固定互联网宽带业务收入稳步增长。上半年,三家基础电信企业完成互联网宽带业务收入为1220亿元,同比增长9.2%,在电信业务收入中占比为15%,占比同比提升0.1个百分点,拉动电信业务收入增长1.4个百分点。

移动数据流量业务收入低速增长。上半年,三家基础电信企业完成移动数据流量业务收入3336亿元,同比增长0.7%,在电信业务收入中占比为40.9%,拉动电信业务收入增长0.3个百分点。

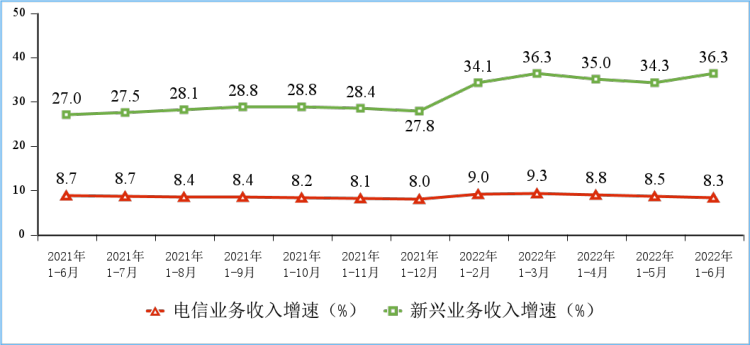

新兴业务收入增势突出。三家基础电信企业积极发展IPTV、互联网数据中心、大数据、云计算、物联网等新兴业务,上半年共完成相关业务收入1624亿元,同比增长36.3%,在电信业务收入中占比为19.9%,拉动电信业务收入增长5.8个百分点。其中云计算和大数据收入同比增速分别达139.2%和56.4%,数据中心业务收入同比增长17.3%,物联网业务收入同比增长26.9%。

图2 新兴业务收入增长情况

语音业务收入持续下滑。上半年,三家基础电信企业完成固定语音和移动语音业务收入104亿元和580亿元,同比分别下降10.8%和4.4%,在电信业务收入中总占比8.4%,占比同比回落1.2个百分点。

二、电信用户发展情况

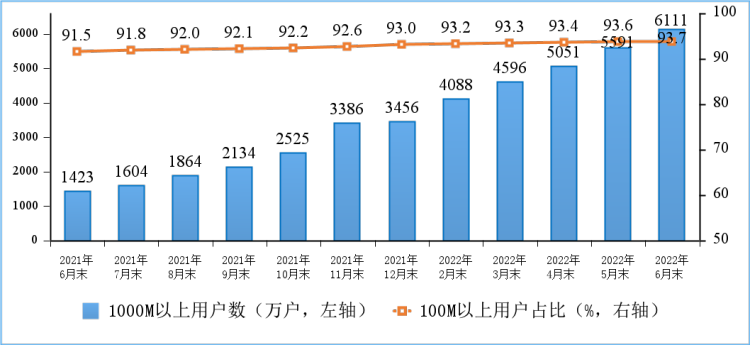

固定宽带接入用户数稳步增加,千兆用户占比超一成。截至6月末,三家基础电信企业的固定互联网宽带接入用户总数达5.63亿户,比上年末净增2705万户。其中,100Mbps及以上接入速率的固定互联网宽带接入用户达5.27亿户,占总用户数的93.7%,占比较上年末提升0.6个百分点;1000Mbps及以上接入速率的固定互联网宽带接入用户达6111万户,比上年末净增2656万户,占总用户数的10.9%。

图3 100M速率以上、1000M速率以上的固定互联网宽带接入用户情况

移动电话用户规模稳中有增,5G用户数快速扩大。截至6月末,三家基础电信企业的移动电话用户总数达16.7亿户,比上年末净增2552万户。其中,5G移动电话用户达4.55亿户,比上年末净增10055万户,占移动电话用户的27.3%,占比较上年末提高5.7个百分点。

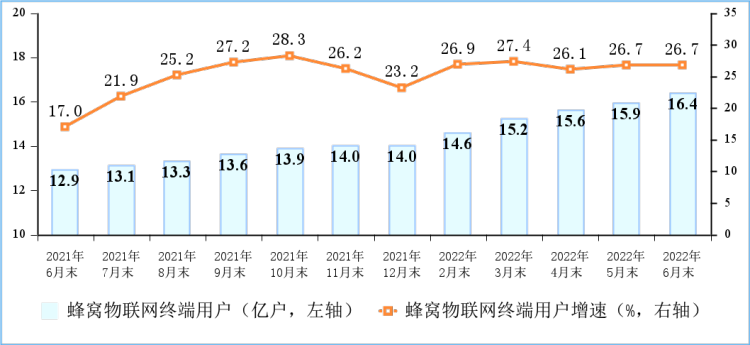

物联网终端用户在移动网络连接终端中占比近半,IPTV用户数稳步增加。截至6月末,三家基础电信企业发展蜂窝物联网终端用户16.4亿户,比上年末净增2.4亿户。蜂窝物联网终端用户规模快速接近移动电话用户,两者规模差缩小至2949万户,占移动网终端连接数(包括移动电话用户和蜂窝物联网终端用户)的比重已达49.6%。IPTV(网络电视)总用户数达3.66亿户,比上年末净增1785万户。

图4 物联网终端用户情况

三、电信业务使用情况

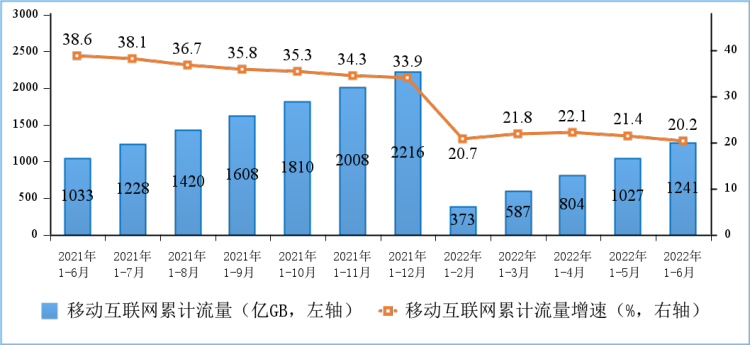

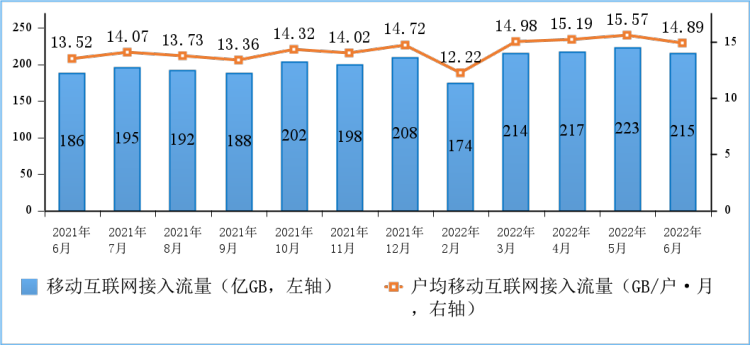

移动互联网流量快速增长。上半年,移动互联网累计流量达1241亿GB,同比增长20.2%。截至6月末,移动互联网用户数达14.5亿户,比上年末净增3065万户。6月当月户均移动互联网接入流量(DOU)达到14.89GB/户·月,同比增长10.1%,比上年底高出0.17GB/户·月。

图5 移动互联网累计接入流量及增速情况

图6 移动互联网接入月流量及户均流量(DOU)情况

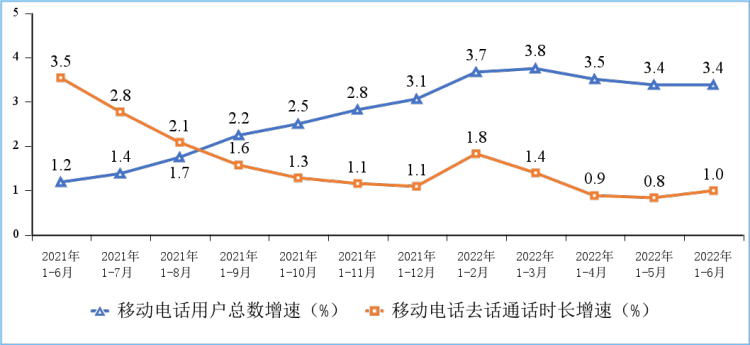

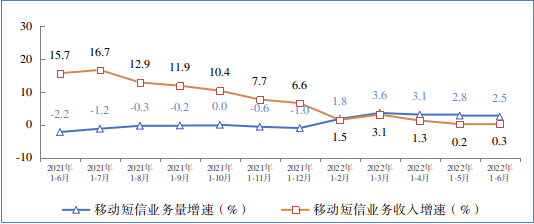

移动电话通话量小幅增长,移动短信业务收入低速增长。上半年,移动电话去话通话时长完成1.12万亿分钟,同比增长1%;固定电话主叫通话时长完成410亿分钟,同比下降12.2%。上半年,全国移动短信业务量同比增长2.5%,移动短信业务收入同比增长0.3%,增速较一季度分别回落1.1和2.8个百分点。

图7 移动电话用户增速和通话时长增速情况

图8 移动短信业务量和收入同比增长情况

四、通信能力情况

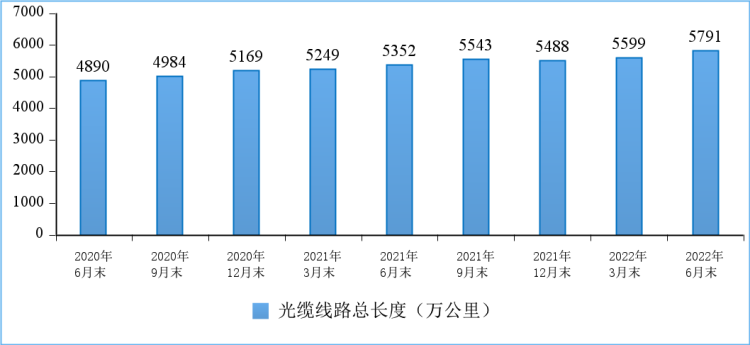

光缆线路总长度稳步增加。截至6月末,全国光缆线路总长度达到5791万公里,同比增长8.2%,比上年末净增303万公里。其中接入网光缆、本地网中继光缆和长途光缆线路所占比重分别为62.6%、35.5%和1.9%。

图9 光缆线路总长度发展情况

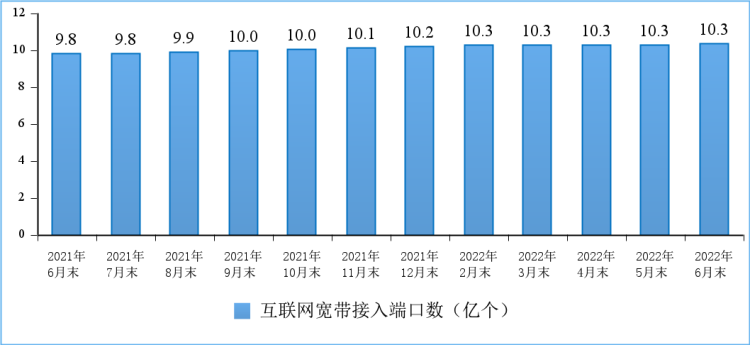

千兆光纤宽带网络覆盖和服务能力提升。截至6月末,全国互联网宽带接入端口数量达10.3亿个,比上年末净增1685万个;其中,光纤接入(FTTH/O)端口达到9.85亿个,比上年末净增2517万个,占比由上年末的94.3%提升到95.2%。截至6月末,具备千兆网络服务能力的10G PON端口数达1103万个,比上年末净增318万个。

图10 互联网宽带接入端口数发展情况

5G建设加快推进。截至6月末,我国移动通信基站总数达1035万个,比上年末净增38.7万个。其中,5G基站总数达185.4万个,占移动基站总数的17.9%,占比较上年末提高3.6个百分点,其中1-6月份新建5G基站42.9万个。

五、地区发展情况

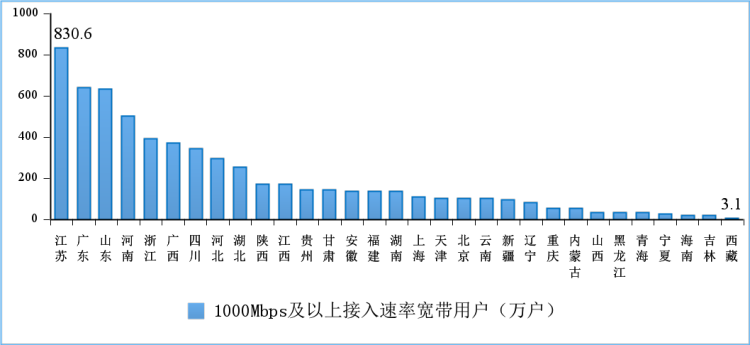

中部地区百兆及以上接入用户渗透率小幅领先,东部地区千兆用户发展较快。截至6月末,东、中、西部和东北地区100Mbps及以上固定宽带接入用户渗透率分别为93.3%、94.8%、93.2%和93.7%,1000Mbps及以上接入速率的宽带接入用户分别达3247万、1221万、1521万、123万户。

图11 2022年6月份1000Mbps及以上接入速率的宽带接入用户各省情况

东部地区5G建设和用户普及率领先。截至6月末,东、中、西部和东北地区5G基站分别达到90.1万、38.6万、45万、11.6万个,占本地区移动电话基站总数的比重分别为20.1%、17.2%、15.4%和16.8%;5G移动电话用户分别达20363万、10550万、11675万、2951万户,占本地区移动电话用户总数的比重分别为28.1%、27.4%、26.5%和25%。

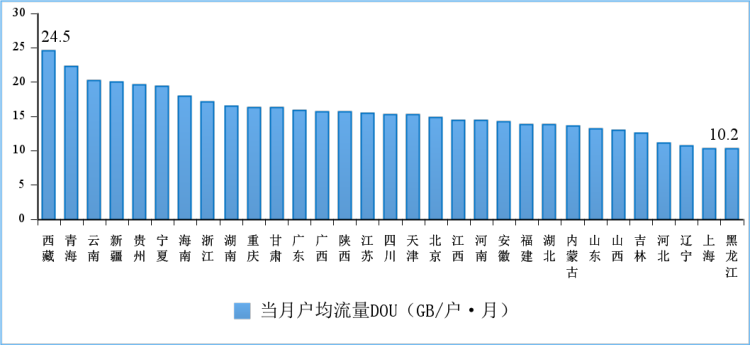

中部地区移动互联网接入流量增速领先,西部部分省份DOU值屡创新高。上半年,东、中、西部和东北地区移动互联网接入流量分别达到528亿GB、281亿GB、368亿GB和64亿GB,同比增长20.5%、21.8%、20%和13.2%。西藏、青海、云南和新疆4省6月当月户均移动互联网接入流量(DOU)超过20GB/户·月;6月分省DOU最高值比5月份高出0.7GB/户·月,最高值与最低值之差为14.3GB/户·月。

图12 2022年6月份移动互联网户均流量(DOU)各省情况

来源: 工业和信息化部网站

观研报告网发布的《中国光缆行业发展现状调研与未来前景预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国光缆行业发展概述

第一节 光缆行业发展情况概述

一、光缆行业相关定义

二、光缆特点分析

三、光缆行业基本情况介绍

四、光缆行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、光缆行业需求主体分析

第二节 中国光缆行业生命周期分析

一、光缆行业生命周期理论概述

二、光缆行业所属的生命周期分析

第三节 光缆行业经济指标分析

一、光缆行业的赢利性分析

二、光缆行业的经济周期分析

三、光缆行业附加值的提升空间分析

第二章 2018-2022年全球光缆行业市场发展现状分析

第一节 全球光缆行业发展历程回顾

第二节 全球光缆行业市场规模与区域分布情况

第三节 亚洲光缆行业地区市场分析

一、亚洲光缆行业市场现状分析

二、亚洲光缆行业市场规模与市场需求分析

三、亚洲光缆行业市场前景分析

第四节 北美光缆行业地区市场分析

一、北美光缆行业市场现状分析

二、北美光缆行业市场规模与市场需求分析

三、北美光缆行业市场前景分析

第五节 欧洲光缆行业地区市场分析

一、欧洲光缆行业市场现状分析

二、欧洲光缆行业市场规模与市场需求分析

三、欧洲光缆行业市场前景分析

第六节 2022-2029年世界光缆行业分布走势预测

第七节 2022-2029年全球光缆行业市场规模预测

第三章 中国光缆行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对光缆行业的影响分析

第三节 中国光缆行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对光缆行业的影响分析

第五节 中国光缆行业产业社会环境分析

第四章 中国光缆行业运行情况

第一节 中国光缆行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国光缆行业市场规模分析

一、影响中国光缆行业市场规模的因素

二、中国光缆行业市场规模

三、中国光缆行业市场规模解析

第三节 中国光缆行业供应情况分析

一、中国光缆行业供应规模

二、中国光缆行业供应特点

第四节 中国光缆行业需求情况分析

一、中国光缆行业需求规模

二、中国光缆行业需求特点

第五节 中国光缆行业供需平衡分析

第五章 中国光缆行业产业链和细分市场分析

第一节 中国光缆行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、光缆行业产业链图解

第二节 中国光缆行业产业链环节分析

一、上游产业发展现状

二、上游产业对光缆行业的影响分析

三、下游产业发展现状

四、下游产业对光缆行业的影响分析

第三节 我国光缆行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国光缆行业市场竞争分析

第一节 中国光缆行业竞争现状分析

一、中国光缆行业竞争格局分析

二、中国光缆行业主要品牌分析

第二节 中国光缆行业集中度分析

一、中国光缆行业市场集中度影响因素分析

二、中国光缆行业市场集中度分析

第三节 中国光缆行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国光缆行业模型分析

第一节 中国光缆行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国光缆行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国光缆行业SWOT分析结论

第三节 中国光缆行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国光缆行业需求特点与动态分析

第一节 中国光缆行业市场动态情况

第二节 中国光缆行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 光缆行业成本结构分析

第四节 光缆行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国光缆行业价格现状分析

第六节 中国光缆行业平均价格走势预测

一、中国光缆行业平均价格趋势分析

二、中国光缆行业平均价格变动的影响因素

第九章 中国光缆行业所属行业运行数据监测

第一节 中国光缆行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国光缆行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国光缆行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国光缆行业区域市场现状分析

第一节 中国光缆行业区域市场规模分析

一、影响光缆行业区域市场分布的因素

二、中国光缆行业区域市场分布

第二节 中国华东地区光缆行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区光缆行业市场分析

(1)华东地区光缆行业市场规模

(2)华南地区光缆行业市场现状

(3)华东地区光缆行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区光缆行业市场分析

(1)华中地区光缆行业市场规模

(2)华中地区光缆行业市场现状

(3)华中地区光缆行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区光缆行业市场分析

(1)华南地区光缆行业市场规模

(2)华南地区光缆行业市场现状

(3)华南地区光缆行业市场规模预测

第五节 华北地区光缆行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区光缆行业市场分析

(1)华北地区光缆行业市场规模

(2)华北地区光缆行业市场现状

(3)华北地区光缆行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区光缆行业市场分析

(1)东北地区光缆行业市场规模

(2)东北地区光缆行业市场现状

(3)东北地区光缆行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区光缆行业市场分析

(1)西南地区光缆行业市场规模

(2)西南地区光缆行业市场现状

(3)西南地区光缆行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区光缆行业市场分析

(1)西北地区光缆行业市场规模

(2)西北地区光缆行业市场现状

(3)西北地区光缆行业市场规模预测

第九节 2022-2029年中国光缆行业市场规模区域分布预测

第十一章 光缆行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国光缆行业发展前景分析与预测

第一节 中国光缆行业未来发展前景分析

一、光缆行业国内投资环境分析

二、中国光缆行业市场机会分析

三、中国光缆行业投资增速预测

第二节 中国光缆行业未来发展趋势预测

第三节 中国光缆行业规模发展预测

一、中国光缆行业市场规模预测

二、中国光缆行业市场规模增速预测

三、中国光缆行业产值规模预测

四、中国光缆行业产值增速预测

五、中国光缆行业供需情况预测

第四节 中国光缆行业盈利走势预测

第十三章 2022-2029年中国光缆行业进入壁垒与投资风险分析

第一节 中国光缆行业进入壁垒分析

一、光缆行业资金壁垒分析

二、光缆行业技术壁垒分析

三、光缆行业人才壁垒分析

四、光缆行业品牌壁垒分析

五、光缆行业其他壁垒分析

第二节 光缆行业风险分析

一、光缆行业宏观环境风险

二、光缆行业技术风险

三、光缆行业竞争风险

四、光缆行业其他风险

第三节 中国光缆行业存在的问题

第四节 中国光缆行业解决问题的策略分析

第十四章 2022-2029年中国光缆行业研究结论及投资建议

第一节 观研天下中国光缆行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国光缆行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 光缆行业营销策略分析

一、光缆行业产品策略

二、光缆行业定价策略

三、光缆行业渠道策略

四、光缆行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······