铅锭呈长方形、两端有突出耳部,兰白色金属,较软。密度11.34g/cm3,熔点327℃。铅锭分为大锭和小锭。其中小锭为长方梯形,底部有打捆凹槽,两端有突出耳部;大锭为梯形,底部有T形凸块,两侧有抓吊槽。铅锭主要应用在制造蓄电池、涂料、弹头、焊接材料、化学品铅盐、电缆护套、轴承材料、嵌缝材料、巴氏合金和X射线的防护材料等。

从产业链来看,铅锭上游为铅矿石、铅精矿;中游是铅锭制造加工,包括氧化铅、铅合金、铅板材等,下游则是化工、电缆、蓄电池和放射性防护等应用领域。

资料来源:观研天下整理

一、上游

铅精矿是铅含量在40%-70%的原矿,是生产金属铅、铅合金、铅化合物等的主要原料。

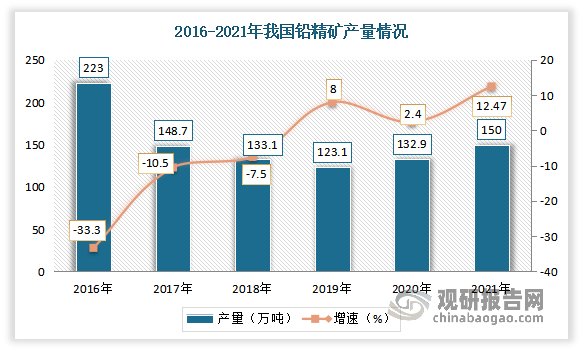

2015-2019年,我国铅精矿产量呈下降态势,由233.5万吨下降至123.1万吨。进入2020年我国铅精矿产量有所回升。尤其是2022年以来,铅价格偏高及加工费偏低,精矿价格恢复较高水平,这些因素刺激了矿山的生产积极性。其中4 月,国内多数 地区矿山生产均已恢复到较高开工率,铅精矿累计产量较 2021 年同期显著增长,且均已恢复至 2019 年新 冠肺炎疫情前的水平。据中国有色金属工业协会数据显示,2021 年我国铅精矿产量为 150.73 万吨,同比增长 12.47%。据百川资讯,2022 年 1-5 月我国铅精矿产量为 218100 金属吨,同比增长 14.09%。

数据来源:中国有色金属工业协会,观研天下整理

但值得注意的是,中国有色金属工业协会与 USGS 统计机构数据存在较大差异。据 USGS 数据,2021 年我国铅精矿产量则为 200 万吨,同比增长 5.26%,且自 2013 年 以来铅精矿产量趋势性回落。对此,有相关人士分析表示,国内铅精矿产量维持在低位,新增铅矿项目较少,停产矿山复产难度大,且在产矿山品味下降,导致国内铅精矿产量难有明显增长。

二、中游

产量方面:近年来受益于下游产业不断发展,我国铅产量呈现逐年递增态势。数据显示,2021年我国铅产量累计值达736.5万吨,期末产量比上年累计增长11.2%。2022年1-5月中国铅累计产量为299.9万吨,累计增长3.6%。

数据来源:国家统计局,观研天下整理

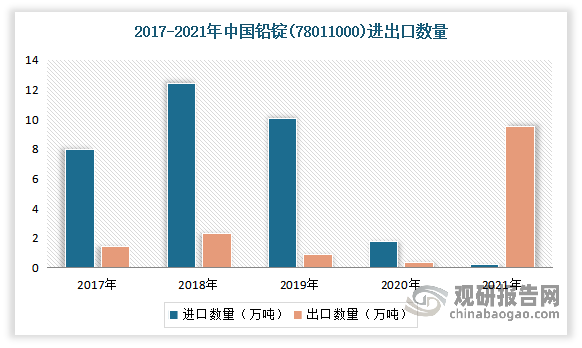

进出口方面:进入2021年9月下旬,随着集装箱问题缓解,我国铅锭出口呈现爆发性增长,并超越了进口市场。数据显示,截止2021年底,我国铅锭出口数量9.53万吨,较2020年增长9.17万吨;出口金额22679.36万美元,较2020年增长22019.51万美元。进口金额444.30万美元,较2020年减少3256.86万美元;进口数量0.21万吨,较2020年减少1.83万吨。

数据来源:国家统计局,观研天下整理

三、下游

铅锭主要应用在化工、电缆、蓄电池和放射性防护等领域。其中铅酸蓄电池是铅消费的最主要的领域,占铅消费领域的80%以上。

1、铅酸蓄电池

铅酸蓄电池一般指酸性蓄电池,是以呈酸性水溶液作为电解质的蓄电池,具有工作电压较高、使用温度宽、高低速率放电性能良好等特征。

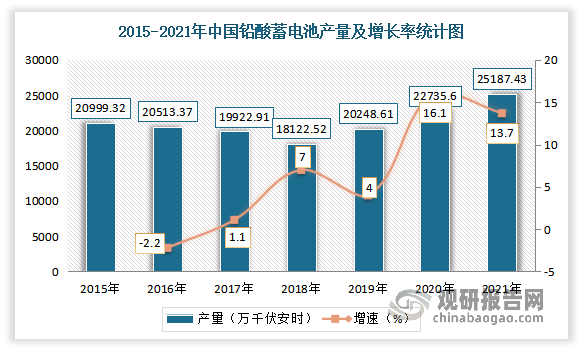

近年来我国铅酸蓄电池产量基本保持稳定增长。尤其是新冠疫情爆发以来,铅蓄电池产销旺盛,居民对电动自行车需求提高。数据显示,2020年我国铅酸蓄电池产量为22735.6万千伏安时,同比增长16.1%。2021年我国铅酸蓄电池累计产量为25187.4万千伏安时,同比增长13.7%。

数据来源:国家统计局,观研天下整理

目前铅蓄电池主要应用在电动自行车(动力型电池)、汽车(起动型电池)、储能领域(储能型电池)及 通讯基站(固定型电池)行业,其中电动自行车仍占据主导地位。从消费领域来看,电动自行车及汽车高保有量支持铅基础消费不会出现坍塌,5G 基站建设及储能发展将提振铅蓄电池消费。

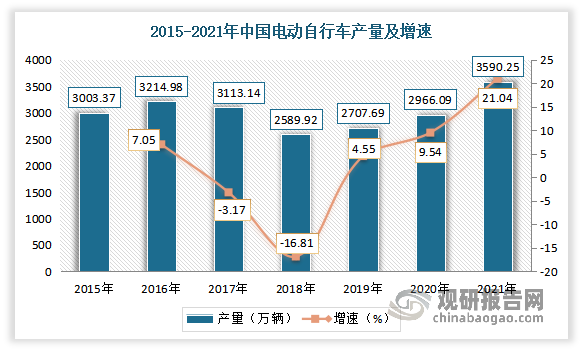

电动自行车方面:近年来随着居民购买力的增加以及电动自行车的爬坡、中距离行驶功能的提升,我国电动自行车市场不断扩展。同时由于疫情因素,居民在短距离出行时倾向于选择电动自行车,因此 2020 年以来电动自行车产销明显增长。根据国家统计局数据显示,2021年我国电动自行车保有量达3.25亿辆,产量为3590.3万辆,创2015年最高值,同比增长21.0%。

数据来源:国家统计局,观研天下整理

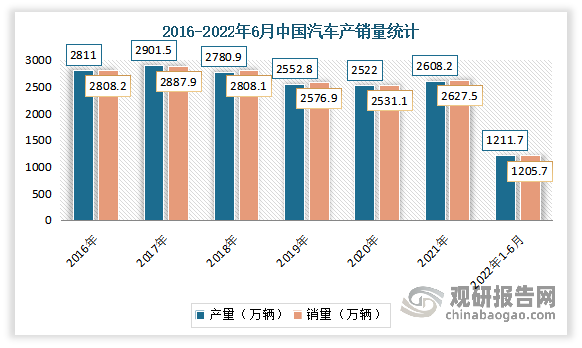

汽车市场方面:进入2022年,受国内疫情、原材料成本抬升、芯片供应紧张等因素影响,导致 4 月汽车产 销明显下滑,但自 5 月开始逐渐有所修复,进入到 6 月后,购置税减半等政策开始发力。数据显示,2022年1-6月,我国汽车产销分别完成1211.7万辆和1205.7万辆,同比分别下降3.7%和6.6%,降幅比1-5月分别收窄5.9个百分点和5.6个百分点。

数据来源:中国汽车工业协会,观研天下整理

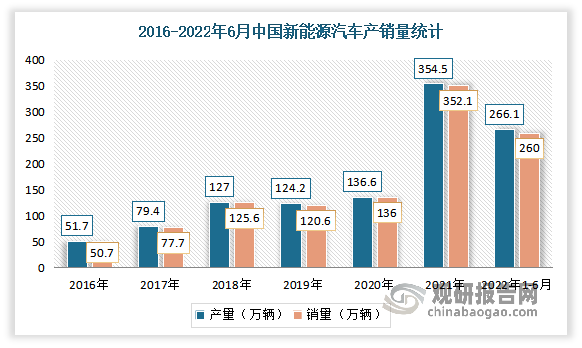

从全年形势来看,新能源汽车产销料继续保持较快较好发展,对汽车产销预期实现形成保障。近年来得益于国家不断推出政策支持,我国新能源汽车技术水平不断进步、产品性能明显提升,产销规模连续六年位居世界首位。数据显示,2021年中国新能源汽车产量为354.5万辆,销量为352.1万辆。2022年1-6月,我国新能源汽车产销分别完成266.1万辆和260.0万辆,同比均增长1.2倍,市场渗透率为21.6%。

数据来源:中国汽车工业协会,观研天下整理

但从长期来看,新能源汽车及锂电飞速发展,将对铅蓄电池造成冲击。据资源强制回收产业技术创新战、略联盟资料,2020 年我国锂电电动自行车在电动自行车行业的市场占有率在 16%-20%之间,2030 年预计、提升至 50%。锂电池与铅酸蓄电池在安全性、价格、能量密度及使用寿命等方面存在差异。不过锂价大幅攀升,锂电池成本抬升明显,若进一步走高,则铅蓄电池的成本优势将突出,进而替代速度放缓。

2、电缆

电缆是一种电能或信号传输装置,通常是由几根或几组导线组成,有电力电缆、控制电缆、补偿电缆、屏蔽电缆、高温电缆、计算机电缆、信号电缆、同轴电缆、耐火电缆、船用电缆、矿用电缆、铝合金电缆等。电缆按照光伏电站的系统可分为直流电缆及交流电缆。

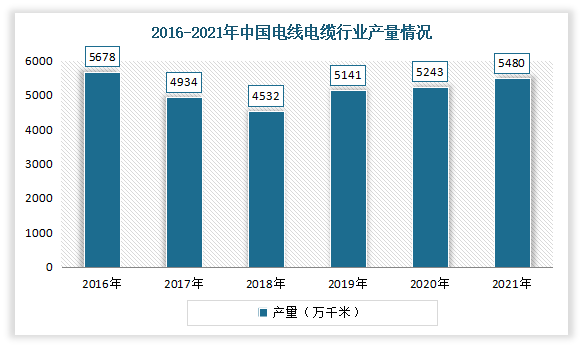

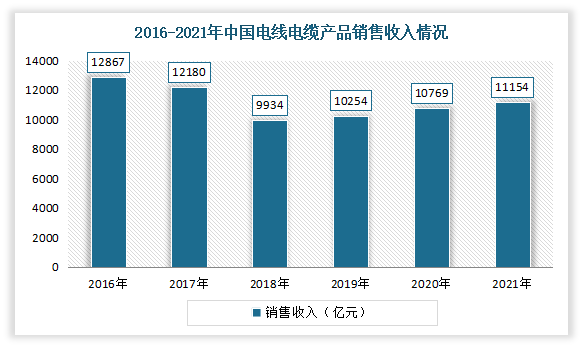

近年来我国电缆行业得到了快速发展。例如电力电缆方面,电线电缆行业是我国经济第二大的配套产业,仅次于汽车产业,年市场规模超万亿。近年来随着电力、城市轨道交通、汽车等行业快速发展以及规模不断扩大,特别是电网改造加快、特高压工程相继投入建设,我国电线电缆行业市场不断发展。有相关数据显示,2021年我国电线电缆产量约为5480万千米,同比增长4.5;相关产品总销售收入为11154亿元,同比上涨3.6%。

数据来源:观研天下整理

数据来源:观研天下整理(WW)

观研报告网发布的《中国铅锭行业发展深度分析与投资前景调研报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国铅锭行业发展概述

第一节 铅锭行业发展情况概述

一、铅锭行业相关定义

二、铅锭特点分析

三、铅锭行业基本情况介绍

四、铅锭行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、铅锭行业需求主体分析

第二节 中国铅锭行业生命周期分析

一、铅锭行业生命周期理论概述

二、铅锭行业所属的生命周期分析

第三节 铅锭行业经济指标分析

一、铅锭行业的赢利性分析

二、铅锭行业的经济周期分析

三、铅锭行业附加值的提升空间分析

第二章 2018-2022年全球铅锭行业市场发展现状分析

第一节 全球铅锭行业发展历程回顾

第二节 全球铅锭行业市场规模与区域分布情况

第三节 亚洲铅锭行业地区市场分析

一、亚洲铅锭行业市场现状分析

二、亚洲铅锭行业市场规模与市场需求分析

三、亚洲铅锭行业市场前景分析

第四节 北美铅锭行业地区市场分析

一、北美铅锭行业市场现状分析

二、北美铅锭行业市场规模与市场需求分析

三、北美铅锭行业市场前景分析

第五节 欧洲铅锭行业地区市场分析

一、欧洲铅锭行业市场现状分析

二、欧洲铅锭行业市场规模与市场需求分析

三、欧洲铅锭行业市场前景分析

第六节 2022-2029年世界铅锭行业分布走势预测

第七节 2022-2029年全球铅锭行业市场规模预测

第三章 中国铅锭行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对铅锭行业的影响分析

第三节 中国铅锭行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对铅锭行业的影响分析

第五节 中国铅锭行业产业社会环境分析

第四章 中国铅锭行业运行情况

第一节 中国铅锭行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国铅锭行业市场规模分析

一、影响中国铅锭行业市场规模的因素

二、中国铅锭行业市场规模

三、中国铅锭行业市场规模解析

第三节 中国铅锭行业供应情况分析

一、中国铅锭行业供应规模

二、中国铅锭行业供应特点

第四节 中国铅锭行业需求情况分析

一、中国铅锭行业需求规模

二、中国铅锭行业需求特点

第五节 中国铅锭行业供需平衡分析

第五章 中国铅锭行业产业链和细分市场分析

第一节 中国铅锭行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、铅锭行业产业链图解

第二节 中国铅锭行业产业链环节分析

一、上游产业发展现状

二、上游产业对铅锭行业的影响分析

三、下游产业发展现状

四、下游产业对铅锭行业的影响分析

第三节 我国铅锭行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国铅锭行业市场竞争分析

第一节 中国铅锭行业竞争现状分析

一、中国铅锭行业竞争格局分析

二、中国铅锭行业主要品牌分析

第二节 中国铅锭行业集中度分析

一、中国铅锭行业市场集中度影响因素分析

二、中国铅锭行业市场集中度分析

第三节 中国铅锭行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国铅锭行业模型分析

第一节 中国铅锭行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国铅锭行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国铅锭行业SWOT分析结论

第三节 中国铅锭行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国铅锭行业需求特点与动态分析

第一节 中国铅锭行业市场动态情况

第二节 中国铅锭行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 铅锭行业成本结构分析

第四节 铅锭行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国铅锭行业价格现状分析

第六节 中国铅锭行业平均价格走势预测

一、中国铅锭行业平均价格趋势分析

二、中国铅锭行业平均价格变动的影响因素

第九章 中国铅锭行业所属行业运行数据监测

第一节 中国铅锭行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国铅锭行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国铅锭行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国铅锭行业区域市场现状分析

第一节 中国铅锭行业区域市场规模分析

一、影响铅锭行业区域市场分布的因素

二、中国铅锭行业区域市场分布

第二节 中国华东地区铅锭行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区铅锭行业市场分析

(1)华东地区铅锭行业市场规模

(2)华南地区铅锭行业市场现状

(3)华东地区铅锭行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区铅锭行业市场分析

(1)华中地区铅锭行业市场规模

(2)华中地区铅锭行业市场现状

(3)华中地区铅锭行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区铅锭行业市场分析

(1)华南地区铅锭行业市场规模

(2)华南地区铅锭行业市场现状

(3)华南地区铅锭行业市场规模预测

第五节 华北地区铅锭行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区铅锭行业市场分析

(1)华北地区铅锭行业市场规模

(2)华北地区铅锭行业市场现状

(3)华北地区铅锭行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区铅锭行业市场分析

(1)东北地区铅锭行业市场规模

(2)东北地区铅锭行业市场现状

(3)东北地区铅锭行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区铅锭行业市场分析

(1)西南地区铅锭行业市场规模

(2)西南地区铅锭行业市场现状

(3)西南地区铅锭行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区铅锭行业市场分析

(1)西北地区铅锭行业市场规模

(2)西北地区铅锭行业市场现状

(3)西北地区铅锭行业市场规模预测

第九节 2022-2029年中国铅锭行业市场规模区域分布预测

第十一章 铅锭行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国铅锭行业发展前景分析与预测

第一节 中国铅锭行业未来发展前景分析

一、铅锭行业国内投资环境分析

二、中国铅锭行业市场机会分析

三、中国铅锭行业投资增速预测

第二节 中国铅锭行业未来发展趋势预测

第三节 中国铅锭行业规模发展预测

一、中国铅锭行业市场规模预测

二、中国铅锭行业市场规模增速预测

三、中国铅锭行业产值规模预测

四、中国铅锭行业产值增速预测

五、中国铅锭行业供需情况预测

第四节 中国铅锭行业盈利走势预测

第十三章 2022-2029年中国铅锭行业进入壁垒与投资风险分析

第一节 中国铅锭行业进入壁垒分析

一、铅锭行业资金壁垒分析

二、铅锭行业技术壁垒分析

三、铅锭行业人才壁垒分析

四、铅锭行业品牌壁垒分析

五、铅锭行业其他壁垒分析

第二节 铅锭行业风险分析

一、铅锭行业宏观环境风险

二、铅锭行业技术风险

三、铅锭行业竞争风险

四、铅锭行业其他风险

第三节 中国铅锭行业存在的问题

第四节 中国铅锭行业解决问题的策略分析

第十四章 2022-2029年中国铅锭行业研究结论及投资建议

第一节 观研天下中国铅锭行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国铅锭行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 铅锭行业营销策略分析

一、铅锭行业产品策略

二、铅锭行业定价策略

三、铅锭行业渠道策略

四、铅锭行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······