燃料电池是一种将存在于燃料与氧化剂中的化学能直接转化为电能的发电装置,因此其是一种电化学电池。燃料电池是可以通过氧化还原反应将燃料(通常是氢气)和氧化剂(通常是氧气)的化学能转换为电能。电池中的化学能通常来自已经存在于电池中的金属及其离子或氧化物(液流电池除外),只要有连续的燃料和氧气源(通常来自空气)来维持化学反应,燃料电池就能连续发电。从外表上看燃料电视有正负极和电解质等,像一个蓄电池,但实质上它不能“储电”,而是一个“发电厂”。

分类来看,按照燃料电池的工作温度不同,可以将其分为低温燃料电池和高温燃料电池;按其开发早晚顺序进行分类则可以将其分为第一代燃料电池、第二代燃料电池和第三代燃料电池;按燃料的处理方式的不同,可分为直接式、间接式和再生式;按照电解质类型的不同,燃料电池可分为碱型、磷酸型、聚合物型、熔融碳酸盐型、固体电解质型燃料电池。

我国燃料电池分类情况

|

划分依据 |

类别 |

|

按照燃料电池的工作温度 |

低温燃料电池(碱性燃料电池AFC,工作温度为100℃;质子膜燃料电池PEMFC,工作温度为100℃以内;磷酸型燃料电池PAFC,工作温度为200℃) |

|

高温燃料电池(熔融碳酸盐型燃料电池MCFC,工作温度为650℃;固体氧化型燃料电池SOFC,工作温度为1000℃) |

|

|

按其开发早晚顺序 |

第一代燃料电池(PAFC) |

|

第二代燃料电池(MCFC) |

|

|

第三代燃料电池(SOFC) |

|

|

按燃料的处理方式 |

直接式燃料电池(按温度不同又可分为低温、中温和高温三种类型) |

|

间接式燃料电池(包括重整式燃料电池和生物燃料电池) |

|

|

再生式燃料电池(包括光、电、热、放射化学燃料电池) |

|

|

电解质类型 |

碱型燃料电池 |

|

磷酸型燃料电池 |

|

|

聚合物型燃料电池 |

|

|

熔融碳酸盐型燃料电池 |

|

|

固体电解质型燃料电池 |

资料来源:观研天下整理

燃料电池应用来看,其用途十分广泛,既可应用于军事、空间、发电厂领域,也可应用于机动车、移动设备、居民家庭等领域。早期燃料电池发展焦点集中在军事空间等专业应用以及千瓦级以上分散式发电上,现如今电动车领域已经成为燃料电池应用的主要方向。

1、需求端

早在20世纪50年代,我国就开展燃料电池方面的研究。经过我国燃料电池领先企业的研发,我国燃料电池在关键材料、关键技术的创新方面取得了许多的突破,燃料电池技术特别是质子交换膜燃料电池技术也得到了迅速发展,与此同时30kW级氢氧燃料电极、燃料电池电动汽车等也被陆续开发出。目前,燃料电池汽车已经成为了我国燃料电池成熟商业化下游主要应用市场。

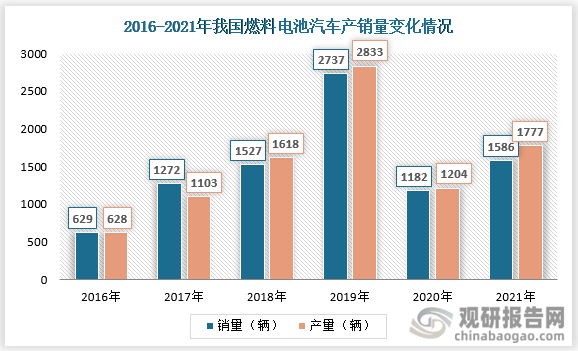

从我国燃料电池行业下游市场来看,近六年来,受到国家政策红利影响,我国燃料电池汽车产销整体呈现上升态势。从2016年到2019年我国燃料电池汽车产销量均呈现逐年递增态势,产销量分别从2016年的628辆、629辆增长至2019年的2833辆和2737辆;2020年受到新冠肺炎疫情全民居家隔离影响,燃料电池汽车产销量下降至1204辆和1182辆;2021年随着疫情的好转,经济的复苏,燃料电池汽车产销量也逐步恢复至1777辆和1586辆,较2016年数据整体呈现增长态势。

资料来源:中国汽车工业协会、观研天下整理

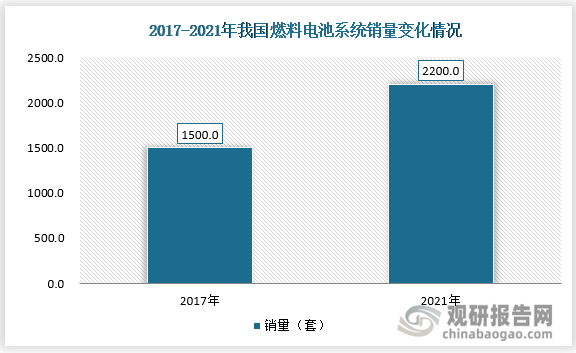

在我国燃料电池汽车产销量增长的推动下,2017年至2021年我国燃料电池系统销量也由1500套增长至2200套,复合年增长率约为9.0%。预计未来几年我国燃料电池系统销量将继续增长。

资料来源:公开资料整理

进入2022年,据工信部数据显示今年前三个月我国氢燃料电池汽车产销量分别达到856辆、738辆,同比分别增长7.2倍、3.9倍,可以看出当前我国燃料电池汽车行业整体发展向好。燃料电池汽车作为我国燃料电池最主要的应用市场,其产销量的增长也意味着我国燃料电池需求的旺盛。未来,在我国努力实现碳达峰、碳中和目标的进程中,可以预见我国燃料电池汽车行业发展潜力较大,这也将会是燃料电池需求持续增长的主动力。

2、供应端

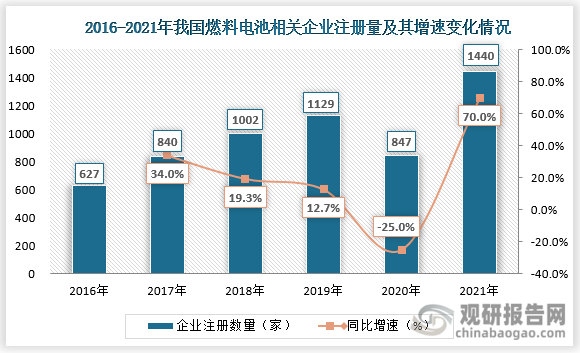

供应端来看,近些年来在我国燃料电池需求旺盛背景下,行业入局者越来越多。企业数量方面来看,从2016年到2021年我国燃料电池相关企业注册量整体呈现增长趋势。2016年我国燃料电池相关企业注册量只有约627家;到2018年便破千达到1002家,较2017年同比增长19.3%;2020年受疫情大环境影响其注册量下降至847家,同比下降25%;但2021年随着疫情的好转,我国燃料电池行业相关企业注册量增长至1440家,比疫情前2019年还要多出311家,较2020年同比增长70%。

资料来源:企查查

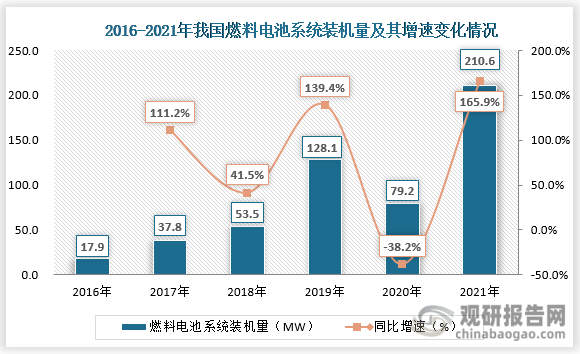

行业产品方面来看,近六年来我国燃料电池供给情况变化大致上是与随着燃料电池相关企业注册量变化一致。从我国燃料电池系统装机量数据来看,2016年到2021年我国燃料电池系统装机量整体也呈现增长态势。从2016年到2019年燃料电池系统装机量逐年递增,从17.9MW增长至128.1MW,年平均复合增长率约为153.9%;2020年同样也是受疫情影响,在国内燃料电池相关企业注册数量下降之时燃料电池系统装机量也下降至79.2MW,较2019年同比下降约38.2%;2021年随着疫情的恢复和经济的复苏,燃料电池相关企业注册量大幅增长之时燃料电池系统装机量也随之大幅增长至210.6MW,较上一年同比增长165.9%。

资料来源:公开资料整理

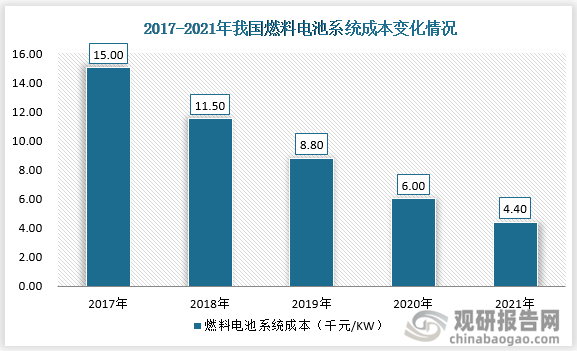

产品成本来看,在我国燃料电池市场发展初期,燃料电池系统技术主要依赖国外,这便导致我国燃料电池成本居高不下。近年来,随着我国燃料电池企业研发投入的加大,燃料电池系统成本持续下降。在2017年我国燃料电池系统成本约我15千元/KW;然后到2021年燃料电池系统成本下降至约4.4千元/KW。

资料来源:中国汽车工程学会

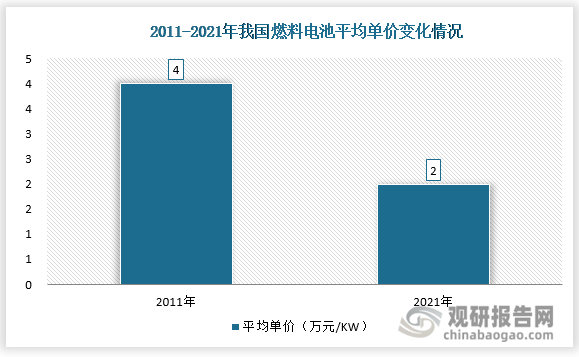

燃料电池系统成本持续下降,使得我国燃料电池价格也呈现下降态势。结合我国燃料电池企业的燃料电池销售平均单价来看,近些年来我国燃料电池价格呈明显的下降趋势。从2011-2021年我国燃料电池销售平均单价由4万元/kW左右下降至约2万元/kW。

资料来源:公开资料整理

燃料电池行业技术的发展使得产品成本和价格下降,这对整个行业而言,产品价格下降将会吸引更多的消费者,利于整个燃料电池市场的开拓,进一步促进行业的商业化发展;对企业而言,产品成本和价格的下降将有利于本土企业的发展,利于企业形成规模化效应,而且一旦本土企业形成规模化生产后,其利润水平将大幅提高。因此,预计未来随着我国燃料电池行业的进一步发展与成熟,燃料电池的供给和需求将持续旺盛。

3、发展前景

从上述我国燃料电池行业需求端和供给端分析来看,可以看出当前我国燃料电池行业已经从2020年的疫情影响下的低谷时期逐渐恢复,2021年燃料电池市场热度逐渐回升。整体来看,我国燃料电池行业是低出发点发展,近些年来随着国内新能源电池制造技术的不断发展,燃料电池行业市场也已经历了多轮变革,市场规模也逐年扩大。

根据数据显示,从2010年到2019年,我国燃料电池市场规模从1亿元左右增长至27亿元,尽管2020年其市场规模下降至15亿元,但是2021年随着我国燃料电池市场热度的回升预计2021年其市场规模也将回升至30亿元左右。从2021年我国燃料电池行业供需情况可以看出当前我国燃料电池行业正处于快速发展阶段,而且我国也已经成为了全球燃料电池发展最快、最具潜力的市场,预计未来几年我国燃料电池行业市场规模将继续增长,到2025年其市场规模将突破百亿元。

资料来源:观研天下整理

在双碳目标及节能减排大背景下,我国燃料电池行业迎来发展契机,行业发展前景十分广阔,尤其是乘用车大型燃料电池需求潜力巨大。当前在新能源汽车中尽管锂电池市场占比较大,但是燃料电池尤其是氢能燃料电池大载重、长续航、高补能效率优势明显,因此未来商用车、乘用车里的中大型、长运载距离、需要快速补能的场景对氢燃料电池的需求较大。而且,目前日本、韩国和美国等发达国家也都将大型燃料电池的开发作为重点研究项目,现在已取了许多重要成果。因此未来我国燃料电池最终将拓展至乘用车领域,大型燃料电池发展潜力较大。(LQM)

观研报告网发布的《中国燃料电池行业现状深度调研与发展趋势分析报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2018-2022年中国燃料电池行业发展概述

第一节 燃料电池行业发展情况概述

一、燃料电池行业相关定义

二、燃料电池特点分析

三、燃料电池行业基本情况介绍

四、燃料电池行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、燃料电池行业需求主体分析

第二节 中国燃料电池行业生命周期分析

一、燃料电池行业生命周期理论概述

二、燃料电池行业所属的生命周期分析

第三节 燃料电池行业经济指标分析

一、燃料电池行业的赢利性分析

二、燃料电池行业的经济周期分析

三、燃料电池行业附加值的提升空间分析

第二章 2018-2022年全球燃料电池行业市场发展现状分析

第一节 全球燃料电池行业发展历程回顾

第二节 全球燃料电池行业市场规模与区域分布情况

第三节 亚洲燃料电池行业地区市场分析

一、亚洲燃料电池行业市场现状分析

二、亚洲燃料电池行业市场规模与市场需求分析

三、亚洲燃料电池行业市场前景分析

第四节 北美燃料电池行业地区市场分析

一、北美燃料电池行业市场现状分析

二、北美燃料电池行业市场规模与市场需求分析

三、北美燃料电池行业市场前景分析

第五节 欧洲燃料电池行业地区市场分析

一、欧洲燃料电池行业市场现状分析

二、欧洲燃料电池行业市场规模与市场需求分析

三、欧洲燃料电池行业市场前景分析

第六节 2022-2029年世界燃料电池行业分布走势预测

第七节 2022-2029年全球燃料电池行业市场规模预测

第三章 中国燃料电池行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对燃料电池行业的影响分析

第三节 中国燃料电池行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对燃料电池行业的影响分析

第五节 中国燃料电池行业产业社会环境分析

第四章 中国燃料电池行业运行情况

第一节 中国燃料电池行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国燃料电池行业市场规模分析

一、影响中国燃料电池行业市场规模的因素

二、中国燃料电池行业市场规模

三、中国燃料电池行业市场规模解析

第三节 中国燃料电池行业供应情况分析

一、中国燃料电池行业供应规模

二、中国燃料电池行业供应特点

第四节 中国燃料电池行业需求情况分析

一、中国燃料电池行业需求规模

二、中国燃料电池行业需求特点

第五节 中国燃料电池行业供需平衡分析

第五章 中国燃料电池行业产业链和细分市场分析

第一节 中国燃料电池行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、燃料电池行业产业链图解

第二节 中国燃料电池行业产业链环节分析

一、上游产业发展现状

二、上游产业对燃料电池行业的影响分析

三、下游产业发展现状

四、下游产业对燃料电池行业的影响分析

第三节 我国燃料电池行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2018-2022年中国燃料电池行业市场竞争分析

第一节 中国燃料电池行业竞争现状分析

一、中国燃料电池行业竞争格局分析

二、中国燃料电池行业主要品牌分析

第二节 中国燃料电池行业集中度分析

一、中国燃料电池行业市场集中度影响因素分析

二、中国燃料电池行业市场集中度分析

第三节 中国燃料电池行业竞争特征分析

一、企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2018-2022年中国燃料电池行业模型分析

第一节 中国燃料电池行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国燃料电池行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国燃料电池行业SWOT分析结论

第三节 中国燃料电池行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2018-2022年中国燃料电池行业需求特点与动态分析

第一节 中国燃料电池行业市场动态情况

第二节 中国燃料电池行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 燃料电池行业成本结构分析

第四节 燃料电池行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国燃料电池行业价格现状分析

第六节 中国燃料电池行业平均价格走势预测

一、中国燃料电池行业平均价格趋势分析

二、中国燃料电池行业平均价格变动的影响因素

第九章 中国燃料电池行业所属行业运行数据监测

第一节 中国燃料电池行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国燃料电池行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国燃料电池行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2018-2022年中国燃料电池行业区域市场现状分析

第一节 中国燃料电池行业区域市场规模分析

一、影响燃料电池行业区域市场分布的因素

二、中国燃料电池行业区域市场分布

第二节 中国华东地区燃料电池行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区燃料电池行业市场分析

(1)华东地区燃料电池行业市场规模

(2)华南地区燃料电池行业市场现状

(3)华东地区燃料电池行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区燃料电池行业市场分析

(1)华中地区燃料电池行业市场规模

(2)华中地区燃料电池行业市场现状

(3)华中地区燃料电池行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区燃料电池行业市场分析

(1)华南地区燃料电池行业市场规模

(2)华南地区燃料电池行业市场现状

(3)华南地区燃料电池行业市场规模预测

第五节 华北地区燃料电池行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区燃料电池行业市场分析

(1)华北地区燃料电池行业市场规模

(2)华北地区燃料电池行业市场现状

(3)华北地区燃料电池行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区燃料电池行业市场分析

(1)东北地区燃料电池行业市场规模

(2)东北地区燃料电池行业市场现状

(3)东北地区燃料电池行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区燃料电池行业市场分析

(1)西南地区燃料电池行业市场规模

(2)西南地区燃料电池行业市场现状

(3)西南地区燃料电池行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区燃料电池行业市场分析

(1)西北地区燃料电池行业市场规模

(2)西北地区燃料电池行业市场现状

(3)西北地区燃料电池行业市场规模预测

第九节 2022-2029年中国燃料电池行业市场规模区域分布预测

第十一章 燃料电池行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

``````

第十二章 2022-2029年中国燃料电池行业发展前景分析与预测

第一节 中国燃料电池行业未来发展前景分析

一、燃料电池行业国内投资环境分析

二、中国燃料电池行业市场机会分析

三、中国燃料电池行业投资增速预测

第二节 中国燃料电池行业未来发展趋势预测

第三节 中国燃料电池行业规模发展预测

一、中国燃料电池行业市场规模预测

二、中国燃料电池行业市场规模增速预测

三、中国燃料电池行业产值规模预测

四、中国燃料电池行业产值增速预测

五、中国燃料电池行业供需情况预测

第四节 中国燃料电池行业盈利走势预测

第十三章 2022-2029年中国燃料电池行业进入壁垒与投资风险分析

第一节 中国燃料电池行业进入壁垒分析

一、燃料电池行业资金壁垒分析

二、燃料电池行业技术壁垒分析

三、燃料电池行业人才壁垒分析

四、燃料电池行业品牌壁垒分析

五、燃料电池行业其他壁垒分析

第二节 燃料电池行业风险分析

一、燃料电池行业宏观环境风险

二、燃料电池行业技术风险

三、燃料电池行业竞争风险

四、燃料电池行业其他风险

第三节 中国燃料电池行业存在的问题

第四节 中国燃料电池行业解决问题的策略分析

第十四章 2022-2029年中国燃料电池行业研究结论及投资建议

第一节 观研天下中国燃料电池行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国燃料电池行业进入策略分析

一、目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 燃料电池行业营销策略分析

一、燃料电池行业产品策略

二、燃料电池行业定价策略

三、燃料电池行业渠道策略

四、燃料电池行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······