一、OLED材料行业概述及分类

OLED也称“有机发光二极管”,是通过载流子注入和复合导致发光的技术,具有自动发光的特点。因此,其具有一种专属的原材料,即OLED材料(有机发光材料)。它是OLED面板的关键核心材料,直接决定了面板的发光特性,是技术壁垒最高的领域之一。

按照生产阶段划分,OLED材料包括中间体、前端材料、终端材料三大类。中间体是合成有机发光材料所需的一些基础化工原料或化工产品。某几种中间体可以经一步或多步合成为前端材料,但其无法直接供面板厂商使用,需经过进一步升华提纯,最终形成终端材料,直接用于OLED显示和OLED照明等领域。

资料来源:观研天下整理

二、政策密集出台,鼓励行业创新发展

OLED行业作为先进制造业,在国民经济中占有重要地位,对国民经济的发展起到巨大的带动作用。目前我国在该制造领域已经有了技术突破,核心竞争力与日俱增,然而与之配套的上游各细分领域,多数还属于非常薄弱的环节,处于被“卡脖子”的状态。因此,国家制定了一系列政策,从资金支持、技术标准、产业布局和绿色生产四个方面着手,鼓励和支持OLED技术在材料、面板以及工艺等方面突破和创新,尽早实现OLED全产业链国产化。

近年来中国OLED行业部分相关政策

| 时间 | 政策名称 | 主要内容 |

| 2015年 | 《中国制造2025重点领域技术路线》 | 提出将柔性显示等新型显示材料作为发展重点。 |

| 2016年 | 《国务院关于印发“十三五”国家战略性新兴产业发展规划的通知》 | 实现主动矩阵有机发光二极管(AMOLED) 、超高清(4K/8K) 量子点液晶显示、柔性显示等技术国产化突破及规模应用。 |

| 2017年 | 《工信部关于产业关键共性技术发展指南(2017年)》 | 优先发展产业关键共性技术174项,其中包括:先进玻璃基材料及高附加值玻璃深加工技术及装备;OLED喷墨打印技术与封装技术;柔性AMOLED、光场显示等近眼显示技术。 |

| 2018年 | 《战略性新兴产业分类(2018年版)》 | 将高分子OLBD材料(新型OLED显示器等)分类为高分子光、电、磁材料制造;OLED材料生产设备、器件生产设备、照明产品生产设备分类为高效节能电气机械器材制造。 |

| 2019年 | 《鼓励外商投资产业目录(2019年版)》 | 将“TFT-LCD、OLED、AMOLED、激光显示、量子点、3D显示等平板显示屏”列入全国鼓励外商投资产业目录。 |

| 2019年 | 《产业结构调整指导目录(2019年版)》 | 将“薄膜场效应晶体管LCD(TFT-LCD)、有机发光二极管(OLED)、激光显示等新型平板显示器件、液晶面板产业用玻璃基板、电子及信息产业用盖板玻璃等关键部件及关键材料”列入鼓励类。 |

| 2019年 | 《重点新材料首批次应用示范指导目录(2019年版)》 | 指出高性能水汽阻隔膜可以应用于OLED;I-线光敏型聚酰亚胺绝缘材料性能要求为OLED用正型绝缘材料。 |

| 2020年 | 《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 | 聚焦重点产业投资领域,加快基础材料、关键芯片、高端元器件、新型显示器件、关键软件等核心技术攻关。 |

| 2021年 | 《关于2021-2030年支持新型显示产业发展进口税收政的通知》 | 在规定时间内对新型显示器件生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品等关键原材料、零配件(即靶材、光刻胶、掩模版、偏光片、彩色光膜),免征进口关税。 |

资料来源:观研天下整理

三、OLED面板加速渗透,带动材料市场规模扩张

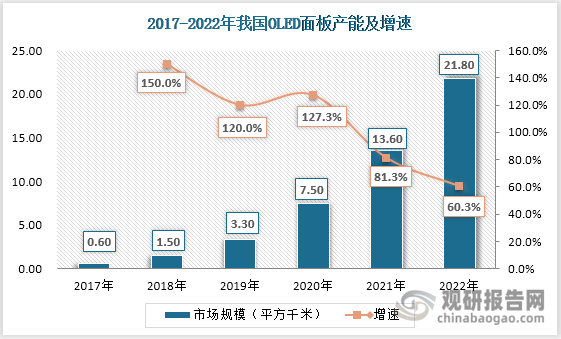

在政策支持下,我国OLED技术不断成熟,国内京东方、维信诺、天马等厂商积极布局OLED面板市场,新产线不断增加。目前,京东方计划2022年将OLED面板产量扩大70%,三条柔性6代OLED线已建设完毕,其中,成都、绵阳产线均已实现量产,重庆产线正在产能爬坡阶段。除此之外,华星光电、深天马、维信诺、和辉光 电等主要面板厂商均已布局6代OLED产线并实现量产。众多OLED生产线的投产,促使OLED面板产能迅速攀升,截至2022年达21.8平方千米,较上年增长60.3%。

数据来源:观研天下数据中心整理

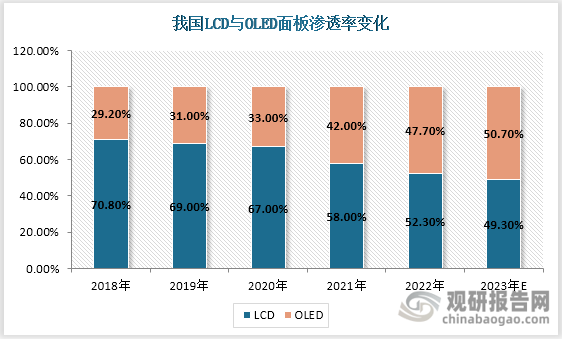

随着OLED技术优势逐渐体现,色彩更丰富、对比度更高、能耗较低等体验感受到大众追捧。此外,OLED面板由于具有柔性显示特点,还可应用于车载显示、VR/AR、折叠屏等LCD无法涉及的领域,产能的释放满足了大众对OLED面板的旺盛需求,OLED面板渗透率逐步提高。

数据来源:观研天下数据中心整理

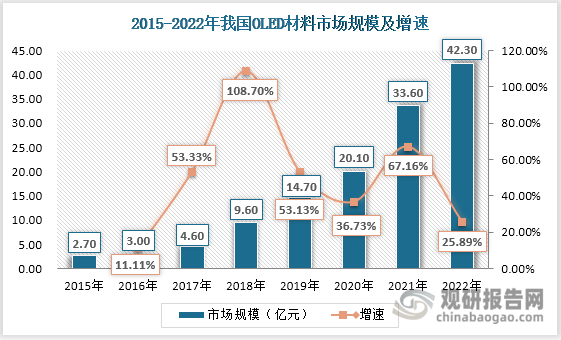

OLED面板的加速渗透带动了上游OLED材料市场的快速发展,2022年我国OLED材料行业市场规模约为42.3亿元,同比增长25.9%。

数据来源:观研天下数据中心整理

四、OLED材料细分市场发展不均衡,中间体和前端材料实现国产化

OLED材料市场的快速发展吸引国内众多企业布局,但细分来看,我国OLED材料市场发展不太均衡,主要表现为OLED中间体和前端材料布局企业众多,发展领先全球,但终端材料却仍处于被国外垄断的被动局面,国内布局企业仅为2家。这主要是因为OLED中间体和前端材料技术壁垒低,进入门槛较低;而终端材料生产核心技术几乎掌握在国外企业手中,国内企业难以进入该细分市场。

具体来看,OLED发光材料层的形成需要经过将化工原材料合成中间体、初步提纯形成前端材料、进一步提纯至终端材料三大环节,其中,终端材料是直接用于OLED面板的制造,对于纯度要求高,一般为6-8N(99.99999%-99.999999%)以上,提纯工艺较为复杂,具有很高的技术壁垒和专利壁垒。若使用了纯度不达标的终端材料,不发光的杂质会使得 OLED 显示屏出现黑点,并且会加速有机发光材料整体的氧化过程,导致大面积花屏、黑屏的现象,降低面板的使用寿命;而中间体和前端材料的生产工艺简单,只需简单的合成或初步提纯即可得到。因此,国内大部分生产厂商集中于OLED中间体和前端材料(粗品)。

目前,知名企业如万润股份、濮阳惠成、瑞联新材、阿格蕾雅等上市公司已实现OLED中间体和前端材料国产化和批量生产,并且进入全球OLED材料供应链,盈利水平维持在中高位,毛利率达30%-40%。这些企业主要以外包订单的方式参与供应OLED中间体和前端材料供应,采购商通常为具备终端材料制备技术的海外大厂和少数国内厂商。例如,万润股份的中间体和前端材料客户以德国默克为主;瑞联新材掌握 1000 多种中间体和前端材料的合成和纯化技术,主要以空穴传输层和荧光蓝光发光层中间体材料为主;阿格蕾雅目前研发并具备量产能力的OLED 材料达四十多种。

我国中间体和前端材料部分生产企业核心客户

| 企业名称 | 主要产品 | 核心客户 |

| 万润股份 | OLED中间体、前端材料 | 韩国德山、LG化学、DOW、德国默克 |

| 瑞联新材 | OLED中间体、前端材料 | JNC、韩国德山、三星SDI、德国默克、IDEMITSU |

| 濮阳急咸 | OLED中间体 | 韩国贸易商 |

| 阿格蕾雅 | OLED中间体 | 德国默克 |

资料来源:观研天下整理

五、国外专利陆续到期,国内终端材料将迎来发展良机

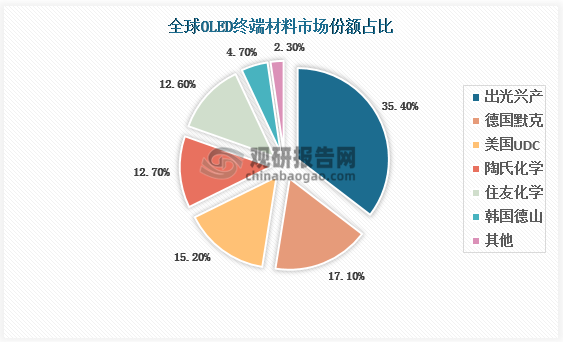

虽然我国OLED中间体和前端材料已实现国产化,但由于我国OLED行业发展晚于国外,最为关键的终端材料的核心技术和专利仍掌握在海外少数厂商手中,市场主要被美、日、韩、德等海外企业垄断。主要厂商包括日本出光兴产、 德国默克、美国 UDC、陶氏化学、住友化学等,前三大厂商的市占率超过 65%,市场集中度高。

数据来源:观研天下数据中心整理

细分来看,终端材料主要分为基础材料、掺杂材料和主体材料。在基础材料方面,LG化学、三星SDI、日本东丽等日韩企业竞争激烈;主体材料方面,美国陶氏在红色主体材料上拥有核心专利,市场占有率处于领先地位,德国默克在绿色主体材料具有较高的市场份额,日本出光和德国默克在蓝光主体材料领域的市场占有率处于领先地位;在掺杂材料方面,红光、绿光磷光掺杂材料专利上美国UDC和陶氏化学具有垄断地位,蓝光荧光材料则被日本出光和德国默克占据大部分市场份额。

OLED终端材料市场主要竞争厂商

|

细分市场 |

产品种类 |

主要竞争厂商 |

|

基础材料 |

电子注入材料 |

LG化学、三星SDI、日本东丽、出光兴产 |

|

电子传输材料 |

LG化学、三星SDI、出光兴产、德国默克 |

|

|

空穴注入材料 |

LG化学、三星SDI、日本东丽、德国默克、出光兴产 |

|

|

空穴传输材料 |

韩国德山、LG化学、三星SDI、德国默克、出光兴产 |

|

|

主体材料 |

红光主体材料 |

UDC、陶氏化学、日本东丽、LG化学 |

|

绿光主体材料 |

三星SDI、德国默克、出光兴产、住友化学 |

|

|

蓝光主体材料 |

出光兴产、陶氏化学 |

|

|

掺杂材料 |

红光掺杂材料 |

UDC |

|

绿光掺杂材料 |

UDC、陶氏化学 |

|

|

蓝光掺杂材料 |

出光兴产、德国默克、JNC |

资料来源:观研天下整理

相比之下,国产厂商还存在着升华速率低下、单体材料纯度不高、连续升华技术未突破、升华工艺繁琐等问题,国产化水平低,通用辅助材料国产化率约为12%,而终端材料国产化率不足5%,进口依赖严重。目前国内只有奥来德和莱特光电具有终端材料生产能力。

我国OLED终端材料生产企业布局

| 企业名称 | 具体布局 |

| 莱特光电 | 打通了OLED有机材料“中间体合成—升华前材料制备—终端材料生产”的全产业链业务,覆盖红光、绿光、蓝光三基色光:Red Prime实现量产供应,Green Host处于小批量供货阶段,另有Red Host材料、Green Prime材料、Blue Prime材料在客户端进行验证。 |

| 奥来德 | 专注于OLED终端材料的研发、生产、销售,中间体全部为外采形式,2023年在OLED发光层红、绿光掺杂材料研发方面取得新突破,获得授权的2项OLED材料及器件组合专利,器件具有长寿命、高效率、低驱动电压的优点,将应用于OLED材料生产中。 |

资料来源:观研天下整理

随着UDC及Kyulux等公司早期核心专利2017-2020年间陆续到期,例如美国UDC磷光专利将于2017年年底到期,日本出光兴产蓝色荧光材料的核心专利也在2018年到期等,面板行业显现出寻求高性价比材料供应商、供应链安全等需求,国内材料商后发优势显著。在国内面板厂商崛起的背景下,国内厂商有望利用有机合成、化学修饰等手段绕开现有分子结构,实现专利突破,国产OLED终端材料市场将迎来发展良机。目前,国内OLED终端材料上下游企业及相关科研院所依赖其资源优势或技术积累,有意布局该市场,加快打破OLED终端材料市场受国外垄断的步伐,助推行业全面实现国产化。

新增布局终端材料的国内企业

| 模式 | 主要企业 |

| 中间体/粗单体企业向下游延伸 | 广东阿格蕾雅在原有的公司体系内进行研产;万润股份成立子公司三月光电专门研产终端材料 |

| 面板企业向上游延伸 | 维信诺分离出来的鼎材科技专注研产新一代OLED发光材料华星光电也成立子公司华睿光电来开发OLED发光材料 |

| 海外领军企业团队归国创业 | 一些具有相关专业背景的海归团队纷纷选择回国创业,将其自身对OLED发光材料技术和专利的独到理解运用到自主专利材料开发过程中,致力于国内OLED发光材料的发展,如夏禾科技、冠能光电 |

| 科研院所研究成果产业化 | 一些科研院所也越来越重视科研成果的产业化发展。因此也不乏一些科研院所孵化企业,如卢米蓝、海谱润斯。 |

资料来源:观研天下整理(ZXY)

注:上述信息仅作参考,具体内容以报告正文为准。

观研报告网发布的《中国OLED材料行业发展趋势研究与未来前景预测报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2019-2023年中国OLED材料行业发展概述

第一节 OLED材料行业发展情况概述

一、OLED材料行业相关定义

二、OLED材料特点分析

三、OLED材料行业基本情况介绍

四、OLED材料行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、OLED材料行业需求主体分析

第二节 中国OLED材料行业生命周期分析

一、OLED材料行业生命周期理论概述

二、OLED材料行业所属的生命周期分析

第三节 OLED材料行业经济指标分析

一、OLED材料行业的赢利性分析

二、OLED材料行业的经济周期分析

三、OLED材料行业附加值的提升空间分析

第二章 2019-2023年全球OLED材料行业市场发展现状分析

第一节 全球OLED材料行业发展历程回顾

第二节 全球OLED材料行业市场规模与区域分布情况

第三节 亚洲OLED材料行业地区市场分析

一、亚洲OLED材料行业市场现状分析

二、亚洲OLED材料行业市场规模与市场需求分析

三、亚洲OLED材料行业市场前景分析

第四节 北美OLED材料行业地区市场分析

一、北美OLED材料行业市场现状分析

二、北美OLED材料行业市场规模与市场需求分析

三、北美OLED材料行业市场前景分析

第五节 欧洲OLED材料行业地区市场分析

一、欧洲OLED材料行业市场现状分析

二、欧洲OLED材料行业市场规模与市场需求分析

三、欧洲OLED材料行业市场前景分析

第六节 2023-2030年世界OLED材料行业分布走势预测

第七节 2023-2030年全球OLED材料行业市场规模预测

第三章 中国OLED材料行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对OLED材料行业的影响分析

第三节 中国OLED材料行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对OLED材料行业的影响分析

第五节 中国OLED材料行业产业社会环境分析

第四章 中国OLED材料行业运行情况

第一节 中国OLED材料行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国OLED材料行业市场规模分析

一、影响中国OLED材料行业市场规模的因素

二、中国OLED材料行业市场规模

三、中国OLED材料行业市场规模解析

第三节 中国OLED材料行业供应情况分析

一、中国OLED材料行业供应规模

二、中国OLED材料行业供应特点

第四节 中国OLED材料行业需求情况分析

一、中国OLED材料行业需求规模

二、中国OLED材料行业需求特点

第五节 中国OLED材料行业供需平衡分析

第五章 中国OLED材料行业产业链和细分市场分析

第一节 中国OLED材料行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、OLED材料行业产业链图解

第二节 中国OLED材料行业产业链环节分析

一、上游产业发展现状

二、上游产业对OLED材料行业的影响分析

三、下游产业发展现状

四、下游产业对OLED材料行业的影响分析

第三节 我国OLED材料行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国OLED材料行业市场竞争分析

第一节 中国OLED材料行业竞争现状分析

一、中国OLED材料行业竞争格局分析

二、中国OLED材料行业主要品牌分析

第二节 中国OLED材料行业集中度分析

一、中国OLED材料行业市场集中度影响因素分析

二、中国OLED材料行业市场集中度分析

第三节 中国OLED材料行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国OLED材料行业模型分析

第一节 中国OLED材料行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国OLED材料行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国OLED材料行业SWOT分析结论

第三节 中国OLED材料行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国OLED材料行业需求特点与动态分析

第一节 中国OLED材料行业市场动态情况

第二节 中国OLED材料行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 OLED材料行业成本结构分析

第四节 OLED材料行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国OLED材料行业价格现状分析

第六节 中国OLED材料行业平均价格走势预测

一、中国OLED材料行业平均价格趋势分析

二、中国OLED材料行业平均价格变动的影响因素

第九章 中国OLED材料行业所属行业运行数据监测

第一节 中国OLED材料行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国OLED材料行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国OLED材料行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国OLED材料行业区域市场现状分析

第一节 中国OLED材料行业区域市场规模分析

一、影响OLED材料行业区域市场分布的因素

二、中国OLED材料行业区域市场分布

第二节 中国华东地区OLED材料行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区OLED材料行业市场分析

(1)华东地区OLED材料行业市场规模

(2)华南地区OLED材料行业市场现状

(3)华东地区OLED材料行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区OLED材料行业市场分析

(1)华中地区OLED材料行业市场规模

(2)华中地区OLED材料行业市场现状

(3)华中地区OLED材料行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区OLED材料行业市场分析

(1)华南地区OLED材料行业市场规模

(2)华南地区OLED材料行业市场现状

(3)华南地区OLED材料行业市场规模预测

第五节 华北地区OLED材料行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区OLED材料行业市场分析

(1)华北地区OLED材料行业市场规模

(2)华北地区OLED材料行业市场现状

(3)华北地区OLED材料行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区OLED材料行业市场分析

(1)东北地区OLED材料行业市场规模

(2)东北地区OLED材料行业市场现状

(3)东北地区OLED材料行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区OLED材料行业市场分析

(1)西南地区OLED材料行业市场规模

(2)西南地区OLED材料行业市场现状

(3)西南地区OLED材料行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区OLED材料行业市场分析

(1)西北地区OLED材料行业市场规模

(2)西北地区OLED材料行业市场现状

(3)西北地区OLED材料行业市场规模预测

第十一章 OLED材料行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国OLED材料行业发展前景分析与预测

第一节 中国OLED材料行业未来发展前景分析

一、OLED材料行业国内投资环境分析

二、中国OLED材料行业市场机会分析

三、中国OLED材料行业投资增速预测

第二节 中国OLED材料行业未来发展趋势预测

第三节 中国OLED材料行业规模发展预测

一、中国OLED材料行业市场规模预测

二、中国OLED材料行业市场规模增速预测

三、中国OLED材料行业产值规模预测

四、中国OLED材料行业产值增速预测

五、中国OLED材料行业供需情况预测

第四节 中国OLED材料行业盈利走势预测

第十三章 2023-2030年中国OLED材料行业进入壁垒与投资风险分析

第一节 中国OLED材料行业进入壁垒分析

一、OLED材料行业资金壁垒分析

二、OLED材料行业技术壁垒分析

三、OLED材料行业人才壁垒分析

四、OLED材料行业品牌壁垒分析

五、OLED材料行业其他壁垒分析

第二节 OLED材料行业风险分析

一、OLED材料行业宏观环境风险

二、OLED材料行业技术风险

三、OLED材料行业竞争风险

四、OLED材料行业其他风险

第三节 中国OLED材料行业存在的问题

第四节 中国OLED材料行业解决问题的策略分析

第十四章 2023-2030年中国OLED材料行业研究结论及投资建议

第一节 观研天下中国OLED材料行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国OLED材料行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 OLED材料行业营销策略分析

一、OLED材料行业产品策略

二、OLED材料行业定价策略

三、OLED材料行业渠道策略

四、OLED材料行业促销策略

第四节 观研天下分析师投资建议