显示驱动芯片简称“DDIC”,是显示屏成像系统的主要部分,是集成了电阻,调节器,比较器和功率晶体管等部件的,包括 lcd 模块和显示子系统, 负责驱动显示器和控制驱动电流等功能。显示驱动芯片按是否集成触控功能可区分为显示驱动芯片(DDIC)和触控显示整合驱动芯片(Touch and Display Driver Integration,简称“TDDI”)。

显示驱动芯片是显示面板产业链重要的一环,受益于整体产业链的持续发展,显示驱动芯片市场近年增速也较为可观。同时随着面板制造产能持续向境内转移,我国逐渐成为全球面板制造中心,显示驱动芯片需求量也随之扩大,市场规模显著增长。

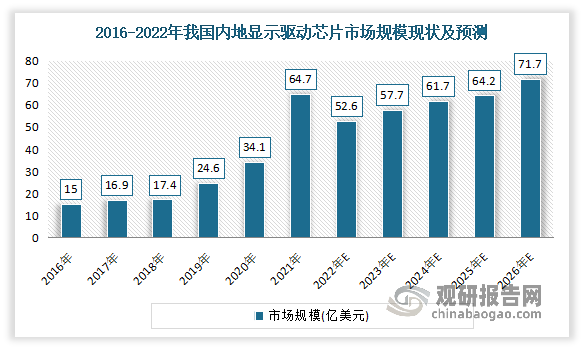

根据数据显示,2016-2021年我国内地显示驱动市场规模从15亿美元增长到 64.7 亿美元。估计2022年我国内地显示驱动市场规模将在64.7亿美元,并预计2026 年将上涨到 71.7 亿美元。

数据来源:观研天下整理

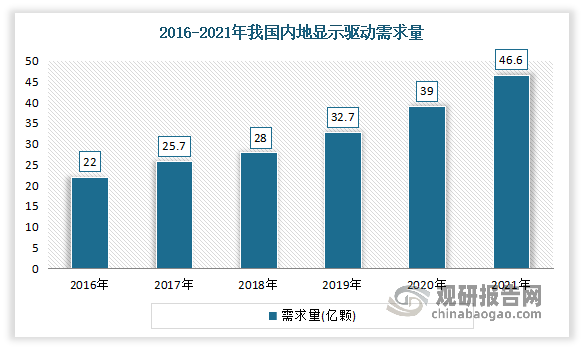

市场需求量不断增长。数据显示,2016-2021年我国内地显示驱动需求量从22亿颗增长到了46.6亿颗。

数据来源:观研天下整理

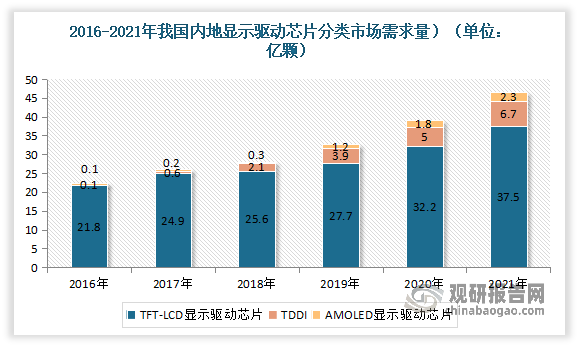

从显示技术的角度,我国内地各细分市场的变化趋势与全球市场相似,TFT-LCD 显示驱动芯片是最大的细分市场,2021年需求量有37.5亿颗。

数据来源:观研天下整理

市场竞争方面,由于相对韩国和中国台湾地区,我国内地显示芯片产业起步较晚,因此在全球显示芯片产业中长期处于中低端领域,整体竞争力较弱。虽然尽管我国政府已加大对显示芯片产业的重视,但由于国内企业资金实力相对不足、技术积累相对缺乏、技术发展存在滞后性,与全球领先企业依然存在技术差距,国产化率仍较低。因此,我国显示芯片产业环境有待进一步完善,整体研发实力、创新能力仍有待提升。

因此可见随着全球显示面板产能逐步向中国转移以及行业头部面板厂商供应链国产化需求增强,未来显示芯片行业的国产化替代空间广阔,国内领先的显示芯片厂商也有望借势实现快速发展,使得中国显示驱动芯片厂商市场占有率有望得到快速提升。

目前我国内地已经形成了一批具有一定技术能力和规模的显示芯片厂商,包括集创北方、格科微、天德钰、新相微、豪威、海思等公司。

我国显示驱动芯片行业主要企业竞争优势

|

企业名称 |

竞争优势 |

|

集创北方 |

品牌优势:获得了“工信部制造业单项冠军示范企业(2020-2022)”、“国家知识产权优势企业“、”“北京市科学技术奖”、“北京市发明专利奖”、“北京市企业技术中心”、“北京高精尖产业设计中心”、“北京市专精特新小巨人企业”等多项奖项与荣誉。 |

|

产品优势:公司现已拥有丰富的显示芯片产品系列,主要包括面板显示驱动芯片、电源管理芯片、LED显示驱动芯片、控制芯片等,覆盖LCD、LED、OLED、AR/VR等主流显示技术,广泛应用于智能手机、电视机、笔记本电脑、平板电脑、显示器、可穿戴设备及各类户内外LED显示屏,能够满足客户的多样化显示需求。 |

|

|

人才优势:截至 2021 年 12 月 31 日,公司拥有员工 955 人,其中研发人员占比超 60%;研发人员中硕士及以上学历比例为超65%。 |

|

|

客户优势:通过与众多知名客户长期稳定合作, 公司积累了丰富的客户资源和良好的品牌声誉,其中主要客户包括京东方、华星光电、惠科股份、利亚德、洲明科技、艾比森、LG 集团等国内外知名面板厂/LED屏厂,产品广泛应用于TCL、LG、三星、OPPO、vivo、小米等国内外知名终端品牌,获得了显示领域内上下游众多大型知名企业客户的长期认可。同时,在公司逐步发展壮大过程中,聚合了亦庄国投、盛世投资、珠海科创投、大横琴投资、海松资本、中青芯鑫、中芯国际、京东方、华星光电、小米、华为、vivo 等有共同价值观的合作伙伴。 |

|

|

市场地位优势:经过十余年的努力,公司已在显示芯片的多个细分领域位列全球或中国大陆厂商第一名。 |

|

|

新相微 |

人才优势:截至 2022 年 12 月末,公司研发人员 87 人,占员工总数达 57.24%,其中从业年限达到 10 年以上的研发人员共 39 人,占研发人员总数的 44.83%。 |

|

技术专利优势:截至 2022 年 12 月 31 日,公司已获 57 项集成电路布图设计登记证书以及 17 项专利,其中发明专利 13 项。 |

|

|

产品优势:公司目前已经拥有多款分别适用于中小尺寸、大尺寸显示面板的显示芯片产品,产品广泛用于智能穿戴、手机、工控显示、平板电脑、IT 显示、电视及商显等显示终端应用领域。 |

|

|

格科微 |

工艺优势:公司拥有丰富的制造工艺创新经验,独创了一系列特色工艺路线,与市场上其他参与者相比,公司的产品能够以较少的光罩层数完成生产,并进行了优化的Pixel工艺创新,在保障产品性能的同时实现了成本的大幅削减。 |

|

设计优势:公司采用成本较低的三层金属光罩设计,并通过对产品设计的持续优化有效缩小了芯片的尺寸,与同性能的其他产品相比实现了更为精益的成本控制。 |

|

|

技术优势:公司还凭借对摄像头模组及屏模组的设计及工艺流程的深刻理解,独创了COM封装技术、COF-Like创新设计等多项有别于行业主流的特色解决方案,在保证产品性能的前提下对生产良率、工艺难度等进行了大幅改善。 |

|

|

客户优势:公司具有高效且强大的供应链协调能力,与三星电子、中芯国际、Powerchip、SilTerra、SKHynix、华虹半导体、粤芯半导体等关键委外生产环节的供应商建立了长期稳定的合作关系。 |

|

|

天德钰 |

技术专利优势:截至2022年6月30日,公司及子公司合计共拥有专利38项,其中发明专利36项,实用新型专利2项,发明专利中在境内授权的有16项、在中国台湾地区授权的有15项,在美国授权的有5项。此外,公司及子公司共拥有集成电路布图设计69项。 |

|

产品优势:公司紧密围绕移动智能终端领域单芯片进行产品布局,产品线包括智能移动终端显示驱动芯片(DDIC、TDDI)、摄像头音圈马达驱动芯片(VCMDriverIC)、快充协议芯片(QC/PDIC)和电子标签驱动芯片(ESLDriverIC),分别覆盖移动智能终端显示、摄像、充电、物联等领域,产品线丰富。 |

|

|

客户优势:公司注重与下游模组厂、面板厂、系统厂及终端客户的合作及服务,已与BOE、群创光电、华星光电、合力泰、国显科技、星源电子、华勤通讯、闻泰科技、龙旗通讯等知名下游企业建立了稳定的合作关系,产品广泛应用于华为、小米、三星、VIVO、传音、中兴等手机品牌;亚马逊、谷歌、百度等平板/智能音箱客户;360、小天才等智能穿戴客户。优质稳定的客户基础为公司产品树立了良好的知名度和市场影响力,为公司扩展其他优质客户建立了良好的基础。 |

|

|

豪威 |

技术专利优势:多年以来,豪威科技通过开发和收购积累了丰富的知识产权,目前在全球有超过3600个美国和国际的专利及专利申请,公司的专利组合保护以下技术创新。 |

|

出货量优势:公司年出货量超过123亿颗。 |

|

|

市场优势:研发中心与业务网络遍布全球。 |

|

|

海思 |

背景优势:公司前身是创建于1991年的华为集成电路设计中心。 |

|

产品优势:公司产品覆盖无线网络、固定网络、数字媒体等领域的芯片及解决方案,成功应用在全球100多个国家和地区。 |

观研报告网发布的《中国显示驱动芯片行业现状深度研究与投资前景预测报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2019-2023年中国显示驱动芯片行业发展概述

第一节 显示驱动芯片行业发展情况概述

一、显示驱动芯片行业相关定义

二、显示驱动芯片特点分析

三、显示驱动芯片行业基本情况介绍

四、显示驱动芯片行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、显示驱动芯片行业需求主体分析

第二节 中国显示驱动芯片行业生命周期分析

一、显示驱动芯片行业生命周期理论概述

二、显示驱动芯片行业所属的生命周期分析

第三节 显示驱动芯片行业经济指标分析

一、显示驱动芯片行业的赢利性分析

二、显示驱动芯片行业的经济周期分析

三、显示驱动芯片行业附加值的提升空间分析

第二章 2019-2023年全球显示驱动芯片行业市场发展现状分析

第一节 全球显示驱动芯片行业发展历程回顾

第二节 全球显示驱动芯片行业市场规模与区域分布情况

第三节 亚洲显示驱动芯片行业地区市场分析

一、亚洲显示驱动芯片行业市场现状分析

二、亚洲显示驱动芯片行业市场规模与市场需求分析

三、亚洲显示驱动芯片行业市场前景分析

第四节 北美显示驱动芯片行业地区市场分析

一、北美显示驱动芯片行业市场现状分析

二、北美显示驱动芯片行业市场规模与市场需求分析

三、北美显示驱动芯片行业市场前景分析

第五节 欧洲显示驱动芯片行业地区市场分析

一、欧洲显示驱动芯片行业市场现状分析

二、欧洲显示驱动芯片行业市场规模与市场需求分析

三、欧洲显示驱动芯片行业市场前景分析

第六节 2023-2030年世界显示驱动芯片行业分布走势预测

第七节 2023-2030年全球显示驱动芯片行业市场规模预测

第三章 中国显示驱动芯片行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对显示驱动芯片行业的影响分析

第三节 中国显示驱动芯片行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对显示驱动芯片行业的影响分析

第五节 中国显示驱动芯片行业产业社会环境分析

第四章 中国显示驱动芯片行业运行情况

第一节 中国显示驱动芯片行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国显示驱动芯片行业市场规模分析

一、影响中国显示驱动芯片行业市场规模的因素

二、中国显示驱动芯片行业市场规模

三、中国显示驱动芯片行业市场规模解析

第三节 中国显示驱动芯片行业供应情况分析

一、中国显示驱动芯片行业供应规模

二、中国显示驱动芯片行业供应特点

第四节 中国显示驱动芯片行业需求情况分析

一、中国显示驱动芯片行业需求规模

二、中国显示驱动芯片行业需求特点

第五节 中国显示驱动芯片行业供需平衡分析

第五章 中国显示驱动芯片行业产业链和细分市场分析

第一节 中国显示驱动芯片行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、显示驱动芯片行业产业链图解

第二节 中国显示驱动芯片行业产业链环节分析

一、上游产业发展现状

二、上游产业对显示驱动芯片行业的影响分析

三、下游产业发展现状

四、下游产业对显示驱动芯片行业的影响分析

第三节 我国显示驱动芯片行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国显示驱动芯片行业市场竞争分析

第一节 中国显示驱动芯片行业竞争现状分析

一、中国显示驱动芯片行业竞争格局分析

二、中国显示驱动芯片行业主要品牌分析

第二节 中国显示驱动芯片行业集中度分析

一、中国显示驱动芯片行业市场集中度影响因素分析

二、中国显示驱动芯片行业市场集中度分析

第三节 中国显示驱动芯片行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国显示驱动芯片行业模型分析

第一节 中国显示驱动芯片行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国显示驱动芯片行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国显示驱动芯片行业SWOT分析结论

第三节 中国显示驱动芯片行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国显示驱动芯片行业需求特点与动态分析

第一节 中国显示驱动芯片行业市场动态情况

第二节 中国显示驱动芯片行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 显示驱动芯片行业成本结构分析

第四节 显示驱动芯片行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国显示驱动芯片行业价格现状分析

第六节 中国显示驱动芯片行业平均价格走势预测

一、中国显示驱动芯片行业平均价格趋势分析

二、中国显示驱动芯片行业平均价格变动的影响因素

第九章 中国显示驱动芯片行业所属行业运行数据监测

第一节 中国显示驱动芯片行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国显示驱动芯片行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国显示驱动芯片行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国显示驱动芯片行业区域市场现状分析

第一节 中国显示驱动芯片行业区域市场规模分析

一、影响显示驱动芯片行业区域市场分布的因素

二、中国显示驱动芯片行业区域市场分布

第二节 中国华东地区显示驱动芯片行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区显示驱动芯片行业市场分析

(1)华东地区显示驱动芯片行业市场规模

(2)华南地区显示驱动芯片行业市场现状

(3)华东地区显示驱动芯片行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区显示驱动芯片行业市场分析

(1)华中地区显示驱动芯片行业市场规模

(2)华中地区显示驱动芯片行业市场现状

(3)华中地区显示驱动芯片行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区显示驱动芯片行业市场分析

(1)华南地区显示驱动芯片行业市场规模

(2)华南地区显示驱动芯片行业市场现状

(3)华南地区显示驱动芯片行业市场规模预测

第五节 华北地区显示驱动芯片行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区显示驱动芯片行业市场分析

(1)华北地区显示驱动芯片行业市场规模

(2)华北地区显示驱动芯片行业市场现状

(3)华北地区显示驱动芯片行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区显示驱动芯片行业市场分析

(1)东北地区显示驱动芯片行业市场规模

(2)东北地区显示驱动芯片行业市场现状

(3)东北地区显示驱动芯片行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区显示驱动芯片行业市场分析

(1)西南地区显示驱动芯片行业市场规模

(2)西南地区显示驱动芯片行业市场现状

(3)西南地区显示驱动芯片行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区显示驱动芯片行业市场分析

(1)西北地区显示驱动芯片行业市场规模

(2)西北地区显示驱动芯片行业市场现状

(3)西北地区显示驱动芯片行业市场规模预测

第十一章 显示驱动芯片行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国显示驱动芯片行业发展前景分析与预测

第一节 中国显示驱动芯片行业未来发展前景分析

一、显示驱动芯片行业国内投资环境分析

二、中国显示驱动芯片行业市场机会分析

三、中国显示驱动芯片行业投资增速预测

第二节 中国显示驱动芯片行业未来发展趋势预测

第三节 中国显示驱动芯片行业规模发展预测

一、中国显示驱动芯片行业市场规模预测

二、中国显示驱动芯片行业市场规模增速预测

三、中国显示驱动芯片行业产值规模预测

四、中国显示驱动芯片行业产值增速预测

五、中国显示驱动芯片行业供需情况预测

第四节 中国显示驱动芯片行业盈利走势预测

第十三章 2023-2030年中国显示驱动芯片行业进入壁垒与投资风险分析

第一节 中国显示驱动芯片行业进入壁垒分析

一、显示驱动芯片行业资金壁垒分析

二、显示驱动芯片行业技术壁垒分析

三、显示驱动芯片行业人才壁垒分析

四、显示驱动芯片行业品牌壁垒分析

五、显示驱动芯片行业其他壁垒分析

第二节 显示驱动芯片行业风险分析

一、显示驱动芯片行业宏观环境风险

二、显示驱动芯片行业技术风险

三、显示驱动芯片行业竞争风险

四、显示驱动芯片行业其他风险

第三节 中国显示驱动芯片行业存在的问题

第四节 中国显示驱动芯片行业解决问题的策略分析

第十四章 2023-2030年中国显示驱动芯片行业研究结论及投资建议

第一节 观研天下中国显示驱动芯片行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国显示驱动芯片行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 显示驱动芯片行业营销策略分析

一、显示驱动芯片行业产品策略

二、显示驱动芯片行业定价策略

三、显示驱动芯片行业渠道策略

四、显示驱动芯片行业促销策略

第四节 观研天下分析师投资建议