一、三元材料行业概述、分类及产业链图解

三元材料是指含镍钴锰三种元素或镍钴铝三种元素组成的正极材料,即镍钴锰酸锂(NCM)和镍钴铝酸锂(NCA),是锂电池的核心关键材料之一。从元素配比来看,镍主要作用为提高能量密度;钴主要作用为稳定三元材料层状结构,提高材料的电子导电性和改善循环性能;锰(铝)主要作用为降低成本,改善材料的结构稳定性和安全性。因此,三元材料综合了钴酸锂、镍酸锂和锰酸锂三类材料的优点,存在明显的Ni-Co-Mn三元协同效应,满足了寻求高能量密度的同时控制成本的需求。相较于磷酸铁锂、锰酸锂等正极材料,三元材料的能量密度更高、续航里程更长。

根据镍含量不同,三元材料主要分为低镍、中镍、中高镍、高镍四类。随着Ni、Co、Mn组成比例变化,材料的容量、安全性能等诸多性能能够在一定程度上实现可调控。产品主要按照材料的比例命名,例如111、442、532(表示Ni、Mn、Co三种元素比例)等。

三元材料主要分类及特点

| 分类 | 能量密度 | 主要产品 | 特点 | 应用领域 |

| 低镍 | 150 Mah/g以下 | NCM333等3系 | 第一代三元正极材料,循环稳定性、安全性能相对均衡,但能量密度较低 | 3C |

| 中镍 | 150-190 Mah/g | NCM523等5系 | 较高比容量和热稳定性 | 电动汽车和自行车、3C |

| 中高镍 | 160-190 Mah/g | NCM613、NCM622等 | 加工性能好,高热量,易于在较低温度下煅烧,但循环性能较差 | 电动汽车、高端笔记本电脑 |

| 高镍 | 190-220 Mah/g | NCM811等8系 | 具有高容量、比能量成本低等优势,但工艺较复杂 | 电动汽车、3C |

资料来源:观研天下整理

三元材料产业链上游主要包括锂、钴、镍等矿产资源以及三元前驱体,中游主要是三元材料的生产,下游主要应用于3C电子、新能源汽车、储能系统等领域。

资料来源:观研天下整理

二、下游新能源汽车市场需求旺盛,三元材料出货量高速增长

在双碳背景下,近年来新能源汽车由于环保、出行成本低、噪声低等优点受到大众喜爱,行业快速发展,2012-2022年新能源汽车销量年均复合增速达到87.2%。2022年各企业尤其是广汽、吉利、长安等传统车企推出了许多适合消费者需求且价格便宜的新能源车型,再加上充、换电基础设施的不断完善,新能源汽车销量为688.7万辆,同比增长96.2%,市场需求持续旺盛。

数据来源:观研天下数据中心整理

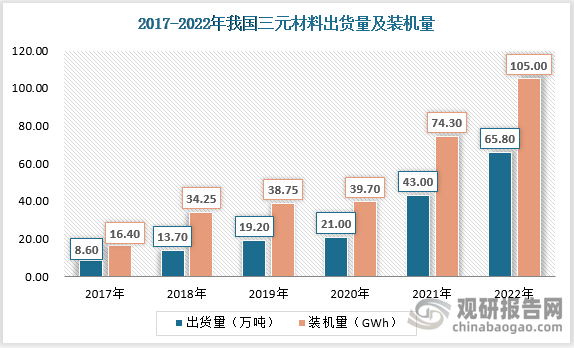

随着下游终端新能源汽车市场需求的旺盛,其关键部件动力电池的需求也随之增长,2022年出货量达545.9GWh,同比增长148.5%。正极材料作为动力电池的核心组件需求也在不断增加。我国应用于动力电池的正极材料主要是磷酸铁锂和三元材料两类,近年来磷酸铁锂因为成本低、循环性能良好、安全性高等因素快速增长,三元材料虽然在这些方面不如磷酸铁锂,但其也具备着比容量大、密度高、工作电压高等磷酸铁锂不具备的优势,综合性价更高,其出货量和装机量在高速增长。2022年三元材料出货量为65.8万吨,同比增长53.02%;装机量为105 GWh,同比增长41.32%。

数据来源:观研天下数据中心整理

三、龙头企业一体化布局加大成本差异,行业集中度进一步提升

过去,因为三元材料各生产企业在原料体系、工艺、资源布局较为相似,行业竞争格局较为分散,集中度不高。但随着容百科技、当升科技等三元材料龙头企业逐渐实现一体化布局,行业内企业生产成本开始产生差异。以三元5系生产为例,三元材料的主要原材料是三元前驱体,而三元5系前驱体成本中硫酸镍占比约52%,镍冶炼端一体化布局有望打开降本空间。

镍中间品冶炼主要有火法(RKEF/富氧侧吹)和湿法HPAL(高压酸浸)两种路径。相较湿法,火法周期短、技术成熟但能耗较高,其中富氧侧吹工艺建设周期短显著提高投产效率;湿法则运营成本较低。以单吨NCM811材料为例,以2.18万美元/吨镍价为背景,一体化布局湿法镍冶炼将获得5.27万元降本空间。

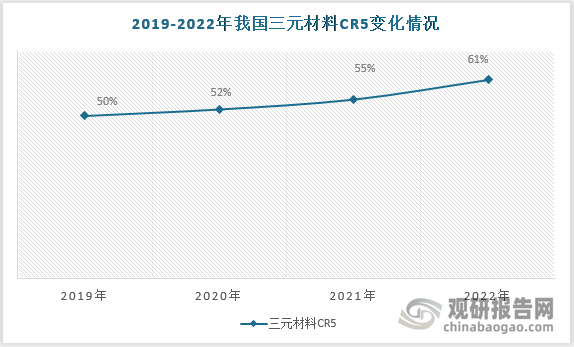

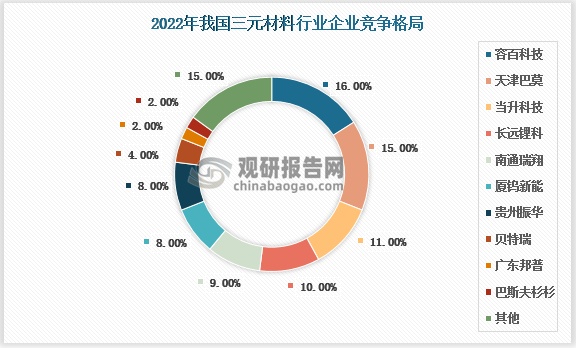

2021年以来,我国已经有部分企业开始一体化布局,例如当升科技和容百科技分别与中伟股份、华友钴业达成战略合作,实现了三元材料产业链上下游协同;宁德时代子公司邦普循环、伟明环保基于红土镍矿-火法/湿法冶炼-三元材料全产业链资源化布局。一体化布局加大了成本差异,使得龙头企业在行业更具优势,行业集中度进一步提升。截至2022年,我国三元材料行业CR5达61%,较上年提高6个百分点。其中,容百科技、天津巴莫、当升科技以16%、15%、11%的市场份额位列前三。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、三元材料受新能源补贴政策影响较大,补贴优势消失

为了鼓励新能源汽车行业发展,我国早在2009年就开始出台补贴政策。2009年发布的《汽车产业调整和振兴规划》中提到中央财政安排资金给予补贴启动国家节能和新能源汽车示范工程,同年财政部发布《关于开展节能和新能源汽车示范推广试点工作的通知》,明确对试点城市公共服务领域购置新能源汽车给予补助,由此拉开了新能源汽车补贴时代的序幕。随后,我国新能源补贴政策主要经历了4次大变革。

我国新能源补贴政策范围变化

|

|

时间 |

主要补贴重点 |

|

补贴1.0时代 |

2009-2012年 |

这一阶段的补贴重点是电池,按电池电量进行补贴,每度电补贴3000元且每辆纯电车不超过6万,插电混合不超过5万。 |

|

补贴2.0时代 |

2013-2015年 |

这一阶段稍微细化了补贴的方案,把按照电池电量补贴改成了按照续航分三档进行补贴,最高6万,最低3.5万,同时插电混动车也和最低一档的纯电车一样能拿3.5万补贴,显得更加合理。 |

|

补贴3.0时代 |

2016年 |

增加了纯电车最高车速的要求,并且要享受补贴政策,电池供应商必须满足规范条件并被列入工信部目录才行。 |

|

2017年 |

引入了电池能量密度的要求,同时还规范了地方补贴的上限,要求地补不能超过国补的一半。 |

|

|

补贴4.0时代 |

2018年 |

纯电车补贴按续驶里程进行分为5档,整体续航要求也有了较大提高;还引入了整车电耗和油耗的要求,完善了补贴调整系数的概念,明确国家鼓励发展长续驶里程、高能量密度、低能耗的技术先进的新能源汽车,不再支持技术落后产品的态度。 |

|

2019年 |

提高了一些补贴的门槛并正式取消地方补贴,但同时也取消了电池厂商的限制。 |

|

|

2020-2022年 |

2020年将补贴政策延长到2022年底,但补贴方案的框架一直沿用2018年的版本。 |

资料来源:观研天下整理

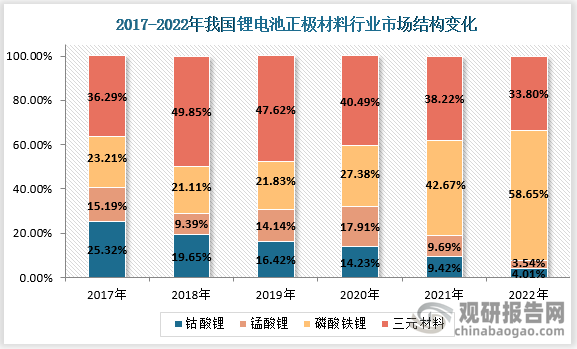

自从2017年以来,受新能源乘用车对长续航里程需求与国家补贴政策引入了电池能量密度的要求,密度高的三元材料逐渐成为市场需求主导的正极材料,市占率逐步上升,截至2018年市占率为49.85%。但2019年以后,补贴开始大幅退坡、下游车企倒逼降低成本、刀片电池技术等电池高效封装技术的进步等因素推动磷酸铁锂正极材料逐步成为新能源低端车领域的主要技术路线,出货量持续大幅增长,逐渐赶超三元材料市场地位。并且在2023年,新能源汽车补贴政策已落下帷幕,三元材料因续航里程长以及能量密度而拥有的补贴优势已经完全消失,而三元材料生产成本高于磷酸铁锂,没有了补贴,生产厂商考虑到成本会更青睐于磷酸铁锂。

数据来源:观研天下数据中心整理

五、激烈竞争下,高镍、高压、单晶化成未来技术升级路径

随着新能源汽车补贴政策的退坡,三元正极材料高能量密度带来的补贴优势越来越弱。为了在竞争中不被淘汰,技术迭代成为三元材料发展的必然。产业新周期下,电池能量密度、安全性能等方面要求愈发严苛,同时随着锂电原材料价格跳涨,降本增效呼声渐高,倒逼锂电材料体系革新。在此情况下高镍化、高电压化、单晶化成为三元材料未来的发展趋势。

1.高镍化

在性能方面,能量密度是三元材料较磷酸铁锂最大的优势。而镍含量是影响正极材料能量密度的关键。受镍锂互占位的影响,Ni、Mn、Co的比例为1:1:1和4:4:2时材料的结构稳定性较好。但是为了获得更多的可逆容量,三元材料的研发倾向于提高镍的含量,例如532、622、721、811等。

在成本方面,在三元正极材料的原材料成本结构中,鉴于钴资源稀缺,价格高且波动大,三元正极材料及动力电池厂商均希望在保持或提升三元正极材料整体性能的基础上,降低钴元素用量,达到提高性价比的目的。在此市场背景下,三元正极材料向着低钴/无钴化、高镍化技术方向发展。

目前,正极材料企业不断加快高镍三元材料的研发进度,并不断取得突破。以容百科技为例,容百科技在2016年完成了第一代NCM811的开发和中试,2017年实现大规模量产。为进一步提升市场竞争力,容百科技还在研发下一代超高镍正极产品Ni90体系(镍含量90%以上),进一步降低高镍材料的瓦时成本和提升能量密度,预计今年能实现小规模量产。并且,高镍三元电池已经逐渐成为国内外主机厂高端车型的主流选择,例如宝马i3、奔驰EQS、奥迪Q4e-tron、凯迪拉克LYRIQ、雪佛兰BoltEUV、广汽丰田2022款iA5、大众2022ID.4CROZZ、Lucid Air等国内外中高端车型在2022年集中上市。

2.高压化

除了通过提高镍含量提升能量密度之外,三元材料还可以通过高压化实现能量密度的增加。高电压化路线是以中镍三元材料为基础,通过提高其电压平台使得正极材料在更高电压下脱出更多的锂离子,从而实现更高比容量和平均放电电压, 进而达到提升能量密度的目的。

从当前实际应用的主要产品来看,高电压Ni6系典型产品(Ni65)的实际能量密度735.15Wh/kg已与Ni8系典型产品的739.32Wh/kg接近,并在原材料、 生产工艺、加工成本方面均优于高镍化三元;同时,由于高电压材料的镍含量相对较低,生产工艺不如高镍三元复杂,因此高电压化正极材料在提升能量密度的同时还兼具了一定的安全性改善。

凭借优越的综合性能,高电压化三元材料市场日渐打开,主要有正极厂商、部分电池企业入局此领域,并加速其应用。正极厂商方面,厦钨新能开发出新款 4.4V高电压6系三元材料,并成功应用到续航里程超过1000公里的电动车;长远锂科高电压4.3V和4.35V三元正极材料已批量用于动力电池领域,4.4V 三元正极材料逐步应用于数码电池领域。电池厂商方面,中创新航于2020年在全球率先采用高电压三元电池材料技术量产590模组电池,并在主要客户广汽埃安设计的Aion-LX车型上实现装车。

3.单晶化

相较于常规二次颗粒团聚的多晶三元材料,单晶材料具有负载电压更高、循环寿命更长、安全性更高等性能。其主要有两条发展路线,一是中低镍单晶路线。大单晶产品负载电压更高,国内部分中低镍单晶材料通过高电压可与多晶高镍能量密度相当,如Ni55、NCM613等产品贵金属含量更低,产品在满足能量密度同时具有更高性价比。二是高镍单晶路线。高镍环境下三元材料稳定性能好,单晶化学性质稳定,具有更好的循环性能,相应掺杂可提升高镍三元材料的安全性能。(ZXY)

注:上述信息仅作参考,具体内容以报告正文为准。

观研报告网发布的《中国三元材料行业发展趋势分析与未来投资研究报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2019-2023年中国三元材料行业发展概述

第一节 三元材料行业发展情况概述

一、三元材料行业相关定义

二、三元材料特点分析

三、三元材料行业基本情况介绍

四、三元材料行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、三元材料行业需求主体分析

第二节 中国三元材料行业生命周期分析

一、三元材料行业生命周期理论概述

二、三元材料行业所属的生命周期分析

第三节 三元材料行业经济指标分析

一、三元材料行业的赢利性分析

二、三元材料行业的经济周期分析

三、三元材料行业附加值的提升空间分析

第二章 2019-2023年全球三元材料行业市场发展现状分析

第一节 全球三元材料行业发展历程回顾

第二节 全球三元材料行业市场规模与区域分布情况

第三节 亚洲三元材料行业地区市场分析

一、亚洲三元材料行业市场现状分析

二、亚洲三元材料行业市场规模与市场需求分析

三、亚洲三元材料行业市场前景分析

第四节 北美三元材料行业地区市场分析

一、北美三元材料行业市场现状分析

二、北美三元材料行业市场规模与市场需求分析

三、北美三元材料行业市场前景分析

第五节 欧洲三元材料行业地区市场分析

一、欧洲三元材料行业市场现状分析

二、欧洲三元材料行业市场规模与市场需求分析

三、欧洲三元材料行业市场前景分析

第六节 2023-2030年世界三元材料行业分布走势预测

第七节 2023-2030年全球三元材料行业市场规模预测

第三章 中国三元材料行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对三元材料行业的影响分析

第三节 中国三元材料行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对三元材料行业的影响分析

第五节 中国三元材料行业产业社会环境分析

第四章 中国三元材料行业运行情况

第一节 中国三元材料行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国三元材料行业市场规模分析

一、影响中国三元材料行业市场规模的因素

二、中国三元材料行业市场规模

三、中国三元材料行业市场规模解析

第三节 中国三元材料行业供应情况分析

一、中国三元材料行业供应规模

二、中国三元材料行业供应特点

第四节 中国三元材料行业需求情况分析

一、中国三元材料行业需求规模

二、中国三元材料行业需求特点

第五节 中国三元材料行业供需平衡分析

第五章 中国三元材料行业产业链和细分市场分析

第一节 中国三元材料行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、三元材料行业产业链图解

第二节 中国三元材料行业产业链环节分析

一、上游产业发展现状

二、上游产业对三元材料行业的影响分析

三、下游产业发展现状

四、下游产业对三元材料行业的影响分析

第三节 我国三元材料行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国三元材料行业市场竞争分析

第一节 中国三元材料行业竞争现状分析

一、中国三元材料行业竞争格局分析

二、中国三元材料行业主要品牌分析

第二节 中国三元材料行业集中度分析

一、中国三元材料行业市场集中度影响因素分析

二、中国三元材料行业市场集中度分析

第三节 中国三元材料行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国三元材料行业模型分析

第一节 中国三元材料行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国三元材料行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国三元材料行业SWOT分析结论

第三节 中国三元材料行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国三元材料行业需求特点与动态分析

第一节 中国三元材料行业市场动态情况

第二节 中国三元材料行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 三元材料行业成本结构分析

第四节 三元材料行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国三元材料行业价格现状分析

第六节 中国三元材料行业平均价格走势预测

一、中国三元材料行业平均价格趋势分析

二、中国三元材料行业平均价格变动的影响因素

第九章 中国三元材料行业所属行业运行数据监测

第一节 中国三元材料行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国三元材料行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国三元材料行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国三元材料行业区域市场现状分析

第一节 中国三元材料行业区域市场规模分析

一、影响三元材料行业区域市场分布的因素

二、中国三元材料行业区域市场分布

第二节 中国华东地区三元材料行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区三元材料行业市场分析

(1)华东地区三元材料行业市场规模

(2)华南地区三元材料行业市场现状

(3)华东地区三元材料行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区三元材料行业市场分析

(1)华中地区三元材料行业市场规模

(2)华中地区三元材料行业市场现状

(3)华中地区三元材料行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区三元材料行业市场分析

(1)华南地区三元材料行业市场规模

(2)华南地区三元材料行业市场现状

(3)华南地区三元材料行业市场规模预测

第五节 华北地区三元材料行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区三元材料行业市场分析

(1)华北地区三元材料行业市场规模

(2)华北地区三元材料行业市场现状

(3)华北地区三元材料行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区三元材料行业市场分析

(1)东北地区三元材料行业市场规模

(2)东北地区三元材料行业市场现状

(3)东北地区三元材料行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区三元材料行业市场分析

(1)西南地区三元材料行业市场规模

(2)西南地区三元材料行业市场现状

(3)西南地区三元材料行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区三元材料行业市场分析

(1)西北地区三元材料行业市场规模

(2)西北地区三元材料行业市场现状

(3)西北地区三元材料行业市场规模预测

第十一章 三元材料行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国三元材料行业发展前景分析与预测

第一节 中国三元材料行业未来发展前景分析

一、三元材料行业国内投资环境分析

二、中国三元材料行业市场机会分析

三、中国三元材料行业投资增速预测

第二节 中国三元材料行业未来发展趋势预测

第三节 中国三元材料行业规模发展预测

一、中国三元材料行业市场规模预测

二、中国三元材料行业市场规模增速预测

三、中国三元材料行业产值规模预测

四、中国三元材料行业产值增速预测

五、中国三元材料行业供需情况预测

第四节 中国三元材料行业盈利走势预测

第十三章 2023-2030年中国三元材料行业进入壁垒与投资风险分析

第一节 中国三元材料行业进入壁垒分析

一、三元材料行业资金壁垒分析

二、三元材料行业技术壁垒分析

三、三元材料行业人才壁垒分析

四、三元材料行业品牌壁垒分析

五、三元材料行业其他壁垒分析

第二节 三元材料行业风险分析

一、三元材料行业宏观环境风险

二、三元材料行业技术风险

三、三元材料行业竞争风险

四、三元材料行业其他风险

第三节 中国三元材料行业存在的问题

第四节 中国三元材料行业解决问题的策略分析

第十四章 2023-2030年中国三元材料行业研究结论及投资建议

第一节 观研天下中国三元材料行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国三元材料行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 三元材料行业营销策略分析

一、三元材料行业产品策略

二、三元材料行业定价策略

三、三元材料行业渠道策略

四、三元材料行业促销策略

第四节 观研天下分析师投资建议