一、行业基本概述

精密机械零部件是机械零部件中常见的类型,是综合运用高精密机械成型工艺、精密检测、自动化等现代技术,将金属材料加工成预定设计形状或尺寸的精密零部件。精密机械零部件既具有加工精度高、尺寸公差小、表面光洁度高等精密特点,也具有尺寸稳定性高、抗疲劳与抗衰减性能好等金属零件的特点。

精密机械零部件通常在仪器、设备及精密部件中承担一定的功能性,如电子元器件连接、零件铰链、信号传输、弹性接触、支撑、紧固、电磁屏蔽等,广泛应用于科学仪器、医疗器械、交通运输等行业。

二、行业产业链优势

1、上游市场情况

精密机械零部件上游原材料供应环节主要涉及铝矿石等金属矿产资源的开采和冶炼,以及模具设计和制造等服务。

铝及铝合金是当前用途十分广泛的、最经济适用的材料之一。世界铝产量从 1956 年开始超过铜产量一直居有色金属之首。当前铝的产量和用量(按吨计算)仅次于钢材,成为人类应用的第二大金属;而且铝的资源十分丰富,据初步计算,铝的矿藏储存量约占地壳构成物质 8%以上。未来随着制造业的复苏和新能源行业的发展,市场对铝的整体需求还将持续增长。

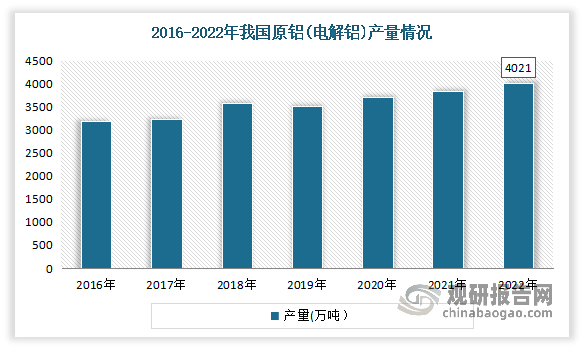

我国是铝工业大国,产量和消费量连续20年位居世界第一。数据显示,2022年我国原铝(电解铝)产量达4021万吨,同比增长4.4%。

数据来源:观研天下整理

目前我国精密机械零部件制造上游相关企业有中国铝业股份有限公司、云南铝业股份有限公司、河北立中有色金属集团有限公司、宁波博威合金材料股份有限公司、重庆顺博铝合金股份有限公司等。

我国精密机械零部件制造上游部分相关企业竞争优势情况

|

竞争优势 |

|

|

中国铝业股份有限公司 |

产能优势:公司氧化铝产能位居全球第一、原铝产能全球第二、炭素产能全球第一、精细氧化铝产能全球第一。 |

|

资源优势:公司重视国内资源获取的同时,积极在非洲、东南亚等地获取海外新的铝土矿资源,提高可持续发展能力,不仅国内铝土矿资源拥有量第一,还在海外拥有铝土矿资源18.1亿吨,资源保障年限超过60年。 |

|

|

产业链优势:公司构筑了以铝土矿、氧化铝、电解铝、铝合金产品为主体的产业链,业务涵盖了从矿产资源开采、氧化铝生产、电解铝和铝合金生产、高新技术开发与推广、国际贸易、物流服务、能源电力等多个方面。 |

|

|

行业地位优势:公司是中国最大的氧化铝,原铝和铝加工生产商,也是全球第二大氧化铝生产商和第三大原铝生产商。公司在中国氧化铝,原铝及铝加工市场占据领先的战略性地位。 |

|

|

技术优势:公司拥有充足且可靠稳定的铝土矿资源及提炼技术。 |

|

|

云南铝业股份有限公司 |

产业链优势:公司坚持走绿色低碳发展之路,准确把握铝行业发展规律,以打造绿色、低碳、清洁、可持续的绿色铝一体化产业模式为核心,构建了从铝土矿、氧化铝、电解铝到终端产品绿色铝完整产业链。 |

|

产品优势:公司大力推进“合金化”战略,扩大铝的应用和向中高端产品升级,研发并产业化铝焊材、高精铝、IT 用高端铝合金、新型锻造铝合金、航空用铝合金、3N 铝锭等具有竞争优势的新产品,实现产品高端化。 |

|

|

资源优势:根据目前勘查情况,云南省铝土矿主要集中于滇东南(文山州),公司着力加大文山地区铝土矿开发力度,依托自有铝土矿资源优势,云铝文山已形成年产 140 万吨氧化铝生产规模,为公司绿色铝产业发展提供了较强的铝土矿—氧化铝资源保障。 |

|

|

产能优势:公司还具备铝用阳极炭素产能 80 万吨,石墨化阴极产能 2 万吨,与索通发展合资建设年产 90 万吨阳极炭素项目已顺利投产,公司权益炭素产能达到 113.5 万吨。 |

|

|

河北立中有色金属集团有限公司 |

产业链优势:公司已建成再生铝回收平台和危废处理产能,从再生铝原材料的采购端到生产后的铝灰处理,有效的将公司产业链打通,形成产业链闭环。 |

|

市场地位优势:在功能中间合金新材料领域,公司产销规模始终处于行业领先地位。在再生铸造铝合金材料领域,公司经过三十多年的发展,已成为我国最大的再生铸造铝合金生产企业之一,业务规模行业领先,市场占有率位居前列。 |

|

|

生产优势:公司在天津、河北保定、吉林长春、河北秦皇岛、山东烟台、山东滨州、广东广州、广东清远、广东英德、湖北武汉、江苏扬中和扬州等地区建有铸造铝合金材料生产基地,现有总产能130万吨,同时,公司正在江苏邳州、长春、泰国等地新建产能,产品销售覆盖东北、华北、华东、西北和华南等多个国内主要汽车产业生产集群地。 |

|

|

研发优势:在功能中间合金新材料领域,公司的中间合金产品研发拥有得天独厚的铸造铝合金、变形铝合金材料和铝合金车轮协同研发、实验、应用平台。公司先后成立了国家国际科技合作基地、河北省航空航天金属材料技术创新中心、河北省功能中间合金新材料工程研究中心、中科院包头稀土应用中心、英国布鲁内尔大学联合研究中心和瑞典实验室等8大研发平台。 |

|

|

人才优势:公司技术研发中心现有博士、专家、硕士等50多人组成的研发团队。 |

|

|

宁波博威合金材料股份有限公司 |

市场地位优势:公司已形成了完备的自主知识产权体系和产品系列,是全球有色合金行业引领材料研发的龙头企业之一。 |

|

专利优势:公司累计申请发明专利 392 项,授权发明专利 264项,现有有效授权发明专利 132 项,其中包含美国专利 8 项、欧洲专利 6 项、日本专利 5 项、韩国专利 2 项、台湾专利 2 项。 |

|

|

研发优势:公司着重集成创新,积极与国内外知名高校和研究机构合作,形成了独特的技术、研发集成平台,成为我国有色金属合金材料研发的引领者。 |

|

|

品牌优势:公司通过多年的美国、欧洲市场营销和推广积累,已经连续 6 年位列美国布隆伯格新能源(BNEF)全球光伏组件制造商银行可贷性一级供应商列表,连续 4 年位列美国光伏进化实验室(PVEL)全球光伏组件可靠性加严测试顶级性能供应商列表,通过差异化的服务,公司品牌得到美、欧光伏客户高度认可。 |

|

|

区位优势:在生产成本方面,与中国大陆相比越南子公司所属地区工人平均工资水平及电费等能源价格较低,有利于降低产品生产成本;在税收成本方面,越南政府为吸引外资推出了多项税收优惠政策,2018 年公司被评为越南高新技术企业,享受“四免九减半”的税收优惠政策。 |

|

|

重庆顺博铝合金股份有限公司 |

经营优势:公司目前已在重庆合川、广东清远、江苏溧阳、湖北襄阳拥有生产基地,已初步形成了辐射西南地区、华南地区、华东地区及华中区域等再生铝主要消费市场的经营网络。 |

|

营运优势:公司多年来通过对采购、生产、销售、融资、内部管控等全业务链条的深入精细化管理和不断完善,保持了高效的运行效率,实现了较高的净资产收益率,给股东带来良好的回报。 |

|

|

技术优势:公司多年来一直从事再生铝行业,已经拥有与生产经营有关的多项专利和非专利技术,在原材料合理选配、预处理、合理提高铝回收利用率、降低能耗、余热可持续利用等方面拥有较强的技术储备和技术优势,是《再生铸造铝合金原料》(GB/T38472-2019)的起草单位之一。 |

资料来源:观研天下整理

二、中游市场情况

精密机械零部件制造是各类精密仪器设备生产制造的基础,其发展程度和一个国家的科技水平和制造业发达程度紧密相关。早期精密机械零部件制造业被欧美、日本等工业发达国家垄断,中国制造企业多数处于非核心产品外包代加工和学习阶段。

近年来在全球经济一体化和国际产业转移进程加快的背景下,产业链终端的大型企业为提高市场反应速度、提升研发效率、降低生产采购成本,开始寻找与培育有精密加工能力、有严格的质量控制能力、有自主研发能力以及响应速度快的零部件供应商。同时随着科学仪器、医疗器械、交通运输等行业发展,对产品的微型化、高精度、尺寸稳定性、抗疲劳等特性要求越来越高,对高端精密机械零部件需求急速增长,促进了精密机械零部件制造行业的迅速发展。2022年,中国精密机械制造行业的市场规模达到了1.2万亿元,同比增长7.5%;预计到2023年底,市场规模将达到1.4万亿元,同比增长16.7%。对此我国零部件制造企业通过吸收引进与自主创新,涌现出一批以精密制造技术与精细质量管理为核心能力,可以协同产业链配套企业进行共同研发的优秀企业,精密机械零部件行业得到了长足的发展。

根据国家统计局发布的数据显示,2022 年我国金属制品业营业收入达到约 48,397.70 亿元,同比增长3.34%;预计2025 年我国金属制品营业收入将达到 8,801 亿美元。随着我国工业技术的快速发展以及经济发展带动的消费升级,下游行业对金属制品结构件的需求还将持续增加。

数据来源:观研天下整理

目前我国精密机械零部件市场企业主要有青岛丰光精密机械股份有限公司、优德精密工业(昆山)股份有限公司、无锡吉冈精密科技股份有限公司、沈阳富创精密设备股份有限公司、上海阿为特精密机械股份有限公司、广东扬山联合精密制造股份有限公司等企业。

我国精密机械零部件市场主要企业竞争优势情况

|

企业名称 |

竞争优势 |

|

青岛丰光精密机械股份有限公司 |

管理优势:公司先后通过了国际质量管理体系ISO9001认证和汽车行业生产件与相关服务件质量管理体系IATF16949认证等管理体系。 |

|

设备优势:公司拥有数百台国外进口品牌数控加工中心、数控车床、高精度磨床、压铸机等加工、压铸及检测设备,拥有恒温恒湿的欧标标准化生产车间。 |

|

|

客户有数:公司以高精密、高品质、高稳定性的产品赢得了众多国际各行业顶尖制造商的认可,并成为长期战略合作伙伴,如THK集团、安川电机、埃地沃兹、费斯托、山洋电机、盖茨集团、中国中车、阿尔斯通、均胜、日本电产岱高公司以及阿特拉斯等。 |

|

|

技术优势:公司在经营管理过程中,注重技术研发能力的提升,公司先后被评为国家级高新技术企业、青岛市企业技术中心、山东省企业技术中心、青岛市“专精特新”示范企业等。 |

|

|

优德精密工业(昆山)股份有限公司 |

团队优势:截至2022年6月30日,公司拥有一支90人组成的专业研发团队,占员工总数的13.10%。 |

|

技术优势:公司拥有江苏省精密级汽车冲模零件工程技术研究中心、市级研发机构的称号。目前功掌握了精密模具零部件、自动化设备零部件、医疗器械相关零部件的研发、设计及加工制造的核心技术。 |

|

|

专利优势:截至2022年6月30日,公司已累计获得24项发明专利、51项实用新型专利和6项外观专利;并且公司获得两项国家专利优秀奖。 |

|

|

产品品质优势:公司建立对于产品相关加工、检测等培训体系,并对产品品质保障建立了质量统计和质量目标考核等体系制度,使公司产品精度与品质保持市场优势。 |

|

|

无锡吉冈精密科技股份有限公司 |

产品种类有数:目前锌合金压铸机有3台:30T(1),88T(2);铝合金压铸机22台:180T(5)、250T(5)、300T(2),350T(5)、400(2)、650T、800T、1250T;数控车床:38台; 加工中心:53台;自动喷漆流水线一条、全自动和半自动喷涂流水线各一条。 |

|

客户优势:目前客户有博世、三立车灯 、普利司通、牧田、特瑞堡, 万都、A.O.SMITH、八乐梦床业、豪圣挚达、村田纺机、NIDEC、富士通天、理昌、Canon、Shark 等。 |

|

|

沈阳富创精密设备股份有限公司 |

产品质量有数:公司建立了一系列制造标准流程和质量管理体系,产品的高精密、高洁净、高耐腐蚀、耐击穿电压等性能达到主流国际客户标准。 |

|

技术优势:公司掌握了可满足严苛标准的精密机械制造、表面处理特种工艺、焊接、组装、检测等多种制造工艺。 |

|

|

上海阿为特精密机械股份有限公司 |

资质优势:公司先后通过ISO9001质量管理体系认证、AS9100D航空质量管理体系认证、ISO13485医疗器械质量管理体系认证、IATF16949汽车行业质量管理体系认证、ISO14001环境管理体系认证,服务全球客户。 |

|

设备优势:公司拥有先进的加工中心、车铣复合中心等加工设备和检测设备123台。 |

|

|

服务优势:公司提供从新品开发、小批量试制、大批量生产的一站式服务,公司执行全球标准质量体系和7S全流程精益化管理,服务于全球客户。 |

|

|

广东扬山联合精密制造股份有限公司 |

一体化生产优势:公司长期坚持投入高精度机械零部件业务,并通过延伸产业链,提升加工深度,获得更高的产品附加值。目前,公司已将自身生产与技术能力涵盖模具设计、铸造、精密加工的一体化加工流程,从而能更好把控产品质量、提升供货稳定性,并能根据客户的需求定制设计产品,提高公司产品的附加值。 |

|

技术工艺优势:目前,在铸造方面,公司掌握了模具设计、潮模砂造型、制芯、原料配方、电炉熔炼、自动浇注生产工艺及光谱分析等先进检测手段;精密加工方面,公司积累了数控机床控制、工装夹具设计、刀具选用、加工环境温湿度控制、产品检测等方面的大量经验,已具备对复杂结构、高精度零部件的批量化生产能力,公司精密加工精度已达到微米级(μ级),且加工部件品质稳定。同时随着制造经验的持续积累,公司不断结合实验和实践,持续优化工艺设计及技术参数,优化改进精密加工生产线,从而保证零部件产品的品质、性能和精度均保持在较高水准。 |

|

|

客户优势:公司自成立以来始终专注于精密机械零部件行业,并围绕行业重点客户进行开拓,已在2009年、2012年分别进入家电巨头美的集团、格力电器的供应商体系。 |

资料来源:观研天下整理

三、下游市场情况

精密机械零部件主要应用于科学仪器、医疗器械、交通运输等领域。

1、科学仪器行业概况

科学仪器设备是对事物的组成、结构、相互作用机理与机制、变化规律趋势等进行检测表征,并获得相关科学数据和图像的工具。

虽然我国科学仪器的研究一直处于高速发展的过程中,但因为产业基础薄弱,发展时间仍短,高端科学仪器市场仍以发达国家企业产品为主。使得科学仪器行业长期依赖进口是我国科创强国进亟待解决的难题之一,为解决高端仪器仪表发展进程较慢的问题,国家相关部委相继出台政策支持推进行业国产替代进程,包括《关于国家重大科研基础设施和大型科研仪器向社会开放的意见》、《中华人民共和国科学技术进步法》、税收优惠政策以及各项专项贷款政策等。

近年来受国内宏观经济结构转型等因素影响,我国科学仪器市场规模有所波动,2020年以来随着需求回升和政策推动我国科学仪器规模有所回升,2022年我国科学仪器市场规模约3507.9亿元,较2021年增长6.9%。

数据来源:观研天下整理

2、医疗器械行业概况

医疗器械作为现代医疗卫生体系建设的重要支柱之一,具有高度的战略性、带动性和成长性,受到各国政府的普遍重视,主管部门出台多项政策鼓励国产医疗器械加快创新、推动高端医疗器械国产化,促进新技术的推广和应用,推动国内医疗器械产业的快速发展。在政策支持下,近年我国医疗器械产业取得长足的发展,创新能力、产业化水平明显提升,初步建成专业门类齐全、产业链条完善、产业基础雄厚的产业体系,涌现出一些研发能力强、技术含量高的企业,在医学影像、体外诊断、先进治疗、医用材料及植介入体等部分高端领域开始打破国外产品的垄断,实现进口替代。

由此虽然我国医疗器械市场起步虽晚,但在政策支持、巨大的市场需求、终端未满足的临床需求、进口替代和产品出口等因素的推动下整体保持高速增长的良好态势。目前我国已发展为全球第二大医疗器械市场,仅次于美国。数据显示,2022年我国医疗器械市场规模达9573.4亿元,并预计2023年我国医疗器械市场规模将达10564亿元。

数据来源:观研天下整理

3、交通运输行业概况

(1)汽车零部件行业

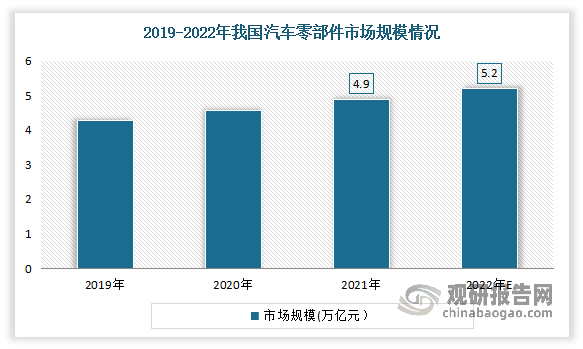

汽车零部件是机动车辆及其车身的各种零配件,数量众多,且结构复杂,包括发动机、变速箱、转向系统、制动系统、底盘系统、车身外形件、电器设备等。汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。特别是当前汽车行业正积极自主开发与创新,汽车零部件对其起到的重要作用日益凸显,市场规模不断增长。2019年我国汽车零部件行业市场规模为4.28万亿,预计2022年我国汽车零部件市场规模将达到5.2万亿元。

数据来源:观研天下整理

(2)航空航天

根据相关资料显示,2021 年全球共有 347 架客机永久退役,平均退役机龄为 22 年。近 20 年,全球客机平均退役机龄曲线呈现平稳且略微下降趋势。2001 年至 2014 年期间,全球客机平均退役机龄总体保持在 25 至 29 年。2006 年至 2008 年期间,全球客机平均退役机龄较高,均超过 27 年,2008 年时甚至接近 30 年。2015 年至今,全球客机平均退役机龄呈下降趋势。退役机龄下降、退役数量增加这一趋势显示全球客机机队更新换代的进程是加快进行的,随着新机型的产生,老旧机型正在更多地被替代,更多的新客机被交付。

另外目前全球商用飞机内饰市场总值为 160 亿美元。从细分领域看,座椅和机娱乐(IFE)系统产值最高;其中座椅占全部内饰市场份额的接近 30%,是航空内饰的主要组成部分。根据波音公司和空客公司的预测,未来 20 年全球新增飞机所需的座椅数量至少为 729 万个,相当于每年新增约 40 万个航空座椅。同时,航空座椅存量翻新的需求同步增长,民航飞机的使用寿命较长,近年全球的民航飞机的平均退役年限均在 25 年以上。

目前我国精密机械零部件下游市场相关企业有北京莱伯泰科仪器股份有限公司、江苏天瑞仪器股份有限公司、上海联影医疗科技股份有限公司、广东健齿生物科技有限公司、中国远洋海运集团有限公司、中国航空工业集团有限公司等。

我国精密机械零部件下游市场部分相关企业竞争优势情况

|

企业名称 |

竞争优势 |

|

北京莱伯泰科仪器股份有限公司 |

人才优势:公司研发人员分别来自美国爱荷华州立大学、斯坦福大学、北京大学、吉林大学、中南大学、美国密苏里大学、美国埃默里大学、美国宾夕法尼亚州立大学、北京理工大学、新加坡国立大学、美国东北大学、中国地质大学、美国宾夕法尼亚州布卢姆斯堡大学等众多院校和科研院所,专业涵盖了分析化学、土木与环境工程、生物物理、生物化工、机械设计、数控技术、化学制药、应用化学、食品化学与工程、高分子化学与物理、工业设计等多个领域。 |

|

专利优势:目前公司在境内共拥有已授权专利62项,其中,发明专利4项,实用新型48项,外观专利10项,在境外拥有1项发明专利。 |

|

|

产品优势:公司研制的全自动凝胶净化-定量浓缩系统、Sepaths全自动柱-膜通用固相萃取仪、MV5全自动高通量平行浓缩仪先后获得中国科学仪器发展年会颁发的科学仪器优秀新产品奖项;SPE1000全自动固相萃取系统获得中国分析测试协会颁发的BCEIA金奖。 |

|

|

品牌优势:公司经过在实验分析仪器领域内的长期积淀,在技术、产品及服务方面积累了大量的原始技术资料和宝贵实践经验,凭借高质量的产品及优质的售后服务,莱伯泰科在高端实验分析仪器领域逐渐树立起良好形象,获得下游客户的广泛认可,赢得了较好的市场声誉,为公司保持行业地位及持续的业务发展创造了不可或缺的品牌优势。 |

|

|

江苏天瑞仪器股份有限公司 |

技术优势:公司被授予 “国家火炬计划高新技术企业”,“江苏省高新技术企业”,“江苏省软件企业”,“江苏省科技创新示范企业”,“江苏省规划布局内软件企业”,“江苏省光谱分析仪器工程技术研究中心”等荣誉称号。 |

|

产品优势:公司X荧光光谱仪系列产品被认定为“国家新产品”和“江苏省高新技术产品”。 |

|

|

上海联影医疗科技股份有限公司 |

产品线优势:公司围绕高端医学影像设备形成了丰富的产品线,产品涵盖MR、CT、XR、PET/CT、PET/MR等诊断产品,常规RT、CT引导的RT等放射治疗产品和动物MR、动物PET/CT等生命科学仪器,可满足从临床前科研到诊断再到治疗的需求。 |

|

产品优势:目前公司研发的多款产品创造了行业或国产“首款”,包括行业首款具有4D全身动态扫描功能的PET/CT产品uEXPLORER(Total-bodyPET/CT),2018年获英国物理世界杂志评选的“全球十大技术突破”称号;行业首款75cm孔径的3.0TMR产品uMROmega,拥有零液氦挥发技术、主动/被动匀场技术、失超保护技术等多项专利技术;行业首款诊断级CT引导的一体化放疗加速器uRT-linac一体化CT直线加速器等产品。 |

|

|

专利优势:截至2021年12月31日,公司共计拥有超过2,600项授权专利,其中境内发明专利超过1,200项、境外发明专利超过400项,发明专利占专利总数比例接近70%;公司共计拥有超过560项注册商标,其中境内注册商标超过390项,境外注册商标超过170项;公司共计拥有超过260项计算机软件注册权和11项作品著作权。 |

|

|

人才优势:公司共有员工5,479名,其中研发人员2,147名,占公司员工总数的39.19%。 |

|

|

广东健齿生物科技有限公司 |

技术优势:公司拥有4个省工程技术中心、“广州院士专家工作站”、“中国医疗器械行业协会常务理事单位”等资质,被《Fast Company》评为中国最佳创新公司50强和粤港澳大湾区最具创新力公司,被德勤评为“中国高科技高成长明日之星”,并入选广州“独角兽”创新企业及广州最具创新潜力高新技术企业10强。 |

|

产品优势:公司产品已获准2个三类、2个二类国家医疗器械注册证,1个欧盟CE证书,有力打破国外品牌在口腔科植入式医疗器械的垄断,实现3D打印三类植入式医疗技术世界领先。 |

|

|

专利优势:目前公司拥有知识产权293项,其中专利264项,专利总数占全国此领域的40%以上;在3D打印植入物专利方面,排名为全国企业类单位第一。 |

|

|

中国远洋海运集团有限公司 |

综合运力优势:截至2023年6月30日,中国远洋海运集团经营船队综合运力1.11亿载重吨/1372艘,排名世界第一。其中,集装箱 船队规模304万TEU/475艘,居世界前列;干散货船队运力4454万载重吨/426艘,油、气船队运力2695万载重吨/225 艘,杂货特种船队598万载重吨/178艘,均居世界第一。 |

|

产业链优势:中国远洋海运集团完善的全球化服务筑就了网络服务优势与品牌优势。航运、码头、物流、航运金融、修造船等上 下游产业链形成了较为完整的产业结构体系。 |

|

|

全球化优势:集团在全球投资码头56个,集装箱码头49个,集装箱码头年吞吐能力1.32 亿TEU,居世界第一。全球船舶燃料销量超过2830万吨,居世界第一。 |

|

|

业务保有量优势:集团集装箱租赁业务保有量规模达391万TEU,居世 界第三。 |

|

|

中国航空工业集团有限公司 |

产品系列优势:航空工业系列发展歼击机、歼击轰炸机、轰炸机、运输机、教练机、侦察机、直升机、强击机、通用飞机、无人机等飞行器,全面研发空空、空面、地空导弹,强力塑造运-20“鲲鹏”大型运输机、“鹘鹰”战斗机、“飞鲨”舰载战斗机、歼10系列飞机、歼11系列飞机、“霹雳火”直-10武装直升机、“黑旋风”直19武装直升机、轰-6系列轰炸机、空警200和空警2000等系列预警机、“飞豹”歼击轰炸机、“枭龙”飞机、“翼龙”系列无人机、“猎鹰”和“山鹰”高级教练机、“霹雳”系列和“闪电”系列导弹等品牌。 航空工业大力发展民用飞机,自主研制AG600大型水陆两栖飞机,系列发展新舟60、新舟600、新舟700等“新舟”系列支线飞机,AC311、AC312、AC313、AC322、AC352等AC系列民用直升机,大力发展AG50、AG100教练机、AG300等AG系列,运-12系列、小鹰500、海鸥300、SF50轻型公务机、西锐系列通用飞机和“鹞鹰”民用无人机,全力支持C919大型客机、ARJ21新支线飞机发展 |

|

品牌优势:2014年6月25日,世界品牌实验室在北京发布了2014年《中国500最具价值品牌》榜单。“航空工业”以905.69亿元的品牌价值连续第三年入榜,名列第25位。其中,品牌价值较2013年增加145.9亿元,排名上升1位,价值增幅达19.2%,较《中国500最具价值品牌》平均品牌价值周期增速高近了5个百分点。 |

资料来源:观研天下整理(WW)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国精密机械零部件行业发展趋势分析与投资前景预测报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国精密机械零部件行业发展概述

第一节 精密机械零部件行业发展情况概述

一、精密机械零部件行业相关定义

二、精密机械零部件特点分析

三、精密机械零部件行业基本情况介绍

四、精密机械零部件行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、精密机械零部件行业需求主体分析

第二节 中国精密机械零部件行业生命周期分析

一、精密机械零部件行业生命周期理论概述

二、精密机械零部件行业所属的生命周期分析

第三节 精密机械零部件行业经济指标分析

一、精密机械零部件行业的赢利性分析

二、精密机械零部件行业的经济周期分析

三、精密机械零部件行业附加值的提升空间分析

第二章 2019-2023年全球精密机械零部件行业市场发展现状分析

第一节 全球精密机械零部件行业发展历程回顾

第二节 全球精密机械零部件行业市场规模与区域分布情况

第三节 亚洲精密机械零部件行业地区市场分析

一、亚洲精密机械零部件行业市场现状分析

二、亚洲精密机械零部件行业市场规模与市场需求分析

三、亚洲精密机械零部件行业市场前景分析

第四节 北美精密机械零部件行业地区市场分析

一、北美精密机械零部件行业市场现状分析

二、北美精密机械零部件行业市场规模与市场需求分析

三、北美精密机械零部件行业市场前景分析

第五节 欧洲精密机械零部件行业地区市场分析

一、欧洲精密机械零部件行业市场现状分析

二、欧洲精密机械零部件行业市场规模与市场需求分析

三、欧洲精密机械零部件行业市场前景分析

第六节 2023-2030年世界精密机械零部件行业分布走势预测

第七节 2023-2030年全球精密机械零部件行业市场规模预测

第三章 中国精密机械零部件行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对精密机械零部件行业的影响分析

第三节 中国精密机械零部件行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对精密机械零部件行业的影响分析

第五节 中国精密机械零部件行业产业社会环境分析

第四章 中国精密机械零部件行业运行情况

第一节 中国精密机械零部件行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国精密机械零部件行业市场规模分析

一、影响中国精密机械零部件行业市场规模的因素

二、中国精密机械零部件行业市场规模

三、中国精密机械零部件行业市场规模解析

第三节 中国精密机械零部件行业供应情况分析

一、中国精密机械零部件行业供应规模

二、中国精密机械零部件行业供应特点

第四节 中国精密机械零部件行业需求情况分析

一、中国精密机械零部件行业需求规模

二、中国精密机械零部件行业需求特点

第五节 中国精密机械零部件行业供需平衡分析

第五章 中国精密机械零部件行业产业链和细分市场分析

第一节 中国精密机械零部件行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、精密机械零部件行业产业链图解

第二节 中国精密机械零部件行业产业链环节分析

一、上游产业发展现状

二、上游产业对精密机械零部件行业的影响分析

三、下游产业发展现状

四、下游产业对精密机械零部件行业的影响分析

第三节 我国精密机械零部件行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国精密机械零部件行业市场竞争分析

第一节 中国精密机械零部件行业竞争现状分析

一、中国精密机械零部件行业竞争格局分析

二、中国精密机械零部件行业主要品牌分析

第二节 中国精密机械零部件行业集中度分析

一、中国精密机械零部件行业市场集中度影响因素分析

二、中国精密机械零部件行业市场集中度分析

第三节 中国精密机械零部件行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国精密机械零部件行业模型分析

第一节 中国精密机械零部件行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国精密机械零部件行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国精密机械零部件行业SWOT分析结论

第三节 中国精密机械零部件行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国精密机械零部件行业需求特点与动态分析

第一节 中国精密机械零部件行业市场动态情况

第二节 中国精密机械零部件行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 精密机械零部件行业成本结构分析

第四节 精密机械零部件行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国精密机械零部件行业价格现状分析

第六节 中国精密机械零部件行业平均价格走势预测

一、中国精密机械零部件行业平均价格趋势分析

二、中国精密机械零部件行业平均价格变动的影响因素

第九章 中国精密机械零部件行业所属行业运行数据监测

第一节 中国精密机械零部件行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国精密机械零部件行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国精密机械零部件行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国精密机械零部件行业区域市场现状分析

第一节 中国精密机械零部件行业区域市场规模分析

一、影响精密机械零部件行业区域市场分布的因素

二、中国精密机械零部件行业区域市场分布

第二节 中国华东地区精密机械零部件行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区精密机械零部件行业市场分析

(1)华东地区精密机械零部件行业市场规模

(2)华南地区精密机械零部件行业市场现状

(3)华东地区精密机械零部件行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区精密机械零部件行业市场分析

(1)华中地区精密机械零部件行业市场规模

(2)华中地区精密机械零部件行业市场现状

(3)华中地区精密机械零部件行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区精密机械零部件行业市场分析

(1)华南地区精密机械零部件行业市场规模

(2)华南地区精密机械零部件行业市场现状

(3)华南地区精密机械零部件行业市场规模预测

第五节 华北地区精密机械零部件行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区精密机械零部件行业市场分析

(1)华北地区精密机械零部件行业市场规模

(2)华北地区精密机械零部件行业市场现状

(3)华北地区精密机械零部件行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区精密机械零部件行业市场分析

(1)东北地区精密机械零部件行业市场规模

(2)东北地区精密机械零部件行业市场现状

(3)东北地区精密机械零部件行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区精密机械零部件行业市场分析

(1)西南地区精密机械零部件行业市场规模

(2)西南地区精密机械零部件行业市场现状

(3)西南地区精密机械零部件行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区精密机械零部件行业市场分析

(1)西北地区精密机械零部件行业市场规模

(2)西北地区精密机械零部件行业市场现状

(3)西北地区精密机械零部件行业市场规模预测

第十一章 精密机械零部件行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国精密机械零部件行业发展前景分析与预测

第一节 中国精密机械零部件行业未来发展前景分析

一、精密机械零部件行业国内投资环境分析

二、中国精密机械零部件行业市场机会分析

三、中国精密机械零部件行业投资增速预测

第二节 中国精密机械零部件行业未来发展趋势预测

第三节 中国精密机械零部件行业规模发展预测

一、中国精密机械零部件行业市场规模预测

二、中国精密机械零部件行业市场规模增速预测

三、中国精密机械零部件行业产值规模预测

四、中国精密机械零部件行业产值增速预测

五、中国精密机械零部件行业供需情况预测

第四节 中国精密机械零部件行业盈利走势预测

第十三章 2023-2030年中国精密机械零部件行业进入壁垒与投资风险分析

第一节 中国精密机械零部件行业进入壁垒分析

一、精密机械零部件行业资金壁垒分析

二、精密机械零部件行业技术壁垒分析

三、精密机械零部件行业人才壁垒分析

四、精密机械零部件行业品牌壁垒分析

五、精密机械零部件行业其他壁垒分析

第二节 精密机械零部件行业风险分析

一、精密机械零部件行业宏观环境风险

二、精密机械零部件行业技术风险

三、精密机械零部件行业竞争风险

四、精密机械零部件行业其他风险

第三节 中国精密机械零部件行业存在的问题

第四节 中国精密机械零部件行业解决问题的策略分析

第十四章 2023-2030年中国精密机械零部件行业研究结论及投资建议

第一节 观研天下中国精密机械零部件行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国精密机械零部件行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 精密机械零部件行业营销策略分析

一、精密机械零部件行业产品策略

二、精密机械零部件行业定价策略

三、精密机械零部件行业渠道策略

四、精密机械零部件行业促销策略

第四节 观研天下分析师投资建议