一、工业电机销售收入

工业电机是指应用于工业领域的电动机,用于工业场景中电能转化为机械能,应用领域包括石油、大宗化学品、食品、煤炭产品、初级金属、造纸等,具体用于泵、风扇、传送带和压缩机等。

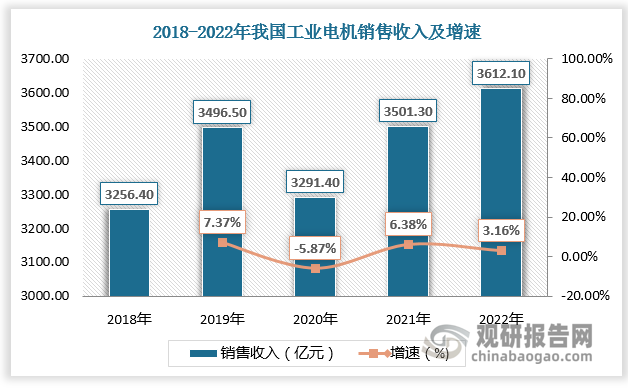

近年来随着国内工业水平的不断提高,工业电机市场得到了迅速的发展和壮大。根据数据,2018-2022年我国工业电机销售收入由3256.4亿元增长至3612.1亿元。

数据来源:观研天下数据中心整理

二、工业电机产量

市场需求增多刺激工业电机扩产,近年来我国工业电机产量持续增长。数据显示,2021年我国工业电机产量为3.5亿千瓦,较上年同比增长9.38%;2022年我国工业电机产量为3.8亿千瓦,较上年同比增长8.57%。

数据来源:观研天下数据中心整理

三、工业电机市场结构

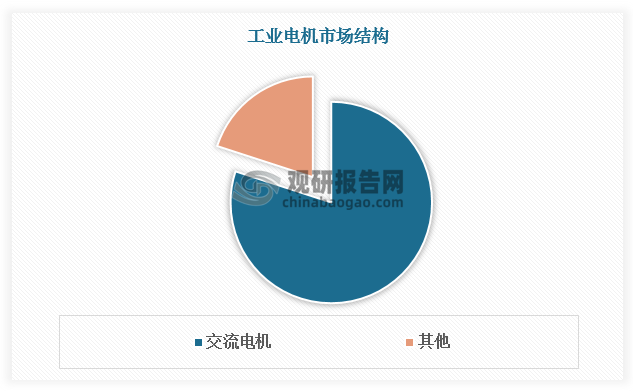

按工作电源种类,工业电机分为直流电机和交流电机,其中交流电机还可划分单相电机和三相电机;按结构和工作原理,工业电机分为直流电动机、异步电动机、同步电动机。目前工业电机市场中以交流电机为主,占比约80%。

数据来源:观研天下数据中心整理

四、工业电机行业相关企业注册量

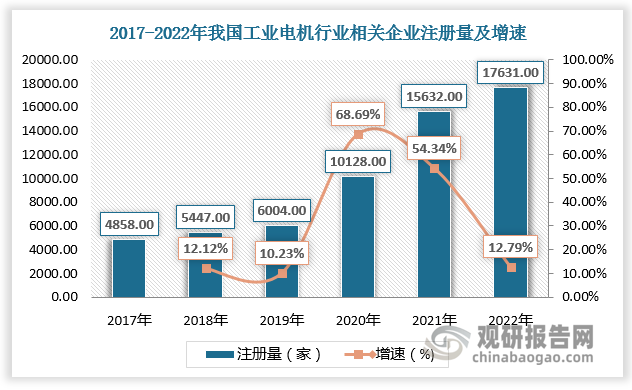

随着工业电机市场水涨船高,行业参与者不断增多,市场竞争越发激烈。数据显示,2017-2022年我国工业电机行业相关企业注册量由4858家增长至17631家,年均复合增长率达29.4%。

数据来源:观研天下数据中心整理

五、工业电机行业竞争格局

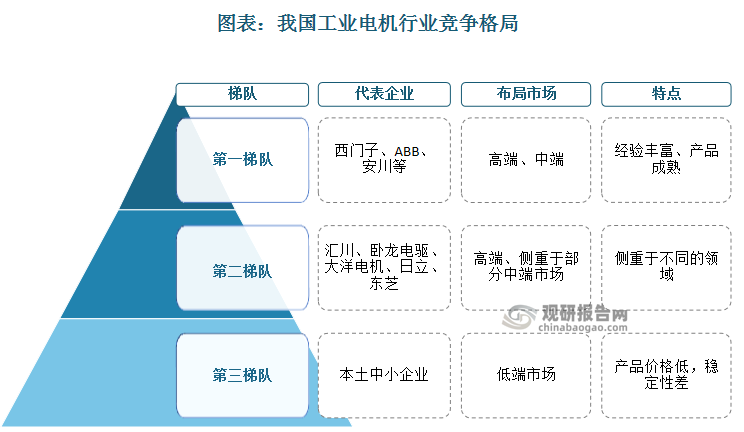

国内多数工业电机企业产能仍主要集中在以一般中小型工业电机为主的低端市场领域,产品附加值较低,中小型工业电机企业主要依赖性价比优势抢占市场,处于行业第三梯队。高端工业电机国产化水平较低,市场主要被处于第一梯队的外资品牌如西门子、ABB、安川等占据。我国本土企业需加快提升实力。近年来,以汇川、卧龙电驱等为代表的电机生产商通过侧重不同的领域,开辟新的增量市场,跻身行业第二梯队。

资料来源:观研天下整理

六、工业电机行业发展趋势

1、高效节能化

电机耗能巨大,根据计算,中小型电机用电量占工业用电量的60%以上。随着国家对节能环保的重视程度不断提高,工业电机行业也面临着调整和变革,产品向轻量化、节能化等方面突破。黑龙江、吉林、山东等多省提出要大力发展高效节能电机,可见在工业电机发展中,低碳节能环保等特性成为首要发展目标。尽管目前高效节能电机在我国市场渗透率较低,未来在相关政策推动下,高效节能电机市场需求有望持续放量。

2.智能化

此外,从相关政策历程来看,我国工业电机行业由部署大型、精密、高速数控装备及系统发展转向推动工业电机智能制造水平提高,推动工业电机转型升级。

我国工业电机行业相关政策

| 时间 | 政策 | 发布部门 | 重点内容 |

| 2022.12 | 《关于加快内河船舶绿色智能发展的实施意见》 | 工信部 | 加强船用动力电池、电池管理系统等技术集成和优化推进高效节能电机、电力系统组网、船舶充换电等技术研究,推动船用动力电池、电机、箱式电源、电池管理系统、充换电设备等上下游配套产业集聚发展 |

| 2022.08 | 《加快电力装备绿色低碳创新发展行动计划》 | 工信部 | 发展高功率密度永磁电机、同步磁阻电机、智能电机、超高效异步电机等产品加强高效节能变压器研制及推广应用加快推广应用高能效电锅炉、电宝炉等装备拓展工业、交通、建筑等领域电能替代加快用能系统能效提升开展重点用电设备系统匹配性节能改造和运行控制优化推动完善废旧电机回收利用体系,鼓励企业开展电机再制造,促进再制造电机产品应用 |

| 2022.08 | 《工业领域碳达峰实施方案》 | 工信部 | 实施变压器、电机等能效提升计划推动工业窑炉、锅炉、压缩机、风机、泵等重点用能设备系统节能改造升级重点推广稀士永磁无铁芯电机、特大功率高压变频变压器、三角形立体卷铁芯结构变压器、可控热管式节能热处理炉、变频无极变速风机、磁悬浮离心风机等新型节能设备 |

| 2021.12 | 《“十四五”原材料工业发展规划》 | 工信部 | 到2025年,原材料工业保障和引领制造业高质量发展的能力明显增强:增加值增速保持合理水平,在制造业中比重基本稳定新材料产业规模持续提升,占原材料工业比重明显提高初步形成更高质量、更好效益、更优布局、更加绿色、更为安全的产业发展格局 |

| 2021.11 | 《电机能效提升计划(2021-2023年)》》 | 工信部 | 到2023年高效节能电机年产重达到1.7亿干瓦在役高效节能电机占比达到20%以上实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨推广应用一批关键核心材料、部件和工艺技术装备形成批骨干优势制造企业,促进电机产业高质量发展 |

| 2021.01 | 《基础电子元器件产业发展行动计划(2021-2023年)》 | 工信部 | 重点发展高压大电源小型化,低功花控制媒电器小型化高可意开关按组小型化、集成化、高精密、商效节能微特电机 |

| 2021.01 | 《2020年工业节能监察重点工作计划》 | 工信部 | 依据强制性节能标准,突出抓好重点用能企业、重点用能设备的节能监管,推进重点行业、区域工业能效水平提升,实施国家重大工业专项节能监察。 |

| 2018.05 | 《关于发布2018年工业转型升级资金工作指南的通知》 | 工信部 | 重点支持机器人伺服控制器和驱动器、5G通信核心器件、高档数控机床轴承等方面 |

| 2017.12 | 《关于印发《增强制造业核心竞争力三年行动计划(2018- 2020 年)》重点领城关键技术产业化实施方案的通知》 | 国家发改委 | 研制一批制造业智能化发展亟需的核心部件,重点突破高档数控系统、机器人控制器、可编程远辑控制器(PLC)等工业控制部件高性能伺服电机及驱动器、高精密减速器、位置转速编码器等伺服传动部件视觉、力觉、激光传感器等测控部件显著提高核心部件的精确度、灵敏度、稳定性 |

| 2016.11 | 《关于印发信息化和工业化融合发展规划(2016-2020年的通知》 | 工信部 | 突破工业控制系统中核心芯片、同服电机、驱动器、现场总线、工业以太网等关键器件和技术的发展瓶颈 |

| 2016.10 | 《关于印发产业技术创新能力发展规划(2016-2020年)的通知》 | 工信部 | 机器人本体、减速器、同服电机、控制器、传感器与驱动器等关键零部件及系统集成、设计、制造、试验检测等技术 |

| 2016.03 | 《机器人产业发展规划(2016-2020年) | 工信部 | 机器人用精密减速器、同服电机及驱动器,控制器的性能、精度、可靠性达到国外同类产品水平在六轴及以上工业机器人中实现批量应用,市场占有率达到50%以上 |

| 2015.07 | 《关于实施增强制造业核心竞争力重大工程包的通知》 | 国家发改委 | 关键零部件研制及示范应用研制高精密减速器高速高性能控制器、高性能同服电机及驱动器等关键零部件,推进自主品牌关键零部件示范应用,满足工业机器人配套需求 |

| 2018.05 | 《"十三五国家战略性新兴产业发展规划》 | 工信部 | 加快高档数控机床与智能加工中心研发与产业化,突破多轴、多通道、高精度高档数控系统、同服电机等主要功能部件及关键应用软件,开发和推广应用精密、高速、高效、柔性井具有网络通信等功能的高档数控机床、基础制造装备及集成制造系统 |

| 2015.05 | 《中国制造2025》 | 国务院 | 组织研发具有深度感知、智慧决策、自动执行功能的高档数控机床、工业机器人、增材制造装备等智能制造装备以及智能化生产线,突破新型传感器、智能测量仪表、工业控制系统、同服电机及驱动器和减速器等智能核心装置 |

| 2013.12 | 《关于推进工业机器人产业发展的指导意见》 | 工信部 | 选择汽车、船舶、电子、民爆、国防军工等重点领域,根据用户需求,开展工业机器人系统集成设计、制造、试验检测等核心技术研究,攻克伺服电机、精密减速器、同服驱动器、末端执行器传感器等关键零部件技术并形成生产力 |

| 2012.01 | 《重大技术装备自主创新指导目录》 | 科学技术部和财政部 | 目录中包含专用高性能伺服电机与伺服驱动器技术 |

资料来源:观研天下整理(zlj)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国工业电机行业发展趋势研究与投资前景预测报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国工业电机行业发展概述

第一节 工业电机行业发展情况概述

一、工业电机行业相关定义

二、工业电机特点分析

三、工业电机行业基本情况介绍

四、工业电机行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、工业电机行业需求主体分析

第二节 中国工业电机行业生命周期分析

一、工业电机行业生命周期理论概述

二、工业电机行业所属的生命周期分析

第三节 工业电机行业经济指标分析

一、工业电机行业的赢利性分析

二、工业电机行业的经济周期分析

三、工业电机行业附加值的提升空间分析

第二章 2019-2023年全球工业电机行业市场发展现状分析

第一节 全球工业电机行业发展历程回顾

第二节 全球工业电机行业市场规模与区域分布情况

第三节 亚洲工业电机行业地区市场分析

一、亚洲工业电机行业市场现状分析

二、亚洲工业电机行业市场规模与市场需求分析

三、亚洲工业电机行业市场前景分析

第四节 北美工业电机行业地区市场分析

一、北美工业电机行业市场现状分析

二、北美工业电机行业市场规模与市场需求分析

三、北美工业电机行业市场前景分析

第五节 欧洲工业电机行业地区市场分析

一、欧洲工业电机行业市场现状分析

二、欧洲工业电机行业市场规模与市场需求分析

三、欧洲工业电机行业市场前景分析

第六节 2023-2030年世界工业电机行业分布走势预测

第七节 2023-2030年全球工业电机行业市场规模预测

第三章 中国工业电机行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对工业电机行业的影响分析

第三节 中国工业电机行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对工业电机行业的影响分析

第五节 中国工业电机行业产业社会环境分析

第四章 中国工业电机行业运行情况

第一节 中国工业电机行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国工业电机行业市场规模分析

一、影响中国工业电机行业市场规模的因素

二、中国工业电机行业市场规模

三、中国工业电机行业市场规模解析

第三节 中国工业电机行业供应情况分析

一、中国工业电机行业供应规模

二、中国工业电机行业供应特点

第四节 中国工业电机行业需求情况分析

一、中国工业电机行业需求规模

二、中国工业电机行业需求特点

第五节 中国工业电机行业供需平衡分析

第五章 中国工业电机行业产业链和细分市场分析

第一节 中国工业电机行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、工业电机行业产业链图解

第二节 中国工业电机行业产业链环节分析

一、上游产业发展现状

二、上游产业对工业电机行业的影响分析

三、下游产业发展现状

四、下游产业对工业电机行业的影响分析

第三节 我国工业电机行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国工业电机行业市场竞争分析

第一节 中国工业电机行业竞争现状分析

一、中国工业电机行业竞争格局分析

二、中国工业电机行业主要品牌分析

第二节 中国工业电机行业集中度分析

一、中国工业电机行业市场集中度影响因素分析

二、中国工业电机行业市场集中度分析

第三节 中国工业电机行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国工业电机行业模型分析

第一节 中国工业电机行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国工业电机行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国工业电机行业SWOT分析结论

第三节 中国工业电机行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国工业电机行业需求特点与动态分析

第一节 中国工业电机行业市场动态情况

第二节 中国工业电机行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 工业电机行业成本结构分析

第四节 工业电机行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国工业电机行业价格现状分析

第六节 中国工业电机行业平均价格走势预测

一、中国工业电机行业平均价格趋势分析

二、中国工业电机行业平均价格变动的影响因素

第九章 中国工业电机行业所属行业运行数据监测

第一节 中国工业电机行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国工业电机行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国工业电机行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国工业电机行业区域市场现状分析

第一节 中国工业电机行业区域市场规模分析

一、影响工业电机行业区域市场分布的因素

二、中国工业电机行业区域市场分布

第二节 中国华东地区工业电机行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区工业电机行业市场分析

(1)华东地区工业电机行业市场规模

(2)华南地区工业电机行业市场现状

(3)华东地区工业电机行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区工业电机行业市场分析

(1)华中地区工业电机行业市场规模

(2)华中地区工业电机行业市场现状

(3)华中地区工业电机行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区工业电机行业市场分析

(1)华南地区工业电机行业市场规模

(2)华南地区工业电机行业市场现状

(3)华南地区工业电机行业市场规模预测

第五节 华北地区工业电机行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区工业电机行业市场分析

(1)华北地区工业电机行业市场规模

(2)华北地区工业电机行业市场现状

(3)华北地区工业电机行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区工业电机行业市场分析

(1)东北地区工业电机行业市场规模

(2)东北地区工业电机行业市场现状

(3)东北地区工业电机行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区工业电机行业市场分析

(1)西南地区工业电机行业市场规模

(2)西南地区工业电机行业市场现状

(3)西南地区工业电机行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区工业电机行业市场分析

(1)西北地区工业电机行业市场规模

(2)西北地区工业电机行业市场现状

(3)西北地区工业电机行业市场规模预测

第十一章 工业电机行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2023-2030年中国工业电机行业发展前景分析与预测

第一节 中国工业电机行业未来发展前景分析

一、工业电机行业国内投资环境分析

二、中国工业电机行业市场机会分析

三、中国工业电机行业投资增速预测

第二节 中国工业电机行业未来发展趋势预测

第三节 中国工业电机行业规模发展预测

一、中国工业电机行业市场规模预测

二、中国工业电机行业市场规模增速预测

三、中国工业电机行业产值规模预测

四、中国工业电机行业产值增速预测

五、中国工业电机行业供需情况预测

第四节 中国工业电机行业盈利走势预测

第十三章 2023-2030年中国工业电机行业进入壁垒与投资风险分析

第一节 中国工业电机行业进入壁垒分析

一、工业电机行业资金壁垒分析

二、工业电机行业技术壁垒分析

三、工业电机行业人才壁垒分析

四、工业电机行业品牌壁垒分析

五、工业电机行业其他壁垒分析

第二节 工业电机行业风险分析

一、工业电机行业宏观环境风险

二、工业电机行业技术风险

三、工业电机行业竞争风险

四、工业电机行业其他风险

第三节 中国工业电机行业存在的问题

第四节 中国工业电机行业解决问题的策略分析

第十四章 2023-2030年中国工业电机行业研究结论及投资建议

第一节 观研天下中国工业电机行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国工业电机行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 工业电机行业营销策略分析

一、工业电机行业产品策略

二、工业电机行业定价策略

三、工业电机行业渠道策略

四、工业电机行业促销策略

第四节 观研天下分析师投资建议