激光医疗是激光技术与医学相结合的一门新兴的边缘学科。本世纪60年代,激光问世不久,就与医学结合起来。激光技术从临床诊断、治疗到基础医学研究被广泛应用。激光医学已基本上发展成为一门体系完整、相对独立的学科。

由于激光医疗具有应用范围广、精确度高、见效快和副作用小等特点,所以目前激光医疗在医学中应用越来越多,成为的重要分支。目前激光在医学上主要应用于诊断、治疗、手术、激光检测和激光治疗器械等,其中激光治疗器械种类繁多,主要包括了激光治疗仪、激光雕刻机、激光剪刀、激光检测仪等。

资料来源:观研天下整理

一、全球激光医疗设备市场规模及地区分布

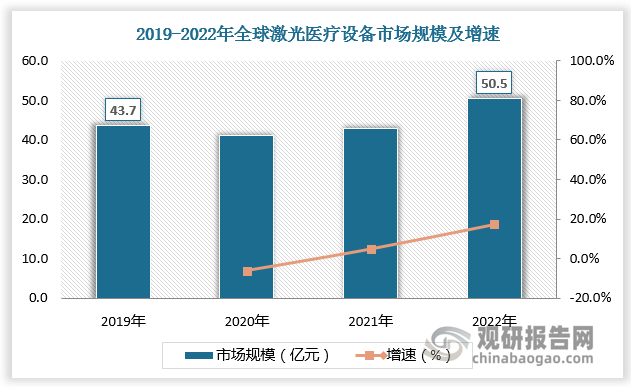

近年来随着激光医疗发展,激光医疗设备需求大大增加。数据显示,2019-2022年全球激光医疗设备市场规模由43.7亿美元增长至50.5亿美元。

数据来源:观研天下数据中心整理

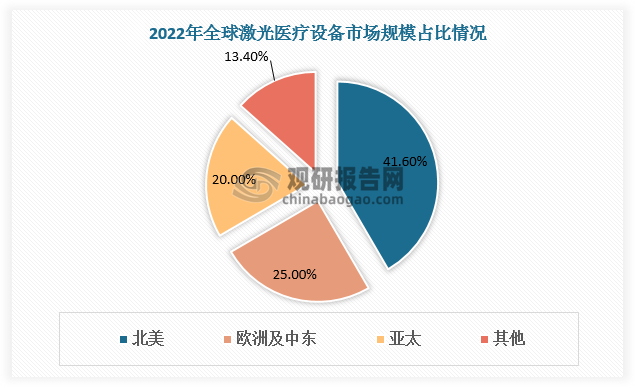

由于对激光医疗接受度较高,北美地区激光医疗设备市场规模占比最大,2022年达41.6%。其次是欧洲及中东地区,激光医疗设备市场规模占比25%。近年来亚太地区激光医疗实现快速发展,激光医疗设备市场需求也随之增加,2022年亚太地区激光医疗设备市场规模占比达20%。

数据来源:观研天下数据中心整理

二、我国激光医疗设备政策环境及市场规模情况

从国内市场看,而在政策方面,我国也是发布了一系列行业政策支持激光治疗设备的发展,比如之前国家发展改革委、商务部公开发布的《鼓励外商投资产业目录(2022年版)》中就包括了激光医疗设备开发与制造;另外2022年国家发改委发布的《“十四五”扩大内需战略实施方案》提出加快传统制造业转型升级,推动船舶与海洋工程装备、先进轨道交通装备、先进电力装备、工程机械、高端数控机床、医药及医疗设备等产业创新发展。

我国及部分省市激光医疗设备行业相关政策

| 层级 | 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 国家级 | 2021年7月 | 工业和信息化部、中央网络安全和信息化委员会办公室等十部门 | 5G应用“扬帆”行动计划(2021-2023年) | 开展5G医用机器人、5G急救车、5G医疗接入网关、智能医疗设备等产品的研发。 |

| 国家级 | 2021年11月 | 工信部 | "十四五" 医疗装备产业发展规划 | 在医疗领域,到2035年的目标是建立激光医疗体系评价标准,完善医疗激光器以及整个激光产业生态环境;针对重大医学应用,掌握激光器核心部件和关键技术并产业化,形成完整的产业链,形成国际竞争力,拥有世界领先的自主知识产权。 |

| 国家级 | 2022年12月 | 国家发改委 | “十四五”扩大内需战略实施方案 | 加快传统制造业转型升级。推动船舶与海洋工程装备、先进轨道交通装备、先进电力装备、工程机械、高端数控机床、医药及医疗设备等产业创新发展。 |

| 省级 | 2021年11月 | 天津市 | 天津市生物医药 产业发展 “十四五” 专项规划 | 加速重大医疗诊断和治疗装备规模化,充分发挥高校技术优势,发展面向眼科、皮肤科、泌尿科等的角膜相关检测设备、激光诊断治疗设备及透析治疗设备等专科诊断设备,高标准移动化数字影像系统、三维高清内窥镜系统等通用诊断装备,以及医用机器人、高压氧舱等先进治疗装备。 |

| 省级 | 2021年12月 | 安徽省 | 安徽省“十四五”药品安全发展规划 | 依托我省特色资源优势,以大品种、大项目、大企业、大集聚区为抓手,支持化学制药、现代中药、生物制药、高端医疗设备等发展,在新产品研发、骨干企业培育、特色园区建设等方面进一步发力,提升产业链、供应链、价值链水平,加快打造国内外有影响力的皖药基地。 |

| 省级 | 2022年4月 | 云南省 | 云南省“十四五”制造业高质量发展规划 | 围绕医疗设备、电子信息、航空航天等新兴领域对钛合金植入体、高强度铝合金结构材料的需求,重点发展高端装备用特种镁、铝、钛合金产品,完成第三代、第四代铝合金升级换代,重点发展高纯高压电子铝箔,新一代高强、高韧、耐蚀铝合金产品,耐高温、高强韧、低成本高性能钛合金及纤维增强钛基复合材料等产品。 |

| 省级 | 2022年6月 | 上海市 | 关于全面加强药品监管能力建设的实施意见 | 推动虹桥国际中央商务区建设医药进口流通聚集区,扩大国际先进医疗设备和器械进口。 |

| 省级 | 2023年2月 | 山西省 | 山西省医疗卫生服务体系规划(2023-2025年) | 坚持资源共享和阶梯配置,引导医疗机构根据自身功能定位、技术水平、学科发展和群众健康需求,合理配置适宜设备。 |

资料来源:观研天下整理

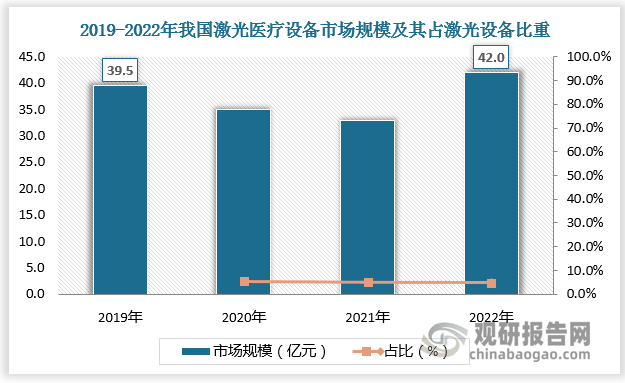

得益于政策支持,已经下游需求增多且上游光学原材料成本下降,近年来我国激光医疗设备市场容量有所扩大,根据数据,2022年我国激光医疗设备市场规模达42亿元。但与工业激光设备相比,我国激光医疗设备市场仍有较大增长空间,数据显示,2022年我国激光医疗设备市场规模占激光设备市场规模的比重仅为4.8%。

数据来源:观研天下数据中心整理

整体来看,激光技术在医疗中的应用逐渐增长,数据显示,在2022年我国激光医疗设备市场规模为 42 亿元。具体来看,目前激光医疗主要应用在皮肤科、泌尿外科和口腔耳鼻喉中,其中皮肤科的应用占比达到了37%。另外值得一提的是而随着微创和整容手术的增多,激光治疗设备在医美行业的需求也是不断增长。

三、全球及中国激光医疗设备市场竞争情况

全球范围来看,激光医疗设备市场竞争激烈。EL.En S.p.A、Lumenis和Alma Lasers.Ltd等国外企业凭借经验和品牌优势,占据高端市场,处于行业领先位置。近年来在国家的大力推动下,我国本土激光医疗设备企业涌现出一批先进典型,代表包括科英激光、奇致激光、大族激光等。

激光医疗设备海外企业基本情况

| 企业 | 所属国家 | 简介 |

| EL.En. S.p.A. | 意大利 | EL.En.创立于1981年,是意大利最大的激光集团,总部位于佛罗伦萨。其目前业务覆盖80多个国家和地区,也是世界最重要的激光公司之一。 目前旗下有激光企业DEKA.Elesta. Asclepion. Quata System等。其中,DEKA是EL.En的分拆集团,主要设计和制造用于医疗领域应用的激光和光源; Quata System专业从事手术,美容与艺术激光领域。 |

| Lumenis | 美国 | Lumenis科医人医疗激光公司产品涉及美容、眼科和泌尿外科等医疗领域,公司拥有超过220项注册专利和众多FDA许可。 |

| Alma Lasers.Ltd. | 以色列 | 以色列飞顿(Alma Lasers. Ltd.)激光公司是世界著名的医用激光,光子及射频设备生产厂。研发及生产总部坐落在以色列的高科技名城Caesarea, 全球市场支持中心位于美国芝加哥。飞顿公司的医疗激光及光学设备主要应用于皮肤科,整形外科,烧伤外科,激光科等多个领域。 |

| IPGphotonics | 美国 | IPG是全球光纤激光制造商领头企业,IPG Photonics提供绿光、红外和中红外皮秒与飞秒光纤和光纤固体混合激光器。超快光纤激光器用于各种医疗 、科学和材料加工领域。 |

| Bio lase Inc | 美国 | BIOLASE成立于1987年,是美纳斯达克上市公司。从成立开始,公司就致力于激光组织切割技术,并将激光切割技术用于口腔治疗。其专利产品水激光治疗仪在牙科激光设备市场占据重要地位。 |

资料来源:观研天下整理

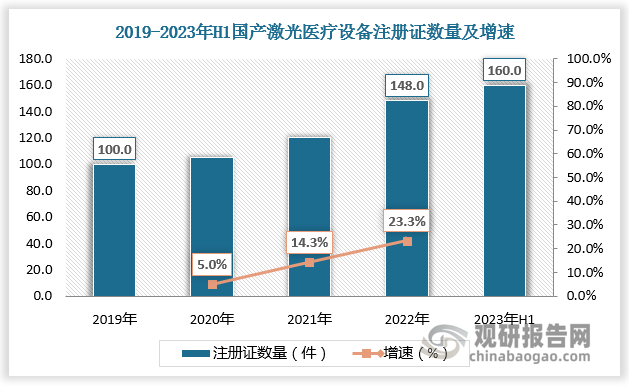

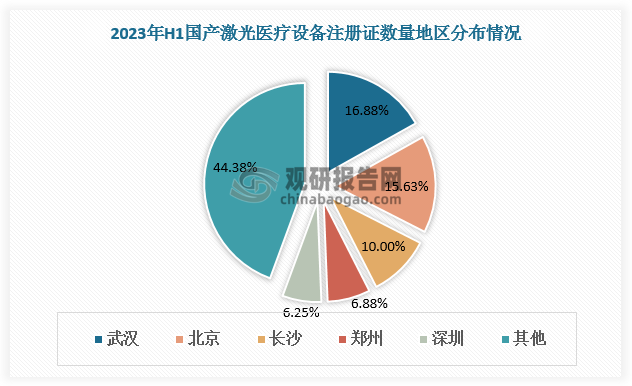

而本土激光医疗设备企业加大投入积极研发,使得我国激光医疗设备国产化率大幅提升。数据显示,2019-2022年国产激光医疗设备注册证数量由100件上升至148件,2023年H1国产激光医疗设备注册证数量达160件,其中武汉为27件,占比16.88%,排名第一位。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

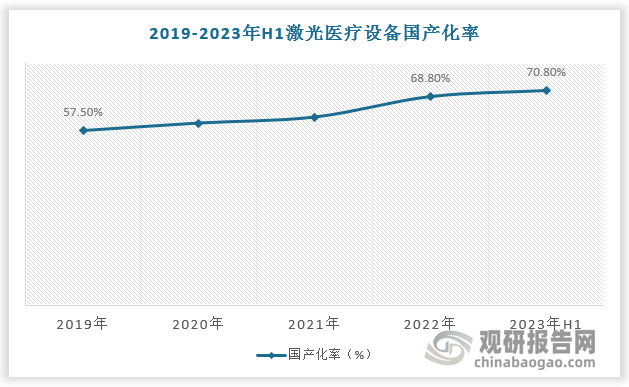

2019-2022年激光医疗设备国产化率由57.5%提升至68.8%。2023年H1激光医疗设备国产化率达70.8%。

数据来源:观研天下数据中心整理

具体从企业来看,目前我国激光医疗设备相关企业主要有奇致激光 (832861)、普东医疗 (871516)、亚格光电 (839613)、吉林省科英激光股份有限公司和武汉博激世纪科技有限公司等企业,其中奇致激光目前取得21项医疗器械产品注册证,其中自产产品15项、进口产品6项,掌握了包括激光输出控制技术、激光设备保护技术、激光器驱动系统电源控制技术、激光器输出能量修正及控制技术、多波长激光切换及控制技术等核心技术。

我国激光医疗设备行业相关企业情况

|

公司简称 |

成立时间 |

主营业务 |

竞争优势 |

|

奇致激光 (832861) |

2001年 |

主要从事激光及其他光电医疗设备研发、生产、代理及销售、 |

技术优势:经过数十年的创新发展,公司目前取得21项医疗器械产品注册证,其中自产产品15项、进口产品6项,掌握了包括激光输出控制技术、激光设备保护技术、激光器驱动系统电源控制技术、激光器输出能量修正及控制技术、多波长激光切换及控制技术等核心技术。 |

|

资质优势:公司于2021年12月成为湖北省级专精特新“小巨人”企业、2022年8月成为第四批国家级专精特新“小巨人”企业、2020年12月取得武汉市续发的高新技术企业证书、2021年2月入选湖北省第四批支柱产业细分领域隐形冠军之“科技小巨人企业”,并有多款自主研发的产品入选《优秀国产医疗设备产品目录》。 |

|||

|

普东医疗 (871516) |

2004年 |

专业从事医用激光、医用电子设备的研发、生产及销售 |

技术优势:公司拥有多项自主研发专利和软件著作权,2010年被认定为国家高新技术企业。 |

|

客户优势:在国内,有数千家医疗机构正在使用普东医疗产品,如南方医科大学珠江医院、中山大学孙逸仙纪念医院、中山大学附属第一院等。 |

|||

|

亚格光电 (839613) |

2004年 |

激光及光电医疗设备的研发、生产、销售及技术服务 |

产品优势:公司已形成自主知识产权的YAG激光、半导体激光、LED治疗仪及黑头粉刺气压冲洗等系列治疗仪(机、器)多个品种,广泛应用于医院的内科、外科、耳鼻喉科、口腔科、整形美容科、皮肤科、神经内科、眼科、泌尿科、性病科、康复科等十几个科室疾患治疗中。 |

|

客户优势:产品出口包括欧、美、日、韩等发达国家在内的60多个国家和地区,成为世界光电子医疗产品生产行业颇具影响力的知名企业。 |

|||

|

吉林省科英激光股份有限公司 |

2003年 |

专注于医用激光设备研发与生产 |

产品优势:公司技术与研发实力雄厚,产品广泛应用于皮肤科、外科、耳鼻喉科、口腔科、妇科、整形美容科等领域,并远销欧洲、中东、南美、东南亚等多个国家与地区,是工信部重点支持的专精特新“小巨人”企业。 |

|

质量优势:成功通过了ISO9001国际质量体系认证与ISO13485医疗器械国际体系认证,同时上市产品均已通过NMPA审批。 |

|||

|

武汉博激世纪科技有限公司 |

2005年 |

半导体激光医疗设备的研发和制造 |

产品优势:公司是全球主要的半导体激光医疗设备的生产商和OEM制造商,同时承担国外医疗设备公司的半导体激光的设计项目,在国内率先研发出高功率半导体激光前列腺治疗仪,静脉曲张激光治疗仪,微创手术半导体激光治疗仪,微型牙科激光治疗仪,高能量激光疼痛治疗仪,艾拉光动力治疗系统; |

|

质量优势:公司已经通过了欧盟CE产品认证、ISO:9001 /ISO13485质量管理体系认证和德国DQS质量管理体系认证 |

资料来源:公司资料、观研天下整理

从企业业绩来看,2023年上半年奇致激光营业收入为1.40亿元,同比增长17.49%,归母净利润为2640.32万元,同比增长40.97%;普东医疗营业收入我1970. 78万元,同比增长25.1%,归母净利润为55. 61万元,同比增长691.05%;亚格光电营业收入为1027.08万元,同比增长3.75%,归母净利润为109.22万元,同比下降10.87%。

2023年H1我国激光医疗设备行业相关上市企业营业收入情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 奇致激光 (832861) | 1.40亿元 | 17.49% | 2640.32万元 | 40.97% |

| 普东医疗 (871516) | 1970. 78万元 | 25.1% | 55. 61万元 | 691.05% |

| 亚格光电 (839613) | 1027.08万元 | 3.75% | 109.22万元 | - 10.87% |

资料来源:公司资料、观研天下整理(zlj、xd)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国激光医疗设备市场现状深度研究与投资趋势调研报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国激光医疗设备行业发展概述

第一节 激光医疗设备行业发展情况概述

一、激光医疗设备行业相关定义

二、激光医疗设备特点分析

三、激光医疗设备行业基本情况介绍

四、激光医疗设备行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、激光医疗设备行业需求主体分析

第二节 中国激光医疗设备行业生命周期分析

一、激光医疗设备行业生命周期理论概述

二、激光医疗设备行业所属的生命周期分析

第三节 激光医疗设备行业经济指标分析

一、激光医疗设备行业的赢利性分析

二、激光医疗设备行业的经济周期分析

三、激光医疗设备行业附加值的提升空间分析

第二章 2019-2023年全球激光医疗设备行业市场发展现状分析

第一节 全球激光医疗设备行业发展历程回顾

第二节 全球激光医疗设备行业市场规模与区域分布情况

第三节 亚洲激光医疗设备行业地区市场分析

一、亚洲激光医疗设备行业市场现状分析

二、亚洲激光医疗设备行业市场规模与市场需求分析

三、亚洲激光医疗设备行业市场前景分析

第四节 北美激光医疗设备行业地区市场分析

一、北美激光医疗设备行业市场现状分析

二、北美激光医疗设备行业市场规模与市场需求分析

三、北美激光医疗设备行业市场前景分析

第五节 欧洲激光医疗设备行业地区市场分析

一、欧洲激光医疗设备行业市场现状分析

二、欧洲激光医疗设备行业市场规模与市场需求分析

三、欧洲激光医疗设备行业市场前景分析

第六节 2024-2031年世界激光医疗设备行业分布走势预测

第七节 2024-2031年全球激光医疗设备行业市场规模预测

第三章 中国激光医疗设备行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对激光医疗设备行业的影响分析

第三节 中国激光医疗设备行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对激光医疗设备行业的影响分析

第五节 中国激光医疗设备行业产业社会环境分析

第四章 中国激光医疗设备行业运行情况

第一节 中国激光医疗设备行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国激光医疗设备行业市场规模分析

一、影响中国激光医疗设备行业市场规模的因素

二、中国激光医疗设备行业市场规模

三、中国激光医疗设备行业市场规模解析

第三节 中国激光医疗设备行业供应情况分析

一、中国激光医疗设备行业供应规模

二、中国激光医疗设备行业供应特点

第四节 中国激光医疗设备行业需求情况分析

一、中国激光医疗设备行业需求规模

二、中国激光医疗设备行业需求特点

第五节 中国激光医疗设备行业供需平衡分析

第五章 中国激光医疗设备行业产业链和细分市场分析

第一节 中国激光医疗设备行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、激光医疗设备行业产业链图解

第二节 中国激光医疗设备行业产业链环节分析

一、上游产业发展现状

二、上游产业对激光医疗设备行业的影响分析

三、下游产业发展现状

四、下游产业对激光医疗设备行业的影响分析

第三节 我国激光医疗设备行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国激光医疗设备行业市场竞争分析

第一节 中国激光医疗设备行业竞争现状分析

一、中国激光医疗设备行业竞争格局分析

二、中国激光医疗设备行业主要品牌分析

第二节 中国激光医疗设备行业集中度分析

一、中国激光医疗设备行业市场集中度影响因素分析

二、中国激光医疗设备行业市场集中度分析

第三节 中国激光医疗设备行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国激光医疗设备行业模型分析

第一节 中国激光医疗设备行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国激光医疗设备行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国激光医疗设备行业SWOT分析结论

第三节 中国激光医疗设备行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国激光医疗设备行业需求特点与动态分析

第一节 中国激光医疗设备行业市场动态情况

第二节 中国激光医疗设备行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 激光医疗设备行业成本结构分析

第四节 激光医疗设备行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国激光医疗设备行业价格现状分析

第六节 中国激光医疗设备行业平均价格走势预测

一、中国激光医疗设备行业平均价格趋势分析

二、中国激光医疗设备行业平均价格变动的影响因素

第九章 中国激光医疗设备行业所属行业运行数据监测

第一节 中国激光医疗设备行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国激光医疗设备行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国激光医疗设备行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国激光医疗设备行业区域市场现状分析

第一节 中国激光医疗设备行业区域市场规模分析

一、影响激光医疗设备行业区域市场分布的因素

二、中国激光医疗设备行业区域市场分布

第二节 中国华东地区激光医疗设备行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区激光医疗设备行业市场分析

(1)华东地区激光医疗设备行业市场规模

(2)华东地区激光医疗设备行业市场现状

(3)华东地区激光医疗设备行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区激光医疗设备行业市场分析

(1)华中地区激光医疗设备行业市场规模

(2)华中地区激光医疗设备行业市场现状

(3)华中地区激光医疗设备行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区激光医疗设备行业市场分析

(1)华南地区激光医疗设备行业市场规模

(2)华南地区激光医疗设备行业市场现状

(3)华南地区激光医疗设备行业市场规模预测

第五节 华北地区激光医疗设备行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区激光医疗设备行业市场分析

(1)华北地区激光医疗设备行业市场规模

(2)华北地区激光医疗设备行业市场现状

(3)华北地区激光医疗设备行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区激光医疗设备行业市场分析

(1)东北地区激光医疗设备行业市场规模

(2)东北地区激光医疗设备行业市场现状

(3)东北地区激光医疗设备行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区激光医疗设备行业市场分析

(1)西南地区激光医疗设备行业市场规模

(2)西南地区激光医疗设备行业市场现状

(3)西南地区激光医疗设备行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区激光医疗设备行业市场分析

(1)西北地区激光医疗设备行业市场规模

(2)西北地区激光医疗设备行业市场现状

(3)西北地区激光医疗设备行业市场规模预测

第十一章 激光医疗设备行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国激光医疗设备行业发展前景分析与预测

第一节 中国激光医疗设备行业未来发展前景分析

一、激光医疗设备行业国内投资环境分析

二、中国激光医疗设备行业市场机会分析

三、中国激光医疗设备行业投资增速预测

第二节 中国激光医疗设备行业未来发展趋势预测

第三节 中国激光医疗设备行业规模发展预测

一、中国激光医疗设备行业市场规模预测

二、中国激光医疗设备行业市场规模增速预测

三、中国激光医疗设备行业产值规模预测

四、中国激光医疗设备行业产值增速预测

五、中国激光医疗设备行业供需情况预测

第四节 中国激光医疗设备行业盈利走势预测

第十三章 2024-2031年中国激光医疗设备行业进入壁垒与投资风险分析

第一节 中国激光医疗设备行业进入壁垒分析

一、激光医疗设备行业资金壁垒分析

二、激光医疗设备行业技术壁垒分析

三、激光医疗设备行业人才壁垒分析

四、激光医疗设备行业品牌壁垒分析

五、激光医疗设备行业其他壁垒分析

第二节 激光医疗设备行业风险分析

一、激光医疗设备行业宏观环境风险

二、激光医疗设备行业技术风险

三、激光医疗设备行业竞争风险

四、激光医疗设备行业其他风险

第三节 中国激光医疗设备行业存在的问题

第四节 中国激光医疗设备行业解决问题的策略分析

第十四章 2024-2031年中国激光医疗设备行业研究结论及投资建议

第一节 观研天下中国激光医疗设备行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国激光医疗设备行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 激光医疗设备行业营销策略分析

一、激光医疗设备行业产品策略

二、激光医疗设备行业定价策略

三、激光医疗设备行业渠道策略

四、激光医疗设备行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······