一、行业相关概述

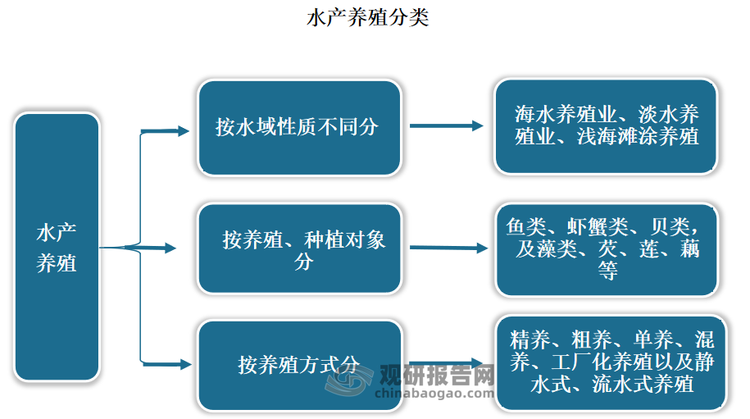

水产养殖业为农业生产部门之一,是渔业的重要组成部分,是人类利用可供养殖(包括种植)的水域,按照养殖对象的生态习性和对水域环境条件的要求,运用水产养殖技术和设施,从事水生经济动、植物养殖。

水产养殖业按水域性质不同分为海水养殖业、淡水养殖业、浅海滩涂养殖;按养殖、种植对象,分为鱼类、虾蟹类、贝类,及藻类、芡、莲、藕等;按养殖方式,可分为精养、粗养、单养、混养、工厂化养殖以及静水式、流水式养殖。

资料来源:观研天下整理

二、行业相关政策

近些年来,为了推动水产养殖行业的发展,我国陆续发布了许多相关政策,如2022年2月农业农村部发布的《关于促进“十四五”远洋渔业高质量发展的意见》提到以远洋渔业基地建设为核心,拓展水产品加工、储藏及渔船修造等领域,积极发展水产养殖,构建远洋渔业全产业链发展新格局。融合当地发展需求,盘活现有渔船,发展水产养殖,鼓励全产业链深度合作,带动当地经济社会协调发展。

我国水产养殖行业相关政策

| 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 2021年11月 | 国务院 | “十四五”推进农业农村现代化规划 | 水产养殖转型升级。实施水产健康养殖提升行动,创建一批国家级水产健康养殖和生态养殖示范区。发展深远海大型智能化养殖渔场。 |

| 2022年2月 | 农业农村部 | 关于促进“十四五”远洋渔业高质量发展的意见 | 以远洋渔业基地建设为核心,拓展水产品加工、储藏及渔船修造等领域,积极发展水产养殖,构建远洋渔业全产业链发展新格局。融合当地发展需求,盘活现有渔船,发展水产养殖,鼓励全产业链深度合作,带动当地经济社会协调发展。 |

| 2022年9月 | 农业农村部 | 关于扩大当前农业农村基础设施建设投资的工作方案 | 在水产养殖重点省份建设一批高标准水产养殖园区、工厂化水产养殖设施、深远海养殖装备,完善池塘尾水净化核心工程以及配套工程、苗种繁育和养殖车间、循环水养殖设备以及养殖精准饲喂和智能信息化控制等设施设备、桁架类深水网箱和养殖工船等。 |

| 2022年7月 | 农业农村部 | 关于推进政策性开发性金融支持农业农村基础设施建设的通知 | 支持发展立体生态水产养殖,推动陆基工厂化水产养殖和深远海大型智能化养殖渔场建设,加强渔港建设。支持绿色农业生产基地、水产养殖和生态养殖示范区建设。 |

| 2022年12月 | 国务院 | 扩大内需战略规划纲要(2022-2035年) | 推进水产绿色健康养殖,规范有序发展海洋渔业。 |

| 2023年3月 | 农业农村部 | 国家农业绿色发展先行区整建制全要素全链条推进农业面源污染综合防治实施方案 | 在水产养殖量大的先行区,推行复合人工湿地、“三池两坝” 、池塘底排污等尾水处理方式,发展池塘“鱼菜共生”综合种养,实现水产养殖尾水达标排放和循环利用。 |

| 2023年6月 | 农业农村部 | 关于加快推进深远海养殖发展的意见 | 积极围绕装备制造、养殖生产、加工流通和品牌培育等重点环节,促进一二三产业相互融合、协调发展,不断提高产业综合效益。大力推行健康养殖,根据环境承载力,科学确定养殖模式、品种和密度,规范使用国家批准的兽药、饲料和饲料添加剂,确保产品质量安全。 |

资料来源:观研天下整理

为了响应国家号召,各省市出台一系列政策,积极推动水产养殖行业的发展,比如2022年9月江西省发布的《江西省农业农村减排固碳实施方案》提出开展工厂化水产养殖、池塘工程化循环水养殖、水产养殖物联网等现代渔业装备设施建设,提升水产养殖信息化和智能化水平。推进智慧水产养殖,应用物联网、大数据、质量可追溯等现代化信息技术,建设一批集“生产+科技”为一体的数字渔业示范基地。

部分省市水产养殖行业相关政策

| 省市 | 发布时间 | 政策名称 | 主要内容 |

| 河南省 | 2021年12月 | 河南省“十四五”乡村振兴和农业农村现代化规划 | 建设国家级和省级水产供种繁育基地,保障主要水产养殖品种种源供应。到2025年,全省农机总动力稳定在1.05亿千瓦左右,主要农作物耕种收综合机械化率达到90%以上,设施农业、畜牧养殖、水产养殖和农产品初加工机械化率总体达到50%以上。 |

| 贵州省 | 2022年1月 | 关于加快推进生态渔业高质量发展的意见 | 重点发展名特优品种及优质大宗水产品种,鼓励养殖经济价值较高的品种,提高水产养殖收益。加大渔业机械购置补贴力度,支持符合条件的水产养殖装备纳入农机购置补贴范围。 |

| 广东省 | 2022年5月 | 关于加快推进现代渔业高质量发展的意见 | 进智慧水产养殖,构建基于物联网的水产养殖生产和管理系统。高标准打造一批美丽渔场,推动传统水产养殖场生态化、景观化、休闲化改造,发展观光渔业、渔事体验、休闲垂钓、科普教育、文化健康等产业。 |

| 江西省 | 2022年9月 | 江西省农业农村减排固碳实施方案 | 开展工厂化水产养殖、池塘工程化循环水养殖、水产养殖物联网等现代渔业装备设施建设,提升水产养殖信息化和智能化水平。推进智慧水产养殖,应用物联网、大数据、质量可追溯等现代化信息技术,建设一批集“生产+科技”为一体的数字渔业示范基地。 |

| 海南省 | 2023年3月 | 加快渔业转型升级 促进海南渔业高质量发展三年行动方案(2023—2025年) | 实施水产养殖绿色发展行动。探索集中取排水和集中尾水处理模式。有序推动全省养殖池塘绿色改造升级,实施一批1000亩以上的集中连片养殖区开展标准化生产型项目和美丽渔场项目改造升级。推动万宁小海周边水产养殖绿色改造。 |

| 山西省 | 2023年3月 | 美丽山西建设规划纲要(2023-2035年) | 推广生态健康养殖技术,强化养殖尾水综合治理,实施水产养殖用药减量行动,促进水产养殖绿色健康发展。 |

| 江西省 | 2023年3月 | 江西省“十四五”渔业渔政发展规划 | 聚焦水产种业、疫病防控、水产养殖、水产品加工等关键领域,加快研发与创新一批核心技术及产品。加强水产养殖用投入品监督管理,强化规范用药宣传培训。 |

资料来源:观研天下整理

三、行业市场发展情况

1、需求稳定增多,水产品在我国居民膳食结构中的比重不断增加

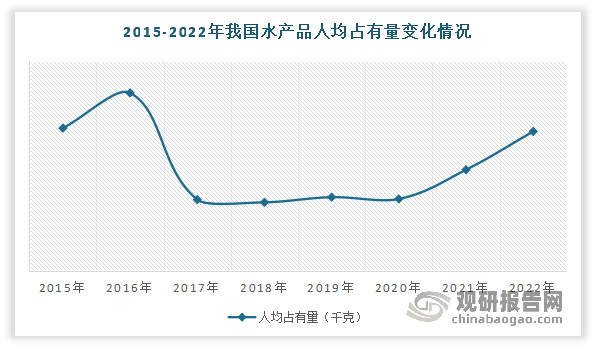

水产品作为低脂且优质的蛋白质食物,还含有丰富的人体所需微量元素,符合现代人健康养生的生活需求,因此越来越广大消费者的喜爱。数据显示,2021年我国水产品表观需求量为6678.29万吨,较上一年度增长了2%。2022年我国水产品表观消费量超6700万吨,人均占有量达到48.63千克,比上年增长2.68%。

数据来源:观研天下整理

2、目前我国是世界最大的水产品生产国

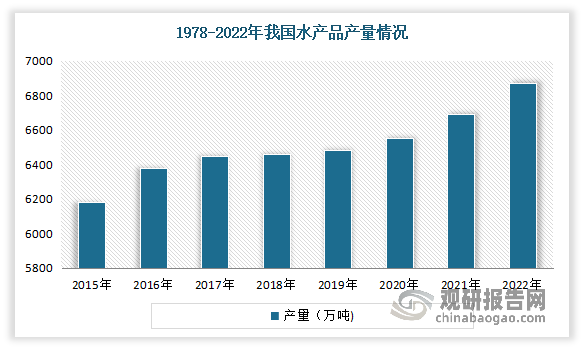

随着我国经济的快速发展,居民生活水平随之不断提升,使得我国消费结构不断优化和改善,水产品在膳食结构中的比重不断增加,进而推动了我国水产品总产量的不断提升。到目前我国是世界最大的水产品生产国。有相关数据显示,1978-2022年我国水产品产量由 465.4 万吨增长至 6868.8 万吨,CAGR 为 6.3%。

数据来源:观研天下整理

3、水产养殖总产值不断提升

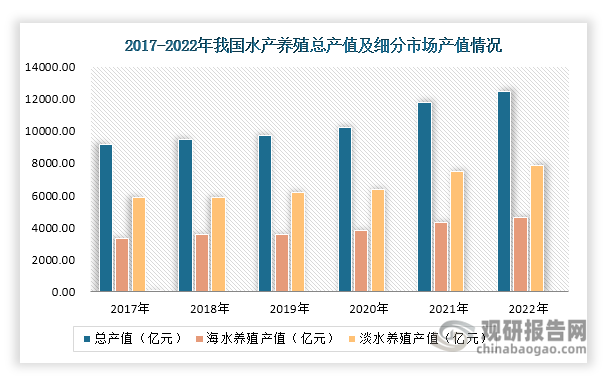

近年来我国水产养殖产值不断提升。数据显示,我国水产养殖总产值由2017年的9183.65亿元增长至2022年的12501.87亿元。从细分市场来看,海水养殖产值由2017年的3307.4亿元增长至2022年的4638.84亿元;淡水养殖产值由2017年的5876.25亿元增长至7863.03亿元。

数据来源:农业农村部渔业渔政管理局、观研天下整理

4、水产养殖产量保持稳定增长,成为水产产量增长的主要来源

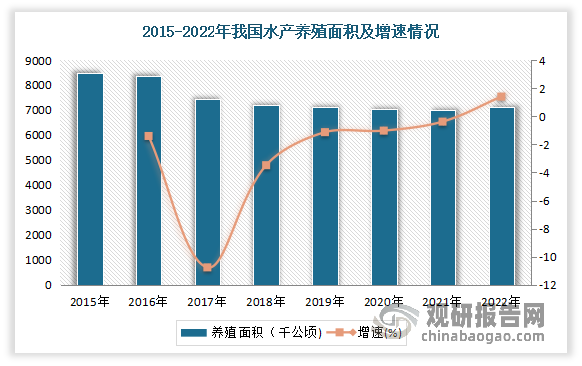

随着近年来我国环保意识的不断提升,全国多地发起保护生态环境、整治养殖污染的行动,内陆地区大量养殖网箱被拆除,虾塘、鱼塘被回填、封井、禁养,沿海地区不少滩涂也被划出禁养区,不少蚝排、蚝桩也被拆除,使得我国水产养殖面积呈现下降态势。数据显示,2022年我国水产养殖面积7107.50千公顷,同比增长1.40%。

数据来源:观研天下整理

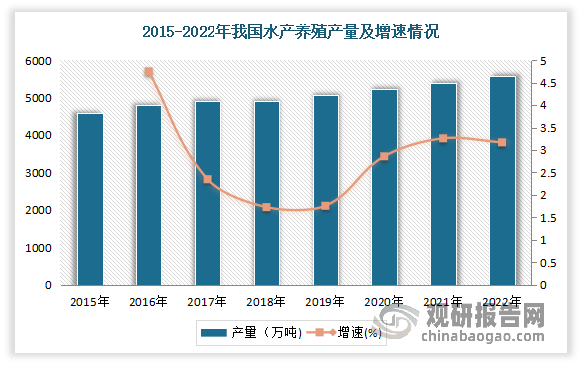

我国水产养殖是中国农业结构中发展最快的产业之一。得益于我国水产养殖技术的不断提升和养殖规模化的持续推进,虽然我国水产养殖面积逐年下降,但养殖产量并没有受到影响,依然保持增长趋势。数据显示,2022年我国水产养殖产量5565.46万吨,同比增长3.17%。

数据来源:观研天下整理

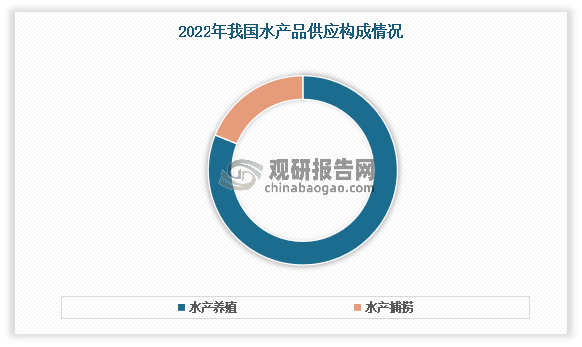

到目前水产养殖产量成为我国水产产量增长的主要来源。据了解,我国水产品主要供应来源包括海水捕捞、海水养殖、淡水捕捞、淡水养殖。但近年为了保护海洋和内陆水域环境,我国出台一系列政策严格控制捕捞强度,长江十年禁渔、湖泊水库退渔还湖,淡水捕捞无更多增长空间;而在“十四五”渔业规划中,我国海域内的捕捞产量也被严格限制在 1000 万吨以内,2022 年海水和淡水捕捞占我国水产品供应的比重不到两成。因此在控制野生捕捞的政策下,水产养殖成为水产产量增长的主要来源。有数据显示,2022年水产养殖产量占比81.1%;而水产捕捞产量(1300.45万吨)占比18.9%,不足2成。

数据来源:观研天下整理

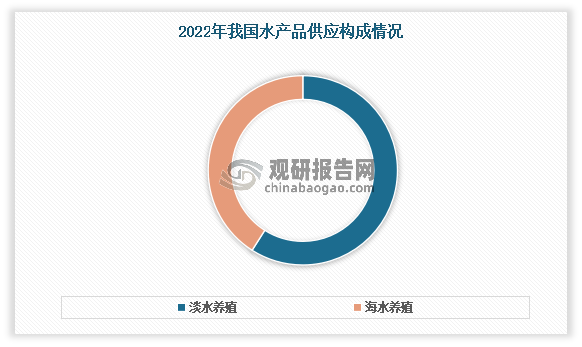

5、目前我国水产养殖主要以淡水养殖为主,产量占市场的59%

目前在我国水产养殖市场上,主要以淡水养殖为主,其2022年产量为3285 万吨,占水产养殖总产量的59%,占水产品供应比重的47.8%。其次为海水养殖,2022年产量为 2283 万吨,占水产养殖总产量的41%,占水产品供应比重为 33.2%。

数据来源:观研天下整理

淡水养殖方面:产量呈现不断增长态势,主要以鱼类为主

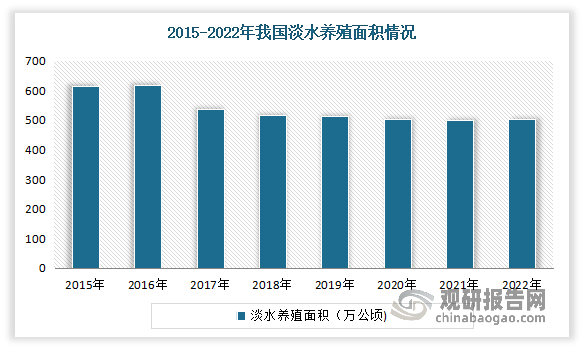

淡水养殖是指在淡水环境中,如池塘、水库、湖泊、江河等地,通过人工干预和技术手段,饲养和繁殖水产经济动物(如鱼类)和水生经济植物的活动。近年来我国淡水养殖面积呈现下降态势。2022年我国淡水养殖面积5033.08千公顷,同比增长0.99%,较2021年略微回升。

数据来源:观研天下整理

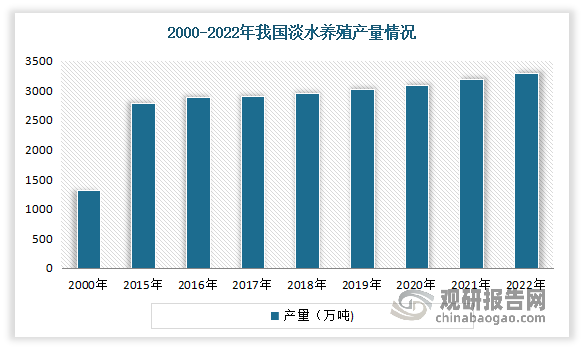

而虽然淡水养殖面积呈现下降态势,但由于养殖技术在逐年优化,养殖产出效率逐年提高,我国淡水养殖产量呈现不断增长态势。数据显示,2000-2022 年我国淡水养殖产量从 1308.9 万吨涨至 3284.9 万吨,CAGR 达到 4.3%,占 水产品整体供应的比重从 35.3%涨至 47.8%。

数据来源:观研天下整理

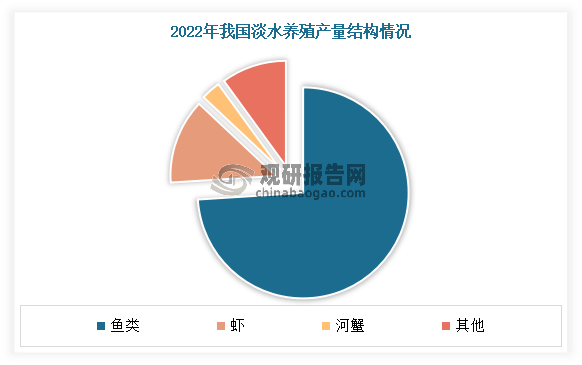

目前在我国淡水养殖中,主要以鱼类为主。数据显示,2022 年我国淡水养殖鱼产量有 2710.5 万吨,其中传统家鱼(草、鲢、鳙、鲤、鲫)产量占比近七成。其次为虾类,产量为 408.1 万吨,其中克氏原螯虾(俗称小龙虾)占比超七成。另外2017-2022 年虾类养殖产量 CAGR 最快,达到 13.5%,主要因小龙虾的消费群体扩大以及食用周期延长,需求呈现快速增长态势,助推产量的增长。

数据来源:观研天下整理

目前在我国淡水养殖中,池塘水域产量最高,工厂化养殖已发展成主要方式。据相关数据显示,2017-2022 年我国池塘水域产量从 2122.2 万吨增至 2414.3 万吨,增长 13.8%,得益于其便于管理实现高产。而相比之下,工厂化养殖因具有高效、安全、节约等优点,面对日本核污水排放,工厂化养殖能够有效控制饲料来源和质量,通过监控饲料的成分,确保其符合安全标准,使得发展较好,2017-2022年其产量从 18.9 万吨增至 40.3 万吨,增长 113.1%,已然超过网箱。

海水养殖方面:产量稳步提升,其中贝类占绝大多数

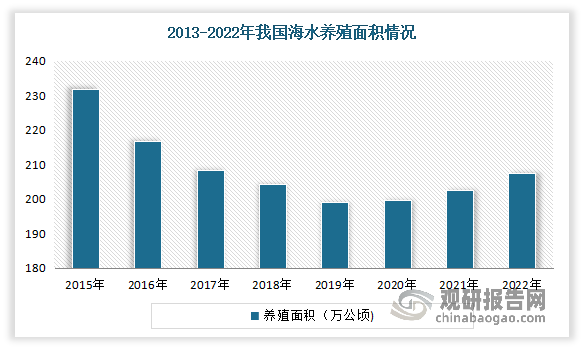

海水养殖是利用沿海的浅海滩涂养殖海洋水生经济动植物的生产活动,包括浅海养殖、滩涂养殖、港湾养殖等。2015年以来由于我国大幅缩减大中型水域以及河道的围栏、网箱养殖面积,提高养殖效率成为提升水产养殖产量的唯一途径,使得我国海水养殖面积呈现下降态势。到 2021年国内海水养殖效率 10.9 吨/公顷,较 2013 年低点上升 51.9%。但自2019年以来,我国海水养殖面积呈现回升态势。数据显示,2022年我国海水养殖面积2074.42千公顷,同比增长2.41%

数据来源:观研天下整理

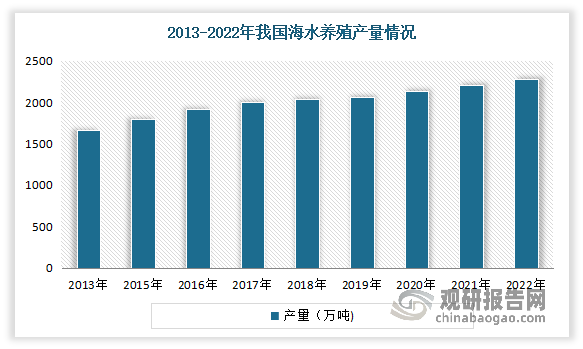

产量方面,近年国内海水养殖产量稳步提升。数据显示,2013-2021 年我国海水养殖产量由 1664.7 万吨增长至 2211.1 万吨,CAGR 为 3.6%。2022年我国海水养殖产量2275.70万吨,同比增长2.92%。

数据来源:观研天下整理

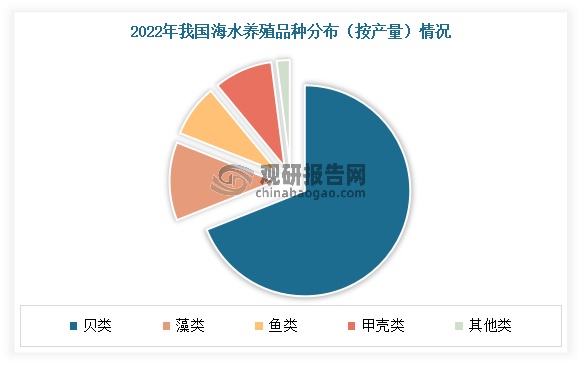

目前我国海水养殖品种丰富,由鱼类、甲壳类、贝类、藻类等品种组成,其中贝类占绝大多数。数据显示,2022年我国贝类产量为1569.58万吨,占海水养殖总产量的69%;其次为藻类,产量为271.39万吨,占海水养殖总产量的12%。

数据来源:观研天下整理

值得一提的是,国内深远海养殖发展潜力较大。自2023年6月农业农村部、工业和信息化部、国家发展改革委等八部门印发《关于加快推进深远海养殖发展的意见》以来,国内各地各部门便积极推进深远海养殖规模迅速扩大。截至2023年12月,沿海各地已建成重力式网箱2万余口、桁架类网箱40个、养殖工船4艘,深远海养殖水体4398万立方米,产量39.3万吨,比“十三五”初期分别增加3.3倍和2.4倍,我国深远海养殖产业集聚也初步显现。

当前各地政策保障也在不断加强,海南、山东、浙江、福建等地对桁架类网箱和养殖工船给予1000万元至1.5亿元补助。而在2024年1月15日,我国农业农村部渔业渔政管理局在京召开深远海养殖发展座谈会。会议指出,发展深远海养殖大有可为,是今后海洋渔业发展的重要潜力所在,对于保障水产品稳定有效供给、加快渔业现代化发展、建设农业强国具有重要意义。

此外,随着人工智能、物联网、大数据、云计算等技术的不断发展,智慧水产养殖模式也将逐渐成为我国水产养殖行业的重要发展方向,具有广阔的推广应用前景。

四、行业竞争情况

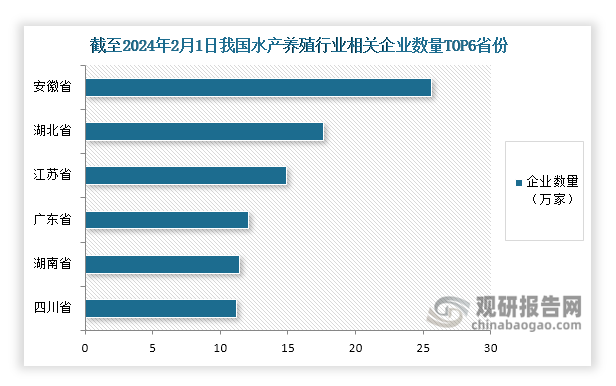

我国水产养殖行业产业链条较长,涉及种苗、水产饲料、水产用药、养殖用具、成鱼养殖等多项环节。因此,我国水产养殖行业相关企业数量众多。企查查数据显示,截至2024年2月1日,我国水产养殖行业相关企业数量超过160万家,注册资本在1000万以下的企业占比超过九成。其中,安徽省相关企业数量最多,达到25.6万家,其次是湖北省和江苏省,相关企业数量分别为17.6万家和14.9万家。

数据来源:企查查、观研天下整理

当前,我国水产养殖行业主要有獐子岛(002069)、好当家(600467)、开创国际(600097)、大湖股份(600257)、通威股份(600438)、百洋股份(002696)等上市公司,主营业务涉及海水增养殖、海淡水产品养殖等。

我国水产养殖行业部分上市公司情况

| 公司简称 | 成立时间 | 公司介绍 |

| 獐子岛(002069) | 1992年9月 | 獐子岛集团股份有限公司是国家农业产业龙头企业、国家高新技术企业,现已成为以海珍品种业、海水增养殖、海洋食品为主业,集冷链物流、渔业装备等相关多元产业为一体的综合型海洋企业。 |

| 好当家(600467) | 1993年1月 | 山东好当家海洋发展股份有限公司是一家集水产养殖、食品加工、海洋捕捞于一体的综合性企业,拥有近10万亩海水养殖基地、100多万平方米的海参育苗基地,投放约25万个海上育苗网箱。 |

| 开创国际(600097) | 1993年10月 | 上海开创国际海洋资源股份有限公司主要从事远洋渔业捕捞,海淡水产品养殖,渔船、渔业机械、船舶设备及配件、绳网及相关产品、日用百货的销售,仓储服务,信息技术服务,经营进出口业务等。 |

| 大湖股份(600257) | 1999年1月 | 大湖水殖股份有限公司是一家以“水面资本化”模式上市的公司,主要业务分为两个板块:一是健康产品的生产与销售,包括淡水鱼类及相关水产品的养殖、加工、销售贸易,白酒产品的生产与销售,药品、医疗器械、保健品以及与健康相关产品等的连锁零售及批发业务;二是以康复护理医院运营管理的健康医疗服务业务。 |

| 通威股份(600438) | 1995年12月 | 通威股份有限公司是由通威集团控股,以饲料工业为主,同时涉足水产研究、水产养殖、肉制品加工及动物保健等相关领域的大型农业科技型上市公司,系农业产业化国家重点龙头企业。 |

| 百洋股份(002696) | 2000年4月 | 百洋产业投资集团股份有限公司集团总部位于素有中国“绿城”之称的广西南宁市,是一家集科技研发、技术服务、水产及畜禽饲料、水产食品、海产品以及生物保健品等为一体的综合性企业集团。 |

| 国联水产(300094) | 2001年3月 | 湛江国联水产开发股份有限公司专注于水产行业,现已发展成为集育苗、工厂化养殖、饲料、海洋食品加工、国内国际贸易、水产科研为一体的全产业链跨国集团企业。 |

| ST东洋(002086) | 2001年12月 | 山东东方海洋科技股份有限公司主营业务为海洋牧场生态养殖、水产品加工出口及精深加工、大健康产业,保税物流、休闲渔业等。 |

资料来源:公开资料、观研天下整理

从企业业绩来看,2023年前三季度好当家(600467)、开创国际(600097)、通威股份(600438)、国联水产(300094)四家公司实现营业收入同比增长但归母净利润同比下降;大湖股份(600257)、百洋股份(002696)、ST东洋(002086)三家公司营业收入和归母净利润同比双下降;獐子岛(002069)营业收入同比下降,但归母净利润同比增长达到833.08%。

2023年前三季度我国水产养殖行业部分上市公司营收情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 獐子岛(002069) | 12.81亿元 | -15.51% | 2481万元 | 833.08% |

| 好当家(600467) | 10.69亿元 | 12.31% | 3687万元 | -27.75% |

| 开创国际(600097) | 12.13亿元 | 5.40% | 1640万元 | -62.84% |

| 大湖股份(600257) | 8.728亿元 | -12.55% | 234.7万元 | -12.55% |

| 通威股份(600438) | 1114亿元 | 9.15% | 163.0亿元 | -24.98% |

| 百洋股份(002696) | 19.73亿元 | -16.94% | 856.5万元 | -86.67% |

| 国联水产(300094) | 39.72亿元 | 0.59% | -2.352亿元 | -552.58% |

| ST东洋(002086) | 3.252亿元 | -31.22% | -5186万元 | -252.67% |

数据来源:各公司财报、东方财富网、观研天下整理

五、行业相关动态

从企业动态来看,2023年3月,风脉能源(武汉)股份有限公司将在武汉市江夏区山坡街道投资30亿元,进行低碳高效水产养殖综合开发,包括生态养殖、光伏发电、水产深加工三大板块,其中生态养殖板块总投资1亿元;2023年6月,高盛资产管理公司表示,将以66亿挪威克朗(约合6亿美元)现金收购挪威水产养殖服务提供商Froy的控股权。2023年7月,宁波农商发展集团宁海水产养殖项目开工,该项目总投资约8.7亿元,总用地面积约1832亩,养殖水体超45万立方米,用于养殖南美白对虾;2023年7月,大湖水殖股份有限公司在互动平台回答投资者提问时表示,公司目前在运营的生态养殖湖面有津市西湖、汉寿安乐湖、澧县王家厂水库、皂市水库,养殖面积共计约为17万亩。

2023年10月,富煌三珍食品集团有限公司获得新一轮融资,轮次是股权投资;同年同月,广东粤海饲料集团股份有限公司发布公告称,以自有资金人民币500万元投资设立全资子公司广东粤海碣石水产养殖有限公司;2024年1月,江西中寰水产有限公司成立,注册资本1.00亿元人民币,经营范围含许可项目:水产养殖等;2024年1月,东营通威渔业有限公司宣布,其成功通过国际权威机构NSF无抗生素产品和BAP最佳水产养殖规范,成为全国首家获得“双认证”的对虾养殖企业。

2023年-2024年1月我国水产养殖行业企业动态

| 公司简称 | 时间 | 事件 |

| 风脉能源(武汉)股份有限公司 | 2023年3月 | 风脉能源(武汉)股份有限公司将在武汉市江夏区山坡街道投资30亿元,进行低碳高效水产养殖综合开发,包括生态养殖、光伏发电、水产深加工三大板块,其中生态养殖板块总投资1亿元,光伏发电板块总投资24亿元,水产深加工板块总投资5亿元。 |

| 高盛资产管理公司 | 2023年6月 | 高盛资产管理公司表示,将以66亿挪威克朗(约合6亿美元)现金收购挪威水产养殖服务提供商Froy的控股权。该公司表示,已达成协议,将以每股76.50克朗的价格从Salmar的一家子公司手中收购Froy的72%股份,并将以同样的价格竞购剩余股份。 |

| 宁波农商发展集团 | 2023年7月 | 宁波农商发展集团宁海水产养殖项目开工,该项目总投资约8.7亿元,总用地面积约1832亩,养殖水体超45万立方米,用于养殖南美白对虾。 |

| 大湖水殖股份有限公司 | 2023年7月 | 大湖水殖股份有限公司在互动平台回答投资者提问时表示,公司目前在运营的生态养殖湖面有津市西湖、汉寿安乐湖、澧县王家厂水库、皂市水库,养殖面积共计约为17万亩。 |

| 通威股份有限公司 | 2023年7月 | 通威股份有限公司在互动平台回答投资者提问时表示,公司2022年正式启动了年产1万吨对虾工厂化养殖项目,其中一期项目已于2023年上半年投产。 |

| 富煌三珍食品集团有限公司 | 2023年10月 | 富煌三珍食品集团有限公司获得新一轮融资,轮次是股权投资,投资方是合肥建投资本和安徽现代农业创投。 |

| 广东粤海饲料集团股份有限公司 | 2023年10月 | 广东粤海饲料集团股份有限公司发布公告称,以自有资金人民币500万元投资设立全资子公司广东粤海碣石水产养殖有限公司,拟与陆丰市人民政府及当地国企进行战略合作,在汕尾后湖规划建设风渔融合型海洋牧场智能网箱渔业养殖示范项目。 |

| 江西中寰水产有限公司 | 2024年1月 | 江西中寰水产有限公司成立,注册资本1.00亿元人民币,经营范围含许可项目:水产养殖、水产苗种生产、道路货物运输(不含危险货物)、食品生产等。 |

| 东营通威渔业有限公司 | 2024年1月 | 东营通威渔业有限公司宣布,其成功通过国际权威机构NSF无抗生素产品和BAP最佳水产养殖规范,成为全国首家获得“双认证”的对虾养殖企业。 |

资料来源:公开资料、观研天下整理(WW、WJ)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国水产养殖行业发展趋势研究与投资前景预测报告(2024-2031)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国水产养殖行业发展概述

第一节 水产养殖行业发展情况概述

一、水产养殖行业相关定义

二、水产养殖特点分析

三、水产养殖行业基本情况介绍

四、水产养殖行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、水产养殖行业需求主体分析

第二节 中国水产养殖行业生命周期分析

一、水产养殖行业生命周期理论概述

二、水产养殖行业所属的生命周期分析

第三节 水产养殖行业经济指标分析

一、水产养殖行业的赢利性分析

二、水产养殖行业的经济周期分析

三、水产养殖行业附加值的提升空间分析

第二章 2019-2023年全球水产养殖行业市场发展现状分析

第一节 全球水产养殖行业发展历程回顾

第二节 全球水产养殖行业市场规模与区域分布情况

第三节 亚洲水产养殖行业地区市场分析

一、亚洲水产养殖行业市场现状分析

二、亚洲水产养殖行业市场规模与市场需求分析

三、亚洲水产养殖行业市场前景分析

第四节 北美水产养殖行业地区市场分析

一、北美水产养殖行业市场现状分析

二、北美水产养殖行业市场规模与市场需求分析

三、北美水产养殖行业市场前景分析

第五节 欧洲水产养殖行业地区市场分析

一、欧洲水产养殖行业市场现状分析

二、欧洲水产养殖行业市场规模与市场需求分析

三、欧洲水产养殖行业市场前景分析

第六节 2024-2031年世界水产养殖行业分布走势预测

第七节 2024-2031年全球水产养殖行业市场规模预测

第三章 中国水产养殖行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对水产养殖行业的影响分析

第三节 中国水产养殖行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对水产养殖行业的影响分析

第五节 中国水产养殖行业产业社会环境分析

第四章 中国水产养殖行业运行情况

第一节 中国水产养殖行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国水产养殖行业市场规模分析

一、影响中国水产养殖行业市场规模的因素

二、中国水产养殖行业市场规模

三、中国水产养殖行业市场规模解析

第三节 中国水产养殖行业供应情况分析

一、中国水产养殖行业供应规模

二、中国水产养殖行业供应特点

第四节 中国水产养殖行业需求情况分析

一、中国水产养殖行业需求规模

二、中国水产养殖行业需求特点

第五节 中国水产养殖行业供需平衡分析

第五章 中国水产养殖行业产业链和细分市场分析

第一节 中国水产养殖行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、水产养殖行业产业链图解

第二节 中国水产养殖行业产业链环节分析

一、上游产业发展现状

二、上游产业对水产养殖行业的影响分析

三、下游产业发展现状

四、下游产业对水产养殖行业的影响分析

第三节 我国水产养殖行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国水产养殖行业市场竞争分析

第一节 中国水产养殖行业竞争现状分析

一、中国水产养殖行业竞争格局分析

二、中国水产养殖行业主要品牌分析

第二节 中国水产养殖行业集中度分析

一、中国水产养殖行业市场集中度影响因素分析

二、中国水产养殖行业市场集中度分析

第三节 中国水产养殖行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国水产养殖行业模型分析

第一节 中国水产养殖行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国水产养殖行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国水产养殖行业SWOT分析结论

第三节 中国水产养殖行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国水产养殖行业需求特点与动态分析

第一节 中国水产养殖行业市场动态情况

第二节 中国水产养殖行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 水产养殖行业成本结构分析

第四节 水产养殖行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国水产养殖行业价格现状分析

第六节 中国水产养殖行业平均价格走势预测

一、中国水产养殖行业平均价格趋势分析

二、中国水产养殖行业平均价格变动的影响因素

第九章 中国水产养殖行业所属行业运行数据监测

第一节 中国水产养殖行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国水产养殖行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国水产养殖行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国水产养殖行业区域市场现状分析

第一节 中国水产养殖行业区域市场规模分析

一、影响水产养殖行业区域市场分布的因素

二、中国水产养殖行业区域市场分布

第二节 中国华东地区水产养殖行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区水产养殖行业市场分析

(1)华东地区水产养殖行业市场规模

(2)华东地区水产养殖行业市场现状

(3)华东地区水产养殖行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区水产养殖行业市场分析

(1)华中地区水产养殖行业市场规模

(2)华中地区水产养殖行业市场现状

(3)华中地区水产养殖行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区水产养殖行业市场分析

(1)华南地区水产养殖行业市场规模

(2)华南地区水产养殖行业市场现状

(3)华南地区水产养殖行业市场规模预测

第五节 华北地区水产养殖行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区水产养殖行业市场分析

(1)华北地区水产养殖行业市场规模

(2)华北地区水产养殖行业市场现状

(3)华北地区水产养殖行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区水产养殖行业市场分析

(1)东北地区水产养殖行业市场规模

(2)东北地区水产养殖行业市场现状

(3)东北地区水产养殖行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区水产养殖行业市场分析

(1)西南地区水产养殖行业市场规模

(2)西南地区水产养殖行业市场现状

(3)西南地区水产养殖行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区水产养殖行业市场分析

(1)西北地区水产养殖行业市场规模

(2)西北地区水产养殖行业市场现状

(3)西北地区水产养殖行业市场规模预测

第十一章 水产养殖行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国水产养殖行业发展前景分析与预测

第一节 中国水产养殖行业未来发展前景分析

一、水产养殖行业国内投资环境分析

二、中国水产养殖行业市场机会分析

三、中国水产养殖行业投资增速预测

第二节 中国水产养殖行业未来发展趋势预测

第三节 中国水产养殖行业规模发展预测

一、中国水产养殖行业市场规模预测

二、中国水产养殖行业市场规模增速预测

三、中国水产养殖行业产值规模预测

四、中国水产养殖行业产值增速预测

五、中国水产养殖行业供需情况预测

第四节 中国水产养殖行业盈利走势预测

第十三章 2024-2031年中国水产养殖行业进入壁垒与投资风险分析

第一节 中国水产养殖行业进入壁垒分析

一、水产养殖行业资金壁垒分析

二、水产养殖行业技术壁垒分析

三、水产养殖行业人才壁垒分析

四、水产养殖行业品牌壁垒分析

五、水产养殖行业其他壁垒分析

第二节 水产养殖行业风险分析

一、水产养殖行业宏观环境风险

二、水产养殖行业技术风险

三、水产养殖行业竞争风险

四、水产养殖行业其他风险

第三节 中国水产养殖行业存在的问题

第四节 中国水产养殖行业解决问题的策略分析

第十四章 2024-2031年中国水产养殖行业研究结论及投资建议

第一节 观研天下中国水产养殖行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国水产养殖行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 水产养殖行业营销策略分析

一、水产养殖行业产品策略

二、水产养殖行业定价策略

三、水产养殖行业渠道策略

四、水产养殖行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······