一、全球AI算力规模

AI算力行业,即人工智能算力行业,主要服务于人工智能(AI)领域,提供计算、存储、网络等软硬件产品,以满足AI算法、模型训练、推理等需求。

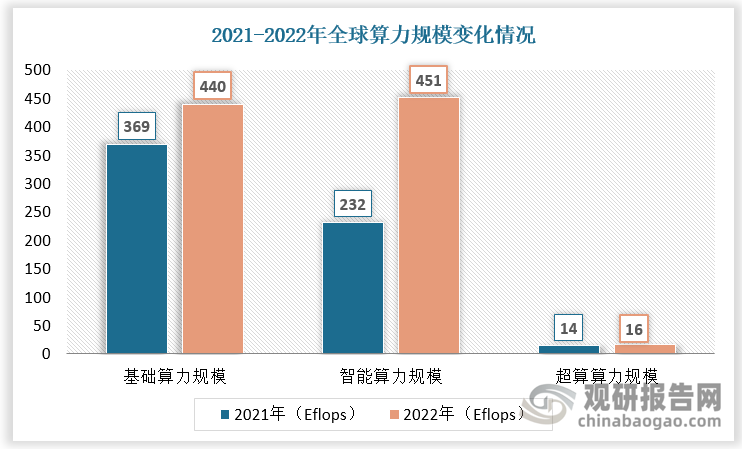

随着人工智能技术发展,AI算力行业迎来发展机遇,实现快速增长。根据数据,2021-2022年全球智能算力规模(换算为FP32)由232 Eflops增长至451Eflops。

数据来源:观研天下数据中心整理

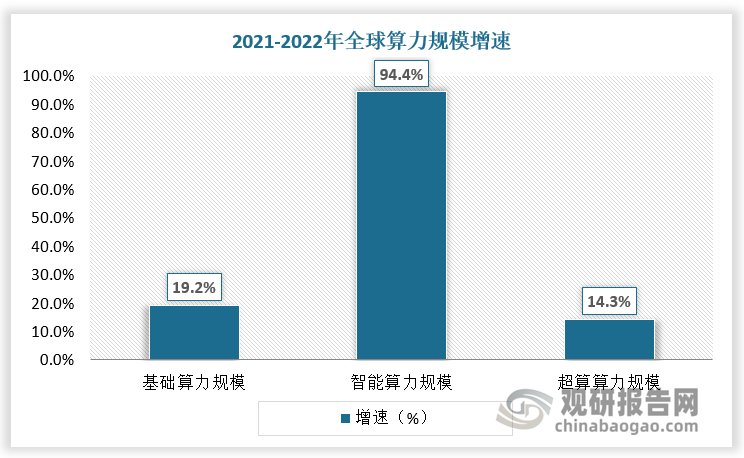

相对基础算力及超算算力,智能算力规模增长速度较快,2022年基础算力规模、智能算力规模、超算算力规模增速分别为19.2%、94.4%、14.3%。

数据来源:观研天下数据中心整理

二、我国AI算力行业相关政策

近些年来,为了推动AI算力行业的发展,我国陆续发布了许多相关政策,如2023年12月国家发展改革委发布的《关于深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》提到提升智能算力在人工智能等领域适配水平,增强计算密集型、数据密集型等业务的算力支撑能力。

我国AI算力行业相关政策

| 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 2021年12月 | 国务院 | “十四五”数字经济发展规划 | 推动智能计算中心有序发展,打造智能算力、通用算法和开发平台一体化的新型智能基础设施,面向政务服务、智慧城市、智能制造、自动驾驶、语言智能等重点新兴领域,提供体系化的人工智能服务。 |

| 2022年8月 | 科技部 | 关于加快场景创新 以人工智能高水平应用促进经济高质量发展的指导意见 | 鼓励算力平台、共性技术平台、行业训练数据集、仿真训练平台等人工智能基础设施资源开放共享,为人工智能企业开展场景创新提供算力、算法资源。鼓励地方通过共享开放、服务购买、创新券等方式,降低人工智能企业基础设施使用成本,提升人工智能场景创新的算力支撑。 |

| 2023年7月 | 国家发展改革委 | 生成式人工智能服务管理暂行办法 | 推动生成式人工智能基础设施和公共训练数据资源平台建设。促进算力资源协同共享,提升算力资源利用效能。推动公共数据分类分级有序开放,扩展高质量的公共训练数据资源。鼓励采用安全可信的芯片、软件、工具、算力和数据资源。 |

| 2023年10月 | 工业和信息化部 | 算力基础设施高质量发展行动计划 | 结合人工智能产业发展和业务需求,重点在西部算力枢纽及人工智能发展基础较好地区集约化开展智算中心建设,逐步合理提升智能算力占比。推动不同计算架构的智能算力与通用算力协同发展,满足均衡型、计算和存储密集型等各类业务算力需求。 |

| 2023年12月 | 交通运输部 | 关于加快智慧港口和智慧航道建设的意见 | 推动港口企业、航道建设养护单位打造数据、服务、算法为一体的“数据大脑”,加强云服务、AI大模型应用,按需构建技术支撑平台和数据支撑平台,强化多层次智能算力支持。 |

| 2023年12月 | 国家发展改革委 | 关于深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见 | 提升智能算力在人工智能等领域适配水平,增强计算密集型、数据密集型等业务的算力支撑能力。 |

资料来源:观研天下整理

为了响应国家号召,各省市出台一系列政策,积极推动AI算力行业的发展,比如2023年9月北京市发布的《天津市碳达峰实施方案》提出围绕人工智能算力算法数据和通用人工智能布局,推动以人为中心的人机物三元融合,助力新一轮科技革命加速向智能化、网络化、融合化方向演进。引导人工智能领域新型研发机构加大技术输出,发挥好“链主”企业的引领带动作用。

部分省市AI算力行业相关政策

| 省市 | 发布时间 | 政策名称 | 主要内容 |

| 黑龙江省 | 2022年6月 | 黑龙江省产业振兴行动计划(2022—2026年) | 积极创建全国一体化算力网络国家枢纽节点,优化人工智能算力基础供给,积极引进云计算龙头企业带动培育云平台产业发展,加快“企业上云”进程。 |

| 山西省 | 2022年10月 | 山西中部城市群高质量发展规划(2022—2035年) | 发挥太原国家级互联网骨干直联点作用,全面布局基于IPv6的下一代互联网,加强泛在感知网络、卫星互联网、人工智能算力基础设施建设。 |

| 河北省 | 2023年4月 | 加快河北省战略性新兴产业融合集群发展行动方案(2023-2027年) | 支持引导雄安新区、张家口市、廊坊市等突破异构计算、AI计算、高性能图计算、量子计算等一批基础软硬件和关键核心技术,发展数据中心服务器及GPU、NPU、存储芯片等先进信创计算产品,支持自主创新的先进产业落地及应用,合理布局先进计算、 人工智能和区块链等新一代信息技术基础设施,支持开展算力一体化调度,优化“算力基础设施+计 |

| 宁夏回族自治区 | 2023年8月 | 促进人工智能创新发展政策措施 | 鼓励数智应用。 每年总计发放不超过 4000万元“算力券”,降低算力使用门槛,用于支持高校、科研机构、算力中介服务机构、科技型中小微企业和创客等使用区内超算、智算资源,开展核心算法创新、模型训练研发等。 |

| 北京市 | 2023年9月 | 北京市促进未来产业创新发展实施方案 | 围绕人工智能算力算法数据和通用人工智能布局,推动以人为中心的人机物三元融合,助力新一轮科技革命加速向智能化、网络化、融合化方向演进。引导人工智能领域新型研发机构加大技术输出,发挥好“链主”企业的引领带动作用。 |

| 上海市 | 2023年12月 | 海市促进在线新经济健康发展的若干政策措施 | 推动建设新一代算力基础设施。 鼓励在线新经济优质企业参与本市人工智能算力中心建设,协力打造城市多层次商用智能算力集群。打造市级智能算力统筹调度平台,构建规模化先进算力调度和供给能力,支持完成智能算力部署的在线新经济企业纳入统筹。支持打造智能芯片软硬件适配体系,降低企业适配成本。 |

资料来源:观研天下整理

三、我国AI算力规模

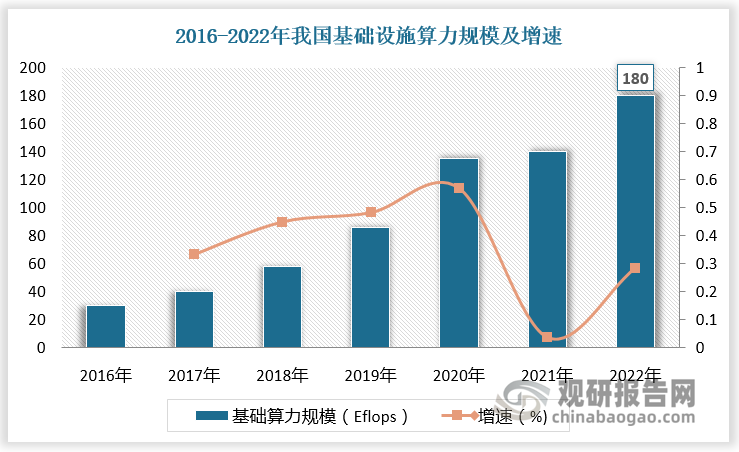

作为全球主要算力大国,近年来我国持续推动算力基础设施建设,基础设施算力规模呈现逐年上升的状态。数据显示,2022年,我国基础设施算力规模达到180EFlops,位居全球第二。根据预测,2023年我国AI算力市场规模预计达到664亿元,同比增长82.5%;预计到2025年,我国AI算力总量将超过1800EFlops,AI算力占总算力比重超过85%。

我国基础设施算力供给水平大幅提升,为夯实数字经济发展“算力底座”,我国不断加强先进计算、算网融合等技术布局,创新成果涌现,算力产业加速壮大升级。根据数据,2019-2022年,我国智能算力规模由30EFLOPS左右增长至268.0EFLOPS。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

四、AI算力行业竞争

从产业链来看,我国AI算力行业产业链上游主要是算力基础硬件设施,中游为算力网络与平台,下游是应用领域,主要应用在互联网、金融等行业。从城市竞争力来看,在2023年城市人工智能算力排行中,北京、杭州、深圳、上海、苏州排名前五, 广州、济南、合肥、重庆和成都位居 6-10 位,10座城市AI算力竞争力居全国前列。

资料来源:公开资料、观研天下整理

当前,我国AI算力行业产业链涉及企业数量较多,主要有中科曙光(603019)、浪潮信息(000977)、海光信息(688041)等上市公司,AL算力布局涉及算力服务器、算力芯片、算力租赁等。

我国AI算力行业部分上市公司情况

| 企业名称 | 公司介绍 | AI算力布局 |

| 中科曙光(603019) | 曙光信息产业股份有限公司成立于2006年3月,在高端计算、存储、安全、数据中心等领域拥有深厚的技术积淀和领先的市场份额,并充分发挥高端计算优势,布局智能计算、云计算、大数据等领域的技术研发,打造计算产业生态。 | 算力服务器 |

| 浪潮信息(000977) | 浪潮电子信息产业股份有限公司成立于1998年10月,是全球领先的IT基础设施产品、方案和服务提供商,拥有8个研发中心、14个生产基地、50个业务分支机构。 | 算力服务器 |

| 海光信息(688041) | 海光信息技术股份有限公司成立于2014年10月,主要从事高端处理器、加速器等计算芯片产品和系统的研究、开发,目标成为中国最重要的计算机芯片设计企业,为中国信息产业的强盛提供核心计算引擎。 | 算力芯片 |

| 东方国信(300166) | 北京东方国信科技股份有限公司成立于1997年,是一家专注大数据、云计算等领域核心技术的高科技软件企业,打造了基于大数据、云计算、移动互联,全链条、全自主知识产权的技术研发体系。 | 算力租赁 |

| 世纪华通(002602) | 浙江世纪华通集团股份有限公司成立于2005年,业务涵盖互联网游戏、汽车零部件制造、人工智能云数据三大主营业务,以及脑科学研究、人工智能、元宇宙平台及应用开发和投资等多个领域。 | 算力租赁 |

| 科大讯飞(002230) | 科大讯飞股份有限公司成立于1999年,是亚太地区知名的智能语音和人工智能上市企业,积极推动人工智能产品和行业应用落地。 | 算法 |

| 紫光股份(000938) | 紫光股份有限公司成立于1999年3月,致力于打造一条完整而强大的“云—网”产业链,向云计算、移动互联网和大数据处理等信息技术的行业应用领域全面深入,并成为集现代信息系统研发、建设、运营、维护于一体的全产业链服务提供商。 | 算力服务器 |

| 首都在线(300846) | 北京首都在线科技股份有限公司作为国内较早的全球云网一体化云计算服务商,面向全球客户提供优质的云计算、大数据、人工智能等技术产品与服务,打造贴近客户业务场景的行业解决方案,致力于以云服务赋能数字经济,成为与客户共同应对变化的伙伴。 | 算力租赁 |

资料来源:公开资料、观研天下整理

从企业业绩来看,2023年前三季度中科曙光(603019)、海光信息(688041)、东方国信(300166)和世纪华通(002602)四家上市公司实现营业收入和归母净利润同比双增长。其中,世纪华通(002602)营业收入和归母净利润同比增长最大,分别为7.06%和107.18%。此外,浪潮信息(000977)、科大讯飞(002230)、首都在线(300846)三家上市公司营业收入和归母净利润同比双下降。

2023年前三季度我国AI算力行业部分上市公司营收情况

| 公司简称 | 营业收入 | 同比增长 | 归母净利润 | 同比增长 |

| 中科曙光(603019) | 77.58亿元 | 5.03% | 7.503亿元 | 14.78% |

| 浪潮信息(000977) | 481.0亿 元 | -8.85% | 7.866亿元 | -49.12% |

| 海光信息(688041) | 39.43亿元 | 3.22% | 9.016亿元 | 38.27% |

| 东方国信(300166) | 14.54亿元 | 2.01% | 1.101亿元 | 1.89% |

| 世纪华通(002602) | 97.87亿元 | 7.06% | 14.29亿元 | 107.18% |

| 科大讯飞(002230) | 126.1亿元 | -0.37% | 9936万元 | -76.36% |

| 紫光股份(000938) | 552.1亿元 | 2.46% | 15.41亿元 | -6.03% |

| 首都在线(300846) | 8.625亿元 | -3.82% | -1.469亿元 | -110.49% |

数据来源:各公司财报、东方财富网、观研天下整理

此外,AI算力的的广阔前景吸引锦鸡股份、莲花健康、协鑫能科、华孚时尚、奥雅股份等多家企业跨界布局,行业竞争愈发激烈。以锦鸡股份为例,其在2023年10月投资成立英智创新,跨界入局AI算力赛道。2024年1月3月,锦鸡股份迎来2024年首笔AI算力订单。据悉,缔息云联拟租用英智创新2048P人工智能算力服务,租期60个月,合同总金额(含税)9.22亿元。

五、AI算力行业细分市场情况

从细分市场来看,服务器和芯片是AI算力产业链中的重要环节,同时也是企业为抢占市场争相突破的环节,其发展状况,对于整个AI算力行业的发展至关重要。

1.AI服务器

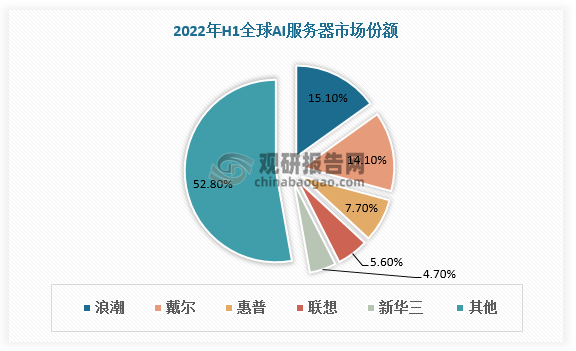

AI服务器是采用异构形式的服务器,如CPU+GPU、CPU+TPU、CPU+其他的加速卡等。AI服务器在AI硬件支出中占比高达83.2%,因此近年来算力升级催化AI服务器加速渗透。根据数据,2022年全球AI服务器市场规模达202亿美元,较上年同比增长29.8%,占服务器市场规模的比例为16.4%。

从行业竞争看,中国浪潮信息2022年H1市场份额达15.1%,占据全球AI服务器市场龙头地位;其次是戴尔,市场份额紧跟其后,为14.1%。AI服务器头部企业推出的AI服务器产品,在CPU和GPU芯片性能、功率、计算平台和扩展等关键指标上达到了较高水平,具备较强的竞争力。随着AI服务器性能要求持续提升,全球AI服务器市场规模将继续向龙头企业集中。

数据来源:观研天下数据中心整理

2.AI芯片

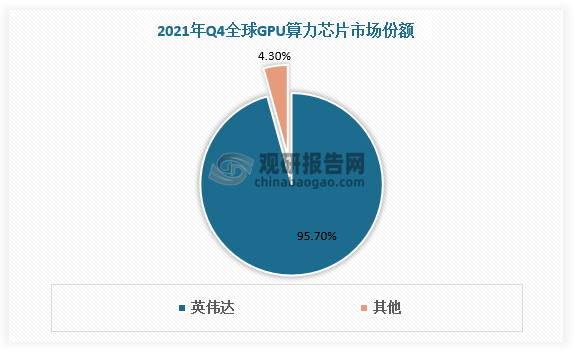

AI芯片主要分为GPU、FPGA,以及以VPU、TPU为代表的ASIC芯片。其中GPU用量最大,据IDC数据,预计2025年GPU仍将占据AI芯片80%的市场份额。由于GPU产品线丰富、产品性能顶尖、开发生态成熟,目前全球AI芯片市场被英伟达垄断。根据数据,2021年Q4英伟达在全球GPU算力芯片中的市场份额占达95.7%。

数据来源:观研天下数据中心整理

国内已涌现出了寒武纪、海光信息等优秀AI芯片厂商,但与英伟达等国际AI芯片厂商相比,中国AI芯片厂商起步较晚,其中多数AI芯片未规模放量。长远来看,AI芯片国产化进程有望加速。一方面,AI算力芯片作为数字中国的算力基础,国产突破势在必行;另一方面,数字中国建设对AI芯片国产化提出新要求。在2月27日印发的《数字中国建设整体布局规划》中,提出要夯实数字基础设施和数据资源体系“两大基础”。数字中国基础设施的建设有望拉动以数据中心、超算中心、智能计算中心为代表的算力基础设施建设,从而带动服务器与AI算力芯片的需求快速增长。同时,《规划》提出要构筑自立自强的数字技术创新体系,上游AI芯片作为算力基础,自主可控需求凸显,数字中国建设对AI芯片国产化提出新要求。

六、AI算力行业相关动态

随着AI应用的不断发展,市场对算力的需求巨大,AI算力行业前景广阔。从企业动态来看,2023年7月,润建股份宣布,拟变更募集资金2亿元用于建设智能算力中心项目,建成后主要提供AI大模型训练、推理算力、图形渲染算力服务,服务于人工智能大模型、行业模型等;2023年9月,AI 云端算力公司燧原科技宣布完成D轮融资,总额为20亿元人民币,超过15家机构参与;2023年12月,该公司发生工商变更,注册资本由约443万人民币增至1亿人民币,目前腾讯科技持股约21.37%,为第一大股东。

2023年12月,弘信电子发布公告称,为持续完善公司AI算力服务器的产业布局,控股子公司上海燧弘华创科技有限公司拟以1960万元收购公司控股子公司厦门鑫联信智能系统集成有限公司少数股东刘开发、刘虎等合计持有49%的股权;同年同月,国内首家以景观设计为主业的上市公司奥雅股份全资子公司深圳市奥创引擎数据服务有限公司与深圳市润信供应链有限公司签订《算力服务器采购合同》,拟采购128台内嵌英伟达GPU芯片的高性能运算服务器及配套软硬件,合同金额人民币43,520万元。

2024年1月,全球最大的色纺纱供应商之一华孚时尚公告下属全资子公司投资建设“上虞华尚数智中心AIGC(生成式人工智能)智算中心项目”,该项目规划建设规模3000PFLOPS(PFLOPS:每秒一千万亿次浮点运算)的AI算力,项目一期建设预计投资金额2.50亿元,项目建设周期为24个月;2024年2月,航锦科技发布的公告显示,公司全资子公司航锦(武汉)人工智能科技有限公司近期签订多笔人工智能算力合同,合计金额约14.74亿元。

2023年-2024年2月我国AI算力行业相关企业动态

| 公司简称 | 时间 | 事件 |

| 润建股份 | 2023年7月 | 润建股份宣布,拟变更募集资金2亿元用于建设智能算力中心项目,建成后主要提供AI大模型训练、推理算力、图形渲染算力服务,服务于人工智能大模型、行业模型等。 |

| 燧原科技 | 2023年9月 | AI 云端算力公司燧原科技宣布完成D轮融资,总额为20亿元人民币,超过15家机构参与。 |

| 燧原科技 | 2023年12月 | 燧原科技发生工商变更,注册资本由约443万人民币增至1亿人民币。目前,腾讯科技持股约21.37%,为该公司第一大股东。 |

| 弘信电子 | 2023年12月 | 弘信电子发布公告称,为持续完善公司AI算力服务器的产业布局,控股子公司上海燧弘华创科技有限公司拟以1960万元收购公司控股子公司厦门鑫联信智能系统集成有限公司少数股东刘开发、刘虎、王琼、黎忠良、唐锋合计持有49%的股权。公司目前持有鑫联信51%股权。 |

| 奥雅股份 | 2023年12月 | 国内首家以景观设计为主业的上市公司奥雅股份全资子公司深圳市奥创引擎数据服务有限公司与深圳市润信供应链有限公司签订《算力服务器采购合同》,拟采购128台内嵌英伟达GPU芯片的高性能运算服务器及配套软硬件,合同金额人民币43,520万元。 |

| 华孚时尚 | 2024年1月 | 全球最大的色纺纱供应商之一华孚时尚公告下属全资子公司投资建设“上虞华尚数智中心AIGC(生成式人工智能)智算中心项目”,该项目规划建设规模3000PFLOPS(PFLOPS:每秒一千万亿次浮点运算)的AI算力,项目一期建设预计投资金额2.50亿元,项目建设周期为24个月。 |

| 航锦科技 | 2024年2月 | 航锦科技发布的公告显示,公司全资子公司航锦(武汉)人工智能科技有限公司近期签订多笔人工智能算力合同,合计金额约14.74亿元。 |

资料来源:公开资料、观研天下整理(ZLJ、WJ)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国AI算力行业发展趋势分析与未来投资预测报告(2024-2031)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国AI算力行业发展概述

第一节 AI算力行业发展情况概述

一、AI算力行业相关定义

二、AI算力特点分析

三、AI算力行业基本情况介绍

四、AI算力行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、AI算力行业需求主体分析

第二节 中国AI算力行业生命周期分析

一、AI算力行业生命周期理论概述

二、AI算力行业所属的生命周期分析

第三节 AI算力行业经济指标分析

一、AI算力行业的赢利性分析

二、AI算力行业的经济周期分析

三、AI算力行业附加值的提升空间分析

第二章 2019-2023年全球AI算力行业市场发展现状分析

第一节 全球AI算力行业发展历程回顾

第二节 全球AI算力行业市场规模与区域分布情况

第三节 亚洲AI算力行业地区市场分析

一、亚洲AI算力行业市场现状分析

二、亚洲AI算力行业市场规模与市场需求分析

三、亚洲AI算力行业市场前景分析

第四节 北美AI算力行业地区市场分析

一、北美AI算力行业市场现状分析

二、北美AI算力行业市场规模与市场需求分析

三、北美AI算力行业市场前景分析

第五节 欧洲AI算力行业地区市场分析

一、欧洲AI算力行业市场现状分析

二、欧洲AI算力行业市场规模与市场需求分析

三、欧洲AI算力行业市场前景分析

第六节 2024-2031年世界AI算力行业分布走势预测

第七节 2024-2031年全球AI算力行业市场规模预测

第三章 中国AI算力行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对AI算力行业的影响分析

第三节 中国AI算力行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对AI算力行业的影响分析

第五节 中国AI算力行业产业社会环境分析

第四章 中国AI算力行业运行情况

第一节 中国AI算力行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国AI算力行业市场规模分析

一、影响中国AI算力行业市场规模的因素

二、中国AI算力行业市场规模

三、中国AI算力行业市场规模解析

第三节 中国AI算力行业供应情况分析

一、中国AI算力行业供应规模

二、中国AI算力行业供应特点

第四节 中国AI算力行业需求情况分析

一、中国AI算力行业需求规模

二、中国AI算力行业需求特点

第五节 中国AI算力行业供需平衡分析

第五章 中国AI算力行业产业链和细分市场分析

第一节 中国AI算力行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、AI算力行业产业链图解

第二节 中国AI算力行业产业链环节分析

一、上游产业发展现状

二、上游产业对AI算力行业的影响分析

三、下游产业发展现状

四、下游产业对AI算力行业的影响分析

第三节 我国AI算力行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国AI算力行业市场竞争分析

第一节 中国AI算力行业竞争现状分析

一、中国AI算力行业竞争格局分析

二、中国AI算力行业主要品牌分析

第二节 中国AI算力行业集中度分析

一、中国AI算力行业市场集中度影响因素分析

二、中国AI算力行业市场集中度分析

第三节 中国AI算力行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国AI算力行业模型分析

第一节 中国AI算力行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国AI算力行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国AI算力行业SWOT分析结论

第三节 中国AI算力行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国AI算力行业需求特点与动态分析

第一节 中国AI算力行业市场动态情况

第二节 中国AI算力行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 AI算力行业成本结构分析

第四节 AI算力行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国AI算力行业价格现状分析

第六节 中国AI算力行业平均价格走势预测

一、中国AI算力行业平均价格趋势分析

二、中国AI算力行业平均价格变动的影响因素

第九章 中国AI算力行业所属行业运行数据监测

第一节 中国AI算力行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国AI算力行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国AI算力行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国AI算力行业区域市场现状分析

第一节 中国AI算力行业区域市场规模分析

一、影响AI算力行业区域市场分布的因素

二、中国AI算力行业区域市场分布

第二节 中国华东地区AI算力行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区AI算力行业市场分析

(1)华东地区AI算力行业市场规模

(2)华东地区AI算力行业市场现状

(3)华东地区AI算力行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区AI算力行业市场分析

(1)华中地区AI算力行业市场规模

(2)华中地区AI算力行业市场现状

(3)华中地区AI算力行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区AI算力行业市场分析

(1)华南地区AI算力行业市场规模

(2)华南地区AI算力行业市场现状

(3)华南地区AI算力行业市场规模预测

第五节 华北地区AI算力行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区AI算力行业市场分析

(1)华北地区AI算力行业市场规模

(2)华北地区AI算力行业市场现状

(3)华北地区AI算力行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区AI算力行业市场分析

(1)东北地区AI算力行业市场规模

(2)东北地区AI算力行业市场现状

(3)东北地区AI算力行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区AI算力行业市场分析

(1)西南地区AI算力行业市场规模

(2)西南地区AI算力行业市场现状

(3)西南地区AI算力行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区AI算力行业市场分析

(1)西北地区AI算力行业市场规模

(2)西北地区AI算力行业市场现状

(3)西北地区AI算力行业市场规模预测

第十一章 AI算力行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国AI算力行业发展前景分析与预测

第一节 中国AI算力行业未来发展前景分析

一、AI算力行业国内投资环境分析

二、中国AI算力行业市场机会分析

三、中国AI算力行业投资增速预测

第二节 中国AI算力行业未来发展趋势预测

第三节 中国AI算力行业规模发展预测

一、中国AI算力行业市场规模预测

二、中国AI算力行业市场规模增速预测

三、中国AI算力行业产值规模预测

四、中国AI算力行业产值增速预测

五、中国AI算力行业供需情况预测

第四节 中国AI算力行业盈利走势预测

第十三章 2024-2031年中国AI算力行业进入壁垒与投资风险分析

第一节 中国AI算力行业进入壁垒分析

一、AI算力行业资金壁垒分析

二、AI算力行业技术壁垒分析

三、AI算力行业人才壁垒分析

四、AI算力行业品牌壁垒分析

五、AI算力行业其他壁垒分析

第二节 AI算力行业风险分析

一、AI算力行业宏观环境风险

二、AI算力行业技术风险

三、AI算力行业竞争风险

四、AI算力行业其他风险

第三节 中国AI算力行业存在的问题

第四节 中国AI算力行业解决问题的策略分析

第十四章 2024-2031年中国AI算力行业研究结论及投资建议

第一节 观研天下中国AI算力行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国AI算力行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 AI算力行业营销策略分析

一、AI算力行业产品策略

二、AI算力行业定价策略

三、AI算力行业渠道策略

四、AI算力行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······