一、骨科植入医疗器械简介

骨科植入医疗器械,即通过手术被植入人体内用以维持、支撑及修补人体骨骼的器件和材料。

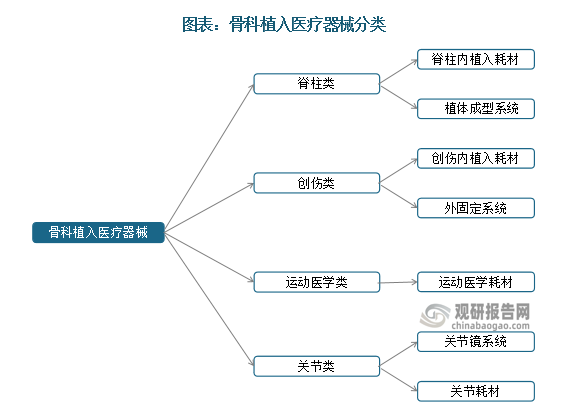

骨科植入医疗器械是医疗器械重要细分行业之一,是指用于治疗骨科疾病或损伤,需要植入人体内的医疗器械。按照植入治疗部位的不同,其可以分为创伤类、脊柱类、关节类、运动医学类和其他。

骨科植入医疗器械主要分类情况

| 分类 | 主要产品 | 主要用途 |

| 创伤类 | 接骨板、中空螺钉、髓内钉、外固定支架等。 | 用于人体四肢、肋骨、手指、足踝、骨盆等部位的创伤性骨折、骨骼畸形的治疗。 |

| 脊柱类 | 颈椎及胸腰椎内固定系充、颈椎前路钢板、椎间融合器等。 | 用于脊柱退变性疾病、脊柱骨折、脊柱畸形、肿瘤及感染等脊柱疾病的治疗。 |

| 关节类 | 髋、膝、肩、肘等人工关节假体。 | 用于骨关节炎、类风湿性关节炎、股骨头坏死、关节周围的重度骨折等疾病的治疗。 |

| 运动医学类 | 关节镜系统(包括主镜系统和动力刨削系统等)、重建系统(界面钉、带袢板)和修复类 (半月板修复系统、人工韧带等)等。 | 用于关节、软组织相关的损伤治疗与康复等。 |

| 其他 | 颌面钛网、颌面接骨板、颅骨钛网等内固定系统。 | 用于其他骨损伤的治疗。 |

资料来源:威高骨科招股书、观研天下整理

二、骨科植入医疗器械市场规模

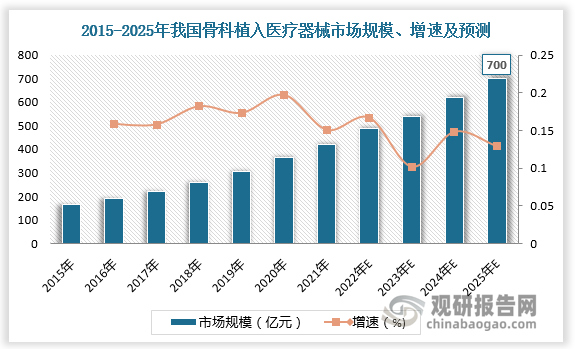

由于老龄人口数量和预期寿命日益增加,而骨科疾病发病率与年龄相关度较高,随之带来的是老年人群体对骨科植入医疗器械的需求增加。随着国内老龄化加剧,我国骨科植入医疗器械行业快速发展。

2015-2021年我国骨科植入医疗器械市场规模由164亿元增长至424亿元,复合增长率达17.15%。目前我国骨科植入医疗器械人均手术量低于欧美平均水平,骨科植入医疗器械仍具备较大增长空间,而且,我国人口基数大、老龄化程度逐渐加深,骨科植入医疗器械市场需求持续释放,行业发展潜力巨大,预计2025年我国骨科植入医疗器械市场规模将达700亿元。

数据来源:观研天下数据中心整理

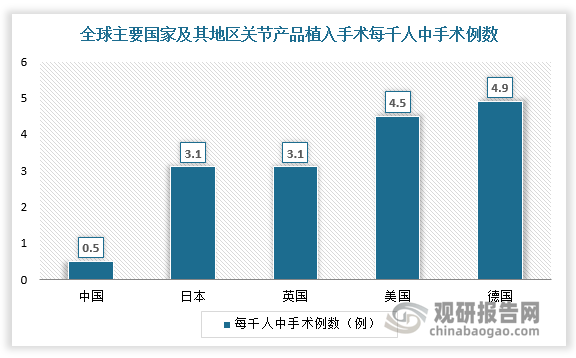

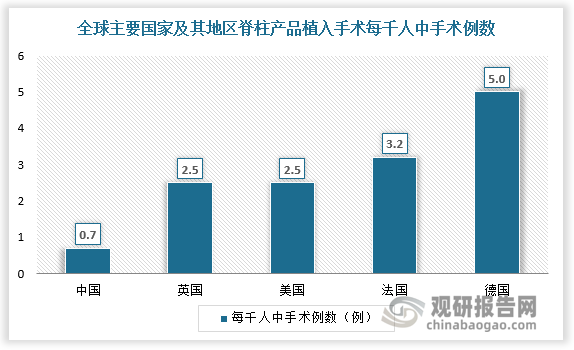

三、关节、脊柱产品植入手术每千人中手术例数

根据数据,我国关节产品植入手术每千人中手术例数仅为0.5例,远低于日本(3.1例),英国(3.1例),美国(4.5例),德国(4.9例),脊柱产品植入手术每千人中手术例数仅为0.7例,远低于英国(2.5例),美国(2.5例),法国(3.2例),德国(5例)。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

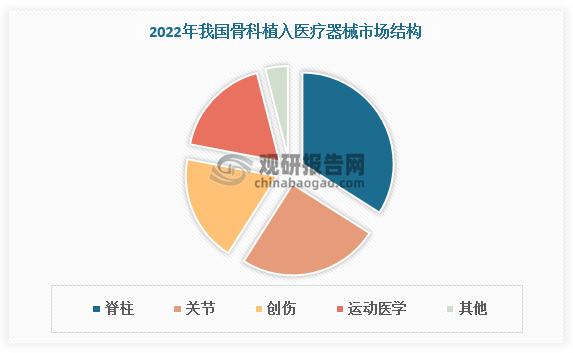

四、骨科植入医疗器械细分市场

根据不同治疗领域,骨科植入器械可进一步细分为脊柱、创伤、关节及运动医学类。2022年脊柱产品市场规模占比最高,创伤类、关节类则因集采而产品价格大幅下降,导致市场规模占比大幅萎缩,但仍然高于运动医学。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

五、骨科植入医疗器械行业竞争现状

当前,我国骨科植入医疗器械行业集中度较为分散,2022年CR5仅有34.93%,相关企业主要有强生、施乐辉、捷迈邦美等国外企业和威高骨科、正天医疗、春立医疗、大博医疗等本土企业。其中,强生、施乐辉、捷脉邦美三家国外企业2022年市场份额位排名前三,合计占比24.2%。我国的威高骨科排名第四,市场份额为6.08%。此外,2022年市场份额排名前十的本土企业还有正天医疗、春立医疗、大博医疗和爱康医疗。值得一提的是,市场份额排名前20的本土企业占比较2021年有所提升,由27.96%提升至33.76%,侧面反映骨科植入医疗器械国产化程度进一步加深,本土企业竞争力也在逐步提升。

2022年我国骨科植入医疗器械行业市场份额排名前十的企业情况

| 排名 | 公司简称 | 类别 | 公司介绍 |

| 1 | 强生 | 国外企业 | 强生公司成立于1887年,是全球具综合性、业务分布范围广的医疗保健企业,业务涉及消费品、制药、医疗器材三大领域,1985年在华创立了第一家合资企业。 |

| 2 | 施乐辉 | 国外企业 | 施乐辉股份有限公司从事医疗器械的开发、制造、营销和销售,它通过以下部门运作:骨科;运动医学和耳鼻喉科;以及高级伤口管理。整形外科和运动医学及耳鼻喉科业务包括以下业务:膝关节植入物、髋关节植入物、其他重建、创伤、运动医学关节修复、关节镜使能技术和耳鼻喉科。 |

| 3 | 捷脉邦美 | 国外企业 | 捷迈邦美是全球医疗技术领域的领先企业之一,旗下拥有全面的产品组合,旨在通过最大限度地提升患者活动能力,帮助改善健康状况。我们通过利用数据、数据分析和人工智能的创新产品以及集成数字和机器人技术,全面改善患者体验。 |

| 4 | 威高骨科 | 本土企业 | 山东威高骨科材料股份有限公司创立于2005年4月6日,主营业务为骨科医疗器械的研发、生产和销售,主要产品包括骨科植入医疗器械以及骨科手术器械工具,在骨科植入医疗器械领域,公司是国内产品线齐备、规模领先、具有较强市场竞争力的龙头企业之一,为国内骨科厂商市场份额第一。 |

| 5 | 史赛克 | 国外企业 | 史赛克公司于1946年在密歇根州注册成立,,是世界领先的医疗技术公司之一,并与客户一起致力于改善医疗保健,在骨科、医疗和外科、神经技术和脊柱方面提供创新产品和服务,帮助改善患者和医院的结果。 |

| 6 | 正天医疗 | 本土企业 | 天津正天医疗器械有限公司成立于1995年,拥有26年医疗器械生产经验,是专业从事骨科医疗器械研制、生产、经营和服务的综合性公司,现已完成医疗器械产品高科技创新研发、高精密加工制造、专业化营销及高效率供应服务的全产业链布局。 |

| 7 | 美敦力 | 国外企业 | 美国美敦力有限公司总部位于爱尔兰都柏林,是世界上最大的医疗技术、服务和解决方案公司之一,成立于1949年。 |

| 8 | 春立医疗 | 本土企业 | 北京市春立正达医疗器械股份有限公司成立于1998年,是一家专业从事人工关节和脊柱产品、运动医学产品的研发、生产、行销的上市企业,拥有42个产品注册证书,是国内人工关节领域注册证较为齐全的企业,涵盖髋、膝、肩、肘等四大类关节产品。 |

| 9 | 大博医疗 | 本土企业 | 大博医疗科技股份有限公司,创建于2004年,坐落于美丽的鹭岛——厦门,是一家主要从事医用高值耗材研发、生产、销售与服务的综合性医疗企业,业务领域涵盖骨科、微创外科、神经外科、创面外科及齿科等。 |

| 10 | 爱康医疗 | 本土企业 | 爱康医疗控股有限公司将3D打印技术商业化且应用於骨关节及脊柱置换内植入物,在中国骨关节内植入物市场占据领先地位,产品包括用於初次手术的骨关节内植入物,以及为置换、修复或升级前次手术的内植入物或部件的翻修手术而专门设计的骨关节内植入物。 |

资料来源:Eshare医械汇、公开资料、观研天下整理

2023年-2024年我国骨科植入医疗器械行业企业动态

| 公司简称 | 时间 | 事件 |

| 威高骨科 | 2023年1月 | 威高骨科拟10.3亿元收购威高新生医疗全部股权,以扩大其现有客户群的产品范围。 |

| 春立医疗 | 2023年2月 | 春立医疗公告计划收购舒捷医疗科技(苏州)有限公司的60.25%股权且计划增资,若交易完成,公司将持有后者70%股权。 |

| 春立医疗 | 2023年7月 | 春立医疗发布公告,公司收到国家药品监督管理局、北京市药品监督管理局、河北省药品监督管理局、北京市通州区市场监督管理局颁发的髋关节假体等29款产品的医疗器械注册证或备案凭证。 |

| 威高骨科 | 2023年9月 | 威高骨科发布公告称,公司拟于2023年9月19日至2024年8月29日,以集中竞价交易方式回购部分公司已发行的A股股份,回购资金总额不低于6000万元,不超过1.2亿元;回购价格不超过50元/股。 |

| 康拓医疗 | 2023年11月 | 国家药监局宣布批准康拓医疗生产的增材制造聚醚醚酮颅骨缺损修复假体上市,这是一款创新骨科植入医疗器械。 |

| 威高骨科 | 2024年1月 | 威高骨科发布业绩预告,受到国家骨科高值耗材带量采购落地实施的影响,公司产品销售价格大幅下降,公司预计2023年度实现归属于上市公司股东的净利润为9000万元到1.2亿元,与上年同期相比,预计将减少约4.24亿元到约4.54亿元,同比下降77.95%到83.46%。 |

| 爱康医疗 | 2024年1月 | 爱康医疗发布公告,该公司的金属3D打印骨盆缺损匹配假体三类医疗器械注册证于2024年1月24日获得国家药品监督管理局的变更批准。 |

资料来源:公开资料、观研天下整理

从本土企业竞争格局来看,目前我国骨科植入医疗器械行业本土企业可以分为三个梯队。第一梯队主要为威高骨科、正天医疗、春立医疗、大博医疗、爱康医疗;第二梯队主要为凯利泰、三友医疗、欣荣博尔特、科惠医疗、爱得科技、华森医疗等;第三梯队主要为德骼拜尔、微创医疗、富乐科技等。

资料来源:公开资料、观研天下整理

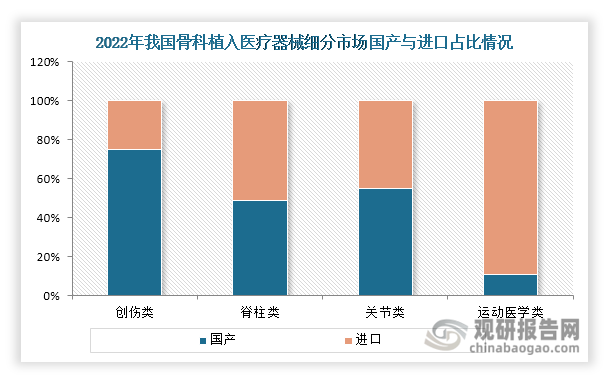

六、骨科植入医疗器械国产化率

由于产品价值高且仅限一次性使用的产品属性,骨科植入医疗器械被纳入“高值医用耗材”范畴,其安全性、有效性监管要求严格,市场准入门槛较高。

我国骨科植入医疗器械行业起步较晚,市场发展长期由国际厂商主导。2021年我国骨科植入医疗器械市场排名前十的企业共占据50.30%的市场份额,其中5家进口企业共占据31.6%的市场份额。近年来,随着国家集采、联盟集采、省级集采全面推进,国产企业打开市场渠道,奋起直追,国产产品加速入局,骨科植入医疗器械国产替代进程加速。根据数据,2022年创伤、脊柱、关节、运动医学类骨科植入医疗器械国产化率分别为75%、49%、55%、11%。

数据来源:Eshare医械汇、观研天下整理

此外,随着科学技术的发展,我国骨科植入医疗器械企业在稳步推进常规产品上市的同时,也在加强创新骨科植入医疗器械产品的布局。2022年,国家药品监督管理局共批准55个创新医疗器械产品上市,其中创新骨科植入医疗器械涉及植入式脊髓神经刺激类和手术导航定位类系统共计9个,获批数量呈上升趋势。

七、我国骨科植入医疗器械相关政策

为了推动骨科植入医疗器械行业绿色健康发展, 我国陆续发布了许多相关政策,如2021年9月国务院发布的《“十四五”全民医疗保障规划》提到深化审评审批制度改革,鼓励药品创新发展,加快新药好药上市,促进群众急需的新药和医疗器械研发使用。分步实施医疗器械唯一标识制度,拓展医疗器械唯一标识在卫生健康、医疗保障等领域的衔接应用。加强医保医用耗材管理。建立医保医用耗材准入制度,制定医保医用耗材目录。探索制定医用耗材医保支付标准,引导规范医疗服务行为,促进医用耗材合理使用。

我国骨科植入医疗器械行业相关政策

| 发布时间 | 发布部门 | 政策名称 | 主要内容 |

| 2021年8月 | 国家医疗保障局 | 关于开展国家组织高值医用耗材集中带量采购和使用的指导意见 | 重点将部分临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分、同质化水平较高的高值医用耗材纳入采购范围,并根据市场销售情况、临床使用需求以及医疗技术进步等因素,确定入围标准。医疗机构应优先采购集中采购中选产品,制定优先使用中选产品的院内诊疗路径,并按采购合同完成约定采购量。 |

| 2021年9月 | 国务院 | “十四五”全民医疗保障规划 | 深化审评审批制度改革,鼓励药品创新发展,加快新药好药上市,促进群众急需的新药和医疗器械研发使用。分步实施医疗器械唯一标识制度,拓展医疗器械唯一标识在卫生健康、医疗保障等领域的衔接应用。加强医保医用耗材管理。建立医保医用耗材准入制度,制定医保医用耗材目录。探索制定医用耗材医保支付标准,引导规范医疗服务行为,促进医用耗材合理使用。 |

| 2021年12月 | 国务院 | “十四五”市场监管现代化规划 | 完善创新药物、创新疫苗、医疗器械等快速审评审批机制,加快临床急需和罕见病治疗药品、医疗器械审评审批。深入开展无菌植入性医疗器械监督检查、化妆品“线上净网、线下清源”等专项整治行动,切实规范药品、医疗器械、化妆品市场秩序。 |

| 2022年4月 | 国务院 | “十四五”国民健康规划 | 完善药品供应保障体系,扩大药品和高值医用耗材集中采购范围,落实集中采购医保资金结余留用政策,完善短缺药品监测网络和信息直报制度,保障儿童等特殊人群用药。 |

| 2023年2月 | 国务院 | 质量强国建设纲要 | 加强药品和疫苗全生命周期管理,推动临床急需和罕见病治疗药品、医疗器械审评审批提速。 |

| 2023年9月 | 国家医疗保障局 | 关于做好基本医疗保险医用耗材支付管理有关工作的通知 | 通知明确了纳入医保支付的耗材范围,加强医疗服务价格项目与医用耗材支付管理联动,逐步将未被纳入医疗服务项目价格构成的一次性医用耗材按规定纳入医保支付管理范围。加强医保准入方面,通知明确各省份通过规范的评审程序,将符合条件的医用耗材按程序纳入目录,并鼓励优先将符合现行支付政策的集采中选耗材纳入目录,探索对独家或高值产品通过谈判等方式准入。 |

资料来源:观研天下整理

部分省市骨科植入医疗器械行业相关政策

为了响应国家号召,各省市出台一系列政策,积极推动骨科植入医疗器械行业的发展,比如2021年10月天津市发布的《天津市新材料产业发展“十四五 ”专项规划》提出重点开发关节类、脊柱类和创伤类骨科植入材料。对接行业领军企业,引入膝关节、脊柱创伤等骨科材料及先进研发制造技术, 推进医用级骨科3D打印材料研发 。推进钛合金椎弓根钉、纯钛接骨板等脊柱植入材料研发,提高髋关节系统等关节类和髓钉等创伤类骨科植入材料性能,强化丙烯酸树脂材料在人工关节假体固定、骨缺损空腔填充等方面应用。

部分省市骨科植入医疗器械行业相关政策

| 省市 | 发布时间 | 政策名称 | 主要内容 |

| 福建省 | 2021年6月 | 福建省“十四五”制造业高质量发展专项规划 | 结合医疗器械行业科技化、精细化发展趋势,引导大博医疗、艾德生物、迈新生物等重点企业发展骨科植入类医用耗材、肿瘤分子诊断、免疫组化诊断等。 |

| 天津市 | 2021年6月 | 天津市制造业高质量发展“十四五”规划 | 加大钛合金椎弓根钉、纯钛接骨板等脊柱植入材料开发力度,提高关节类、创伤类骨科植入材料性能。 |

| 2021年10月 | 天津市 | 天津市新材料产业发展“十四五 ”专项规划 | 重点开发关节类、脊柱类和创伤类骨科植入材料。对接行业领军企业,引入膝关节、脊柱创伤等骨科材料及先进研发制造技术, 推进医用级骨科 3D 打印材料研发 。推进钛合金椎弓根钉、纯钛接骨板等脊柱植入材料研发,提高髋关节系统等关节类和髓钉等创伤类骨科植入材料性能,强化丙烯酸树脂材料在人工关节假体固定、骨缺损空腔填充等方面应用。 |

| 云南省 | 2022年3月 | 云南省“十四五”生物医药产业创新发展规划 | 加速新型生物材料研发,开展生物医药材料、组织工程材料、生物基材料、医用卫生材料等新型生物材料研发;开展骨科器械等高端耗材研发和生产,建设西南高端骨科耗材生产基地 |

| 河南省 | 2022年7月 | 河南省加快材料产业优势再造换道领跑行动计划(2022—2025年) | 重点发展用于心血管、人工关节、种植牙、视觉恢复等临床治疗的功能性植/介入医用材料,拓展聚乳酸可降解材料在医用领域应用,开展高性能医用级聚酰亚胺材料、医用镍钛记忆合金毛细管材等研发。 |

| 广西壮族自治区 | 2023年5月 | 广西贯彻落实《质量强国建设纲要》实施方案 | 加强药品和疫苗全生命周期管理,推动临床急需和罕见病治疗药品、医疗器械审评审批提速,推进药品检验检测和生物制品(疫苗)批签发能力建设,优化中药审评机制,开展壮瑶药认定或认证工作。 |

| 江西省 | 2023年7月 | 江西省医药产业链现代化建设行动方案(2023-2026年) | 到2026年,中药、化学药、生物药品、医疗器械产业链营业收入分别达到500亿元、550亿元、50亿元、400亿元。 |

资料来源:观研天下整理(zlj、wj)

观研报告网发布的《中国骨科植入医疗器械行业现状深度调研与未来前景预测报告(2024-2031)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国骨科植入医疗器械行业发展概述

第一节 骨科植入医疗器械行业发展情况概述

一、骨科植入医疗器械行业相关定义

二、骨科植入医疗器械特点分析

三、骨科植入医疗器械行业基本情况介绍

四、骨科植入医疗器械行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、骨科植入医疗器械行业需求主体分析

第二节 中国骨科植入医疗器械行业生命周期分析

一、骨科植入医疗器械行业生命周期理论概述

二、骨科植入医疗器械行业所属的生命周期分析

第三节 骨科植入医疗器械行业经济指标分析

一、骨科植入医疗器械行业的赢利性分析

二、骨科植入医疗器械行业的经济周期分析

三、骨科植入医疗器械行业附加值的提升空间分析

第二章 2019-2023年全球骨科植入医疗器械行业市场发展现状分析

第一节 全球骨科植入医疗器械行业发展历程回顾

第二节 全球骨科植入医疗器械行业市场规模与区域分布情况

第三节 亚洲骨科植入医疗器械行业地区市场分析

一、亚洲骨科植入医疗器械行业市场现状分析

二、亚洲骨科植入医疗器械行业市场规模与市场需求分析

三、亚洲骨科植入医疗器械行业市场前景分析

第四节 北美骨科植入医疗器械行业地区市场分析

一、北美骨科植入医疗器械行业市场现状分析

二、北美骨科植入医疗器械行业市场规模与市场需求分析

三、北美骨科植入医疗器械行业市场前景分析

第五节 欧洲骨科植入医疗器械行业地区市场分析

一、欧洲骨科植入医疗器械行业市场现状分析

二、欧洲骨科植入医疗器械行业市场规模与市场需求分析

三、欧洲骨科植入医疗器械行业市场前景分析

第六节 2024-2031年世界骨科植入医疗器械行业分布走势预测

第七节 2024-2031年全球骨科植入医疗器械行业市场规模预测

第三章 中国骨科植入医疗器械行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对骨科植入医疗器械行业的影响分析

第三节 中国骨科植入医疗器械行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对骨科植入医疗器械行业的影响分析

第五节 中国骨科植入医疗器械行业产业社会环境分析

第四章 中国骨科植入医疗器械行业运行情况

第一节 中国骨科植入医疗器械行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国骨科植入医疗器械行业市场规模分析

一、影响中国骨科植入医疗器械行业市场规模的因素

二、中国骨科植入医疗器械行业市场规模

三、中国骨科植入医疗器械行业市场规模解析

第三节 中国骨科植入医疗器械行业供应情况分析

一、中国骨科植入医疗器械行业供应规模

二、中国骨科植入医疗器械行业供应特点

第四节 中国骨科植入医疗器械行业需求情况分析

一、中国骨科植入医疗器械行业需求规模

二、中国骨科植入医疗器械行业需求特点

第五节 中国骨科植入医疗器械行业供需平衡分析

第五章 中国骨科植入医疗器械行业产业链和细分市场分析

第一节 中国骨科植入医疗器械行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、骨科植入医疗器械行业产业链图解

第二节 中国骨科植入医疗器械行业产业链环节分析

一、上游产业发展现状

二、上游产业对骨科植入医疗器械行业的影响分析

三、下游产业发展现状

四、下游产业对骨科植入医疗器械行业的影响分析

第三节 我国骨科植入医疗器械行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国骨科植入医疗器械行业市场竞争分析

第一节 中国骨科植入医疗器械行业竞争现状分析

一、中国骨科植入医疗器械行业竞争格局分析

二、中国骨科植入医疗器械行业主要品牌分析

第二节 中国骨科植入医疗器械行业集中度分析

一、中国骨科植入医疗器械行业市场集中度影响因素分析

二、中国骨科植入医疗器械行业市场集中度分析

第三节 中国骨科植入医疗器械行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国骨科植入医疗器械行业模型分析

第一节 中国骨科植入医疗器械行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国骨科植入医疗器械行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国骨科植入医疗器械行业SWOT分析结论

第三节 中国骨科植入医疗器械行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国骨科植入医疗器械行业需求特点与动态分析

第一节 中国骨科植入医疗器械行业市场动态情况

第二节 中国骨科植入医疗器械行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 骨科植入医疗器械行业成本结构分析

第四节 骨科植入医疗器械行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国骨科植入医疗器械行业价格现状分析

第六节 中国骨科植入医疗器械行业平均价格走势预测

一、中国骨科植入医疗器械行业平均价格趋势分析

二、中国骨科植入医疗器械行业平均价格变动的影响因素

第九章 中国骨科植入医疗器械行业所属行业运行数据监测

第一节 中国骨科植入医疗器械行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国骨科植入医疗器械行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国骨科植入医疗器械行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国骨科植入医疗器械行业区域市场现状分析

第一节 中国骨科植入医疗器械行业区域市场规模分析

一、影响骨科植入医疗器械行业区域市场分布的因素

二、中国骨科植入医疗器械行业区域市场分布

第二节 中国华东地区骨科植入医疗器械行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区骨科植入医疗器械行业市场分析

(1)华东地区骨科植入医疗器械行业市场规模

(2)华南地区骨科植入医疗器械行业市场现状

(3)华东地区骨科植入医疗器械行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区骨科植入医疗器械行业市场分析

(1)华中地区骨科植入医疗器械行业市场规模

(2)华中地区骨科植入医疗器械行业市场现状

(3)华中地区骨科植入医疗器械行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区骨科植入医疗器械行业市场分析

(1)华南地区骨科植入医疗器械行业市场规模

(2)华南地区骨科植入医疗器械行业市场现状

(3)华南地区骨科植入医疗器械行业市场规模预测

第五节 华北地区骨科植入医疗器械行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区骨科植入医疗器械行业市场分析

(1)华北地区骨科植入医疗器械行业市场规模

(2)华北地区骨科植入医疗器械行业市场现状

(3)华北地区骨科植入医疗器械行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区骨科植入医疗器械行业市场分析

(1)东北地区骨科植入医疗器械行业市场规模

(2)东北地区骨科植入医疗器械行业市场现状

(3)东北地区骨科植入医疗器械行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区骨科植入医疗器械行业市场分析

(1)西南地区骨科植入医疗器械行业市场规模

(2)西南地区骨科植入医疗器械行业市场现状

(3)西南地区骨科植入医疗器械行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区骨科植入医疗器械行业市场分析

(1)西北地区骨科植入医疗器械行业市场规模

(2)西北地区骨科植入医疗器械行业市场现状

(3)西北地区骨科植入医疗器械行业市场规模预测

第十一章 骨科植入医疗器械行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国骨科植入医疗器械行业发展前景分析与预测

第一节 中国骨科植入医疗器械行业未来发展前景分析

一、骨科植入医疗器械行业国内投资环境分析

二、中国骨科植入医疗器械行业市场机会分析

三、中国骨科植入医疗器械行业投资增速预测

第二节 中国骨科植入医疗器械行业未来发展趋势预测

第三节 中国骨科植入医疗器械行业规模发展预测

一、中国骨科植入医疗器械行业市场规模预测

二、中国骨科植入医疗器械行业市场规模增速预测

三、中国骨科植入医疗器械行业产值规模预测

四、中国骨科植入医疗器械行业产值增速预测

五、中国骨科植入医疗器械行业供需情况预测

第四节 中国骨科植入医疗器械行业盈利走势预测

第十三章 2024-2031年中国骨科植入医疗器械行业进入壁垒与投资风险分析

第一节 中国骨科植入医疗器械行业进入壁垒分析

一、骨科植入医疗器械行业资金壁垒分析

二、骨科植入医疗器械行业技术壁垒分析

三、骨科植入医疗器械行业人才壁垒分析

四、骨科植入医疗器械行业品牌壁垒分析

五、骨科植入医疗器械行业其他壁垒分析

第二节 骨科植入医疗器械行业风险分析

一、骨科植入医疗器械行业宏观环境风险

二、骨科植入医疗器械行业技术风险

三、骨科植入医疗器械行业竞争风险

四、骨科植入医疗器械行业其他风险

第三节 中国骨科植入医疗器械行业存在的问题

第四节 中国骨科植入医疗器械行业解决问题的策略分析

第十四章 2024-2031年中国骨科植入医疗器械行业研究结论及投资建议

第一节 观研天下中国骨科植入医疗器械行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国骨科植入医疗器械行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 骨科植入医疗器械行业营销策略分析

一、骨科植入医疗器械行业产品策略

二、骨科植入医疗器械行业定价策略

三、骨科植入医疗器械行业渠道策略

四、骨科植入医疗器械行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······