一、行业相关定义

生物医药产业是生物经济的重要组成部分,生物医药产业由生物技术产业与医药产业共同组成,主要是将现代生物技术与各种形式的新药研发、生产相结合,以及与各种疾病的诊断、预防和治疗相结合的高技术产业,即“现代生物技术与新医药”。具体来看,生物医药行业产品包括基因工程药物、基因工程疫苗、新型疫苗、诊断试剂、微生态制剂、血液制品及代用品等。

二、行业发展历程回顾

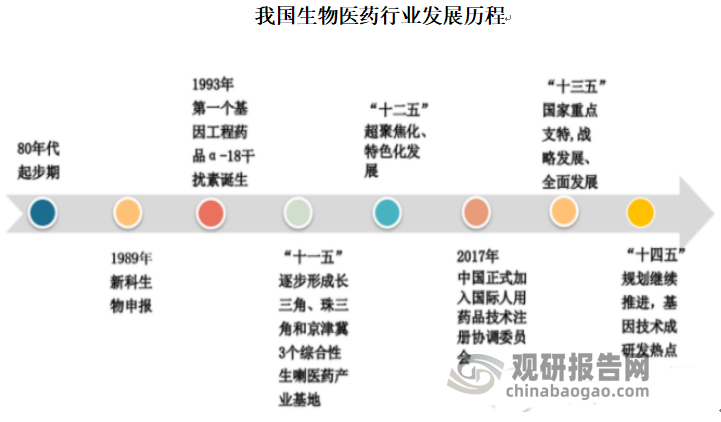

国内生物医药行业是从上世纪80年代才开始发展,国内生物医药行业起步较晚但发展迅速。

在1993年国内取得了第一个基因工程药品的突破;“十一五期间”我国又快速形成了长三角、珠三角和环渤海地区3个综合性生物医药产业基地;此后我国中部地区的河南、湖北,西部地区的四川、重庆也展现出良好的产业基础,并在“十二五”期间超聚焦化、特色化发展后;2017年我国正式加入国际人用药品技术注册协调委员会,行业随之开始进入爆发增长阶段;到“十三五”期间国家更是将生物医药行业作为国民经济的支柱产业大力发展;现如今,我国又开始进入“十四五”期间,在“十四五”期间国家将重点强化国家战略科技力量,科技前沿领域攻关,基因与生物技术纳入前沿领域范畴,生物医药行业发展将继续推进,基因技术将成研发热点。

资料来源:观研天下数据中心整理

三、行业市场发展情况

1、市场规模

新冠肺炎疫情暴发以来,药物产品市场需求迅速提升,随着政府高度重视、企业加大投入、科技不断取得新突破,病毒检测、疫苗与药物开发、防护设备与设施更是出现井喷式增长,使得我国生物医药国内外市场需求均持续增加,截止2023年我国生物医药行业市场规模达到4.39万亿元。

资料来源:观研天下数据中心整理

2、供应情况

中国生物医药产业起步较晚, 1988年8月,国家开始实施火炬计划—高新技术产业化发展计划,明确提出创办高新技术产业开发区和高新技术创业服务中心,从1991年开始批准建立国家高新技术产业开发区。生物医药产业园伴随国家高新技术产业开发区而生,2009年泰州国家医药高新技术产业开发区成立,这也是我国首个国家级医药高新区。

在中国生物工程学会第十五届学术年会暨2023年全国生物技术大会上,“中国生物医药产业发展指数CBIB2023”公布了区域生物医药产业评价结果,其中包括20大重点产业园区。

CBIB2023围绕生物医药产业发展4大要素,对全国425个生物医药产业园区产业发展情况进行整体评价,从13大指标实现国家级高新区及经开区、产业园区,两个层级之间生物医药产业发展的横向对比,并最终形成了20个重点产业园区名单。

从20个重点产业园区分布来看,地域集中度较明显,四成重点园区集中于华东地区。其中,江苏、广东拥有重点园区数量居多,均为4个;其后是北京、上海,分别拥有3个、2个重点园区;浙江、四川、河北、重庆、湖北、海南、深圳等地均有1个园区入选。

(1)北京亦庄生物医药园

北京亦庄生物医药园聚焦疫苗、抗体药物、化学药、现代中药、试剂盒研发、分子影像、研发外包等领域;构建多功能、全过程、高端化的新药研发创新服务体系;汇聚高端研发人才,提升生物医药研发创新能力,成为开发区乃至北京市生物医药产业跨越式发展的重要载体。

(2)成都医学城

成都医学城主导发展医学、医药、医疗“三医融合”+大数据/AI产业,是成都市创新药、高端医疗器械、高端诊疗产业主要承载地和大数据与人工智能协同发展地,构建西部地区最具竞争力的生物医药CXO集聚高地、最具代表性的BT+IT产业高地、国家级放射性药物产业高地,汇聚570余家上下游协作企业聚链成圈的产业格局基本成势。

(3)广州国际生物岛

广州国际生物岛重点引进国内外高端生物科技企业总部及研发中心、生物科技研发机构、提供配套专业服务的生物服务企业和机构、以及为生物医药产业发展提供投融资和上市IPO服务的相关金融投资机构。集聚了500多家生物医药企业,落地数十家研究院所,形成了一个完整的生物医药产业生态。

(4)广州科学城

广州科学城生物产业基地围绕生物制药、高端医疗设备及生物医用材料、检验检测及体外诊断产品、干细胞与再生医学产业,发挥国际枢纽磁场效应,集聚全球高端创新资源,建设一流生命科学和生物医药产业生态圈,打造全球影响力的生物医疗健康产业高地。位于广州科学城的粤港澳大湾区生物安全创新港,是全国首个以中试为主的定制化生物产业园区。

(5)海口国家高新区药谷工业园

海口高新区在优化化学药的基础上,聚焦生物药、大健康、医疗服务的生态融合;凭借地缘和环境优势,以大健康产业为聚焦方向,扶持生物制药,特色发展南药、黎药,突破高端医疗器械,培育医疗服务业,打造成为“医养结合”的标杆产业集聚区。药谷工业园是“海口药谷”的核心区,主要整合海口市现有医药产业资源,以生物医药、保健品生产制造为主导,重点发展医药生产和研发、保健品生产和研发、黎药产业等。

(5)杭州医药港

杭州医药港精准聚焦生物制药、医疗器械、CXO等重点细分赛道,与浙江省药监局合作共建生物医药创新公共服务平台,出台生物医药、科技、人才等领域的“1+4+X”扶持政策,设立总规模达50亿元的生物医药基金,助力一批创新项目落地,着力打造国内顶尖、世界一流的生物医药产业创新高地。

(7)江苏医疗器械科技产业园

江苏医疗器械科技产业园Medpark聚焦发展医疗器械产业,创新性构建医疗器械产业“十个一”运营模式,打响国内医疗器械产业Medpark第一品牌,打造千亿级医疗器械产业基地。先后引进了江苏省医疗器械检验所苏州分所、全国首家医疗器械可用性测试平台、全省首家医疗器械CDMO服务平台等公共服务平台,为产业发展提供检验检测、动物试验、临床试验、委托研发及生产等全方位的服务配套。

(8)两江新区水土高新技术产业园

水土高新技术产业园为生物医药以及医疗器械的产业聚集园区。主要瞄准抗肿瘤、精神类和心血管等疾病领域,重点发展附加值高的医药产品,以及CT扫描、核磁共振成像、血透机、人工心脏等高端医疗器械,形成高端药品制剂集聚区和高端医疗器械研发生产基地。

(9)南京生命科技小镇

南京江宁生命科技小镇以南京生命科技创新园为基础,以生命科技产业为主导,以基因工程、新药创制、生物医药研发服务外包为重点发展方向,突出小镇创新集聚、基因凸显、生命体验的优势特色,致力于打造具有国际显示度的中国基因谷。同时充分挖掘小镇的社区、文化、旅游功能,形成汇集特色产业、绿色生态、宜居生活、生命体验、商务会展等于一体的小镇生态体系,打造特色鲜明的“生命科技”小镇。

(10)南京生物医药谷

南京生物医药谷是依托国家重大新药创制、重大科技成果转移试点示范基地,重点发展基因产业、免疫细胞治疗、CAR-T 细胞治疗、生物制药、医药研发、医疗器械等领域,着力建设国内最具活力的新药研发基地,国内一流的高端医疗器械和新药生产基地,以及独具特色的健康服务中心,打造千亿级先进生物医药产业集群。

(11)上海国际医学园区

上海国际医学园区聚焦临床应用未被满足的重大需求,打造“突破技术+源头创新+产业基石”的创新发展体系。加强合成生物学、人工智能、脑科学等前沿赛道的布局、不断取得产业和园区发展的新突破,加大探索生物医药国际创新策源转化路径,实现与国际生物医药发展的“同频共振”。

(12)深圳国家生物产业基地

深圳国家生物产业基地位于坪山区东北部,作为首批国家生物产业基地和国家自主创新示范区,深圳在政策支持和人才培养方面具有显著优势。政策先行先试为创新驱动提供了突破口,高端创新人才则是产业发展的驱动力。深圳市坪山区国家生物产业基地充分利用政策的先行先试,为创新驱动提供突破口,不断推动高端创新人才的发展。

(13)石家庄国际生物医药园

石家庄国际生物医药园打造覆盖研发—孵化—产业化—销售及配套服务的全链条产业生态系统。聚焦化药创新药、现代中成药、高端医疗器械、医药研发及生产性配套加创新生物药的“4+1”模式,打造千亿级生物医药健康产业集群。

(14)苏州生物医药产业园

苏州BioBAY以产业生态优势见长,围绕前沿创新药物研发、高端医疗器械、生物技术等三大产业集群,集聚创新要素与临床资源,战略布局生物创新药,推动差异化、特色化发展,加强国际、国内交流合作,构建生物医药一流研发生产生态圈。

(15)武汉国家生物产业基地

武汉国家生物产业基地(光谷生物城)重点围绕生物医药、医疗器械、生物农业、BT+IT、生物服务等领域,已建成生物创新园、生物医药园、生物农业园、医疗器械园、医学健康园和智慧健康园,大力推进建设前沿生物技术产业园,打造集研发、孵化、生产、物流、生活为一体的生物产业新城。

(16)厦门生物医药港

厦门生物医药港重点建设成国家级疫苗研发生产基地,以体外诊断与高值耗材为核心的创新医疗器械产业集群,以生态、国际化为特色的技术创新和科研成果转化基地。在新型疫苗、创新药物、体外诊断、骨科植入材料、呼吸耗材、助听器、第三方医学检验等细分领域形成了优势特色产业链群。

(17)张江生物医药基地

张江生物医药基地以前沿创新见长,构建完整的产业链体系,形成化学制药、生物制药、医疗器械三大集群快速发展,基因测序、细胞治疗、智慧医疗等新兴领域迅速崛起,医药外包服务特色发展的格局;依托“VIC+Q”模式推动成果转化,打通科技成果转化通道,促进创新成果产业化,优化产业创新生态,实现从园区向城区转型发展。

(18)中关村科技园区大兴生物医药产业基地

大兴生物医药基地已初步形成“药物研发—动物实验—临床研究—注册上市”的全产业链。产业集聚效应凸显,生物制药、创新化药、现代中药、医疗器械四大板块高效协同发展,产业创新发展要素集聚,涌现出一批具有国际影响力的创新成果,高质量发展局面初步形成。

(19)中关村生命科学园

中关村生命科学园以生命科学研究、生物技术和生物医药相关领域研发创新为主,建成集生命科学研究、企业孵化、中试与生产、成果评价鉴定、项目展示发布、风险投资、国际交流、人员培训于一体的国际一流的生物技术园区。步形成从创新原料药研发,到以抗体药物、基因治疗为优势的创新药,以基因检测为优势的医疗器械和CRO及医疗服务产业集群。

(20)中山国家健康科技产业基地

中山国家健康科技产业基地集创新药物、中西药、保健品、健康食品、医疗器械、医药包装材料研究与开发、临床应用、生产和销售于一体,形成生物医药、医疗器械、特殊食品、化妆品、健康服务业协同发展的产业集群格局。多项创新药企也实现从“0到1”“从1到10”的裂变发展,是产业结构层次最丰富的综合性健康医药产业园之一。

3、需求情况

根据最新数据,2023年1-9月份我国医疗卫生机构总的诊疗人次达到了51.1亿,与2019年同期相比增长12.4%与2022年同期相比增长6.0%。此外今年以来我国人均基本公共卫生经费补助水平达到89元。

如果以2022年中国人口14.12亿计算,2023年前三季度居民平均到医疗卫生机构就诊3.6次。从过往5年的诊疗量来看,1-9月的诊疗量约占全年的五成半左右,另有四至五成集中在第四季度。

此外,前三个季度医院病床使用率为80.2%,与2022年同期相比,提高6.4个百分点。卫生服务中心病床使用率为51.4%。提高7.6个百分点。乡镇卫生院病床使用率为54.9%,提高4.8个百分点。这也表明人民群众看病就诊需求进一步释放。

近几年,我国基本公共卫生服务经费人均财政补助标准稳步提高,2023年达到人均89元。与2018年相比,人均增加34元,涨幅超过六成。与上年相比,人均增加5元,新增的经费重点支持地方加强对老年人、儿童的基本公共卫生服务。

据统计,2000年前后,我国居民个人卫生支出占卫生总费用的比重曾高达60%左右。2015年后,该项占比稳定在30%以内。最近五年,我国个人卫生支出占全国卫生总费用的比例呈逐年小幅下降的趋势。2022年,全国卫生总费用初步推算为84846.7 亿元,其中,个人卫生支出22914.5亿元,占 27.0%。人均卫生总费用6010.0 元,卫生总费用占GDP的比重为 7.0%。

个人支出卫生费用支出的占比的进一步下降,意味着个人卫生支出补偿比在进一步提高,即在卫生支出中,政府和社会承担的比例在增加,说明我国医改成效显著,医疗费用控费举措(如医保谈判/药品集采等)取得了一定的成果,医疗保障待遇有了一定的提升,个人看病用药的负担进一步减轻。

三、行业细分市场

1、重组蛋白

重组蛋白的产生是应用了重组DNA或重组RNA的技术从而获得的蛋白质。其英文名称为Recombinant protein。其获得途径可以分为体外方法和体内方法。两种方法的前提都是应用基因重组技术,获得连接有可以翻译成目的蛋白的基因片段的重组载体,之后将其转入可以表达目的蛋白的宿主细胞从而表达特定的重组蛋白分子。当前主要应用的重组蛋白的表达载体包括原核细胞如大肠杆菌、真核细胞如酵母、昆虫细胞以及CHO细胞等,重组蛋白的产生尚可利用转基因动物的乳腺或者植物产生,产生的重组蛋白作为生物制药的产物,在医学中作用显著。利用基因工程技术,可以使细胞或者动物本身变成“批量生产药物的工厂”。

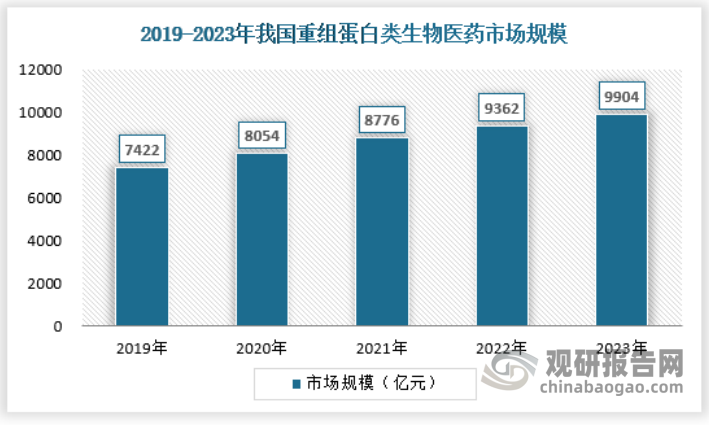

重组蛋白在制药工业上主要是指表达获得的细胞因子、凝血因子或者人工设计的蛋白分子。因其受企业投入、技术难度和政策等的限制,近年来有小幅增长。2023年我国重组蛋白类生物医药市场规模约为9904亿元。

资料来源:观研天下数据中心整理

2、血液制品

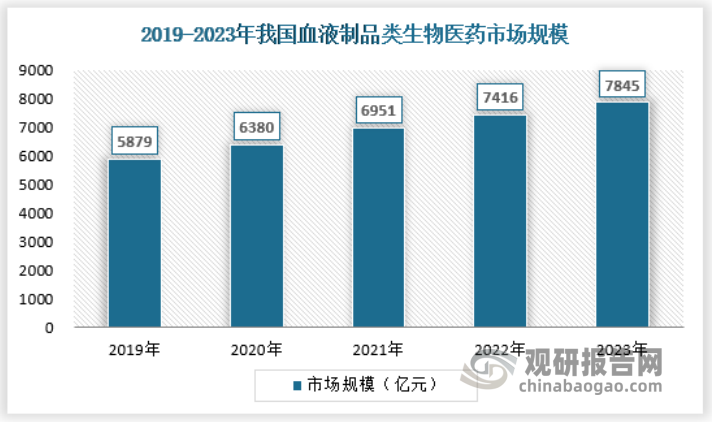

血液制品是指各种人血浆蛋白制品,包括人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、免疫球蛋白(乙型肝炎、狂犬病、破伤风免疫球蛋白)、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等。血液制品的原料是血浆。人血浆中有92% - 93%是水,仅有7% - 8%是蛋白质,血液制品就是从这部分蛋白质分离提纯制成的。当前我国血液制品的市场需求相对稳定,增长相对平稳。2023年,我国血液制品类生物医药市场规模约为7845亿元。

资料来源:观研天下数据中心整理

3、抗体药物

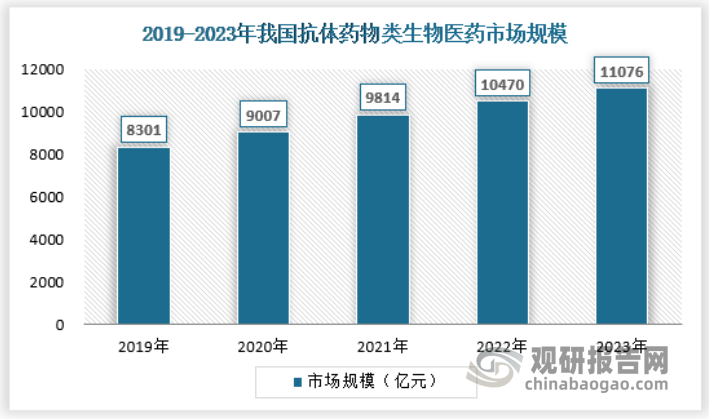

抗体药物是一种由抗体物质组成的药物。常见的药物有: 抗CD3单抗/爱欧山、Rituximab/美罗华、Trastuzumab/赫赛汀、Muromonab-CD3。单克隆抗体作为生物药持续性热点,研发投入相对活跃,其增长趋势显著,随着单克隆抗体的持续开发,未来市场还将进一步扩大。2023年,我国抗体药物类生物医药市场规模约为11076亿元。

资料来源:观研天下数据中心整理

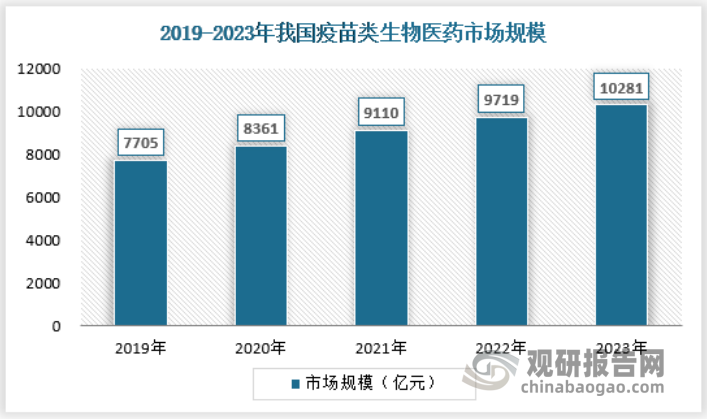

4、疫苗

疫苗是指用各类病原微生物制作的用于预防接种的生物制品。其中用细菌或螺旋体制作的疫苗亦称为菌苗。疫苗分为活疫苗和死疫苗两种。常用的活疫苗有卡介苗,脊髓灰质炎疫苗、麻疹疫苗、鼠疫菌苗等。常用的死疫苗有百日咳菌苗、伤寒菌苗、流脑菌苗、霍乱菌苗等。

不同疫苗的生产时间各不相同,有的疫苗可能需要22个月才能生产出一个批次。疫苗的开发是一个漫长而复杂的过程,且成本很高。接种疫苗是预防和控制传染病最经济、有效的公共卫生干预措施,对于家庭来说也是减少成员疾病发生、减少医疗费用的有效手段。

中国是全球第二大疫苗市场,在疫苗的可及性增加、政府政策利好、疫苗技术创新及疫苗接种意识增强的推动下,中国疫苗市场保持稳定的增长趋势。2023年,我国疫苗类生物医药市场规模约为10281亿元。

资料来源:观研天下数据中心整理(WWTQ)

注:上述信息仅作参考,具体内容请以报告正文为准。

观研报告网发布的《中国生物医药行业发展趋势分析与未来投资预测报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2019-2023年中国生物医药行业发展概述

第一节 生物医药行业发展情况概述

一、生物医药行业相关定义

二、生物医药特点分析

三、生物医药行业基本情况介绍

四、生物医药行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、生物医药行业需求主体分析

第二节 中国生物医药行业生命周期分析

一、生物医药行业生命周期理论概述

二、生物医药行业所属的生命周期分析

第三节 生物医药行业经济指标分析

一、生物医药行业的赢利性分析

二、生物医药行业的经济周期分析

三、生物医药行业附加值的提升空间分析

第二章 2019-2023年全球生物医药行业市场发展现状分析

第一节 全球生物医药行业发展历程回顾

第二节 全球生物医药行业市场规模与区域分布情况

第三节 亚洲生物医药行业地区市场分析

一、亚洲生物医药行业市场现状分析

二、亚洲生物医药行业市场规模与市场需求分析

三、亚洲生物医药行业市场前景分析

第四节 北美生物医药行业地区市场分析

一、北美生物医药行业市场现状分析

二、北美生物医药行业市场规模与市场需求分析

三、北美生物医药行业市场前景分析

第五节 欧洲生物医药行业地区市场分析

一、欧洲生物医药行业市场现状分析

二、欧洲生物医药行业市场规模与市场需求分析

三、欧洲生物医药行业市场前景分析

第六节 2024-2031年世界生物医药行业分布走势预测

第七节 2024-2031年全球生物医药行业市场规模预测

第三章 中国生物医药行业产业发展环境分析

第一节 我国宏观经济环境分析

第二节 我国宏观经济环境对生物医药行业的影响分析

第三节 中国生物医药行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

三、主要行业标准

第四节 政策环境对生物医药行业的影响分析

第五节 中国生物医药行业产业社会环境分析

第四章 中国生物医药行业运行情况

第一节 中国生物医药行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国生物医药行业市场规模分析

一、影响中国生物医药行业市场规模的因素

二、中国生物医药行业市场规模

三、中国生物医药行业市场规模解析

第三节 中国生物医药行业供应情况分析

一、中国生物医药行业供应规模

二、中国生物医药行业供应特点

第四节 中国生物医药行业需求情况分析

一、中国生物医药行业需求规模

二、中国生物医药行业需求特点

第五节 中国生物医药行业供需平衡分析

第五章 中国生物医药行业产业链和细分市场分析

第一节 中国生物医药行业产业链综述

一、产业链模型原理介绍

二、产业链运行机制

三、生物医药行业产业链图解

第二节 中国生物医药行业产业链环节分析

一、上游产业发展现状

二、上游产业对生物医药行业的影响分析

三、下游产业发展现状

四、下游产业对生物医药行业的影响分析

第三节 我国生物医药行业细分市场分析

一、细分市场一

二、细分市场二

第六章 2019-2023年中国生物医药行业市场竞争分析

第一节 中国生物医药行业竞争现状分析

一、中国生物医药行业竞争格局分析

二、中国生物医药行业主要品牌分析

第二节 中国生物医药行业集中度分析

一、中国生物医药行业市场集中度影响因素分析

二、中国生物医药行业市场集中度分析

第三节 中国生物医药行业竞争特征分析

一、 企业区域分布特征

二、企业规模分布特征

三、企业所有制分布特征

第七章 2019-2023年中国生物医药行业模型分析

第一节 中国生物医药行业竞争结构分析(波特五力模型)

一、波特五力模型原理

二、供应商议价能力

三、购买者议价能力

四、新进入者威胁

五、替代品威胁

六、同业竞争程度

七、波特五力模型分析结论

第二节 中国生物医药行业SWOT分析

一、SOWT模型概述

二、行业优势分析

三、行业劣势

四、行业机会

五、行业威胁

六、中国生物医药行业SWOT分析结论

第三节 中国生物医药行业竞争环境分析(PEST)

一、PEST模型概述

二、政策因素

三、经济因素

四、社会因素

五、技术因素

六、PEST模型分析结论

第八章 2019-2023年中国生物医药行业需求特点与动态分析

第一节 中国生物医药行业市场动态情况

第二节 中国生物医药行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 生物医药行业成本结构分析

第四节 生物医药行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国生物医药行业价格现状分析

第六节 中国生物医药行业平均价格走势预测

一、中国生物医药行业平均价格趋势分析

二、中国生物医药行业平均价格变动的影响因素

第九章 中国生物医药行业所属行业运行数据监测

第一节 中国生物医药行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国生物医药行业所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国生物医药行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 2019-2023年中国生物医药行业区域市场现状分析

第一节 中国生物医药行业区域市场规模分析

一、影响生物医药行业区域市场分布的因素

二、中国生物医药行业区域市场分布

第二节 中国华东地区生物医药行业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区生物医药行业市场分析

(1)华东地区生物医药行业市场规模

(2)华南地区生物医药行业市场现状

(3)华东地区生物医药行业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区生物医药行业市场分析

(1)华中地区生物医药行业市场规模

(2)华中地区生物医药行业市场现状

(3)华中地区生物医药行业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区生物医药行业市场分析

(1)华南地区生物医药行业市场规模

(2)华南地区生物医药行业市场现状

(3)华南地区生物医药行业市场规模预测

第五节 华北地区生物医药行业市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区生物医药行业市场分析

(1)华北地区生物医药行业市场规模

(2)华北地区生物医药行业市场现状

(3)华北地区生物医药行业市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区生物医药行业市场分析

(1)东北地区生物医药行业市场规模

(2)东北地区生物医药行业市场现状

(3)东北地区生物医药行业市场规模预测

第七节 西南地区市场分析

一、西南地区概述

二、西南地区经济环境分析

三、西南地区生物医药行业市场分析

(1)西南地区生物医药行业市场规模

(2)西南地区生物医药行业市场现状

(3)西南地区生物医药行业市场规模预测

第八节 西北地区市场分析

一、西北地区概述

二、西北地区经济环境分析

三、西北地区生物医药行业市场分析

(1)西北地区生物医药行业市场规模

(2)西北地区生物医药行业市场现状

(3)西北地区生物医药行业市场规模预测

第十一章 生物医药行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优 势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第六节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第七节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第八节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第九节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优势分析

第十二章 2024-2031年中国生物医药行业发展前景分析与预测

第一节 中国生物医药行业未来发展前景分析

一、生物医药行业国内投资环境分析

二、中国生物医药行业市场机会分析

三、中国生物医药行业投资增速预测

第二节 中国生物医药行业未来发展趋势预测

第三节 中国生物医药行业规模发展预测

一、中国生物医药行业市场规模预测

二、中国生物医药行业市场规模增速预测

三、中国生物医药行业产值规模预测

四、中国生物医药行业产值增速预测

五、中国生物医药行业供需情况预测

第四节 中国生物医药行业盈利走势预测

第十三章 2024-2031年中国生物医药行业进入壁垒与投资风险分析

第一节 中国生物医药行业进入壁垒分析

一、生物医药行业资金壁垒分析

二、生物医药行业技术壁垒分析

三、生物医药行业人才壁垒分析

四、生物医药行业品牌壁垒分析

五、生物医药行业其他壁垒分析

第二节 生物医药行业风险分析

一、生物医药行业宏观环境风险

二、生物医药行业技术风险

三、生物医药行业竞争风险

四、生物医药行业其他风险

第三节 中国生物医药行业存在的问题

第四节 中国生物医药行业解决问题的策略分析

第十四章 2024-2031年中国生物医药行业研究结论及投资建议

第一节 观研天下中国生物医药行业研究综述

一、行业投资价值

二、行业风险评估

第二节 中国生物医药行业进入策略分析

一、行业目标客户群体

二、细分市场选择

三、区域市场的选择

第三节 生物医药行业营销策略分析

一、生物医药行业产品策略

二、生物医药行业定价策略

三、生物医药行业渠道策略

四、生物医药行业促销策略

第四节 观研天下分析师投资建议

图表详见报告正文······