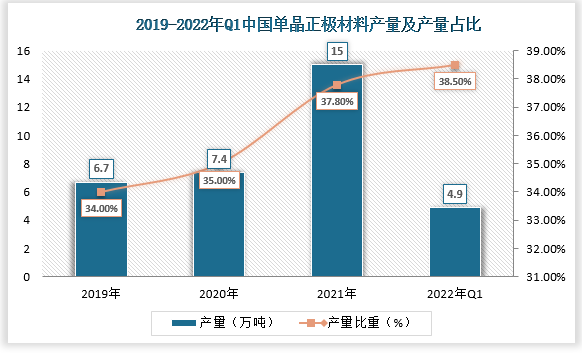

数据显示,随着下游动力电池企业的逐步导入,2021年国内单晶三元总产量跃升至14.4万吨,同比增长89.5%;2022年一季度,单晶产量达4.9万吨,占比升至38.5%,预计2022年国内单晶三元材料的市占率有望升至40%以上。

数据来源:观研天下整理

2022年一季度,在中镍5系、中高镍6系三元材料中,单晶材料体系占比均超过50%。高镍8系三元材料目前仍以多晶体系为主,但自2021年国内头部动力电池企业开始导入高镍单晶以来单晶高镍在8系三元材料市场渗透率逐步提升,2022 年一季度单晶8系三元材料占比已升至13.5%。

2019-2022年Q1单晶三元正极材料在各系市场分布

| 三元正极材料 | 单位 | 2019 | 2020 | 2021 | 2022Q1 |

| 5系单晶 | 万吨 | 4.2 | 5.4 | 10.6 | 3 |

| 6系单晶 | 万吨 | 2.5 | 1.8 | 2.7 | 1.2 |

| 8系单晶 | 万吨 | 0 | 0.1 | 1.7 | 0.7 |

| 5系占比 | % | 63.00% | 73.40% | 70.50% | 60.20% |

| 6系占比 | % | 36.70% | 25.10% | 17.90% | 24.90% |

| 8系占比 | % | 0.30% | 1.50% | 11.60% | 14.90% |

数据来源:观研天下整理

2019-2022年Q1单晶三元正极材料在各系市场渗透率

| 三元正极材料 | 单位 | 2019 | 2020 | 2021 | 2022Q1 |

| 5系市场 | % | 34.80% | 48.40% | 55.90% | 55.80% |

| 6系市场 | % | 67.40% | 44.60% | 55.50% | 63.90% |

| 8系市场 | % | 0.80% | 2.30% | 11.50% | 13.50% |

数据来源:观研天下整理

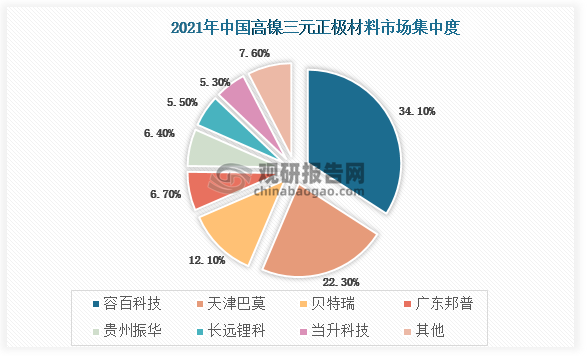

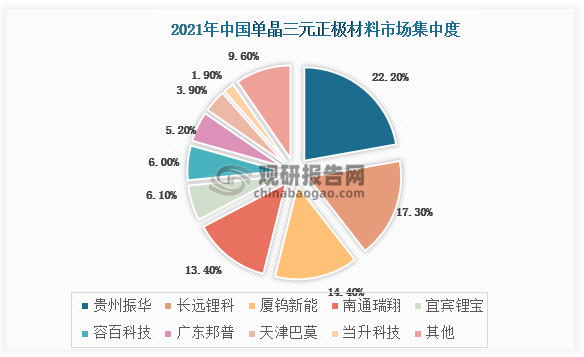

单晶三元正极材料市场集中度相较三元行业整体集中度更高。2020-2021 年我国三元正极材料CR3/CR5 分别为35%/ 52%和38%/ 55%,相较之下,同期三元高镍正极材料市场CR3/CR5 分别为85.6%/ 93.2%和68.5%/ 81.6%,三元单晶正极材料市场CR3/CR5 分别为53.5%/74.8%和53.9%/ 73.4%,较整体三元正极材料市场竞争格局而言更为集中。

数据来源:观研天下整理

数据来源:观研天下整理(YYJ)

相关行业分析报告参考《中国单晶三元正极材料行业发展趋势研究与未来投资预测报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。