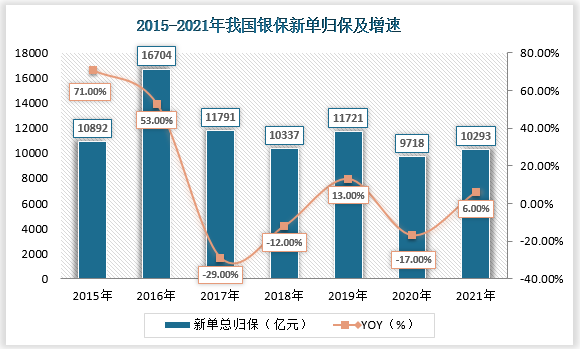

自2017年银保监会134号文对年金产品进行限制以来各险企积极推进银保渠道转型。虽然银保渠道NBV占比及价值率有所上升但总体仍处于较低水平。

数据来源:观研天下整理

2016-2021年银保渠道NBV数据统计

时间

2016

2017

2018

2019

2020

2021

银保渠道NBV(百万元)

中国人寿

1610

6536

6357

6288

/

/

中国平安

314

716

865

1,191

1609

1769

中国太保

/

/

/

/

117

313

新华保险

235

683

579

291

326

497

银保渠道NBV占比

中国人寿

5.29%

10.87%

12.84%

10.71%

3.25%

/

中国平安

0.62%

1.06%

1.20%

1.57%

0.70%

4.67%

中国太保

/

/

/

/

/

2.30%

新华保险

2.25%

5.66%

4.74%

2.98%

3.55%

8.31%

银保渠道NBVMargin

中国人寿

3.02%

8.01%

19.23%

25.12%

/

/

中国平安

2.77%

9.56%

18.75%

20.42%

17.68%

19.33%

新华保险

0.92%

10.52%

12.19%

2.84%

1.41%

1.97%

数据来源:观研天下整理

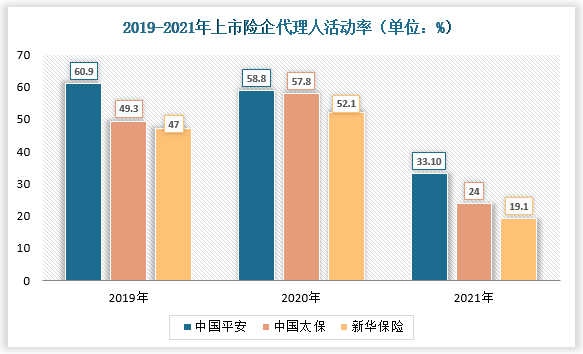

自2021年以来代理人监管持续加强双录与代理人分级征求意见稿先后落地对代理人留存提出较大挑战。2021年5家上市险企代理人规模净流出165万且上市险企活动率仍呈现下降趋势

数据来源:观研天下整理

2021年5大上市险企个险新单增速全面转负平安、国寿、太保、新华、人保个险新单分别同比594、1524、023、1229、1826比重较2019年已分别变化841pct、482pct、1741pct、2124pct、153pct人保下滑幅度较低主要源于其个险占比的低基数。

2019-2021年我国各险企个险新单情况(保费单位:亿元)

时间

平安

国寿

太保

新华

人保

2019

个险新单

1246.31

1133.77

395.94

196.75

202.21

新单比重

70.72%

62.54%

77.17%

60.89%

37.30%

2020

个险新单

994.17

1197.72

292.94

210.69

215.12

新单比重

63.04%

61.76%

69.95%

45.26%

44.05%

同比增长

-20.23%

5.64%

-26.01%

7.09%

6.39%

2021

个险新单

935.09

1015.16

292.27

184.79

175.85

新单比重

62.31%

57.72%

59.76%

39.65%

35.77%

同比增长

-5.94%

-15.24%

-0.23%

-12.29%

-18.26%

数据来源:观研天下整理

银保渠道重回险企视野,占比持续提升。个险承压下,险企重启银保渠道,平安、国寿、太保、新华、人保银保保费快速增长,2021年分别同比增长12.14%、19.61%、223.51%、2.54%、18.91%,比重较2019年已分别抬升1.35pct、3.49pct、3.52pct、5.17pct、3.93pct。

|

时间 |

平安 |

国寿 |

太保 |

新华 |

人保 |

|

|

2019 |

银保保费 |

183.68 |

254.38 |

一 |

272.86 |

394.44 |

|

保费比重 |

3.00% |

4.49% |

一 |

19.75% |

40.19% |

|

|

2020 |

银保保费 |

330.3 |

412.4 |

23.05 |

397.29 |

359.3 |

|

保费比重 |

3.68% |

6.74% |

1.09% |

24.91% |

37.35% |

|

|

同比增长 |

19.94% |

62.12% |

一 |

45.60% |

-8.91% |

|

|

2021 |

银保保费 |

247.05 |

493.26 |

74.57 |

407.37 |

427.25 |

|

保费比重 |

4.35% |

7.98% |

3.52% |

24.92% |

44.12% |

|

|

同比增长 |

12.14% |

19.61% |

223.51% |

2.54% |

18.91% |

数据来源:观研天下整理(YYJ)

相关行业分析报告参考《中国银保行业发展趋势分析与未来投资预测报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。