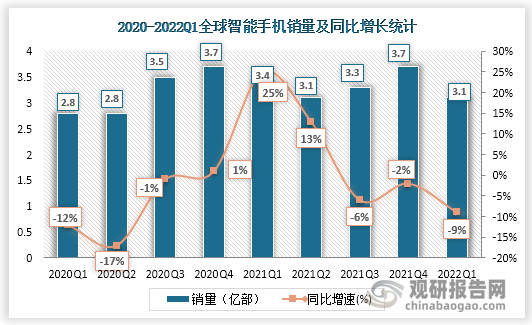

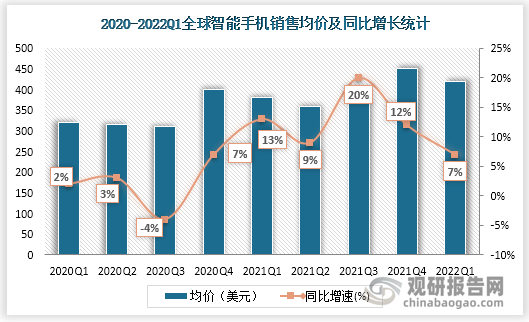

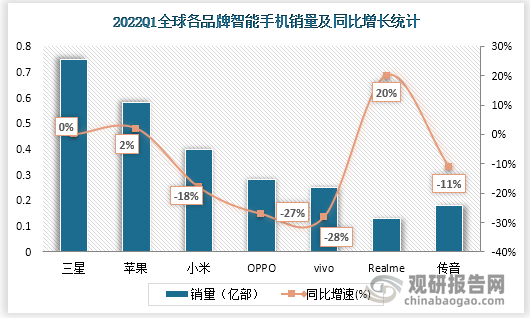

智能手机销售结构变化抬升均价,供应链紧张导致4G产品存在缺口。根据数据显示,2022Q1全球智能手机销量约3.1亿部,同比下滑约9%,而销售均价同比提升约7%。

数据来源:观研天下整理

数据来源:观研天下整理

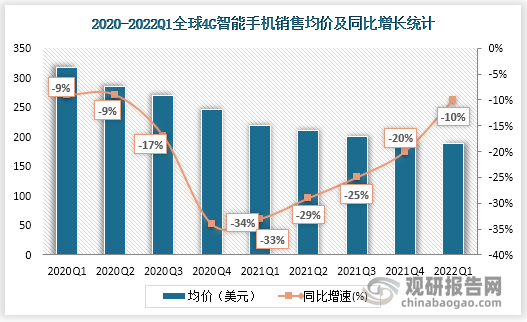

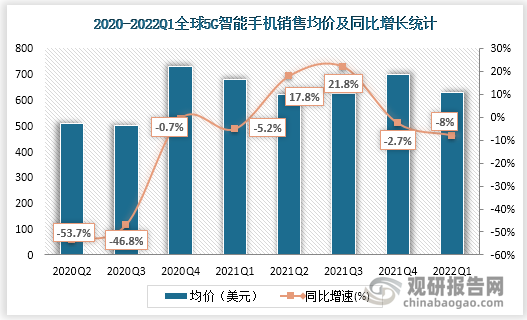

由于结构性的缺货,部分中低端4G产品的需求向5G产品转移,5G产品的销量虽然快速增长,但销售均价呈现下滑,2022Q1全球5G智能手机销售均价同比下滑约8%。2022Q1,5G产品在全球智能手机整体销量中占比进一步提升至约49%,同比提升了13.2%。

数据来源:观研天下整理

数据来源:观研天下整理

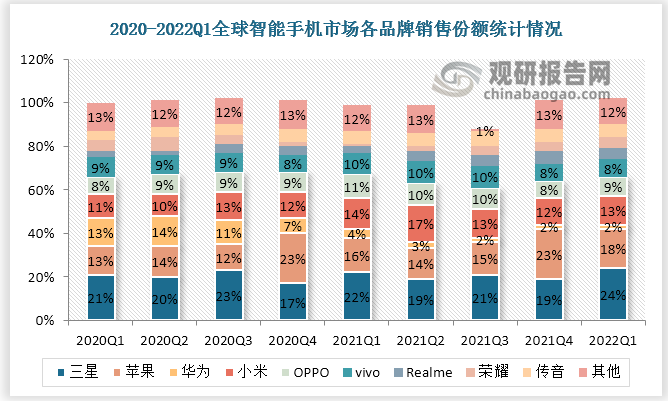

现阶段,智能手机品牌主要有三星、苹果、华为、小米、OPPO、vivo、Realme、荣耀、传音等,在2022年一季度,全球各品牌销售份额分别为24%、18%、2%、13%、9%、8%、5%、5%、6%。

数据来源:观研天下整理

2022Q1,中国市场销量的大幅下滑对三星产生的影响相对较小,iPhone13系列则推动了苹果销量的提升,三星和苹果的市场份额相较于去年同期分别提升了2.1%和1.9%。

数据来源:观研天下整理

中国大陆市场面临较大压力,需求端低迷尚未明显改善。2022Q1中国大陆地区智能手机出货量约0.74亿部,同比下滑约14%;智能手机销售均价同比下滑约2%。

数据来源:观研天下整理

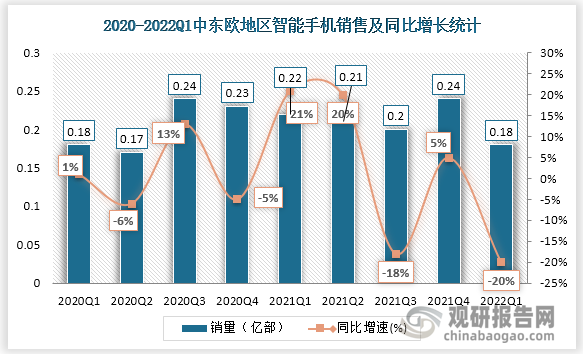

中东欧智能手机市场销量同比出现大幅下滑。2022Q1中东欧地区智能手机销量约0.18亿台,同比下滑约20%,智能手机销售均价同比提升约14%。

数据来源:观研天下整理

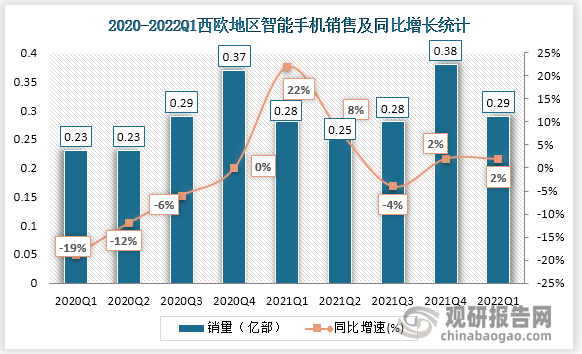

西欧地区销量相对稳定,均价有所下滑。2022Q1西欧地区智能手机销量约0.29亿台,同比增长约2%;销售均价同比下滑约2%,市场整体表现相对平稳。

数据来源:观研天下整理

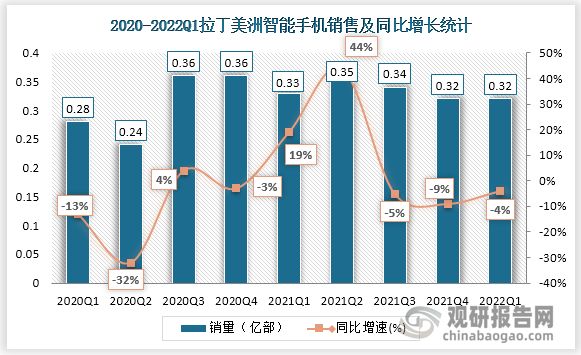

拉丁美洲市场销量小幅下滑,均价持续提升。2022Q1拉丁美洲地区智能手机销量约0.32亿部,同比下滑约4%。

数据来源:观研天下整理

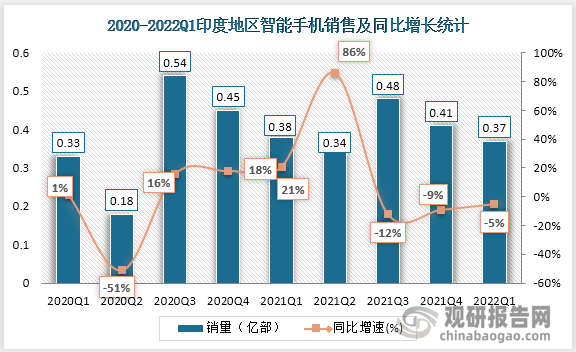

印度智能手机市场增速放缓,供需两端均面临一定压力。2022Q1印度智能手机市场销量约0.37亿台,同比下滑约5%。

数据来源:观研天下整理

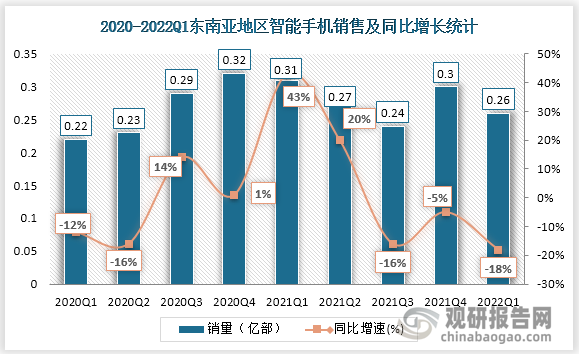

中低端市场短缺导致东南亚市场销量下滑,三星市场份额大幅提升。2022Q1东南亚智能手机销量约0.26亿部,同比下滑约18%。

数据来源:观研天下整理

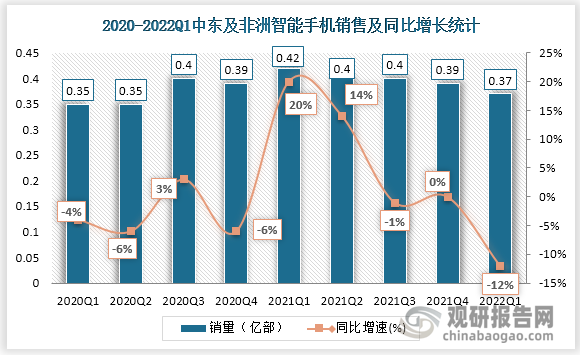

高基数导致中东及非洲市场出货量增速下滑,中低端市场占比下降。2022Q1中东及非洲智能手机销量约0.37亿部,同比下滑约12%,但相较于往年仍保持在正常水平。

数据来源:观研天下整理(YA)

相关行业分析报告参考《中国智能手机行业发展趋势研究与投资前景分析报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。