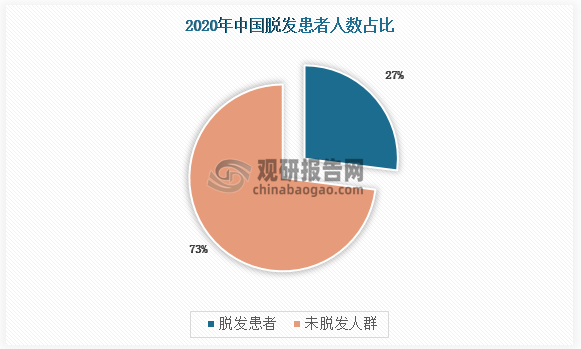

脱发可分为生理性脱发和病理性脱发两大类。病理性脱发分为瘢痕性和非瘢痕性脱发两大类,临床是以非瘢痕性脱发多见,其中雄激素源性脱发(俗称脂溢性脱发,AGA)是最常见的脱发类型。根据数据显示,2020年我国有27%的调查者被脱发问题困扰。

数据来源:观研天下整理

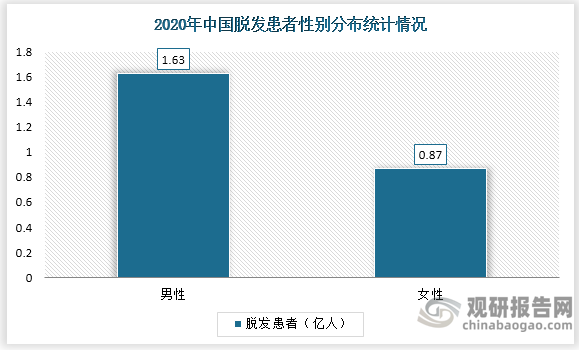

2020年中国脱发人口达2.5亿人,其中男性1.63亿人,女性0.87亿人。预计到2030年脱发人群增加至2.58亿人,脱发问题刺激的毛发服务需求在不断增长。

数据来源:观研天下整理

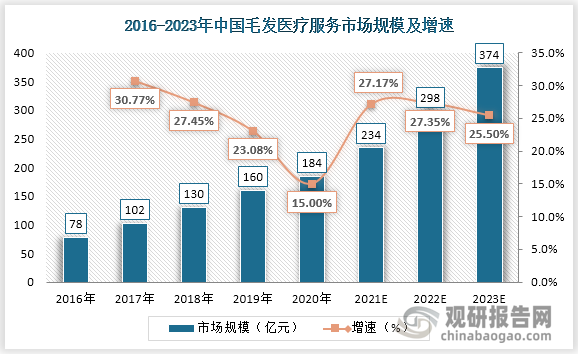

在毛发服务需求不断增长下,2020年中国毛发医疗服务市场规模为184亿元,同比增长15%,2016-2020年复合增速23.9%。预测到2023年,国内毛发医疗服务市场规模将增至374亿元。

数据来源:观研天下整理

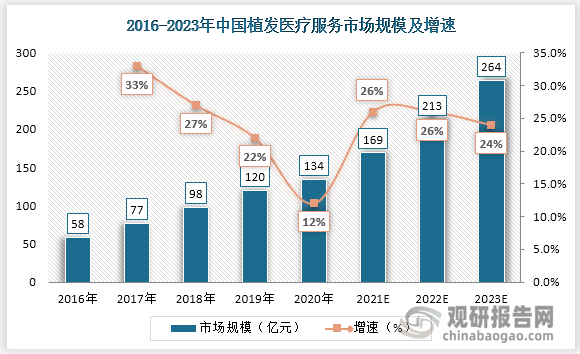

根据是否进行手术,毛发医疗服务分为植发医疗服务及医疗养固服务,2020年植发医疗服务占比72.8%,医疗养固服务占比27.2%,2020年中国植发医疗服务市场规模为134亿元,同比增长11.67%,到2023年中国植发医疗服务市场规模有望达到264亿。

数据来源:观研天下整理

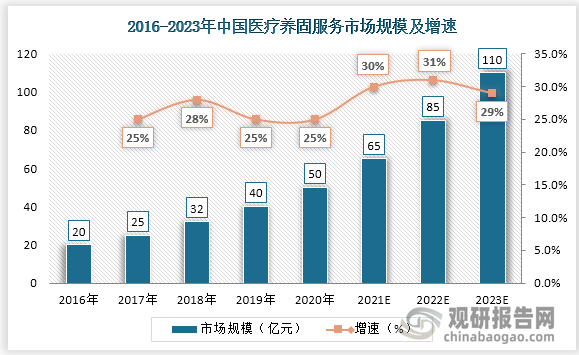

国内毛发医疗养固服务市场规模从2015年20亿元增长到2020年50亿,年CAGR达25.4%,2020年同比增长30%。预计到2025年中国医疗养固服务市场规模可达185亿,2020-2025年复合增速29.8%,占毛发医疗服务总量的32.9%。

数据来源:观研天下整理

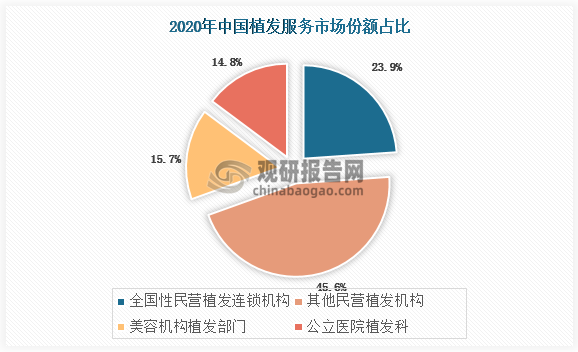

植发医疗服务市场较为分散,连锁民营机构市场份额达23.9%。目前植发养发市场参与者主要有公立医院、综合医美机构以及植发护发连锁机构。2020年民营植发医疗机构在中国植发医疗服务市场的收入占比达85.2%,其中连锁植发机构收入占比高达23.9%。

数据来源:观研天下整理

其中连锁植发机构前四大服务商分别为雍禾医疗、大麦植发、新生植发、碧莲盛植发。2020年,雍禾医疗植发收入以及植发服务患者人数的市场份额占比分别为10.5%、9.9%,居于行业首位;集团内医疗机构数、注册医生人数也位列第一,为中国植发市场最大市场参与者,且远超行业第二。

2020年雍禾医疗及其他连锁植发机构对比

| 雍禾医疗 | 大麦微针植发 | 新生植发 | 碧莲盛植发 | |

| 成立时间 | 2005年 | 1997年 | 2021年 | 2005年 |

| 植发医疗收入(亿元) | 14.13 | 7.1 | 6 | 4.85 |

| 医疗养固收入(亿元) | 2.13 | 1.8 | 1.5 | 0.85 |

| 市场份额(按植发医疗收入) | 10.50% | 5.30% | 4.50% | 3.60% |

| 服务患者数量(人) | 51000 | 30000 | 37000 | 25000 |

| 市场份额(按服务患者数量) | 9.90% | 7.20% | 5.80% | 4.80% |

| 医疗机构数目(家) | 48 | 32 | 30 | 29 |

| 注册医生人数 | 189 | 70 | 60 | 55 |

| 核心技术 | 宝石刀打孔植、LATTICE点阵加密技术、UHE立体艺术无痕技术 | PSE微针种植术、PTT微针种植技术、开创高密无痕专利植发 | 新微针3d植发技术、TDDP毛发种植技术 | SHT无痕植发术、BHT无痕植发术,提升器械精密度 |

数据来源:观研天下整理(YA)

相关行业分析报告参考《中国毛发医疗服务行业发展现状研究与投资前景预测报告(2022-2029年)》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。