游艇被称为漂浮在水上的“黄金水道”,是一种水上娱乐用高级耐用消费品,集航海、运动、娱乐、休闲等功能于一体。在发达国家,游艇像轿车一样多为私人拥有。而在发展中国家,游艇多作为公园、旅游景点的经营项目供人们消费,少量也作为港监、公安、边防的工作手段。

游艇种类繁多,分类多样。按功能分,可分为休闲艇、商务交际艇、赛艇、钓鱼艇、辑私艇、公安巡逻艇、港监艇等;按用途分,可分为水上工作职业人或政府职能人员需要的游艇、工业应用艇、水上安全管理艇、专门作业艇等;按品质分,可分为高档豪华游艇、家庭型豪华游艇、中档普通游艇及廉价游艇等;按动力类型分,可分为无动力艇、帆艇、机动艇;按艇上结构分,可分为小型敞开艇、小汽艇、滑水艇、半舱棚游艇、住舱游艇、帆艇和个人用小艇(又称水上摩托)等。

|

游艇分类 |

|

|

按功能分 |

休闲艇 |

|

商务交际艇 |

|

|

赛艇 |

|

|

钓鱼艇 |

|

|

辑私艇 |

|

|

公安巡逻艇 |

|

|

港监艇等 |

|

|

按用途分 |

水上工作职业人或政府职能人员需要的游艇:消防艇、打捞艇、捕鱼艇、钓鱼艇、作业艇、船员艇、探险艇、带缆艇、搜救艇等 |

|

工业应用艇 |

|

|

水上安全管理艇 |

|

|

专门作业艇 |

|

|

按品质分 |

高档豪华游艇 |

|

家庭型豪华游艇 |

|

|

中档普通游艇 |

|

|

廉价游艇 |

|

|

按动力类型分 |

无动力艇 |

|

帆艇:无辅助动力帆艇、辅助动力帆艇 |

|

|

机动艇:舷外挂机艇、艇内装机艇 |

|

|

艇内装机艇:小汽艇、豪华艇 |

|

|

按艇上结构分 |

小型敞开艇 |

|

小汽艇 |

|

|

滑水艇 |

|

|

半舱棚游艇 |

|

|

住舱游艇 |

|

|

帆艇 |

|

|

个人用小艇(又称水上摩托) |

|

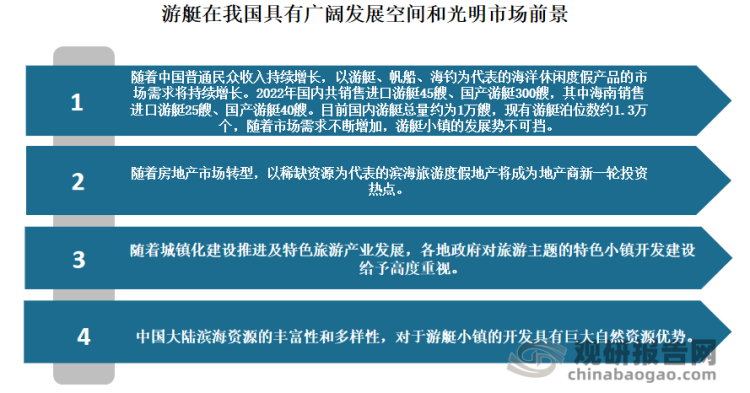

根据观研报告网发布的《中国游艇行业现状深度分析与投资前景预测报告(2022-2029年)》显示,近年来随着国民生活水平不断提高以及生活品位不断攀升,国民开始追求更高质量生活方式,游艇俱乐部成为满足国民游艇需求的主要方式。与此同时,在疫情防控常态化的背景下,高端游艇出境旅游实现回流,国内游的市场需求被进一步放大,一些新奇玩法也逐步得到挖掘,像高端探险、房车旅游、游艇出行等小众方式逐步“出圈”。

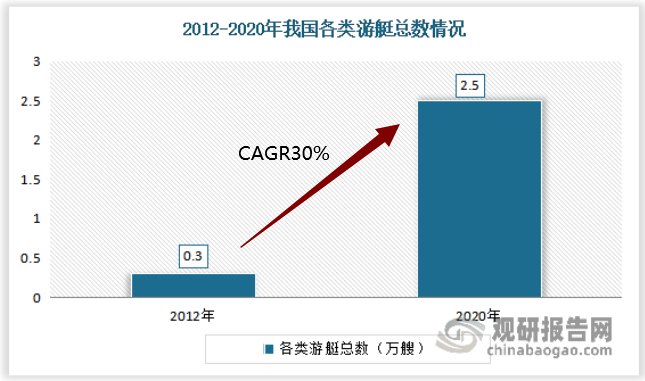

目前我国游艇行业正处在快速增长阶段。数据显示,2020 年我国各类游艇总数从2012年的0.3 万艘增长至 2.5 万艘,CAGR 为30%。而按每台游艇 50 万测算,估计2020 年我国游艇行业销售规模约125 亿元。

数据来源:中国交通运输协会邮轮游艇,观研天下整理

虽然近年我国游艇行业发展较快,但与西方发达国家相比,由于起步时间较晚,国内市场仍处于初步发展阶段,且分布较为分散,没有形成集聚区,这也是制约游艇业发展的阻碍因素之一。

我国游艇业聚集的地方主要为海南、广东、福建、青岛、厦门等沿海地区。其中海南省是国内游艇行业起步时间较早地区,同时作为我国唯一地处热带及四面环海的省份,是国家重要旅游城市,其凭借着独特地理位置优势以及庞大市场需求优势成为国内游艇行业发展较快地区之一。目前海南游艇产业已形成产业规模和相对完整的游艇产业链。

数据显示,截至2020年底,海南省已建成游艇码头13个,共有游艇泊位2581个(含公共泊位610个),其中取得港口经营许可证的有9个,共计1671泊位。截至2022年2月底,海南省已建成运营13个游艇码头,2289个泊位。其中大部分属于私人码头,由游艇会建立,并采用会员制模式经营,且大多数游艇会是地产公司的附属机构,为地产的配套项目,主要面对高端客户。游艇水上泊位、下水坡道、干仓、会所、维修保养车间等配套基础设施相对完善。

海南省部分游艇码头分布情况

|

地区 |

企业名称 |

项目是否取得港口经营许可 |

已建泊位数量(个) |

所有权性质 |

|

海口 |

华彩杰鹏国际游艇会 |

是 |

68 |

私人码头 |

|

海口 |

新埠岛国际游艇会 |

是 |

140 |

私人码头 |

|

海口 |

海口国家帆船帆板基地公共码头 |

否 |

610 |

私人码头 |

|

海口 |

海南美源国际游艇会 |

否 |

112 |

私人码头 |

|

海口 |

海南司南环岛游艇俱乐部 |

是 |

13 |

私人码头 |

|

三亚 |

三亚半山半岛帆船港 |

是 |

325 |

私人码头 |

|

三亚 |

三亚鸿洲国际游艇会 |

是 |

400 |

私人码头 |

|

三亚 |

三亚星华游艇码头 |

是 |

72 |

私人码头 |

|

三亚 |

亚龙湾国际游艇会 |

是 |

150 |

私人码头 |

|

陵水 |

富力湾国际游艇会 |

否 |

108 |

私人码头 |

|

陵水 |

雅居乐清水湾国际游艇会 |

是 |

290 |

私人码头 |

|

万宁 |

华润石梅湾国际游艇会 |

是 |

213 |

私人码头 |

|

儋州 |

恒大海花岛游艇俱乐部 |

否 |

80 |

私人码头 |

|

泊位数量合计 |

2581 |

|||

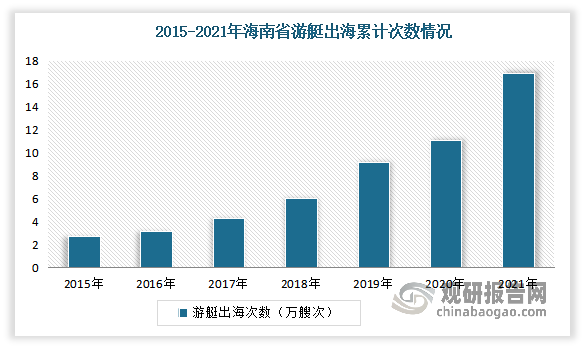

2021年底,海南省游艇市场规模达43亿元,同比增长43.33%;全省游艇登记注册量为1709艘,同比增长33.72%;全省游艇出海累计达16.9万艘次,接待出海游客达113万人次。截止2022年2月,海南省登记游艇有效保有量1180艘,同比增长64.8%,约占全国的18%;持有游艇驾驶证的操作人员5521人,新增量同比增长46.86%。

数据来源:中国海事处,观研天下整理

对标发达国家发展历史,我国游艇产业具备快速发展土壤。根据发达国家经验,当人均 GDP 达到 3000 美元时,游艇经济开始萌芽,人均 GDP 达到5000~6000 美元时进入快速发展阶段。而根据国家统计局数据,2020 年中国人均GDP 为7.2 万元,约1.1 万美元,超过发达国家游艇经济发展标准。预计受益于中国经济的蓬勃发展,游艇产业将保持高速发展。

资料来源:观研天下整理

其中海南省得益于得天独厚的优势,更是迎来了发展机遇。根据《中华人民共和国海南自由贸易港法》《海南自由贸易港建设总体方案》《中共中央国务院关于支持海南全面深化改革开放的指导意见》明确提出,支持海南设立游艇产业改革发展创新试验区,发展游艇旅游,放宽游艇旅游管制,建设海南自由贸易港产业体系。《海南省游艇产业发展规划纲要(2021-2025年)》(以下简称《规划》),到2025年游艇消费市场规模大幅增长,全岛注册游艇数突破2446艘,全年游艇旅游总人数达到136万人次。产业体系更加完善,竞争力显著提升,产业规模突破100亿元。

其中《海南自由贸易港建设总体方案》中明确,设立游艇产业改革发展创新试验区;对岛内进口用于交通运输、旅游业的船舶、航空器等营运交通工具及游艇,实行“零关税”正面清单管理;优化出入境边防检查管理,为商务人员、邮轮游艇提供出入境通关便利。海南自由贸易港国家战略的实施,将给处于起步阶段的我国游艇新兴产业带来重大发展契机。

同时在接二连三的政策利好,在海南游艇产业正高速发展。根据《海南省游艇产业发展规划纲要(2021-2025年)》,到2025年游艇基础设施服务网络进一步完善,游艇码头泊位(含干泊位)数突破3394个。

未来,预计随着游艇消费趋于理性,消费结构不断优化,中小型游艇、国产游艇将成为我国游艇消费的主要发展方向;同时随着消费升级,游艇市场进一步细分,钓鱼艇、帆船等游艇产品对培育游艇消费市场、体验游艇生活将起到不可估量的基础作用;游艇租赁也会让更多的城市白领接触游艇、了解游艇、享受海上生活,同时拉动内需,形成规模经济效应,促进游艇在我国的推广普及。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。