一、线控底盘行业驱动因素

1.高阶自动驾驶发展

汽车底盘是保证汽车正常行驶、承载发动机、车身的核心部件的关键性集成平台,主要由传动系、行驶系、转向系、制动系和悬架系统组成。线控底盘是指将底盘中传统的机械、液压、气动等连接模式转换为导线,由电信号接受驾驶员或系统驾驶指令并对汽车行驶部件进行控制。线控底盘是实现自动驾驶技术的关键执行层。线控底盘下的电信号传输及响应速度快,能够中和部分自动驾驶决策层算法运算速度,缩短车辆对突发情况的响应时间。同时,电信号对车辆控制更加精准,线控底盘带来的响应速度与车辆控制精准度提升对自动驾驶安全性提升至关重要。因此高阶自动驾驶的发展驱动线控技术加速落地。

资料来源:公开资料整理

2.整车智能化程度提升

根据观研报告网发布的《》显示,随着整车智能化程度的提升,分布式架构存在各子系统难协同、网络结构复杂、软硬件耦合关系强、无法统一OTA升级等问题。线控底盘融合各子系统及底盘域控,能有效解决上述问题,实现底盘运动控制运算的集成化、协同化,线控底盘有望受益电子电气架构升级实现加速落地。

数据来源:观研天下数据中心整理

3.新能源汽车轻量化与环保减排发展需求

线控技术的应用有助于减轻底盘的重量,对电动车续航和汽车环保有重要意义。导线重量整体低于机械、液压等传统零部件,推广后有益于减轻车身重量,提升电动车续航。线控底盘对于提高车辆行驶稳定度和体验感、提高续航里程和燃油经济性等具有重要意义。此外,线控底盘去除了油液等对环境具有污染性的物质,在新能源汽车轻量化与环保减排发展需求下线控底盘加速发展。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

4.政策规划重视线控底盘发展

2018年以来,国家各政府部门给予线控底盘高度重视,多次在重要政策文件中强调线控底盘技术的重要性。《中国制造2025》提出开发高集成度的电动一体化底盘产品技术,高度集成电池系统、高效高集成电驱动总成、主动悬架系统、线控转向/制动系统、集成控制系统,实现整车操纵稳定性、电池组安全防护、底盘系统的轻量化的研究应用。《车联网(智能网联汽车)产业发展行动计划》提出加快推动高性能车辆智能驱动、线控制动、线控转向、电子稳定系统的开发和产业化。《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出加快研发智能(网联)汽车基础技术平台及软硬件系统、线控底盘和智能终端等关键部件。

线控底盘相关政策

| 时间 | 政策文件 | 政府部门 | 主要内容 |

| 2015.05 | 《中国制造2025》 | 国务院 | 研发一体化纯电动平台。开发高集成度的电动一体化底盘产品技术,高度集成电池系统、高效高集成电驱动总成、主动悬架系统、线控转向/制动系统、集成控制系统,实现整车操纵稳定性、电池组安全防护、底盘系统的轻量化的研究应用。 |

| 2018.12 | 《车联网(智能网联汽车)产业发展行动计划》 | 工信部 | 加快推动高性能车辆智能驱动、线控制动、线控转向、电子稳定系统的开发和产业化。 |

| 2020.10 | 《新能源汽车产业发展规划(2021-2035年)》 | 国务院 | 实施智能网联技术创新工程。以新能源汽车为智能网联技术率先应用的载体,支持企业跨界协同,研发复杂环境融合感知、智能网联决策与控制、信息物理系统架构设计等关键技术,突破车载智能计算平台、高精度地图与定位、车辆与车外其他设备间的无线通信(V2X)、线控执行系统等核心技术和产品。 |

| 2021.03 | 《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 十三届全国人大四次会议 | 加快研发智能(网联)汽车基础技术平台及软硬件系统、线控底盘和智能终端等关键部件。 |

| 2022.01 | 2021年汽车工业发展情况新闻发布会 | 工信部 | 加强各方协调统筹,进一步强化“单车智能+网联赋能”的协同发展共识,加快操作系统、高精度传感器、线控底盘等关键共性技术融合创新。 |

资料来源:观研天下整理

二、线控底盘行业现状

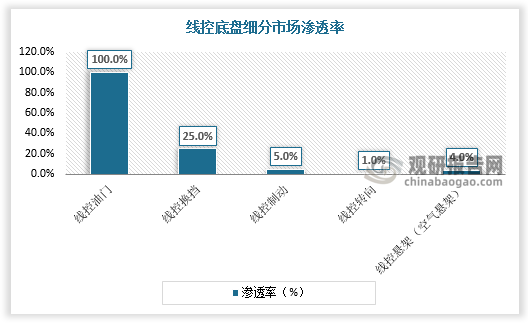

与传统底盘的系统架构相似,线控底盘由线控油门、线控换挡、线控制动、线控转向和线控悬架组成。由于各细分系统的运作原理与技术难度不同,线控底盘技术发展呈现出了不同的进度。

数据来源:观研天下数据中心整理

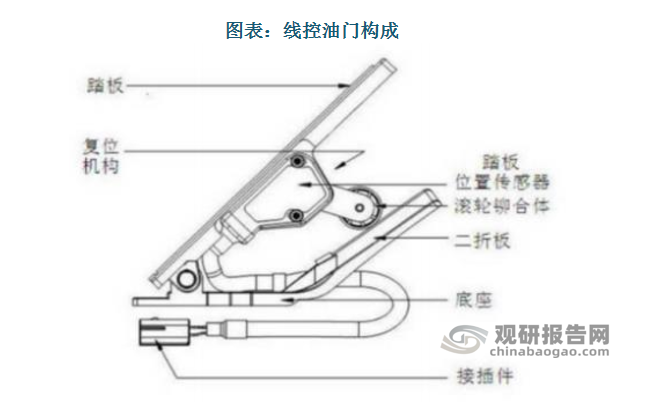

1.线控油门

线控油门主要由油门踏板、踏板位移传感器、ECU(电控单元)、CAN 总线、伺服电动机和节气门执行机构组成。传统油门通过油门踏板控制喷油量,不适当的喷油量会影响汽车的驾驶稳定性,对驾驶员的驾驶熟练度提出了高要求。线控油门能够识别驾驶员的过度下踩油门踏板行为,并对此做出相应调节,避免喷油量过高,提升车辆驾驶平顺性,同时能够保护发动机,提高燃油经济性。线控油门技术较为成熟,目前新上市产品基本全部采用线控油门技术,渗透率接近100%。

资料来源:公开资料整理

2.线控换挡

线控换挡技术发展也较为成熟,目前在中高端车型上均有搭载,渗透率约为25%。相比于手动挡,自动挡无需频繁操作离合与档杆,对于新手驾驶员来说,操作难度更低,且在驾驶中带来的平顺性和稳定性更佳。在汽车消费升级趋势下,自动挡渗透率的提升将带来线控换挡市场规模的稳步扩张。此外,插混车型对燃油替代的加速将进一步为线控换挡技术带来市场增量空间。线控换挡技术可通过ECU与线控油门协同配合,共同实现插混车的驾驶模式智能切换,插混车型的普及对线控换挡提出了更高的技术标准,线控换挡应用场景将得到扩大。

数据来源:观研天下数据中心整理

3.线控制动与线控转向

线控制动与线控转向技术壁垒和价值量较高,是线控底盘的核心技术难点和优势领域,目前发展仍处于起步阶段,未来成长空间广阔,也是未来线控底盘的重点发展领域。

(1)线控制动

按照制动力传导路径的不同,线控制动可分为电子液压制动系统(EHB)和电子机械制动系统(EMB)。EHB与与EMB在安全冗余与踏板解耦的程度方面存在差异。

EHB与与EMB对比

| 类别 | EHB(电子液压制动系统) | EMB(电子机械制动系统) |

| 系统构成 | 踏板、踏板传感器、液压泵、ECU、制动器、线束 | 踏板、踏板传感器、ECU、制动器、线束 |

| 制动力来源 | 液压+电机 | 电机 |

| 安全冗余 | 机械冗余 | 电子冗余 |

| 优点 | 已具备可量产技术成果安全冗余保障性高 | 响应速度快不含任何污染物轻量化 |

| 缺点 | 液压对环境具有污染性未完全实现踏板与制动器解耦 | 电子冗余可靠性要求严格电机制动力需求大电机在高温下工作难度大 |

资料来源:观研天下整理

EHB是当前主流的线控制动方案。按照系统是否集成了电子稳定控制系统(ESC ),EHB 可分为“one-box” 和“two-box” 两种方案。电子稳定系统最早由 博世开发,并将其产品命名为 ESP(Electronic Stability Program),随后其他厂家陆续推出相似产品,统一命名为 ESC(Electric Stability Controller)。ESC 集成了制动防抱死系统 ABS、牵引力控制系统 TCS、稳定性控制系统 VDC 等系统,用于控制车辆行驶中的横向和纵向稳定,降低车辆行驶安全风险。“one-box”将 EHB 与 ESC 进行集成,实现了更高的空间利用率和能量回收效率以及更低的成本,但难以支持未来 L3 以上级别自动驾驶对安全冗余的要求。

EMB 仍处于起步初期,在短期内实现量产与产品落地的可能性较低。但EMB 系统作为彻底实现了踏板与制动器间的机械解耦,是实现上下车体解耦、量产滑板底盘需要突破的关键性技术之一,将逐渐受到国内外头部厂商的高度重视。伴随技术成果积累,EMB 产品的量产时间或先于高级别自动驾驶(L4/L5)

的技术落地。

(2)线控转向

线控转向技术形态以电动助力为主,线控转向大规模应用前有待进一步技术验证。油门、换挡、制动系统主要负责汽车的纵向控制,转向系统负责汽车的横向控制。与制动系统类似,转向系统经历了机械-液压助力-电动助力-线控转向的发展历程,目前最先进的量产转向系统为电动助力转向系统(EPS),线控转向系统仍处于技术验证阶段,尚未实现大规模量产。

转向系统分类

| 转向系统类别 | 动力来源 | 特点 |

| 机械转向系统(MS) | 驾驶员体力 | 需要消耗驾驶员大量体力,操作难度高,已经被淘汰 |

| 机械液压助力转向系统(HPS) | 油液压力 | 较纯机械式更为灵活轻松,但占用空间且影响燃油经济性 |

| 电子液压助力转向系统(EHPS) | 油液压力 | 加入电子控制单元,能够控制.能量损耗 |

| 电动助力转向系统(EPS) | 电机 | 进一步降低燃油消耗,轻量化优势明显,响应速度快 |

| 线控转向(SBW) | 电机 | 方向盘与转向机构完全解耦 |

资料来源:观研天下整理

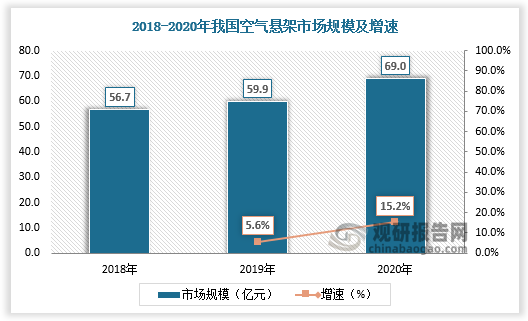

4.线控悬架

线控悬架具备一定的技术成果,但受制于高成本,过去搭载车型价格区间较高,且多为进口豪华车型,渗透率为%。目前市场主流的线控悬架为空气悬架,由空气弹簧、线控减震器、空气供给单元(空气压缩机、分配阀、悬置等)、控制器 ECU、传感器、储气罐和空气管路等组成。随着智能电动车市场快速发展和消费升级,空气悬架迎来发展。在价格下探趋势下,空气悬架可发展空间较大。据数据,2018-2020年我国空气悬架市场规模56.7亿元增长至69亿元。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。