1、血制品行业定义及分类

血制品属于生物制品范围,是由健康人的血浆或特异免疫人血浆分离,提纯或由重组DNA技术制成的血浆蛋白组分或血细胞组分制品,如人血白蛋白、人免疫球蛋白、人凝血因子(天然或重组的)、红细胞浓缩物等,用于诊断、治疗或被动免疫预防。

根据观研报告网发布的《中国血制品行业发展深度研究与投资趋势分析报告(2022-2029年)》显示,从不同的血浆蛋白成分中能够提取出不同种类的血制品。例如:从白蛋白中可提取出人血白蛋白;从免疫球蛋白中可提取出肌肉注射用人免疫球蛋白(肌免)、静脉注射用人免疫球蛋白(静丙)以及特异性人免疫球蛋白(特免);从凝血因子中可提取出人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原等;从其他蛋白成分中可提取出蛋白酶抑制剂、酯酶抑制剂等,可提取的血制品种类数量与提取技术的高低息息相关。我国现有技术最多仅能从血浆中提取出13种血制品,而技术领先的国家已经能够从血浆中提取出超过24种血制品。

血制品的分类及常见品种用途

|

血制品大类 |

主要产品 |

作用 |

|

白蛋白 |

人血白蛋白 |

治疗创伤性,出血性休克,严重烧伤及低蛋白血症。 |

|

人胎盘血白蛋白 |

治疗创伤性,出血性休克,严重烧伤及低蛋白血症。 |

|

|

狂犬病人血白蛋白 |

用于狂犬病的防治。 |

|

|

免疫球蛋白 |

静注人免疫球蛋白 |

预防麻疹、传染性肝炎等,与抗生素合用可提高对某些严细菌及病毒性感染的疗效。 |

|

肌注人免疫球蛋白 |

预防麻疹、传染性肝炎等,与抗生素合用可提高对某些严重细菌及病毒性感染的疗效。 |

|

|

组织胺人免疫球蛋白 |

用于病毒性感染,预防麻疹和传染性肝炎。 |

|

|

抗人淋巴细胞免疫球蛋白 |

主要用于临床器官移植的免疫排斥预防及治疗,骨髓移植的移植物抗宿主要应预防,以及再生障碍性贫血等病的治疗。 |

|

|

破伤风免疫球蛋白 |

防治破伤风。 |

|

|

乙型肝炎免疫球蛋白 |

用于乙型肝炎的预防。 |

|

|

特异性免疫球蛋白 |

特异性作用。 |

|

|

凝血因子 |

人凝血因子1VII |

用于防治甲型血友病的出血症状。 |

|

人凝血酶原复合物 |

主要用于治疗先天性和获得性凝血因子II、VII、 IX、X缺乏症。 |

|

|

人纤维蛋白原 |

用于治疗产后大出血和纤维蛋白原缺乏造成凝血障碍。 |

|

|

其他 |

a-1抗胰蛋白酶制剂 |

肺气肿、急性肺损伤。 |

|

a-2巨球蛋白酶制剂 |

放射性损伤及溃疡。 |

|

|

转铁蛋白制剂 |

低转铁蛋白症。 |

资料来源:观研天下数据中心整理

从行业特点来看,1)血制品属于医药制药业,行业具有技术密集型行业的特点,血制品的质量控制涉及多种学科的理论和技术方法,包括生物化学、免疫学、分析化学、生物学、微生物学、病毒学、血液学和蛋白质学等;2)因为采血有限,国内只有少数企业,因此行业具有很强的垄断性;3)血液是稀缺资源,因此行业附加值高,毛利率也非常高;4)血制品是生物制品行业的细分行业,与其他行业相比,受监管程度较高,包括产品质量、生产标准、行业准入等,因此行业属于高风险行业。从经济地位来看,血制品属于刚需性药品,是疾病防控、重症救治的基础药品,在急救、感染以及凝血障碍疾病治疗中作用极大,是与一、二、三产业都有关联度的产业,近年来,在国民经济中地位逐渐加强。

观研天下分析师观点:还有一点非常重要,与其他行业不同的是,血制品行业规模效应非常明显,数据显示,血制品行业投浆量达到1000-1500吨才能充分发挥其规模效应,这也是行业的竞争优势之一。

2、行业政策呈现纵向多轮、逐步全面覆盖的特点

血制品行业政策覆盖产业链中下游各重要环节,整体呈现纵向多轮、逐步全面覆盖的特点,政策类型由早年上游基础供应端研发建设演变为需求端市场推广及行业监管体系建设。1996年12月发布的《血液制品管理条例》规定:健康人血浆的采集须通过单采血浆站进行,而单采血浆站需取得由省级政府卫生行政部门审核,且在一个采血区域内只能设置一个单采血浆站。这个时期的主要目标为加速血制品设备产品研发及血浆站的建设;2016年《关于促进单采血浆站健康发展的意见》规定:严格新增单采血浆站设置审批,向研发能力强、血浆综合利用率高、单采血浆站管理规范的血制品生产企业倾斜,新设单采血浆站难度明显增加,这个时期的主要目标是为培养血制品专业人才及机构。2022年《关于印发单采血浆站质童管理规范(2022年版)的通知》(国卫医发(2022) 5号),进一步规范单采血浆站全面质量管理,提升单采血浆站血浆采集供应全过程质量标准及要求,保障血浆质量和献血浆者安全。最新的目标为进一步加强对血制品生产企业的监督管理,弥补我国对血制品生产现场检查在法规层面和技术层面的不足,进一步完善血制品行业监管长效机制。

血制品行业相关政策梳理

| 时间 | 政策 | 内容 |

| 1996.06 | 《血液制品管理条例》 | 健康人血浆的采集须通过单采血浆站进行,而单采血浆站需取得由省级政府卫生行政部核发的《单采血浆许可证》才能进行采浆活动,且在一个采血区域内只能设置一个单采血浆站。 |

| 2001.05 | 《国务院办公厅关于印发中国谒制与防治艾滋病行动计划(2001-2005年)的通知》 | 开始对血液制品生产企业实行总量控制。 |

| 2012.01 | 《关于单采血浆站管理有关事项的通知》(卫医政发(2012) | 要求血液制品生产企业申请设置新的单采血浆站,其注册的血液制品应当不少于6个品种(承担国家计划免疫任务的血液制品生产企业不少于5个品种),且同时包含人血白蛋白、人免疫球蛋白和凝血因子类制品。确定血液制品生产企业注册血液制品品种时,同种成分不同剂型和规格的血液制品应按一个品种计算, 增强了原料血浆采集的源头管理。 |

| 2015.05 | 《关于印发推进药品价格改革意见的通知》 | 自2015年6月1日起,除麻醉药品和第一类精神药品外,取消原政府制定的药品价格。按照使市场在资源配置中起决定性作用和更好发挥政府作用的要求,逐步建立以市场为主导的药品价格形成机制,最大限度减少政府对药品价格的直接干预。价格放开后,血液制品各品种价格都出现了不同程度的上涨,企业可自主定价。价格管制放开,企业积极性提高,可推动血液制品销量,有望实现销量和价格的同步提升。 |

| 2016.11 | 《关于促进单采血浆站健康发展的意见》 | 严格新增单采血浆站设置审批,向研发能力强、血浆综合利用率高、单采血浆站管理规范的血液制品生产企业倾斜,新设单采血浆站难度明显增加。 |

| 2017.12 | 《生物制品批签发管理办法》 | 加强生物制品监督管理,规范生物制品批签发行为,保证生物制品安全、有效。未通过批签发的产品不得上市销售或者进口。 |

| 2019.12 | 《中华人民共和国药品管理法》 | 允许药品上市许可人委托其他企业进行药品生产和经营工作,但血液制品、麻醉药品、精神药品、医疗用毒性药品、药品类易制毒化学品不得委托生产。 |

| 2020.06 | 《<药品生产质量管理规范(2010修订) >血液制品附录修订稿的公告》 | 对血液制品企业生产管理负责人、质量管理负责人和质量受权人的资质要求有了提升;要求企业定期开展实验室能力评估,确保实验结果准确、可靠和检验过程信息记录的真实、准确、完整和可追溯;要求企业对所有投料生产用原料血浆留样,至血浆投料生产所有产品有效期届满后1年;要求原料血浆留样里应当满足规定病毒的核酸、病毒标志物检测及复测等的用量要求,原料血浆留样使用的容器应当满足留样期间样品保存、信息标识等的需要。 |

| 2021.09 | 《关于印发献血浆者须知(2021年版)的通知》(国卫办医函(2021)480号) | 进一步加强单采血浆站管理,保障献血浆者身体健康,保证原料血浆质量。 |

| 2021.12 | 《关于印发单采血浆站基本标准(2021年版)的通知》 | 进一步加强单采血浆站管理,提升单采血浆站质量标准及要求,确保血浆质量和献血浆者安全。 |

| 2022.03 | 《关于印发单采血浆站质量管理规范(2022年版)的通知》(国卫医发(2022) 5号) | 进一步规范单采血浆站全面质量管理,提升单采血浆站血浆采集供应全过程质量标准及要求,保障血浆质量和献血浆者安全。 |

资料来源:观研天下数据中心整理

观研天下分析师观点:因为血制品容易传染疾病,安全性要求很高,因此政府对血制品的监管很严,再加上外国献血人群的构成比中国复杂,各国采血和检测标准不统一,这就导致了进口血浆和血制品的质量均一性控制难度加大,所以国家也不太可能完全放开进口,因此血制品稀缺资源属性将持续显现。

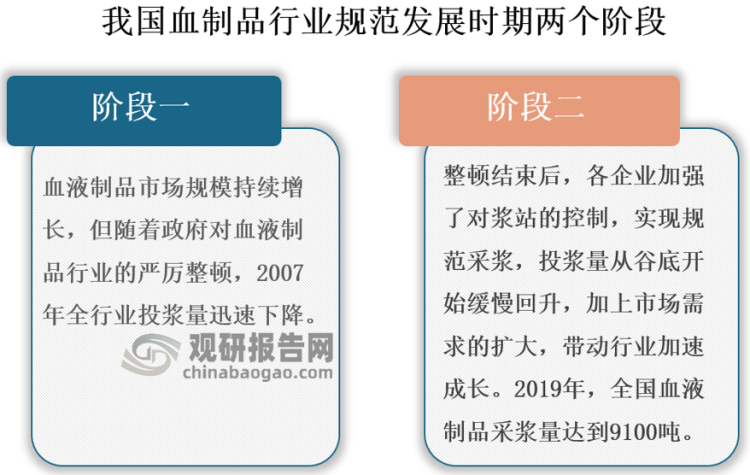

3、行业历经七十年风雨,步入新时代发展期

中国血制品的发展始于20世纪60年代初,起步较国外相比晚了20余年。是从输血医学起源及发展起来的一门崭新的学科和产业。1960年之前,我国血制品行业开始起步,开始时生产厂家仅2-3家。1966年,上海生物制品研究所获得国家首个人血白蛋白生产文号。同年,天坛生物也打开了血制品生产历史,目前拥有人血白蛋白、人免疫球蛋白、人凝血因子Ⅷ三大类产品,共计14个品种70个产品生产文号。接下来的十几年里,全国六大生物制品研究所——北京、上海、成都、武汉、长春、兰州生物制品研究所全部归入中国生物制品总公司,在这段时期内,不断开发新血制品一直是药品生产企业和医疗单位共同追求的目标,因为这不仅可以从经济上降低生产成本,更重要的是血浆作为血液的一部分,是一种十分有限而又极其宝贵的资源,不断开发能够减少患者疾病痛苦和负担。

我国血制品真正开始快速发展是在1980年之后,随着生产冻干人血浆的效益显著增加和血浆蛋白盐析法分离工艺的采用,许多地方血站、各大军区所属血站及一些科研机构单位也开始生产血制品,这个时期生产厂家总数高达70家左右。90 年代血浆争抢风潮出现,导致的不仅是生产规模失控等问题还有质量风险,继而出现震惊全球的地下非法采血、艾滋病村等严重问题,直至卫生部明令淘汰冻干人血浆的生产和禁止盐析法工艺的使用才扼制了这种势头。1998年,血制品行业实行GMP准入制度,直到2001年后,行业进入规范发展阶段。尤其是疫情以来,血制品的亮眼表现助推行业发展进入新时期。

资料来源:观研天下整理

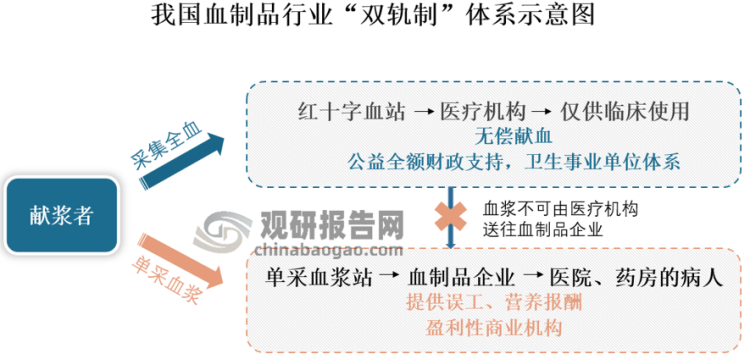

4、国内血制品实行双轨制,2022年市场规模有望突破410亿元

当前我国血制品采集和生产实行双轨制:1)献血系统的血站由国务院或省、自治区、直辖市人民政府卫生行政部门批准,不以营利为目的的公益性组织,主要采集临床用血;2)血制品行业属于商业化采集,由血制品加工企业向相关部门申请单采浆站,两套系统不能交叉。2001年起政策禁止新公司准入血制品行业,现阶段仅有10家企业具备新设浆站资格。从浆站数据来看,2017至2020年,天坛生物新获批浆站数量行业内遥遥领先,10个浆站,行业平均水平约2-3个左右;从新获批浆站占公司总浆站数量比例来看,博雅生物新浆站比例最高,其次是天坛生物、泰邦生物。总体来看,国内采血浆站数量持续上升,全国采浆量也稳定增长,但增速有所放缓。

资料来源:观研天下整理

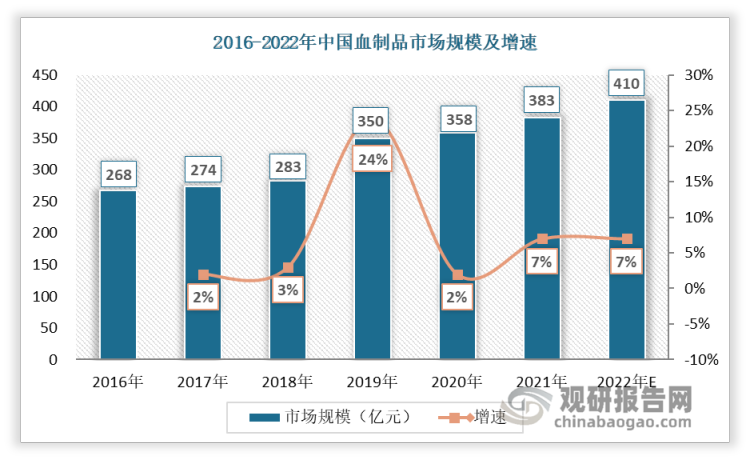

十三五期间全行业新批约70个单采血浆站,数据显示,2021年我国血制品市场规模约383亿元,未来在后疫情时代,随着血制品中的静丙和人血白蛋白在新冠辅助治疗药中起重要作用、人口老龄化加速以及国家政策的持续强力推动,“十四五”期间国家对新建浆站有望逐渐放开,血制品行业有望迎来采浆供给增量新时期,2022年市场规模或将突破410亿元,预计2025年中国血制品市场规模达500亿元,2022年至2025年CAGR约为6.8%,整体市场未来成长空间广阔。

资料来源:观研天下整理

观研天下分析师观点:与其他行业不同的是,血制品行业规模效应非常明显,关键看谁渠道能力强、成本低,但目前价格已为自由市场波动,提价的可能性不大,所以不再批复意味着行业内企业竞争主要看采浆站数量、采浆能力、血浆综合利用率,这也意味着国有背景,研发能力强、单采血浆站管理规模的企业有希望在未来继续获得优势。

5、需求人群总体量庞大,供给端受市场环境和政策助推转型升级

由于人口老龄化加剧及临床适用症状的增加等多重原因,血制品正迎来重要发展机遇,血制品需求群体不断扩大。数据显示,因为政策锁死了新进入者的大门,血制品在我国常年处于严重供不应求状态,长期依赖进口,进口产品长期占据国内市场份额60%以上。尤其是2020年,以白蛋白和静丙为代表的治疗性血制品成为救治新冠肺炎重症患者的重要药物,需求大幅上升,第一季度即增加75%,其中66%是进口产品。从当下血制品需求群体画像来看,包括出血孕妇和产妇、因疟疾和营养不良而严重贫血的儿童、血液和骨髓疾病、遗传性血红蛋白异常和免疫缺陷疾病患者、在紧急情况、灾难和事故中的受伤者、接受先进医疗和外科手术的患者等。我们认为,整体医疗需求正在从传统型向消费型逐渐转变,“血制品+医美”将受到更广泛的关注。

由于血制品产品主要体现技术劳务价值,另外,鉴于血制品的特殊性和极高的安全性要求,利用生物技术制备重组血制品替代品成为行业公认的发展方向,很多国内外药企和科研机构在这一领域做出了积极探索。对于药企而言,血制品行业具有技术壁垒高,进口受到限制和资源属性强烈等特点,是稀缺性极强的优质赛道;对于科研机构而言,从上世纪90年代开始,就开始进行血制品研究,具有良好的规模化、连锁化基础,在政府项目承担、人才引进、建设用地、投融资等方面享受国有科研机构待遇的政策。两者的快速发展,同时也有利于血制品的重组制备,不仅可缓解供求矛盾,还将带动疫苗、蛋白质药物、抗体药物、干细胞、免疫治疗等生命科学最前沿领域的发展,推动培育一系列具有重大战略价值的新兴产业,从根本上解决血制品原料短缺和潜在病毒感染风险这两大问题。

6、常态化疫情下,长期看好静丙和白蛋白类产品

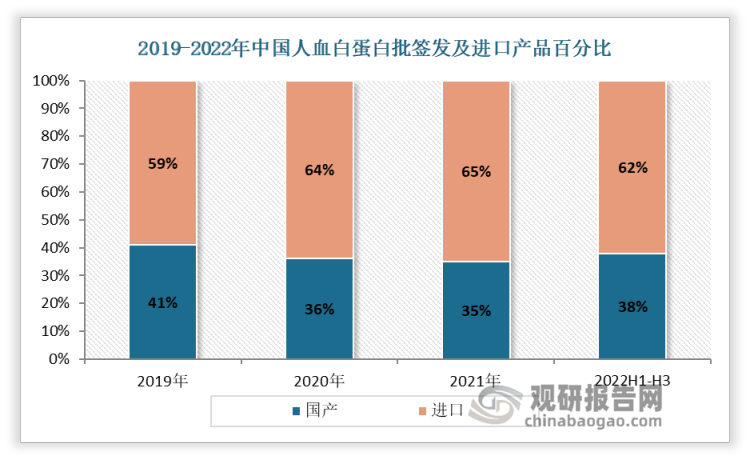

从血制品应用市场来看,人血白蛋白是我国唯一允许从国外进口的人源性血制品,当前人血白蛋白俨然占据国内血制品市场的主导地位,占比高达59%。数据显示,2022年前三季度,国内人血白蛋白批签发批次为3037批,进口和国产分别占比为62%和38%,跟踪进口批签发情况,其中2019-2022年,受部分人血白蛋白生产厂商停产影响,我国人血白蛋白批签发量持续下滑,这意味着国外采浆量恢复速度较慢,有较大的国产替代空间。

资料来源:观研天下整理

静丙市场来看,相较于其他类型的血制品,静丙的应用更为广泛、效益更高,产量也相对较高。数据显示,2021年我国静丙的批签发量约为27.6g/千人,日本静丙用量为42g/千人,美国静丙用量为246g/千人,与国外差距较大。另外,据钟南山院士发表的研究数据,很多患者在治疗过程中使用了静丙,整体比例达到13.1%,非重症患者的比例是9.3%,而重症患者则有33.5%使用了静丙。相较于2003年的SARS,新冠疫情中对于静丙对重症患者的治疗作用认知大大提升,风口来临,目前国内多家企业积极布局静丙产品的出口,例如:派林生物公司已在东南亚、南美洲及中东部分国家实现多种产品海外出口销售(以静丙为主),上海莱士公司静丙产品主要出口东南亚、南美等地区,预计未来五年,我国静丙出口能力将大幅提升。

考虑到最新发布的十条通知中,国务院全面取消了健康码绿码,也不再强制要求公共场所必须提供核酸阴性证明,与此同时,各地新冠感染者数量激增,静丙和白蛋白类产品一方面可以用于新冠患者治疗性使用,另一方面可以用于一线医护人员的预防性使用,长期来看,静丙和白蛋白都是未来有巨大发展空间的品种,其中,静丙有望逐步取代人血白蛋白成为血制品市场的领头羊。

观研天下分析师观点:白蛋白生产难度最低,且低端市场已经饱和,对于血制品企业而言,仅生产白蛋白的利润已经能够覆盖成本且微利,所以未来能够扩充血制品产品种类越多的企业或者向高技术难度的血制品发展的企业,市场竞争力会更强。

另外,相较于国外,我国血制品人均用量较低主要限制因素有两个:1)医保的企业报销范围限制;2)血制品供应的限制。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。