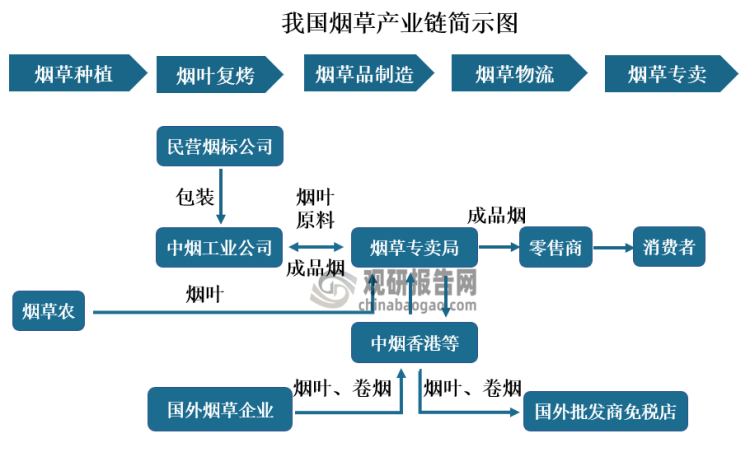

1、我国烟草产业链图解

烟草行业产业链结构来看,其上游主要是烟草种植;中下游则是烟草的制作生产以及流通和销售。由于我国烟草行业实行的是“统一领导、垂直管理、专卖专营”的管理体制,所以我国烟草整个产业链是由中烟工业公司及烟草专卖局主导,专卖局负责烟草收购,烟草生产由各地烟草厂负责,烟草厂生产好的成品烟只能卖给专卖局,再由专卖局卖给批发商,由此构成一个庞大的生产销售体系。

资料来源:中国烟草官网、观研天下整理

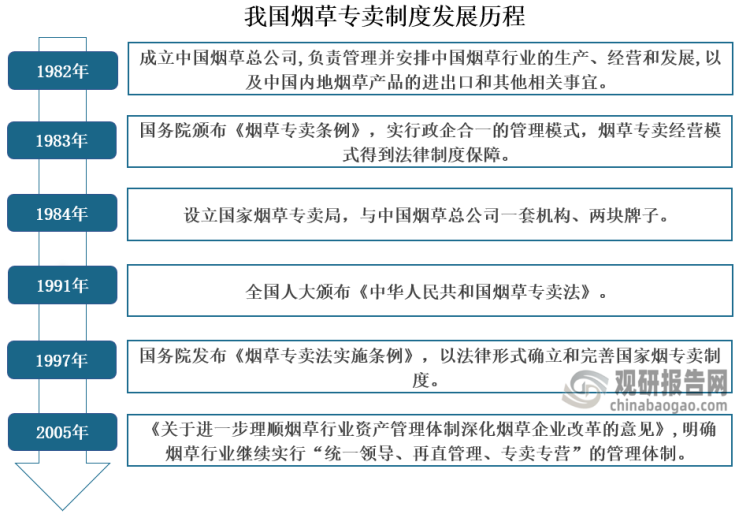

2、我国行业专卖制度发展历程

为维护消费者利益、保证国家财政收入、提升民族烟草竞争力,我国烟草行业实行的是专卖制度,在烟草专卖管理体制下,国内烟草由中国烟草总公司垄断经营。在1982年,我国便成立了中国烟草总公司,负责管理并安排国内烟草行业的生产、经营和发展等;次年我国国务院则是颁发了《烟草专卖条例》,使得行业实现了政企合一的管理模式,为行业烟草专卖经营模式的在全国范围内的顺利推行提供法律制度的保障;到1984年我国设立了国家烟草专卖局,1991年全国人大又颁布《中华人民共和国烟草专卖法》,1997年国务院又发布国务院发布《烟草专卖法实施条例》,这一系列政策的持续发布也使得我国烟草行业专卖制度进一步完善。进入21世纪国内又出台《关于进一步理顺烟草行业资产管理体制深化烟草企业改革的意见》其中也明确指出我国烟草行业继续实行“统一领导、再直管理、专卖专营”的管理体制。

资料来源:观研天下整理

根据观研报告网发布的《中国烟草行业现状深度调研与发展前景预测报告(2022-2029年)》显示,烟草专卖制度作为我国改革开放的一项重大创新成果,自确立以来既维护了国内消费者利益,持续提高烟草制品质量,同时还保证国家财政收入,助力脱贫攻坚,“两烟”生产已成为老少边穷地区农民增收、政府增税、企业增效的重要支撑。由于烟草专卖、利国利民,因此预计未来我国仍将长期实行烟草专卖制度。

3、烟草制品相关企业数量下降

目前,我国烟草行业由中国烟草专卖局与中国烟草总公司进行统一经营管理,在2003年以后我国地方烟草企业的管理权由地级烟草专卖局转移至中国烟草总公司,行业便进入垂直化整合阶段,因此工业企业与卷烟品牌数量也随之持续减少。再加上“十二五”期间,围绕“卷烟上水平”基本方针,行业提出了“461”品牌发展和“532”品牌培育目标,开始加大知名品牌培养力度;2019年行业发展方向也开始从“数量追赶”转向“质量追赶”,在此背景下我国烟草行业转型效果显著,因此“十二五”和“十三五”期间我国烟草制品业企业数量呈下降趋势。根据数据显示我国烟草制品相关企业从2015年初的133家减少至2021年底104 家。

资料来源:公开资料整理

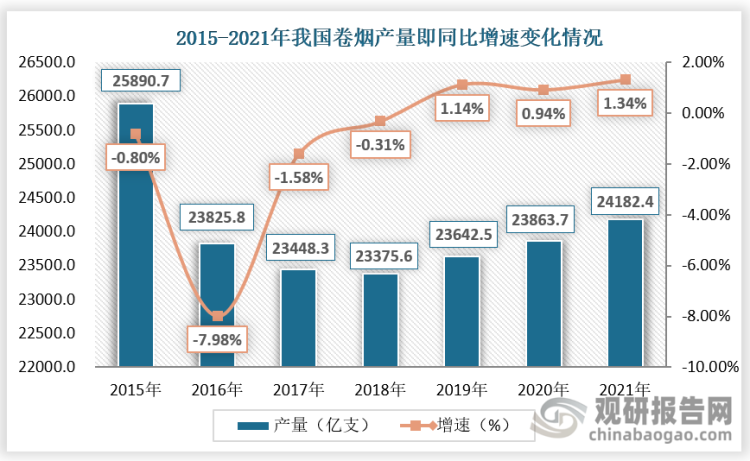

4、卷烟产量大幅下降后缓慢回升

随着国家大力推进禁烟控烟宣传,越来越多的人们逐渐认识并接受吸烟危害身体健康的理念,进而使得国内吸烟人群数量持续下降。根据卫健委数据显示从2015年到2019年我国吸烟人数便从32910万人下降至32004万人。再加上从2015年开始国内烟草消费税大幅度上升,以及2016年开始国内烟草行业推进供给侧改革、集中清理库存等多重因素叠加,使得我国卷烟产量大幅下降。2015年我国卷烟产量约为25890.7亿支;到2016年其产量便下降至23825.8亿支,同比下降约为7.98%,此后在2016-2018年其产量出现三连降。2019年随着行业需求的回暖我国卷烟产量开始回升;2020年,国内各卷烟生产基地陆续复工,而且卷烟作为相对刚需、有成瘾性的品类,受疫情影响较小,因此近两年我国卷烟产量继续随着市场需求回暖而回升,截止至2021年我国卷烟产量为24182.4亿支,较上一年同比增长1.34%,尽管如此,但目前国内卷烟产量相较于增税前仍有较大差距。

资料来源:国家统计局、观研天下整理

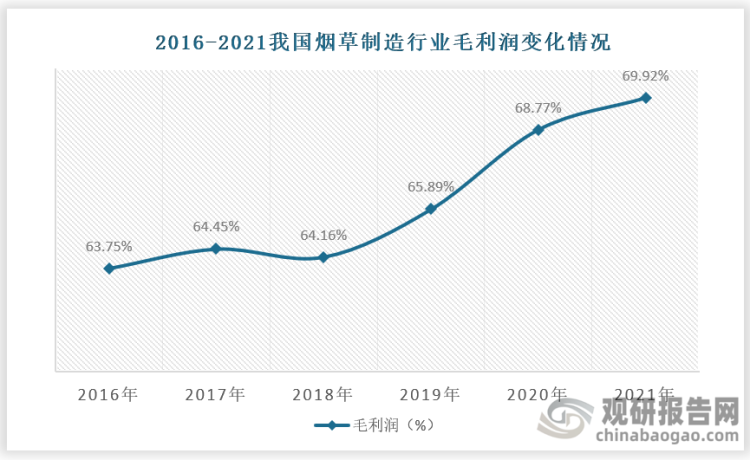

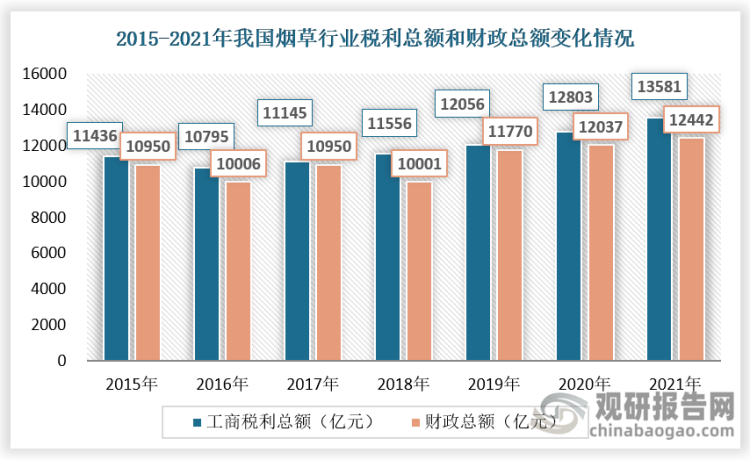

5、行业盈利能力提升且税收整体上涨

就我国烟草行业整体供给来看,虽然近些年行业相关企业数量减少,卷烟产量整体也不如以前高,但是随着“十二五”、“十三五”行业供给侧改革的成功,企业转型效果明显,烟草行业从量的增长转向质的提升使得行业整体利润也随之提升。据国家统计局数据统计,2016年到2021年我国烟草制品业毛利率从63.75%增长至了69.92%。

资料来源:国家统计局、观研天下整理

在行业整体盈利能力有所提高背景下,我国烟草行业税利总额和财政总额整体也得到增长。尽管2015年-2016年(2015年5月10日起,卷烟批发环节从价税率由5%提高至11%,并按0.005元/支加征从量税)受到提税影响,烟草总公司实现工商税利总额和上缴国家财政总额出现下降,但是其很快就恢复过来。2018年我国烟草行业实现工商税利总额11556亿元,同比增长3.69%;上缴国家财政总额10000.8亿元,同比增长3.37%;截止至2021年行业税利总额和上缴财政总额分别达13581亿元和12442亿元,皆创历史新高。

资料来源:国家烟草专卖局

6、发展新型烟草将成为市场主流趋势

总的来说,近些年来在我国烟草行业供给侧改革效果明显,市场逐渐朝着从量的增长转向质的提升,业内企业转型也取得显著成效,在此背景下行业产量得到回升,行业毛利润率也得到提高,盈利能力提升,但是不可忽视的是当前我国烟草行业消费者增长减少,我国国民吸烟率也就下降,由此可见未来我国烟草行业市场想要继续扩容就必须持续走高端化发展路线,例如发展新型烟草制品。新型烟草制品是相对传统烟草制品而言,指含有烟草或能产生烟雾、味道,能带给人抽吸的快感,满足生理上的需求,但又不属于诸如卷烟、自卷烟、斗烟、水烟、雪茄、小雪茄、嚼烟以及鼻烟的其他类别的烟草制品,常见的有电子烟和加热不燃烧烟草制品等,

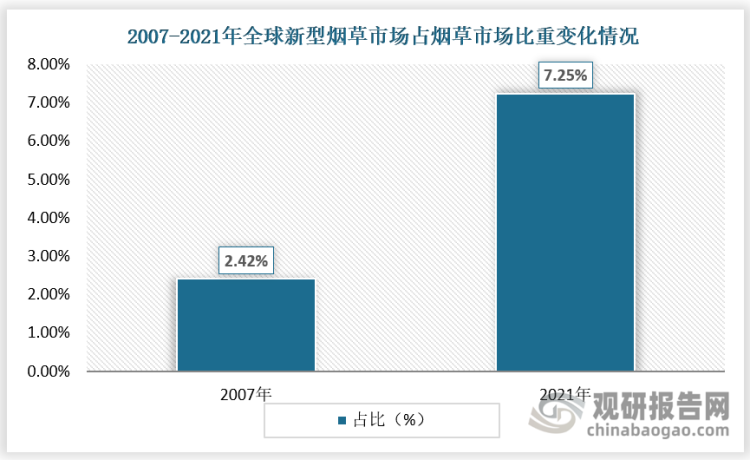

就全球烟草行业局势来看,目前以菲莫国际和英美烟草为代表的国际烟草巨头向新型烟草转型战略也较为明确,并引着领烟草市场发展方向。而且,加上全球烟草控制框架公约作用,当前全球传统卷烟市场趋于平稳且呈逐步下滑趋势,而以雾化和HNB为代表的新型烟草提速明显。根据欧睿数据,传统卷烟近五年复合增速约1%;而新型烟草市场规模近五年增速超21%,且新型烟草在全球烟草占比从2007年的2.42%提高至2021年的7.25%,占比提升也较为明显。

资料来源:公开资料整理

与传统烟草相比,部分新型烟型如HNB因燃烧而产生的有害物质会减少,解瘾能力更强。因此愈来愈多的消费者选择新型烟草,从全国范围来看,目前新型烟草在国内也有了一定发展,从2013年打破2018年我国新型烟草消费人数也从345万人增长至885万人。目前国内也已有17家中烟公司有加热烟草库存储备,且产品在不断迭代升级;例如四川中烟“KUANZHAI”烟弹在西班牙瓦伦西亚正式推出,云南中烟发布了全球首款可燃可烤的烟具VIPN及烟弹Ashima Lulu。但是由于国内对于新型烟草暂时无试点销售等政策出台,因此当前其在国内影响力仍然不足。而烟草作为我国税收的关键组成部分,是我国财政收入的重要来源,是我国财政收入的有力保证,因此近年来,国务院、国家发改委等多部门都陆续印发了引导和规范新型烟草行业的发展政策。总的来说,不管是从全球烟草市场来看,还是从国内烟草市场来看,未来发展新型烟草都将成为烟草市场主流趋势。

2022年我国新型烟草行业主要政策情况

| 时间 | 政策名称 | 相关内容 |

| 2022年9月 | 关于加强电子烟监管有关事项的通知 | 依法取得烟草专卖许可证的电子烟生产企业、雾化物生产企业、电子烟用烟碱生产企业、电子烟批发企业、电子烟零售主体等应当通过电子烟交易管理平台进行交易电子烟产品、雾化物、电子烟用烟碱等的运输,应当接受烟草专卖局监管,并根据相关规定制作、随附物流单证。 |

| 2022年5月 | 关于规范电子烟检验检测有关工作的通知 | 国家烟草专卖局会同国家市场监督管理总局共同完善检验检测体系,支持电子烟检验检测机构跨领域技术融合鼓励开展检验检测新技术、新方法和全过程质量控制技术研究,组织开展能力验证。获得资质认定的电子烟检验检测机构要按照相关要求,强化能力建设,确保技术能力持续符合资质认定等要求。“ |

| 2022年3月 | 关于发布电子烟管理办法的公告 | 电子烟生产企业、雾化物生产企业和电子烟用烟碱生产企业等为扩大生产能力进行基本建设或者技术改造,必须经国务院烟草专卖行政主管部门批准。禁止销售除烟草口味外的调味电子烟和可自行添加雾化物的电子烟。 |

资料来源:观研天下整理(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。