一、概述

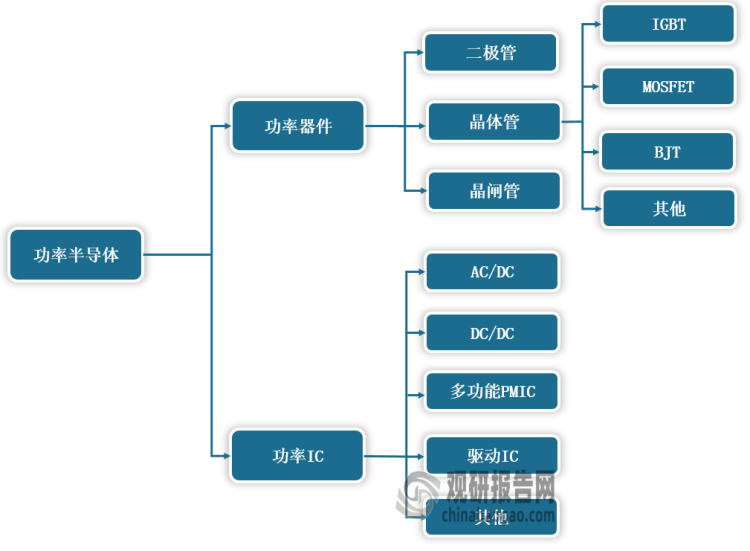

根据《功率半导体分立器件产业及标准化白皮书(2019版)》,功率半导体按器件集成度可以分为功率器件和功率IC两大类。功率器件包括二极管、晶体管和晶闸管三大类,其中晶体管市场份额最大,常见的晶体管主要包括MOSFET、IGBT、BJT等。功率IC是指将高压功率器件与其控制电路、外围接口电路及各种保护电路等集成于同一芯片的集成电路,是系统信号处理部分和执行部分的桥梁。

功率半导体分类

数据来源:观研天下整理

二、发展现状

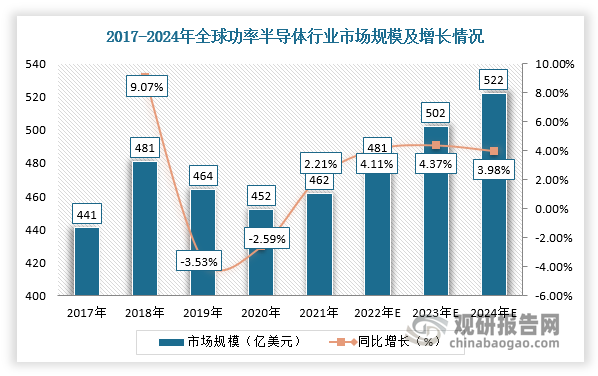

根据观研报告网发布的《中国功率半导体行业发展趋势调研与未来前景研究报告(2022-2029年)》显示,功率半导体应用范围广阔,电路控制和电能转换产品等都离不开功率半导体的使用。根据数据显示,2021年全球功率半导体市场规模为462亿美元(主要包括功率器件、功率IC和功率模组),预计2024年将达到522亿美元。

数据来源:观研天下整理

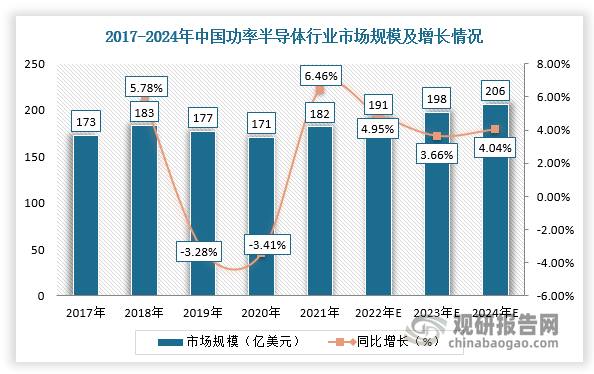

在中国市场,在国家相关政策支持、国产化替代加速及资本推动等因素推动下,我国功率半导体行业发展迅速,并且已成为全球最大的功率半导体市场,发展前景十分广阔。根据Omdia数据,2021年中国功率半导体市场规模为182亿美元,预计2024年将达206亿美元。

数据来源:观研天下整理

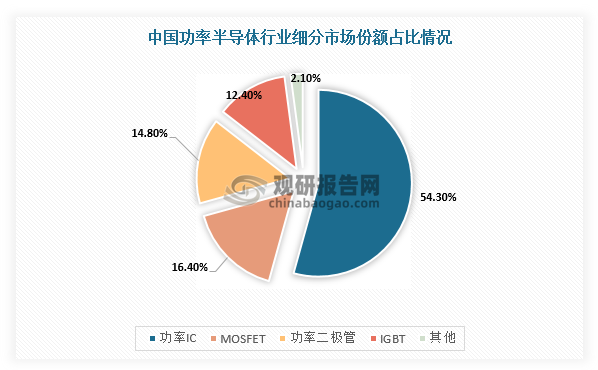

具体从细分市场来看,功率半导体市场中占比最多的是功率IC,市场份额占比达54.3%,而MOSFET、功率二极管、IGBT占比分别为16.4%、14.8%、12.4%。

数据来源:观研天下整理

三、下游市场分析

目前,我国功率半导体行业下游应用十分广阔,在消费电子、工业控制、汽车电子、高可靠等领域均有所涉及。

1、消费电子

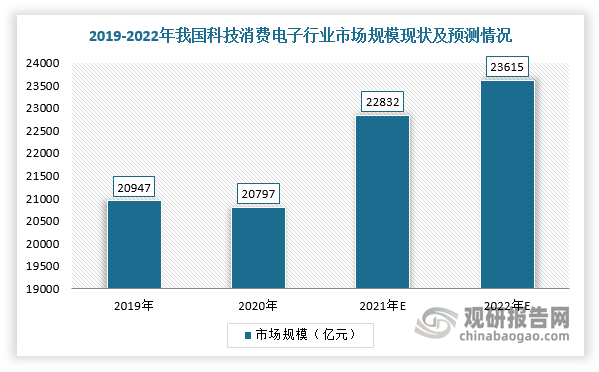

近年来,随着我国消费电子产品的普及程度不断提高,人均消费电子设备保有量快速上升,电子市场呈现快速发展趋势。根据数据,2020年我国科技消费电子产品市场规模为2.08万亿元,预计2022年将达2.36万亿元。而消费电子市场快速增长,有力地拉动了对功率半导体行业需求。

数据来源:观研天下整理

2、汽车电子

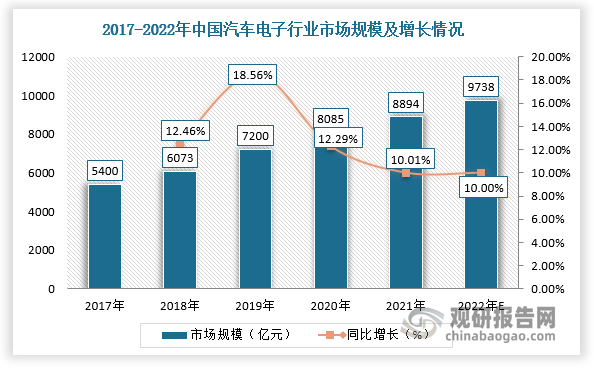

近年来,我国汽车行业呈现出“电动化”“智能化”和“网联化”的特点,尤其是新能源汽车兴起,使得国内造车新势力品牌发展进一步壮大,一定程度打破原有的汽车电子供应链格局,为国内功率半导体厂商加速进入汽车电子产业链提供了良好机遇。根据汽车工业协会数据,2022年我国汽车电子市场规模达到9,783亿元,2017-2022年均增速为13.29%。

数据来源:观研天下整理

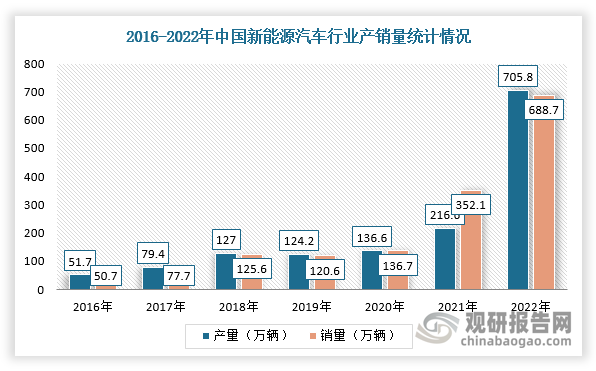

同时,与传统汽车相比,功率半导体器件在新能源汽车中应用数量更多,单车应用金额更高。因此,随着新能源汽车的兴起与快速发展,预计我国汽车功率半导体市场也将持续蓬勃发展。据中国汽车工业协会数据显示,2022年,我国汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,延续了去年的增长态势。其中,新能源汽车持续爆发式增长,产销分别达到705.8万辆和688.7万辆,同比增长96.9%和93.4%,市场占有率达到25.6%。

数据来源:观研天下整理

3、高可靠领域

功率半导体还广泛应用于国家战略需求等高可靠领域。近年来,国际政治经济形势存在一定不确定性,国际贸易摩擦频发、外国对我国半导体产业采取诸多限制措施。在此背景下,国家出台了众多产业政策,积极推动我国半导体产业链的自主可控,半导体芯片国产化替代进程加速,为国内功率半导体厂商提供了良好的发展机遇。

四、发展趋势分析

1、第三代半导体材料带来新的发展机遇

以SiC为代表的第三代半导体材料给功率半导体行业带来了新的发展契机,SiC材料相对于硅基材料主要拥有如下优势:耐高压、耐高温、工作频率高。

(1)耐高压SiC的击穿场强约为硅的10倍,这就意味着同样电压等级的SiC MOSFET晶圆外延层厚度只要硅的十分之一,是应用于超高压功率器件的理想材料。

(2)耐高温SiC的禁带宽度是硅基材料的3倍,SiC的热导率是硅基材料的2-3倍,故SiC功率器件的应用可使散热器体积减小。

(3)高频SiC的电子饱和速度是硅基材料的2-3倍,SiC功率器件可实现10倍于硅基功率器件的工作频率。

国家设立了“2030年前碳排放达峰,2060 年前碳中和”的双碳战略目标,未来制造业企业将进一步提升能源利用效率、减少碳排放,SiC凭借低功耗、耐高压、耐高温、高频等优势特性,在助力国家实现碳中和战略目标方面具有重要作用,其应用前景广阔。

2、功率半导体的国产替代趋势逐渐加强

现阶段中国功率半导体的进口量和进口占比仍然较大,尤其是用于工业控制领域的高性能产品及用于高可靠领域的产品,国产化替代空间较大。根据数据,中国功率器件市场中,接近90%的产品均依赖进口,2020年国产化率仅为12%左右。近年来,国产化替代需求随着中美贸易摩擦而更加迫切。

因此,近年国家颁布了《国家信息化发展战略纲要》《中国制造2025》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等政策,为功率半导体产业链自主可控提供了政策支持,功率半导体行业的国产化替代进程将进一步加速。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。