一、自动驾驶芯片行业市场规模

自动驾驶是指汽车拥有环境感知、路径规划和自主实现车辆控制的技术。自动驾驶作为汽车智能化的核心,已被全球多个国家提升至战略高度。自动驾驶芯片作为自动驾驶演进过程中最核心的领域,更是成为整个自动驾驶行业发展的重中之重。在人工智能等新兴技术快速发展、自动驾驶产业不断成熟下,全球自动驾驶芯片产业迎来重要发展机遇。

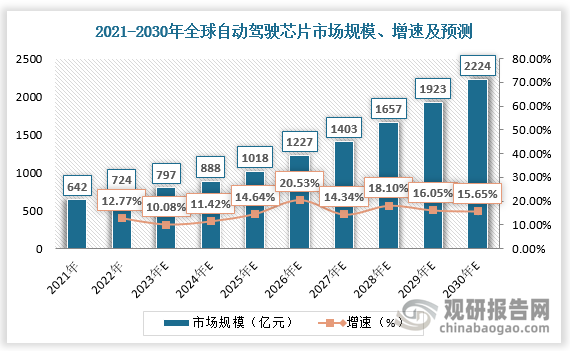

根据观研报告网发布的《中国自动驾驶芯片行业现状深度分析与未来前景研究报告(2023-2030年)》显示,数据显示,2021年全球自动驾驶芯片市场规模为642亿元,较上年同比增长12.77%;2022年全球自动驾驶芯片市场规模为724亿元,较上年同比增长10.08%。预计2030年,全球自动驾驶芯片市场规模将超2000亿元,达2224亿元。

数据来源:观研天下数据中心整理

二、自动驾驶芯片行业市场结构

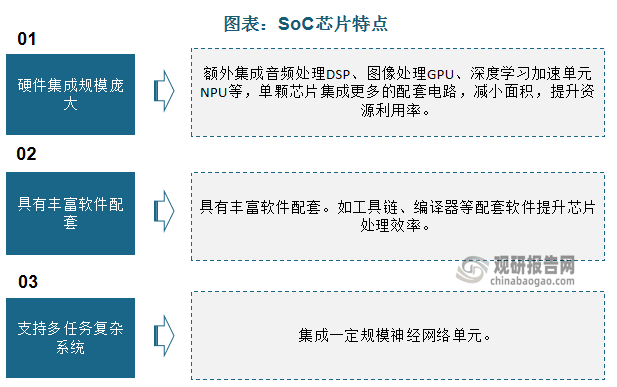

从市场结构看,汽车数据处理芯片主要包含MCU(芯片级芯片)和SoC(系统级芯片)两种类型。MCU结构简单,只包含CPU一个处理器单元(CPU+存储+接口单元),其将CPU频率和规格适当缩减,并将内存、接口等结构整合到单一芯片,主要用于ECU中进行控制指令计算;SoC包括多个处理器单元(CPU+GPU+DSP+NPU+存储+接口单元),集成度较高,未来汽车智能化趋势,对汽车的智能架构和算法算力,带来了数量级的提升需要,推动汽车芯片快速转向搭载算力更强的SOC芯片,SOC成为自动驾驶的主力芯片。

资料来源:观研天下整理

自动驾驶SoC芯片的计算核心为处理器芯片,通常分为CPU、GPU、FPGA和ASIC等多种类型。

CPU兼顾计算与控制,计算通用性强,但计算性能不足,难以满足处理视频、图片等非结构化数据的需求。GPU是一种由大量核心组成的大规模并行计算架构,适合数据密集型应用的计算和处理以及并行计算,GPU中超过80%为运算单元(ALU),因此其更擅长大规模并行运算。但其功率较高且推理效率一般。FPGA具备灵活性高的特点,使用通用处理器或ASIC难以实现的下层硬件控制操作技术,利用FPGA可以方便的实现,从而为算法的功能实现和优化留出了更大空间。但功耗高量产成本较高,适用于应用场景较多的企业及军事领域。ASIC针对特定用户特定目的设计的专用芯片,ASIC芯片在性能、功耗以及成本等方面均显著优于GPU和FPGA,定制化的ASIC芯片可实现在相对低的能耗水平下,车载信息的数据处理速度得以实现更快提升。

从自动驾驶整体发展趋势来看,由于需要处理的传感器信息需要大量冗余,自动驾驶对于终端算力的要求极高,同时对于终端计算的实时性、能效以及可靠性提出更高的要求,综合来看ASIC将成为未来自动驾驶处理器芯片的主流解决方案。

自动驾驶SoC芯片中处理器芯片比较

| 类别 | CPU | GPU | FPGA | ASIC |

| 定义 | 中央处理器 | 图像处理器 | 现场可编程逻辑门阵列 | 专用处理器 |

| 算例和能效 | 算力最低,能效比差 | 算力高,能效比中 | 算力中,能效比优 | 算力高,能效比优 |

| 上市速度 | 快,产品成熟 | 快,产品成熟 | 快 | 上市速度慢开发周期长 |

| 成本 | 用于数据处理时,单价成本最高 | 用于数据处理时,单价成本高 | 较低的试错成本 | 成本高,可复制,量产规模生产后成本可有效降低 |

| 性能 | 最通用(控制指令+运算) | 数据处理通用性强 | 数据处理能力较强,专用 | AI算力最强,最专用 |

| 适用场景 | 广泛应用于各种领城 | 广泛应用于各种图形处理、数值模拟、机器学习算法领域 | 适用成本要求较低的场景,如军事、实验室、科研等 | 主要满足场景单一的消费电子等高算力需求领域 |

数据来源:观研天下数据中心整理

三、自动驾驶芯片行业竞争

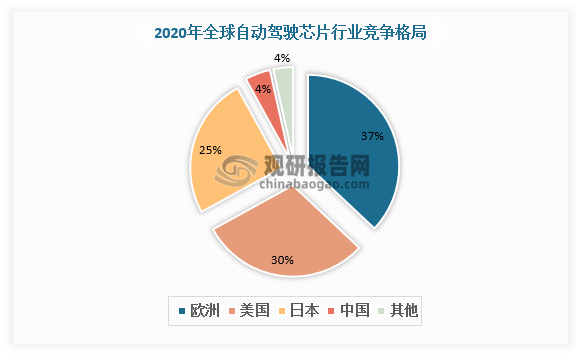

从竞争情况看,芯片按应用场景可分为消费芯片、工业芯片、汽车芯片和军工芯片等。汽车是芯片应用场景之一,汽车芯片需要具备车规级。车规级芯片对加工工艺要求不高,但对质量要求高,大部分芯片企业尚不具备转型进入能力。当前,以美、欧、日、韩为代表的发达国家行业巨头,长期占据着车规级芯片的技术制高点和主要市场份额,根据数据,欧、美、日分别占据37%、30%和25%的市场,行业内TOP8企业占据60%以上市场份额。

数据来源:观研天下数据中心整理

因特尔旗下mobileye是最早量产并上车使用自动驾驶芯片产品的公司,随后英伟达推出性能更好的自动驾驶芯片产品,作为整车厂的特斯拉也迅速推出供自己电动汽车使用的自动驾驶芯片产品。从国内市场看,地平线的芯片目前是国内唯一量产上车的产品,华为、黑芝麻由于其芯片出色的性能也处于国内的第一梯队,另外,深鉴科技、寒武纪、西井科技等公司也纷纷加入国内自动驾驶芯片行业的角逐。目前国内自动驾驶芯片虽然与英伟达等厂商还存在差距,但自动驾驶芯片市场还未固化,需求和技术路线仍在探索,在国内车企的崛起有望推动产业转移等背景下,国内自动驾驶芯片企业有望打破国外垄断。

国内外自动驾驶芯片企业基本情况

| 企业名称 | 基本情况 |

| 英伟达 | 英伟达(Nvidia)成立于1993年4月,总部位于美国加州。英伟达是“图形处理芯片GPU的发明者”和全球最大的GPU供应商,其GPU产品被广泛应用于消费电子和数据中心场景的图形渲染、科学计算和人工智能任务。英伟达自动驾驶产品线主要提供包括NVIDIA DRIVE AGX嵌入式超级计算平台、NVIDIA DRIVE AGX Xavier芯片、NVIDIA DRIVE AGX Orin芯片、NVIDIA DRIVE Atlan芯片、端到端高精地图绘制系统、ADAS等产品与解决方案。 |

| Mobileye | Mobileye于1999年在以色列创立,是一家高级驾驶辅助系统(ADAS)和自动驾驶的解决方案提供商,2017年被英特尔以153亿美元收购,目前隶属于英特尔集团。创办之初,公司致力于用单目视觉,提供包括行人检测、车道保持和自适应巡航等辅助驾驶技术。2007年,宝马、通用和沃尔沃成为首批配装Mobileye芯片的车企,Mobileye产品正式商用。目前Mobileye主要为全球OEM厂商和Tier 1厂商(一级供应商)提供“芯片+算法+摄像头”软硬一体化的ADAS视觉解决方案。EyeQ芯片由Mobileye和意法半导体合作研发设计,包括一组工业级四核MIPS处理器和多个VMP处理器(神经网络处理单元)。通过增加VMP数量和提升VMP运行频率来提升算力和能效比。VMP用来应对ADAS相关的图像处理任务,如车道标记检测、道路几何检测、滤波和直方图等。 |

| 特斯拉 | 自2014 年起,特斯拉开始在自动驾驶领域进行布局,先后从 L1-L2 级别发展到L2.5级别,并稳步向L3级别迈进。在此基础上,特斯拉 Autopilot系统升级到3.0版本,搭载其自研FSD计算平台的自动驾驶功能于2019年正式亮相,意味着特斯拉首度使用了自研车载AI 芯片,运算平台与芯片性能逐渐提升。 |

| 地平线 | 地平线成立于2015年,聚焦于车规级智能驾驶AI芯片+AIoT边缘 AI芯片的研发和产业落地,主要提供“芯片+软件算法”解决方案。 |

| 黑芝麻 | 黑芝麻科技成立于2016年,是一家专注于视觉感知技术与自主IP芯片开发的企业,核心科技包括端到端全线感知技术、物理光控技术、ISP学习型图像处理技术、嵌入式视觉感知芯片计算平台以及ADAS领域解决方案。目前公司拥有的车规级芯片主要包括可支持L2级自动驾驶的华山一号A500芯片以及L2-L3级的华山二号A1000系列芯片。同时黑芝麻也是国内少有的提供完整ADAS视觉感知模块解决方案能力的公司。目前可以提供包括基于全景环视算法技术的AEB、LKS、LDW等L0-L2级别ADAS功能解决方案。 |

| 华为 | 2018年10月,华为发布MDC600智能驾驶计算平台,基于8颗昇腾310芯片、鲲鹏CPU和英飞凌TC397组成,最高可提供352 TOPS的算力,对应L4级别自动驾驶。由于目前市场对L4级别的需求量较低,华为于2019年又发布了对应L3级别的MDC300智能驾驶计算平台。目前,华为在智能汽车领域主要有昇腾310和昇腾910芯片,以及搭载自研芯片的智能驾驶计算平台MDC600和MDC300,公司能力可以覆盖从ADAS到L5的全赛道。华为MDC智能驾驶计算平台是实现智能驾驶全景感知、地图传感器融合定位、决策、规划、控制等功能的汽车大脑,适用于乘用车、商用车与作业车等多种应用场景。 |

| 深鉴科技 | 是一家专注深度学习处理器解决方案的人工智能科技公司,旗下有雨燕深度学习处理平台,让服务器与所有终端都能具有高效的智能计算能力,赋予万物智能,公司目前的主要业务是神经网络压缩、编译、 DPU体系结构与指令集结构设计、 FPGA开发、系统集成完整开发。 |

| 西井科技 | 成立于2016年,总部位于中国上海。从AI专属芯片起步的西井科技,正逐步成长为中国头部全局化人工智能港口技术提供商。借助针对封闭场景的自动驾驶整体解决方案,该公司还成长为在集装箱物流领域、城市数智化运营治理领域为数不多的从底层到应用层,具备全局化人工智能解决方案的服务商。 |

| 芯驰科技 | 产品主要是自动驾驶及智能汽车核心处理器芯片和高性能工业处理器芯片,商业模式为fabless,公司致力于智能汽车核心芯片和高性能工业微处理器等半导体产品的研发、量产、品牌和市场销售,并着力于为客户提供优秀的创新产品和优质的技术及市场服务,成为突破全球汽车工业核心芯片的中国创新芯片企业。 |

| 紫光国微 | 是紫光集团有限公司旗下核心企业,是国内最大的集成电路设计上市公司之一。公司以智慧芯片为核心,聚焦数字安全、智能计算、功率与电源管理、高可靠集成电路等业务,是领先的芯片产品和解决方案提供商,产品广泛应用于金融、电信、汽车、工业互联、物联网等领域。 |

| 寒武纪 | 自成立以来一直专注于人工智能芯片产品的研发与技术创新,致力于打造人工智能领域的核心处理器芯片。公司核心人员在处理器芯片和人工智能领域深耕十余年,带领公司研发了智能处理器指令集与微架构等一系列自主创新关键技术。采用公司终端智能处理器IP的终端设备已出货过亿台;云端智能芯片及加速卡也已应用到国内主流服务器厂商的产品中,并已实现量产出货;边缘智能芯片及加速卡的发布标志着公司已形成全面覆盖云端、边缘端和终端场景的系列化智能芯片产品布局。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。