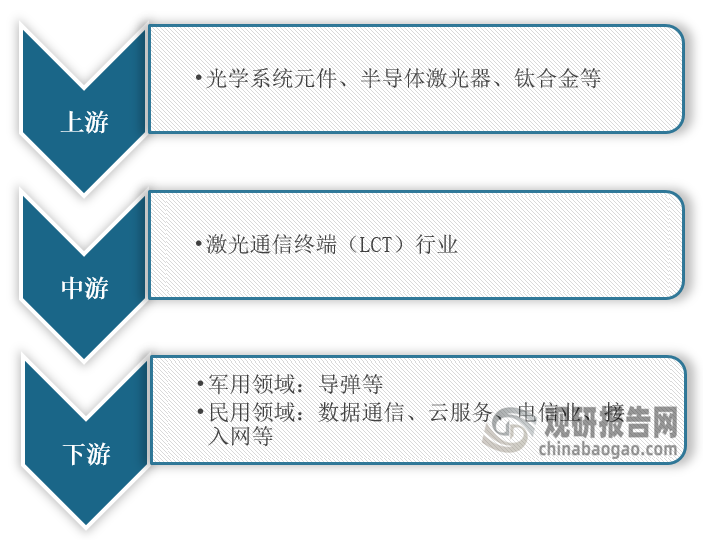

1、激光通信终端(LCT)产业链图解

根据观研报告网发布的《中国激光通信终端(LCT)行业现状深度分析与发展前景预测报告(2023-2030年)》显示,在激光通信终端行业产业链方面,上游主要是涉及各种构成材料(光学系统元件、半导体激光器、钛合金等);下游主要应用于民用和军用领域,在民用领域包括数据通信、云服务、电信业、接入网等。

激光通信终端(LCT)行业产业链图解

资料来源:观研天下整理

2、5G发展对激光通信终端(LCT)行业起推动作用,促进相关技术创新和应用

近年来,我国光通信行业受国家多项政策重点支持,如《“十四五”数字经济发展规划》《“十四五”国家信息化规划》《基础电子元器件产业发展行动计划(2021-2023年)》等产业政策为行业发展提供明确、广阔市场前景,为激光通信终端(LCT)行业发展提供良好的政策环境。

中国激光通信终端行业相关政策梳理

|

政策名称 |

发文机构 |

发文时间 |

政策内容 |

|

《“十四五”数字经济发展规划》 |

国务院 |

2022.1 |

到2025年,数字经济核心产业增加值占国内生产总值比重达到10%,数据要素市场体系初步建立,产业数字化转型迈上新台阶,数字产业化水平显著提升,数字化公共服务更加普惠均等,数字经济治理体系更加完善。展望2035年,力争形成统一公平、竞争有序、成熟完备的数字经济现代市场体系,数字经济发展水平位居世界前列。 |

|

《“十四五”国家信息化规划》 |

国务院 |

2021.12 |

1000M及以上速率的光纤接入用户从去年600万户左右增至2025年的6000万户。 |

|

《成渝地区双城经济圈建设规划纲要》 |

国务院 |

2021.1 |

加快5G网络建设,推进千兆光纤接入网络广泛覆盖,加快推进基于IP、6的下一代互联网部署,推动国家级互联网骨干直联点宽带扩容 |

|

《黄河流域生态保护和高质量发展规划纲要》 |

国务院 |

2021.1 |

以信息基础设施为重点,强化全流域协调、跨领域联动,优化空间布局,提升新型基础设施建设发展水平。加快5G网络建设,拓展5G场景应用,实现沿黄大中城市古网协饮第六版(IP/6)全面部署,扩大千兆及以上光纤覆盖范围,增强郑州、西安、呼和浩特等国家级互联网骨干直联点功能。 |

|

《基础电子元器件产业发展行动计划(2021-2023年)》 |

工信部 |

2021.5 |

突破一批电子元器件关键技术,行业总体创新投入进一步提升,射频滤波器、高速连接器、片式多层陶瓷电容器、光通信器件等重点产品专利布局更加完善。 |

资料来源:观研天下整理

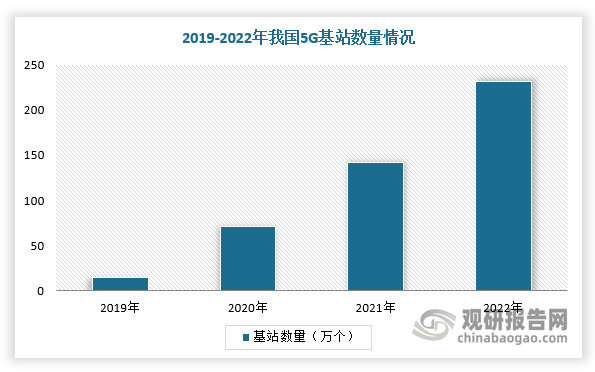

5G通信网络需要提供更高的传输速率和更低的延迟,以支持大规模的数据传输和实时应用。激光通信作为一种高密度、大容量的传输介质,能够满足5G网络对大容量传输的需求。近年来。我国5G基站数量呈现逐年上涨态势,截止2022年达到231.2万个,5G基站新增88.7万个。

数据来源:观研天下整理

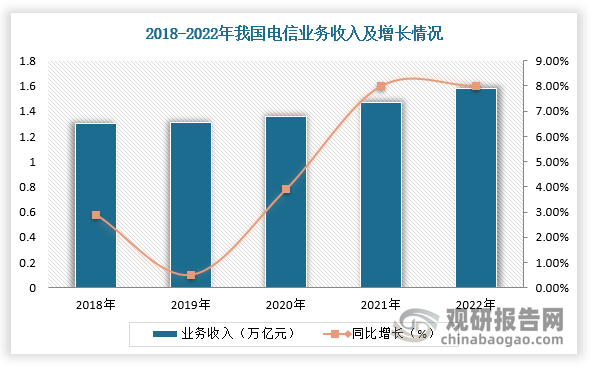

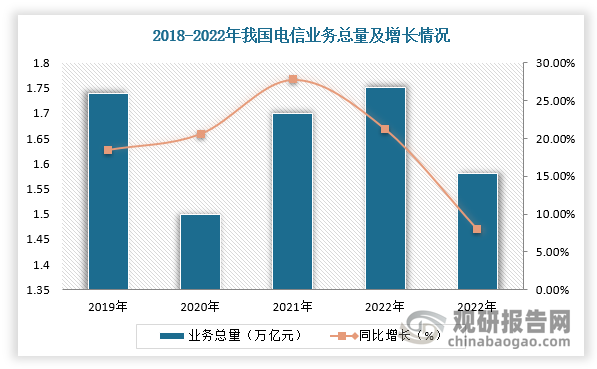

3、下游需求旺盛,电信业务收入稳步增长

激光通信终端行业下游主要应用于民用和军用领域,在民用领域包括数据通信、云服务、电信业、接入网等。电信业方面,我国电信业务收入稳步增长,电信业务总量增速稳中有升。根据数据显示,2022年全国电信业务收入累计为1.58万亿元,同比增长8%,电信业务总量(按上年不变价)累计为1.75万亿元(17498亿元),同比增长21.3%;2023年上半年国内电信业务总量累计完成1005.1亿元,同比增长15.9%,电信业务收入累计完成1094.9亿元,同比增长5.7%。

数据来源:观研天下整理

数据来源:观研天下整理

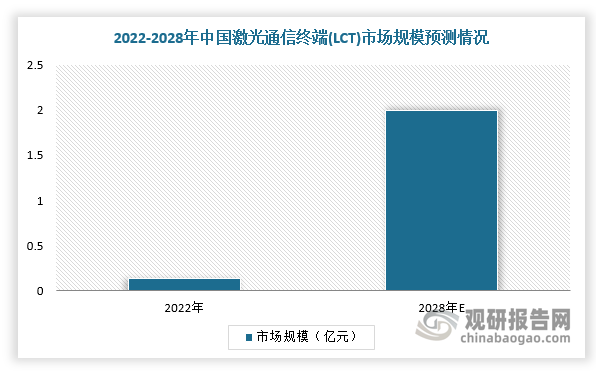

4、受益于高速传输需求、5G等因素推动,激光通信终端行业良好发展

不过,目前,我国激光通信终端(LCT)行业市场规模较小,但是随着云计算、物联网等新兴技术快速发展,对高速传输需求持续增加,再加上由于5G网络需要大量的光纤传输和光模块设备,以满足高速、大容量的通信需求,所以随着5G网络建设加快,对激光通信终端行业带来巨大机遇,市场规模不断扩大。根据数据显示,2022年中国激光通信终端(LCT)市场规模达到0.14亿元,预计2028年将超过2亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。