一、行业相关概述

油菜一般指欧洲油菜,原产于欧洲,属十字花科、芸薹属一年或两年生的草本作物。油菜一般株高约30-90厘米,花瓣为黄色或淡黄色,角果较长,结荚多,粒本饱满,花期3—4月,果期4—5月。

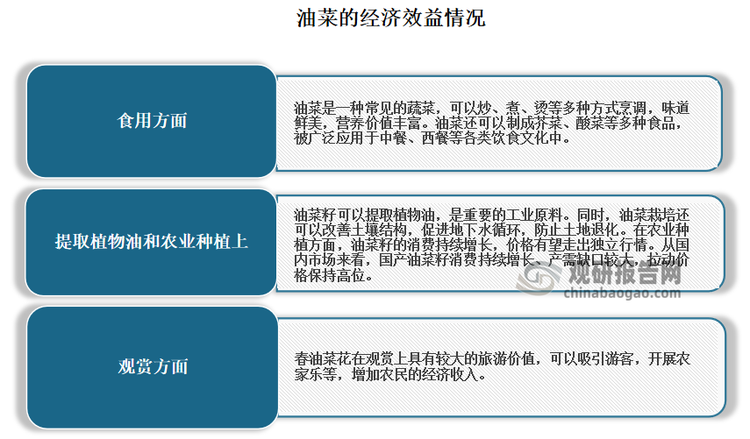

油菜具有丰富的营养价值和重要的经济价值。例如食用方面,油菜是一种常见的蔬菜,可以炒、煮、烫等多种方式烹调,味道鲜美,营养价值丰富。油菜还可以制成芥菜、酸菜等多种食品,被广泛应用于中餐、西餐等各类饮食文化中。

但目前经济效益主要体现在油菜籽的提取植物油和农业种植上。据了解,油菜籽可以提取植物油,是重要的工业原料。他的每个角果一般有10-20粒油菜籽。油菜籽中油脂的含量为37.5%-46.3%,每吨油菜籽可出产600公斤左右菜籽粕和400公斤左右的菜籽油。同时油菜栽培还可以改善土壤结构,促进地下水循环,防止土地退化。在农业种植方面,油菜籽的消费持续增长,价格有望走出独立行情。从国内市场来看,国产油菜籽消费持续增长、产需缺口较大,拉动价格保持高位。

资料来源:观研天下整理

油菜根据植物学形态特征和农艺性状,可分为白菜型油菜、甘蓝型油菜、芥菜型油菜及埃塞俄比亚芥菜四大类,但是世界上大多数国家只种植前三种类型的油菜。从地理环境来分,可分为南方冬油菜和北方春油菜。

从种植时间来看,可分为春播油菜和秋冬播油菜。春播油菜一般每年4—5月种植,当年10—11月收获,种植面积与产量占全国的比重在7%—8%,主要集中于东北和西北地区,以内蒙古海拉尔地区最为集中。秋冬播油菜一般每年10—11月种植,来年5—6月收割,播种面积和产量占全国的比重在92%—93%,主要集中在长江流域主产区和西南主产区。其中长江流域油菜主产区,包括湖北、湖南、安徽、江苏、浙江、江西等;西南油菜主产区,包括四川、贵州、云南、重庆等。此外河南南部地区也是一个重要的秋冬油菜种植区。

二、行业市场发展情况

根据观研报告网发布的《中国油菜行业发展趋势研究与未来投资分析报告(2024-2031年)》显示,油菜是我国第一大油料作物,是守护百姓餐桌上“油瓶子”的坚实后盾,也是我国极具潜力的传统油料作物之一。因此大力发展油菜产业,让“油瓶子”里尽可能多装中国油,对保障我国粮油安全具有重要意义。

我国油菜种植面积非常广泛,是世界油菜生产大国,常年种植面积1亿亩左右,年产量1400万吨左右,约占世界总产量的30%,产量和面积位居全球前列。其中长江流域是我国油菜生产主要区域,这也是世界最大的油菜集中产业带,其种植面积和产量均占我国油菜生产的85%以上。

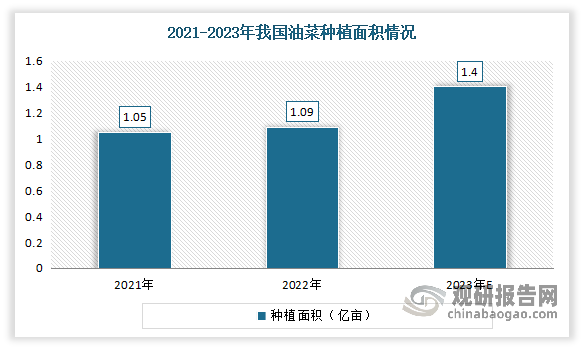

2015年由于临时收储政策取消后,我国的油菜播种面积和产量均明显减少。但近几年随着政策补贴力度加大,带动了油菜种植规模扩张。据国家统计局数据,2021年中国油菜种植面积1.05亿亩。2022年油菜种植面积达到1.09亿亩,增加400万亩。根据最新的数据,2023年我国油菜种植面积约为1.4万亩,实现连续6年恢复性增加。另外油菜是扩种潜力最大的油料作物。目前我国南方大约有1亿亩冬闲田,其中可用于油菜种植的有5000多万亩,这是扩种油菜的最大潜力所在。因此未来随着大力开发冬闲田、推广油稻轮作、扩种南方冬油菜,长江中下游地区和华南地区油菜的种植面积和产量将明显增长。

数据来源:观研天下整理

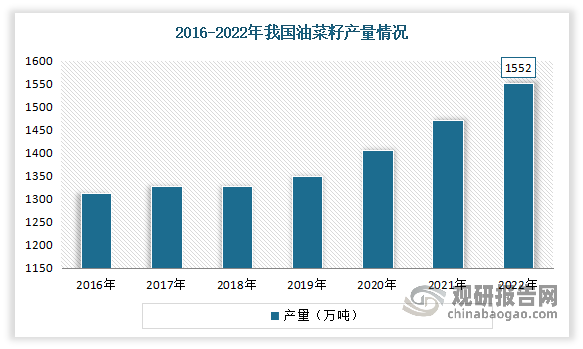

油菜作为我国的主要油料作物,也是我国第一大国产食用植物油来源。我国油菜总产量约占世界的30%,居世界第一位。近几年随着油菜种植面积实现恢复性增加,我国油菜籽产量也随之恢复性增长。数据显示,2022年我国油菜籽产量1552万吨,比上年增加80万吨,同比增长5.6%,连续6年增产。

数据来源:观研天下整理

经过多年的发展,我国在油菜品种改良、抗病抗虫和增产方面取得了长足进步,但是在某些高端技术和品种研发方面仍与发达国家存在一定的差距。目前我国已登记可销售的油菜品种有1000多个。2021年国家油菜产业技术体系共鉴定油菜种质资源和育种材料1767份,育成高产优质多抗油菜新品种42个,推广油菜新品种31个,示范推广1885.5万亩。其中“青杂”系列已成为我国春油菜生产区的主栽品种、“青杂5号”被农业农村部遴选为全国春油菜主导品种;该系列8个品种通过国家审定,每年在全国春油菜区推广面积达400万亩以上,占春油菜产区杂交油菜种植总面积的85%以上;已在俄罗斯、巴基斯坦、蒙古、哈萨克斯坦等国种植,成为我国第一个在国外大面积推广的杂交油菜品牌。

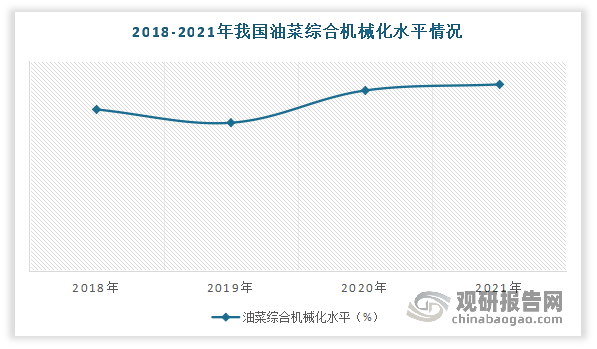

而虽然近年我国油菜市场得到了较大的发展, 全国油菜耕种收综合机械化水平从2007年不足20%提高到2018年53.6%,油菜机械化作业性能指标达到国际先进水平。但与国外发达国家相比,目前我国油菜机械化水平仍比较低,特别是种植机械化水平低,作业成本比较高。有相关数据显示,到2021年我国油菜综合机械化水平达到61.92%,其中种植机械化水平仅为38.81%,收获机械化率接近50.97%。

数据来源:观研天下整理

目前我国油菜产业主要问题是产量低,品质差。例如我国油菜生产的单产水平仍然较低,每亩产110千克左右,加拿大已达140千克/亩,欧洲平均水平206千克/亩,相比还有较大差距。在品质上,国外在20世纪90年代初就已实现了双低(低芥酸、低硫苷)优质化,而我国目前生产上仍有25%左右的品种还是双高(高芥酸、高硫苷)的非优质油菜,就更谈不上专用型品种了,与优质化、专用型化的国际发展趋势不相称。另外在含油量上,近几年我国虽有较大幅度地提高,但与加拿大、澳大利亚、欧洲相比,仍有3个百分点左右的差距。由此可见虽然我国油菜籽产量持续增长,但仍不能满足国内居民消费需求,油菜籽存在比较大的供需缺口,需要进口油菜籽和菜籽油来填补。

数据来源:观研天下整理

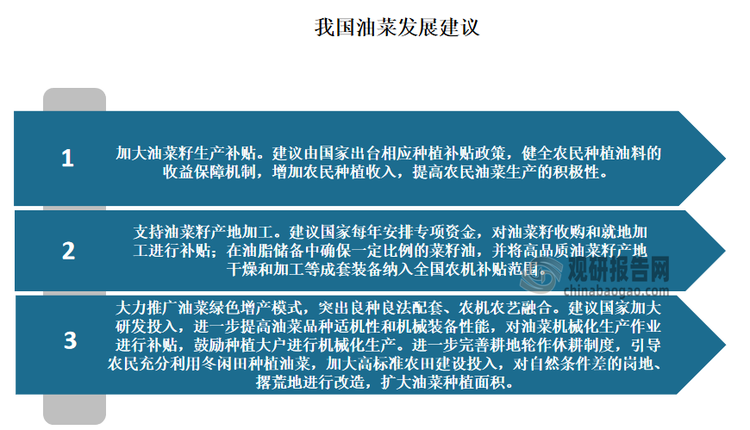

而就国内来看,目前我国油菜籽种植比较效益低,菜籽油价格波动大。油脂企业加工菜籽油的利润低、经营风险大,带农惠农作用难以发挥。因此有相关人士分析建议加强对菜籽油产业的支持,充分发挥区域功能优势,提高我国食用油自给率。

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。