根据观研报告网发布的《2022年中国种植牙行业分析报告-行业全景调查与投资战略规划》显示,种植牙又称种植义齿,是修复牙列缺损或牙列缺失的常规治疗方式之一。临床上要求种植体与骨组织之间能够实现良好的骨结合,经过种植技术修复牙齿缺损或缺失,可使患者口腔及颜面外貌之间达到协调自然的美观效果,还有助于改善咀嚼功能,其效果一般可维持10年以上,目前种植牙成为改善牙齿缺失最持久的治疗方案。产业链上,我国种植牙产业链上游为制造设备及材料;中游为器械经销商;下游为医疗机构和终端消费者。

目前我国种植牙行业产品根据材料的不同,费用每颗在8000-20000元之间。通常口腔医院采购的种植牙进货价在400-3000元不等;从消费端价格看,烤瓷牙价格800-2000元,玻璃陶瓷牙2000-3000元,国产全瓷牙(氧化锆)3000-5000元,进口全瓷牙8000元左右,行业中间利润空间较大。

2022年1月10日,国务院总理李克强主持召开国务院常务会议,决定常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担。会议提出,逐步扩大高值医用耗材集采覆盖面,对群众关注的骨科耗材、药物球囊、种植牙等分别在国家和省级层面开展集采。

1、国内种植牙市场规模扩大,但渗透率仍较低

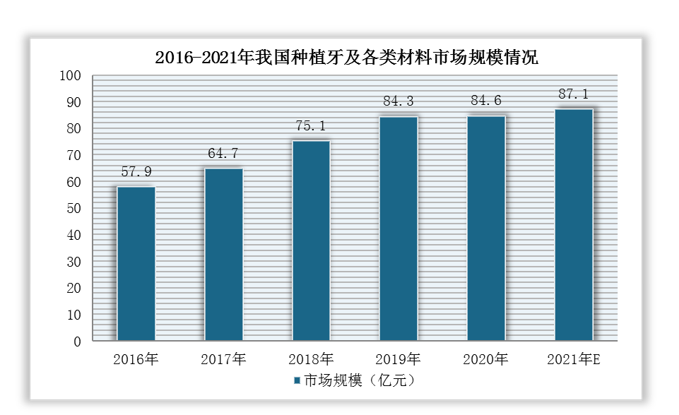

伴随着我国经济的不断发展,国民生活水平不断提高,群众保健意识的增强,人们的口腔保健意识也日益加强,在国内人口老龄化程度的加重之时,社会对种植牙的需求也越来越大。近些年来,我国种植牙及各类材料市场规模也一直呈现递增态势,市场在不断发展。

资料来源:公开资料整理

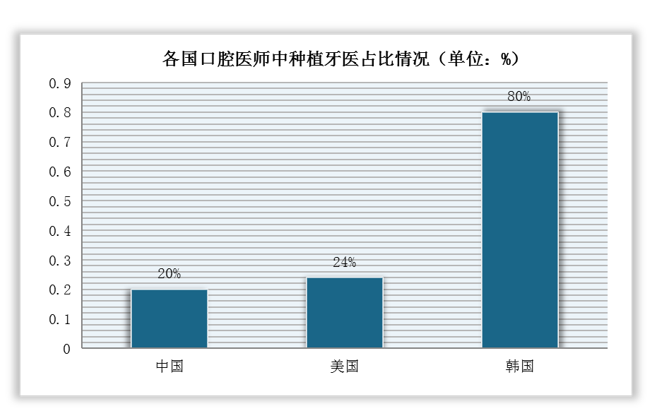

尽管如此,但是相比国外一些发达国家来看,我国种植牙市场渗透率还是较低。目前全球种植牙渗透率最高的国家——韩国,种植牙达每万人632颗;欧美一些发达国家和地区可达每万人100颗以上;而我国仅为每万人28颗。

而且,我国口腔医师中种植牙医师占比也远低于韩国。当前,国内口腔医师中种植牙医占比大约只占到20%,而韩国这一数据占到80%。可见未来我国种植牙行业发展空间较大。

资料来源:公开资料整理

2、上游耗材设备欧美韩国品牌占比较大

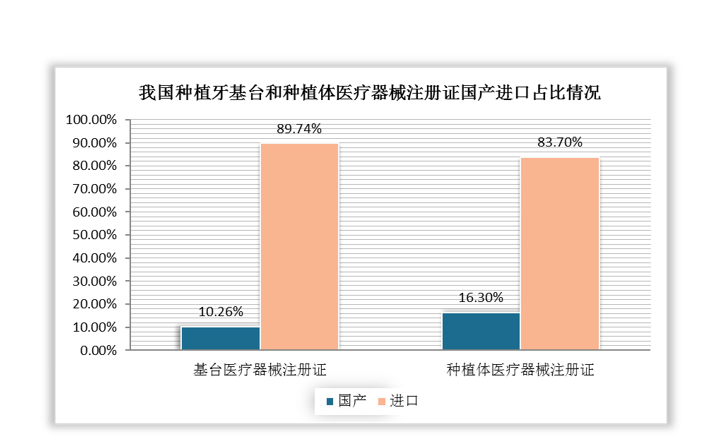

我国种植牙产业链上游为制造设备及材料,就种植牙上游耗材设备品牌而言,欧美及韩国品牌长时间占据我国市场。

种植牙由种植体、基台、牙冠组成。据数据显示,2021年我国现存有效的国产基台医疗器械注册证仅仅有8张,占比约为10.26%;而进口基台医疗器械注册证有70张,占比达到89.74%。现存有效的国产种植体医疗器械注册证只有22张,占比约为16.30%;进口种植体医疗器械注册证有113张,占比约为83.70%。

资料来源:公开资料整理

在口腔医院采购的种植牙中,欧美品牌技术和材料等优势较大,价格和利润更高,进货价在1600-3000元不等;韩国品牌则是凭借其价格优势在我国种植牙市场上占到将近60%的份额,其进货价在500-800元不等,消费端价格仅为欧美品牌的三分之一;国产品牌进货价约400-600元,定位接近韩系,但是其市场份额较低。

3、牙科材料纳入采集,种植牙价格有望下降

2021年9月,国家医保局指出,将规范口腔类医疗服务价格项目,对拆分过多过细的项目进行整合,指导地方将种植体纳入平台挂网范围,促进各品牌种植体价格阳光透明,挤出水分。

2021年11月中旬,部分地区种植牙集采已经开始,例如:四川省药械集采平台发布《川药招〔2021〕258号关于开展部分口腔类高值医用耗材产品信息采集工作的通知》,开展口腔种植体、修复基台、种植修复配件等产品的信息申报工作。此处申报工作中,种植牙所需要的专属耗材中,能够被集采的几乎都囊括进去了。

今年1月10日,国务院总理李克强主持召开国务院常务会议,正式提出对种植牙等高值医用耗材分别在国家和省级层面开展采集。

鉴于近年我国高值医用耗材纳入国家集采后的情况:2020年心脏支架价格从数万元下降至千元级别;2021年人工关节均价从3万元降至万元以内。因此,毫无疑问,我国种植牙耗材纳入集采后,种植牙价格将呈现下降趋势,不同产品降价幅度也将根据义齿材料的不同而不同。

4、市场需求将进一步扩大,上游国产品牌替代将加速

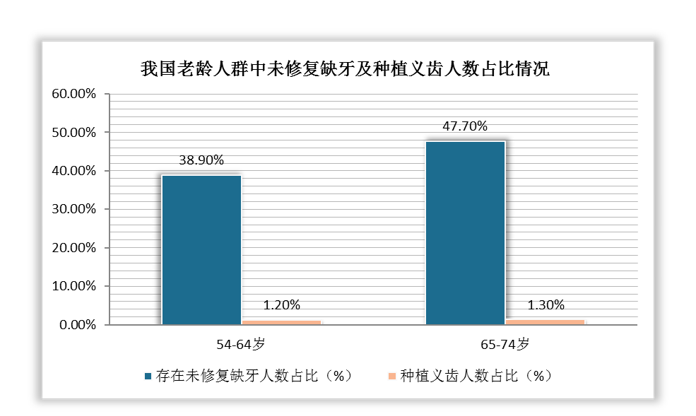

根据《第四次中国口腔健康流行病学调查报告》数据显示,在54~64岁年龄段的人群中,存有未修复的缺牙人数占比38.9%,种植义齿人数占比仅有1.2%;我国年龄在65-74岁的人群中,有47.7%的人存有未修复的缺牙,仅有1.3%的人种植了义齿。可以看出我国有缺牙未修复比例较高,种植牙市场空间巨大。未来,随着我国各省各市种植牙集采的推进,种植牙价格的下降,我国种植牙市场需求将进一步扩大。

资料来源:公开资料整理

目前我国种植牙市场上的植体和医疗器械基本被欧美和韩国品牌占据,国产厂家市场份额占比较低,而且尽管我国国产植体价格低,但是却不被牙医和消费者所认知、认可,除此之外我国国家在种植牙行业相应的政策支持较少。今年我国正式将种植牙纳入集采,相信以后行业相关政策会倾向于更加利于国产种植牙厂家的发展,厂商之间的招投标竞争也将促使我国种植牙价格的进一步下降,国产厂家市场份额有望提升。(LQM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。