一、软饮料行业定义

根据观研报告网发布的《中国软饮料市场发展趋势研究与未来投资预测报告 (2022-2029年)》显示,软饮料是指酒精含量低于0.5%(质量比)的天然的或人工配制的饮料,包括瓶装水、碳酸饮料、果汁饮料、即饮茶、能量饮料、即饮咖啡、运动饮料、浓缩饮品等。我国软饮料行业经过40余年的发展,形成了产品种类繁多,品牌数目庞大的产品体系。

二、软饮料行业规模

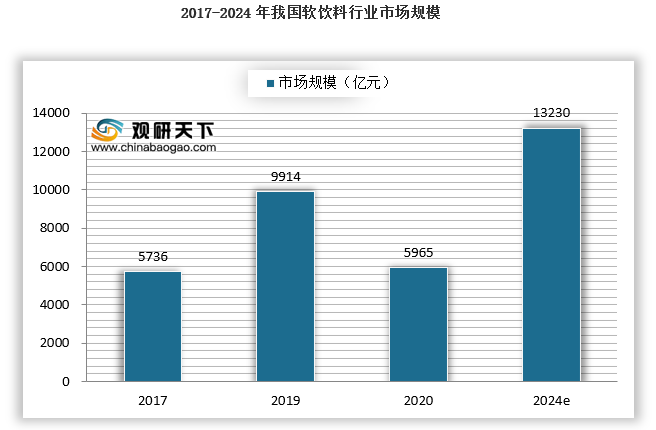

随着居民消费能力和消费观念的提升,软饮料触及用户数量和消费频次也在持续增加。据数据显示,2017年我国软饮料市场销售额达到5736亿元,销售量达到17629万吨,2019年销售规模达9914亿,2020年受疫情影响,市场规模降至5965亿元,仍是除美国外的全球第二大市场。一方面由于行业逐渐趋于成熟、基数较大,另一方面行业内各分品类受到消费理念和消费习惯的变化也不断分化,行业增长趋势不变但增速会有所放缓。预计2024年将增长至13230亿元,年复合增长率5.9%。

数据来源:公开数据整理(注:2024年数值为预测数值)

三、软饮料行业发展历程

国内软饮料市场起步于1978年可口可乐进入中国,经过起步阶段、成长阶段、高增长期等多个阶段,同时本土软饮料企业,如娃哈哈、农夫山泉、怡宝等不断壮大,逐渐具备与国际大品牌抗衡的能力,牢牢占据中国软饮料市场的核心位置。在软饮料行业的发展过程中,市场规模不断扩大、品类不断扩宽,目前已经成为全球最大的软饮料市场之一。目前,中国的软饮料市场已经从快速增长期转入稳健增长期。

1)快速增长期:

1997年~2011年期间中国软饮料行业经历了较为快速的市场规模的扩容,产量的复合增速约为20%。期间中国市场诞生了数个百亿级销售收入的饮品。包括加多宝、营养快线和旺仔牛奶在内的饮品在此时期开始快速增长,销售额陆续突破100亿元。饮品市场需求的快速增加和大型饮料企业的渠道网络的快速扩张是重要时代背景和条件。

2)稳健增长期:

2011年之后中国软饮料行业的增速开始出现下降,2011年~2018年期间的产量复合增速约为7%。期间中国市场诞生了数个十亿级销售收入的饮品。包括阿萨姆奶茶、茶π、乐虎和RIO鸡尾酒等在内的饮品在此时期出现,销售额陆续突破10亿元。消费者的口味开始出现多元化的趋势,2000~2010年期间崛起的百亿级饮品在此时期陆续出现增长乏力的情形。

四、软饮料行业发展趋势

1、行业进入存量阶段,软饮料行业健康化趋势明显。

近年来,消费群体、消费理念以及消费习惯的转变对软饮料市场的发展产生了一定的影响,软饮料市场发展增速逐渐放缓,2016-2018年行业规模平均增速仅为-0.87%,行业产量和销量增速也有所放缓,行业进入存量竞争时期。

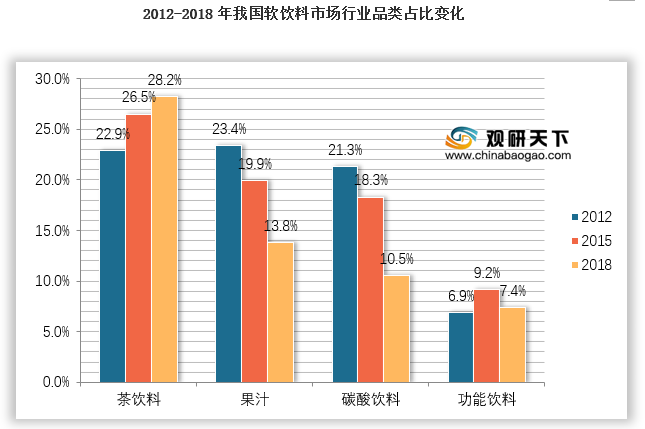

在竞争激烈的软饮料行业,厂商产品创新能力能否满足国内消费者的口味变化是决定产品能否畅销、甚至是企业生存发展的重要因素。而在消费升级的浪潮下,健康成为软饮料行业最核心,最关键的方向和创新驱动。为应对消费者的健康诉求,软饮料的健康保健内涵将更加丰富。在这种趋势之下,碳酸饮料份额由于高热量等因素或将持续减少,占比下降至10.5%(2013年占比为23.6%)。而符合健康特点的能量饮料、茶饮料和果汁等绿色健康的饮料越发受到消费者青睐,在软饮料品类中占比分别达到7.4%、17.7%和13.8%(2013年占比分别为3.8%、20.9%和15.4%),在整个行业中占比越来越高。

数据来源:公开数据整理

2、销售终端的增长解决了软饮产品可得性的问题。

即饮场景是软饮料的重要消费场景,因此中国零售网点的完善和发展也在软饮料的快速放量过程中扮演重要角色。由商务部牵头的“万村千乡”工程起始于2005年,截止2011年已经累计完成改造和新建农家店60万个,期间农家店的零售业态在县城、乡镇和行政村的覆盖率均有明显的提升。零售网点密度的增加有助于消费品品牌充分挖掘三四线城市和乡村市场的消费潜力。

3、经销商帮助品牌商扩大其在销售终端的影响力。

渠道商助力品牌商挖掘市场潜力,实现品牌影响力的快速扩大和产品销量的快速增长。由于中国地域广大,消费品企业无力在拓展市场的时期就由公司自有人员开拓市场,更多情况下要和本地的经销商进行合作,实现对复杂消费场景的覆盖度的提升。

4、竞争趋势加大,并购交易或将增加。

预计中国饮料行业未来并购增多鉴于饮料市场竞争激烈,潮流风险加剧,座次经常变动,而头部企业的自由现金又相对充裕,预计中国饮料行业长远而言将发生更多并购交易。头部企业或通过收购自身弱势和空白品类,加固自身在饮料行业的护城河。以可口可乐(2019年销售额超过370亿美元)为例,旗下21个十亿美元销售级别的品牌中有7个是收购而来的,包括美汁源、维他命水、怡泉等等。

与此同时,可口可乐近年来还陆续收购/投资咖世家(咖啡)、怪兽饮料(能量饮料)、TopoChico(气泡矿泉水)等,以保持和扩大公司作为全品类饮料公司的优势。以国内饮料龙头康师傅为例,其于2011年11月收购了百事可乐在中国的非酒精饮料装瓶业务。得益于2012-19年旗下碳酸饮料收入复合年增长10%,公司整体饮料收入复合年增长超过2%;若不包括碳酸饮料,康师傅2012-19年饮料收入则基本没有增长。

目前来看,中国本土饮料公司仍以内生为主,主要依靠内部研发新品,但随着各家公司规模不断扩大,同时新品红利期不断缩短,而消费者需求又日渐多样、分层和个性化,我们认为,本土饮料头部饮料或效仿全球巨头,通过收购合适的新兴或老牌饮料企业来延伸品类和渠道,以期弯道超车,快速赢取增量客户,实现加速增长。

五、软饮料行业主要风险

1、原材料价格压力。

饮料公司的主要原材料成本包括:PET粒子、糖、各类原液和浓缩汁、包装材料(诸如纸箱、标签、收缩膜)等。PET是最大的原材料(以农夫山泉为例,PET约占公司销售成本的30%)。主要原材料成本上扬将对饮料公司毛利率构成负面影响。尽管如此,饮料公司可以通过:

(1)结构性产品升级(长期);

(2)调节包装容量;

(3)简化包装;

(4)直接提价;

(5)减少促销。

等方法来舒缓原材料压力。

2、宏观消费环境。

饮料属于必选消费中的可选品项。当经济前景不明、收入预期不振时,消费者会减少购买饮料或选购性价比更高的产品,从而降低对新品和高价产品的需求。流行病疫情等外部因素亦会影响饮料销量,例如疫情期间,餐厅关门,学校停课,各类零售场所关闭,消费者户外社交和运动停顿或骤减,从而导致市场对小瓶装饮料(尤其是能量饮料)的需求降低。但与此同时,疫情和宅经济也有利于饮料公司扩大适合室内消费场景下中大规格装饮品的销量。

3、新入局者的冲击。

中国软饮料行业的新品红利期越来越短,以前可以超过十年,现在往往不足两三年。饮料公司必须时刻关注消费者喜好变化和行业趋势,抓住品类切换和更迭机会,加剧差异化竞争,以保持和扩张市占率。

一旦核心产品矩阵青黄不接,或现有产品和品类未有及时升级,极易丢失市场份额,而市场份额一旦流失,重新夺回则相当不易。例如,康师傅曾因没有及时把握中国市场包装饮用水的消费升级,从2013年开始,公司在饮用水品类的市场份额不断缩水。之后,即便康师傅意识到问题所在,努力地推出2元升级水和3元天然矿泉水,其销售和市占率表现依然不佳,不仅把包装饮用水市场第一的宝座拱手让给了主打天然水的农夫山泉,也被怡宝和景田等后来追上,直至2020年,康师傅才通过价格调整、渠道扁平化和产品矩阵发力等组合拳,使其在包装饮用水品类的市占率止跌回升,整个过程相当艰辛。

同时,新锐企业(诸如元气森林)和现制茶饮公司(诸如喜茶、奈雪的茶)纷纷入局,通过品类或产品创新打造局部优势,也令整体市场竞争更趋激烈。因此,要维持龙头位置或扩大优势,饮料企业必须具有战略眼光,积极布局和及时抓住品类更迭和产品升级的契机。(xlx)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。