根据观研报告网发布的《中国三元锂电池行业发展现状分析与投资前景研究报告(2022-2029年)》显示,三元锂电池是指正极材料以镍盐、钴盐、锰盐或铝酸锂三种元素,负极材料以石墨,电解质以六氟磷酸锂为主的锂盐锂电池。具有能量密度高,安全稳定性好,支持高倍率放电等优异的电化学特性。

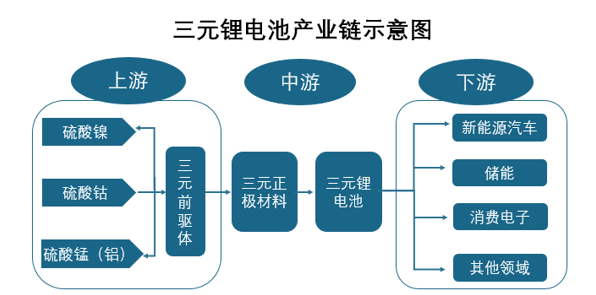

三元锂电池产业链上游原材料主要包括三元前驱体和相应的矿产资源(锂矿、钴矿、锰矿和镍矿);中游则是三元锂电池的组装,其中组装材料包括三元锂电正极材料、隔膜、电解液、负极材料;下游应用主要为新能源汽车的动力电池领域,智能手机、平板电脑、笔记本电脑、手机充电宝等储能领域和数码电子产品、工业设备等消费电子领域等等。与其他电池相比,锂电池产业链最大的差别在于其正极材料和上游的原材料。

资料来源:观研天下整理

上游

(1)锂、镍、钴

我国三元锂电池产业上游的原材料锂、镍、钴等价格上呈现暴涨态势。2021年三元锂电池的原材料平均每吨有近10万元的涨幅。

锂矿方面,国外供给上目前澳洲锂矿供给占我国锂矿供给的55%,而当前在产的主要澳矿项目的扩产计划出现了暂停;南美盐湖提锂供给占比26%,但近两年受新冠疫情和资本支出减少的双重影响,南美盐湖提锂企业的扩产项目也出现了不同程度的推迟;国内锂矿及盐湖提锂增量仍未放量。短期来看,锂电材料供应短缺将维持常态化。镍、钴方面,二者资源本身是有限的,据悉,若按照目前全世界的规划,镍资源估计再过30-40年变会枯竭,而钴资源估计用不到20年也会枯竭。然后随着市场需求的不断增加,使得镍、钴资源出现匮乏,其价格也不断暴涨,其中钴的价格最高的时候涨到60万/吨。一货难求已经成为三元锂电池企业原材料采购的现状。

(2)三元前驱体

三元前驱体方面,其出货量则呈现快速增长态势。特别是2021年,得益于国内外新能源汽车行业的蓬勃发展,三元材料的需求也大幅增长,从而带动了三元前驱体产能加速释放。据统计,2021年我国三元前驱体出货量高达62.06万吨,同比增长88.1%。

资料来源:观研天下整理

三元前驱体结构上,呈现高镍化趋势发展。预计2021年,8系以上占比(含811NCM和9系NCA)将达35%,同比提升9%;6系占比基本保持稳定,5系占比降低9%至33%。

资料来源:观研天下整理

价格走势上,因为原材料供应链受疫情影响严重,原矿供应持续紧张,镍钴均价大幅走高,2021年,三元前驱体价格上涨超50%,其中NCM523由0.4万元/吨涨至1.3万元/吨左右。

中游

三元锂电池产业中游主要是三元锂电池的组装,其中组装材料包括三元锂电正极材料、隔膜、电解液、负极材料等。

自去年5月起,我国三元锂电池产量便开始被磷酸铁锂电池产量反超,同时2021年多个月份磷酸铁锂电池的市场占比超过60%。

资料来源:观研天下整理

究其原因主要有三:一是三元锂电池的原材料价格上涨,材料供应紧张,导致综合成本大幅提高。去年我国三元锂电池正极材料LiCoO2价格涨幅超200%,电解液价格涨幅超150%,负极材料等供应也持续紧张。

资料来源:观研天下整理

二是磷酸铁锂电池在续航能力上已能够满足消费者的续航里程要求;三是因为三元锂电池跟磷酸铁锂电池相比,其稳定性相对较差,三元锂电池的安全性问题引发的新能源汽车起火事件使得消费者和汽车厂商更愿意选择安全性能更优的磷酸铁锂电池。据不完全统计,2018年至2020年,我国三元锂电池所导致的电动汽车安全事故的比例约为60%;而磷酸铁锂电池所导致的电动汽车安全事故的比例约为11%。

资料来源:观研天下整理

下游

三元锂电池由于具有高能量密度,具有长距离续航能力,在新能源汽车动力电池领域应用需求较高。

然而,从去年开始我国三元锂电池在新能源汽车动力电池应用市场开始被磷酸铁锂电池挤压。2021年中国出货量中,三元锂电池出货量约为109GWh,同比增长127%,占比约为47%;磷酸铁锂电池出货量约为117GWh,同比暴涨270%,占比提升至53%。

资料来源:观研天下整理

目前,三元锂电池和磷酸铁锂电池是全球电动车行业的两大主流电池。三元锂电池因其能量密度高、整车电耗低,主要应用在中高续航车型中;磷酸铁锂电池因为寿命更长、成本更低,性能更稳定常在中低续航车型中得到广泛的应用。

尽管目前我国三元锂电池市场份额被磷酸铁锂电池抢夺,但是二者是属于差异化竞争,在未来很长一段时间内仍将并行发展。

一方面,三元锂电池安全标准被重新定义,2021年3月份广汽埃安发布新一代动力电池安全技术——弹匣电池系统安全技术(简称“弹匣电池”),使得我国三元锂电池行业首次实现了三元锂电池整包针刺不起火。另一方面,目前磷酸铁锂电池能量密度已无太多上升空间,而随着国家补贴政策和消费者需求的引导,续航里程成为了衡量新能源车产品里的第一指标,因此在续航里程方面,三元锂电池还是有着一定的优势,特别是在长程或其他用途车辆上。未来我国三元锂电池可在其能量密度上发力,并尽可能对现有产品进行成本优化。(LQM)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。