瓷砖市场竞争格局和主流瓷砖产品

随着中国经济的飞速发展,瓷砖的生产和消费都获得了较大的发展,目前我国已形成了广东、山东、河北、重庆等瓷砖生产基地。瓷砖市场行业市场进入壁垒较低,品牌集中度低,市场处于高度分散化的格局。随着瓷砖行业竞争的不断加剧,瓷砖行业品牌和渠道竞争程度不断提升。近年,我国环保政策趋严,自2017年开始,《陶瓷工业污染物排放标标准》重新修订,陶瓷工业污染物排放限值要求提高。地方上各省市陆续出台相关政策,比如广东省和河北省各自按照地方标准制定计划,省生态环境厅、省市场监督管理局联合组织编制的《陶瓷工业大气污染物排放标准》。瓷砖行业一些缺少自主品牌、渠道建设落后、技术创新能力薄弱的企业已经在激烈的市场竞争中选择退出,行业市场集中度提升。

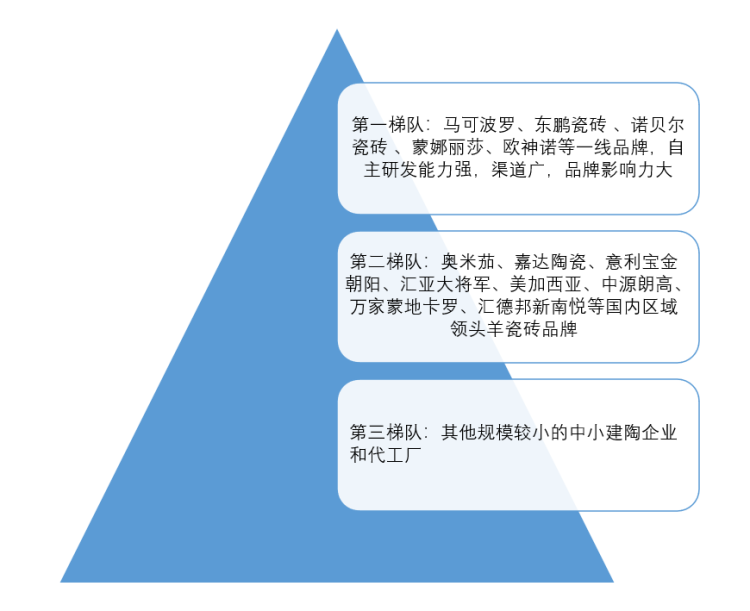

目前中国瓷砖行业可分为三大梯队,其中以东鹏、蒙娜丽莎以及欧神诺等为首的一线企业优势突出。

| 2021年我国瓷砖行业竞争格局 |

资料来源:观研天下数据中心整理

按照成型方式不同,陶瓷砖可以分为干压陶瓷砖和挤压陶瓷砖;按吸水率高低可分为:瓷质砖(吸水率低于 0.5%)、炻瓷砖(吸水率为 0.5%-3%)、细炻砖(吸水率为 3%-6%)、炻质砖(吸水率为 6%-10%)、陶质砖(吸水率大于 10%);按照表面特性可以分为有釉砖和无釉砖;按用途分为墙砖和地砖。

目前市面上主流瓷砖产品有抛光砖、仿古砖、全抛釉砖(含大理石瓷砖)等,其中大瓷砖中的陶瓷岩板近年来表现火热,岩板的出现拓宽了传统瓷砖的应用边界,强化了瓷砖的装饰功能。

主要瓷砖企业产品分析

|

企业 |

主要产品 |

特点 |

|

蒙娜丽莎 |

瓷质有釉砖 |

吸水率小于0.5%、经过施釉工序的陶瓷砖产品,包括抛晶砖、抛釉砖、仿古砖等。 |

|

瓷质无釉砖 |

吸水率小于0.5%、不经过施釉工序的陶瓷砖产品,包括渗花抛光砖、纯白抛光砖、一般用于一般微粉抛光砖、特殊装修装饰微粉抛光砖等。 |

|

|

非瓷质有釉砖 |

吸水率大于0.5%、经过施釉工序的陶瓷砖产品,包括瓷片和小地砖等。 |

|

|

陶瓷板、薄型陶瓷砖 |

用于一般装修装饰、建筑幕墙工程和市政隧道工程 |

|

|

东鹏控股 |

有釉砖 |

主要产品包括抛釉砖、仿古砖和瓷片。东鹏一块450*300mm的瓷片,釉料比别人多30%,釉料越厚光泽度越高,更耐磨,更防污;东鹏瓷砖砖的烧制时间要长,烧得越久就更密实,吸水率比普通的瓷片低5%,吸水率越低防污能力就越强,越好打理;用白炽灯照射瓷片表面,光影是一条直线, 如果表面平整度不够,光影是弯曲的,而 且有锯齿。平整度越高,越好铺贴,也更整齐漂亮。 |

|

无釉砖 |

主要产品为抛光砖 |

|

|

帝欧家居 |

玉质瓷砖 |

集聚天然玉石通润温泽的质感、层叠变幻的纹理、丰富多彩的颜色的瓷砖产品。 |

|

大理石瓷砖 |

具有天然大理石逼真纹理、色彩和质感 |

|

|

普通瓷质抛光砖 |

通体砖坯体的表面经过打磨而成 |

|

|

仿古砖 |

釉面瓷砖,花色有纹理,类似石材贴面用久后的效果 |

资料来源:公开资料整理

城镇化及消费升级推动瓷砖行业发展

根据观研报告网发布的《中国瓷砖行业现状深度研究与投资前景预测报告(2022-2029年)》显示,随着我国城镇化进程稳步推进, “十三五”规划期间我国的城镇化率从56%提高到了60%。农村居民转化为城镇居民是住房刚性需求的重要组成部分,同时叠加生育高峰人口进入主流消费期,由此带来的新增住房需求较大,进而带动瓷砖行业消费增长。

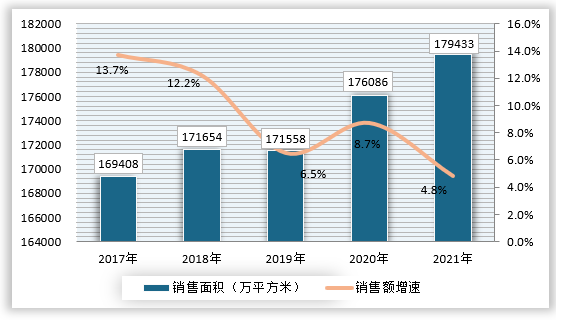

在国内疫情总体可控背景下,装修市场逐渐回暖,在房地产市场景气度提升和国内装修装饰产值增长的带动下,瓷砖行业市场规模进一步扩大。

| 2017-2021年全国商品房销售面积及销售额增速 |

资料来源:国家统计局、观研天下数据中心整理

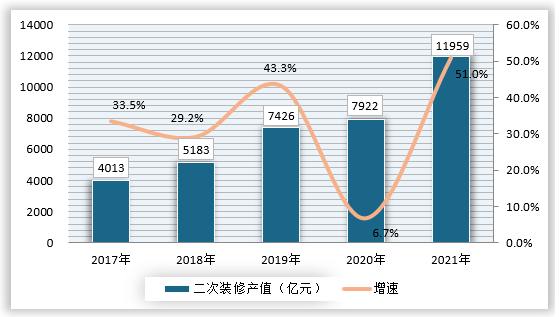

从1998年我国实行住宅分配货币化改革,新增建筑面向扩展加速。一般来讲,住宅装修周期较短,8-12年即需要重新装修,随着存量住宅装修耐用期限的到来,二次装修市场进入快速释放阶段。二次装修市场需求从2010年开始出现,年均增速明显,二次装修逐步进入快速释放阶段。

随着存量房数量的增长、二手房交易量的提升和消费升级的推动,二次装修需求增速逐步开始进入释放期。二次装修将逐渐成为住房消费的一部分,存量住宅已成为瓷砖行业市场需求的重要增长点。

| 2017-2021年我国住房二次装修产值及增速 |

资料来源:观研天下数据中心整理

瓷砖行业工程需求市场份额上升

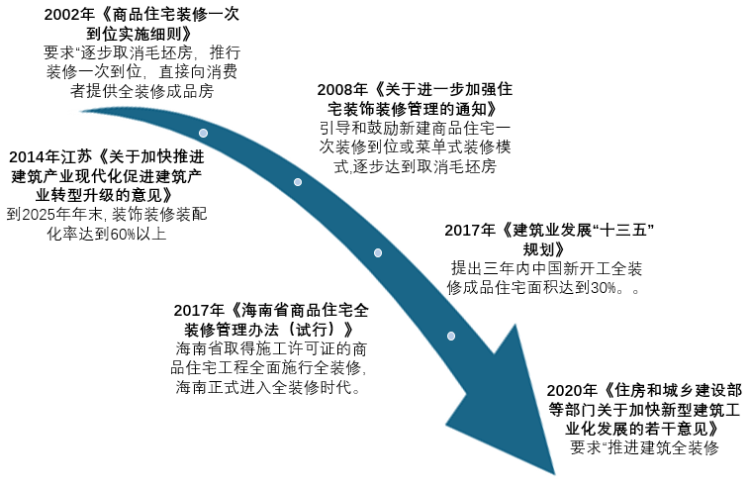

随着国家、地方精装修政策及绿色建筑的不断推行实施下,我国新房精装修比例在新房市场不断提高,未来瓷砖产品需求将进一步集中到房地产企业手中,瓷砖工程端市场占比将进一步提速。

2017年和2020年,国家层面相继发布了《建筑业发展“十三五”规划》和《住房和城乡建设部等部门关于加快新型建筑工业化发展的若干意见》,推进全装修绿色建筑和工业化装配式装修已经成为大势所趋。

《建筑业发展“十三五”规划》指出城镇新建民用建筑全部达到节能标准要求,能效水平比 2015 年提升 20%。到2020 年,城镇绿色建筑占新建建筑比重达到 50%,新开工全装修成品住宅面积达到 30%,绿色建材应用比例达到 40%。装配式建筑面积占新建建筑面积比例达到 15%。

《住房和城乡建设部等部门关于加快新型建筑工业化发展的若干意见》中表明推进建筑全装修。《意见》指出装配式建筑、星级绿色建筑工程项目应推广全装修,积极发展成品住宅,倡导菜单式全装修,满足消费者个性化需求。推进装配化装修方式在商品住房项目中的应用,推广管线分离、一体化装修技术,推广集成化模块化建筑部品,提高装修品质,降低运行维护成本。

| 我国精装修相关政策发展历程 |

资料来源:观研天下数据中心整理

瓷砖行业目前其实主要分为经销渠道和工程渠道两大销售模式。

瓷砖行业渠道结构

| 渠道分类 | 方式 | 客户类型 |

| 经销渠道 | 与经销商签订年度经销框架合同 | 建材市场各品牌专卖店;建材超市专卖店、专卖区;街边、小区自建零售店、体验店 |

| 工程渠道 | 与工程方签订产品销售协议 | 主要为区域性或全国大型连锁装修公司、房地产开发商和市政工程等 |

资料来源:观研天下数据中心整理

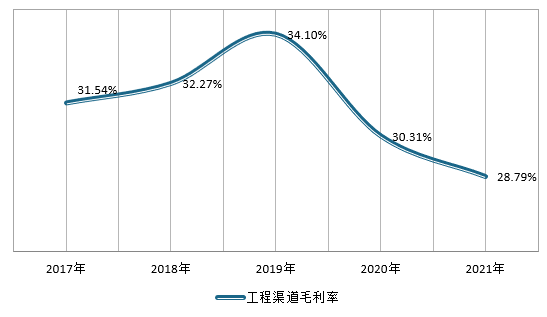

瓷砖行业产品众多,面对下游客户,个性化需求可能更多,而在工程渠道客户集采状况下,标准要求较为统一,企业往往转产频率可有所降低,成本降低。通常工程业务毛利率高于经销业务毛利率,未来随着瓷砖行业工程业务增长,一线瓷砖品牌的盈利性将有所提高。

| 2017-2021年瓷砖市场工程渠道毛利率 |

资料来源:观研天下数据中心整(cyy)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。