一、长期护理保险行业发展背景

1.老龄化加深及老人健康水平下降催生巨大医疗健康保障需求

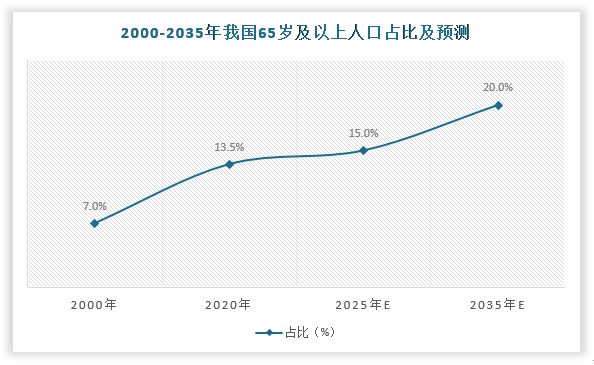

按照联合国报告,以65岁及以上人口占总人口比重来界定人口老龄化的进程,初级人口老龄化社会的标准为7%;深度人口老龄化社会的标准为14%,高度人口老龄化社会的标准为20%。我国在2000年时65岁以上人口占比已经达到7%;据2020年公布的第七次人口普查数据,我国65岁及以上人口1.9亿,占总人口的13.5%;到“十四五”末期,65岁以上老年人口将超过2.1亿人,占比约15%,我国将迈入深度老龄化阶段;2035年之前,我国将进入高度老龄化社会。

数据来源:观研天下数据中心整理

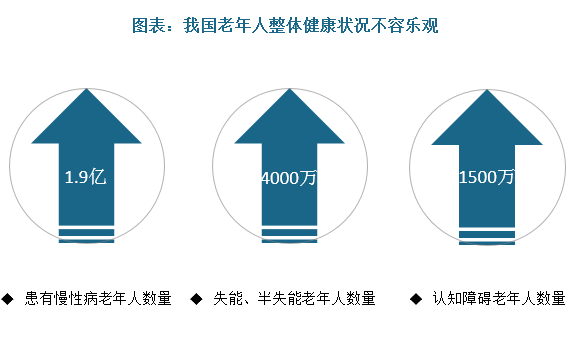

此外,我国老年人口整体健康状况也不容乐观。据卫健委数据,目前我国有约1.9亿老年人患有慢性病,失能、半失能老年人约4000万人,认知障碍老年人超过1500万人,这些数字还在持续增长中。

数据来源:观研天下数据中心整理

老龄化不断加深以及老人健康水平下降,催生出我国老年人口巨大的医疗健康保障需求,长期护理保险制度的重要性逐渐显现。

2.发展养老保障体系第三支柱迫在眉睫

我国养老保障体系三大支柱包括基本养老金、补充养老金和个人养老金,目前以政府主导的第一支柱养老金为主。但随着老龄化、少子化的人口发展趋势,政府兜底难度将越来越大,保障水平也会持续降低。第二支柱则由于企业参与有限,渗透率较低。而第三支柱既可覆盖人群,又可缓解政府财政压力,因而发展第三支柱迫在眉睫。

资料来源:观研天下整理

二、长期护理保险行业发展现状

1.全国长期护理保险制度总体运行稳定

长期护理保险是指对个体由于年老、疾病或伤残导致生活不能自理,需要在家中或疗养院治病医疗由专人陪护所产生的费用进行支付的保险,属于健康保险范畴。

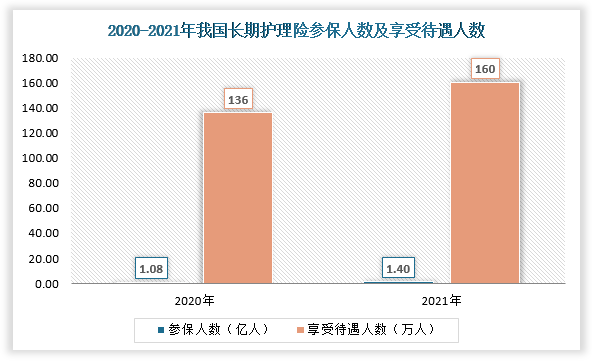

我国长期护理保险制度试点开始于2016年,在河北省承德市、吉林省长春市等首批15个城市开展长期护理保险试点。2020年,国家医保局会同财政部印发《关于扩大长期护理保险制度试点的指导意见》,新增14个试点城市。截至目前我国长期护理保险试点城市达49个,制度总体运行稳定,参保人数超1.4亿人,享受待遇人数超160万人,报销水平总体为70%左右。

我国长期护理保险49个试点城市

| 省/市 | 试点城市 |

| 河北省 | 承德市 |

| 吉林省 | 长春市、吉林市、通化市、松原市、梅河口市、珲春市 |

| 黑龙江省 | 齐齐哈尔市 |

| 上海市 | 上海市 |

| 江苏省 | 苏州市、南通市 |

| 浙江省 | 宁波市 |

| 安徽省 | 安庆市 |

| 江西省 | 上饶市 |

| 山东省 | 济南市、青岛市、淄博市、枣庄市、东营市、烟台市、潍坊市、济宁市、泰安市、威海市、日照市、临沂市、德州市、聊城市、滨州市、菏泽市 |

| 湖北省 | 荆门市 |

| 广东省 | 广州市 |

| 重庆市 | 重庆市 |

| 四川省 | 成都市 |

| 新疆生产建设兵团 | 石河子市 |

| 北京市 | 石景山区 |

| 天津市 | 天津市 |

| 山西省 | 晋城市 |

| 内蒙古自治区 | 呼和浩特市 |

| 辽宁省 | 盘锦市 |

| 福建省 | 福州市 |

| 河南省 | 开封市 |

| 湖南省 | 湘潭市 |

| 广西壮族自治区 | 南宁市 |

| 贵州省 | 黔西南布依族苗族自治州 |

| 云南省 | 昆明市 |

| 陕西省 | 汉中市 |

| 甘肃省 | 甘肃省 |

| 新疆维吾尔自治区 | 乌鲁木齐市 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

2.国内长期护理险市场还有待进一步挖掘

相比发达国家,我国长期护理险起步较晚,目前处于初期探索阶段,市场还有待进一步挖掘。

(1)长期护理险制度仍需进一步完善

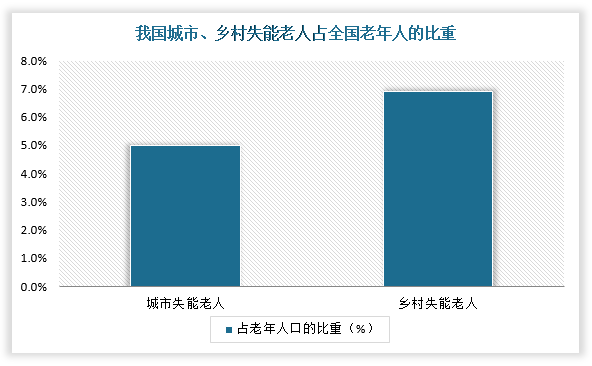

在参保对象方面,我国长期护理保险参保对象主要包括城镇职工医保参保人员、城镇居民医保参保人员和农村居民医保参保人员三大类。但在目前的试点地区中,仅有青岛、苏州、荆门、上海、石景山、呼和浩特、上饶7个地区参保对象覆盖至农村居民,而我国农村失能老人比例高于城镇完全失能老人。

数据来源:观研天下数据中心整理

在筹资渠道方面,筹资渠道分为单一筹资渠道和多元筹资渠道,目前多数试点以多元筹资渠道为主,但这些试点地区缴费比例倾向于医疗保险划拨或政府财政补贴,在筹资渠道上未实现真正意义上的多元化,弱化了长护险的独立性和互济性。

各试点地区长护险筹资渠道

| 筹资渠道 | 筹资渠道 | 试点地区 |

| 单一筹资渠道 | 医保统筹基金划拨 | 宁波、广州、青岛 |

| 多元筹资渠道 | 医保统筹基金+医保基金个人账户 | 齐齐哈尔、长春 |

| 单位/财政+个人/财政全额补助 | 石景山 | |

| 医保统筹基金+城镇职工大额医疗救助资金划拨+单位+个人缴费 | 天津 | |

| 财政补助+单位缴费+个人缴费 | 呼和浩特、盘锦 | |

| 医保统筹基金+单位缴费+个人缴费 | 承德、安庆、重庆、苏州、南通、荆门、福州、湘潭 | |

| 医保统筹基金+财政补助+单位缴费+个人缴费 | 南宁、黔西南布依族自治州 | |

| 医保统筹基金+福利彩票公益金划拔+财政补助+单位缴费+个人缴费 | 昆明、上饶 | |

| 医保统筹基金+财政补助+个人缴费 | 苏州、成都、汉中、乌鲁木齐 | |

| 职工:单位缴费+个人缴费居民:财政补助+个人缴费 | 上海 | |

| 职工:医保统筹基金+财政补助+福利彩票公益金划拨居民:福利彩票公益金划拨+财政补助+个人缴费 | 石河子 | |

| 在职职工职工:医保统筹基金+医保基金个人账户退休人员:医保基金个人账户灵活就业人员:医保基金个人账户 | 福州 |

资料来源:观研天下整理

在筹资标准方面,长护险的筹资标准对待遇给付水平和照护服务质量有决定性的影响。纵观试点地区长护险政策的筹资标准,各试点地区呈现筹资水平差异较大且单位缴费和个人缴费比例过低的显著特征。以首批15个试点地区为例,其中上海市、广州市等发达地区的长期护理保险给付水平明显高于其他地区。

首批15个试点城市长护险基金支付水平

| 试点城市 | 长护险基金支付水平(报销水平) |

| 安庆市 | 医疗机构60元/天;养老机构50元/天;居家15元/天 |

| 成都市 | 职工75%;居民60% |

| 承德市 | 机构70%;居家基础服务1200/月 |

| 广州市 | 职工:机构75%,居家90%;居民:机构70%,居家85% |

| 荆门市 | 居家80%;养老机构75%;医院护理70% |

| 南通市 | 医疗机构:重度70元/天,重度40元/天;养老机构:重度50元/天,中度30元/天;居家:重度15元/天,中度8元/天 |

| 宁波市 | 40元/天 |

| 齐齐哈尔市 | 医疗机构75%;养老机构70%;居家70% |

| 青岛市 | 职工90%;一档居民80%,二档居民75% |

| 上海市 | 居家90%;社区85%;养老85% |

| 上饶市 | 居家450元/月;居家上门900元/月;机构1200元/月 |

| 石河子市 | 机构70%;非机构25元/日 |

| 苏州市 | 机构:(重度30元/天,中度23元/天);居家37.5元/小时 |

| 长春市 | 职工90%,居民80% |

| 重庆市 | 居家个人40元/人;居家上门和机构50/日 |

资料来源:观研天下整理

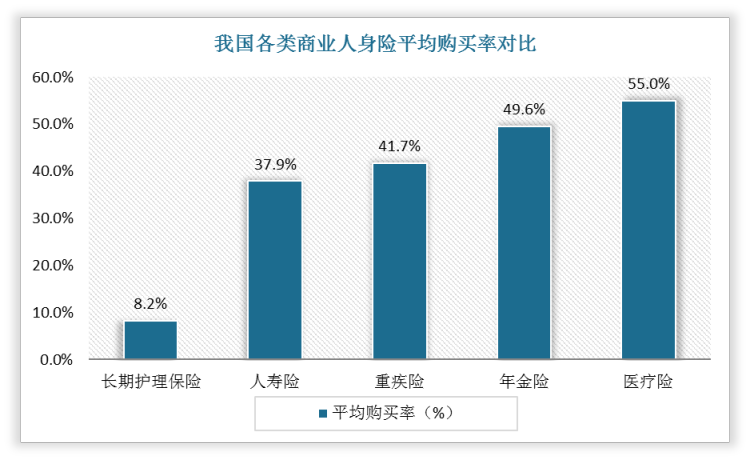

(2)国人认识不足导致长期护理险渗透率不高

根据中保协关于中国长期护理调研报告(2020),家政机构提供上门服务是目前我国第三方护理的主要形式,占比达48.2%。而由于个人筹资水平较高,购买长期护理保险的意愿和比例较低,在各类商业人身险中的购买率平均只有8.2%,远低于医疗险、年金险、重疾险和人寿险。根据中国保险行业协会与中国社会科学院人口与劳动经济研究所联合发布的《2019-2019中国长期护理调研报告》,66%受访成年人对自身失能风险持过于乐观的态度。我国老人对长护险的支付意愿远低于实际支付水平,以及年轻人低估未来的护理需求,导致我国长期护理险渗透率较低。

数据来源:观研天下数据中心整理

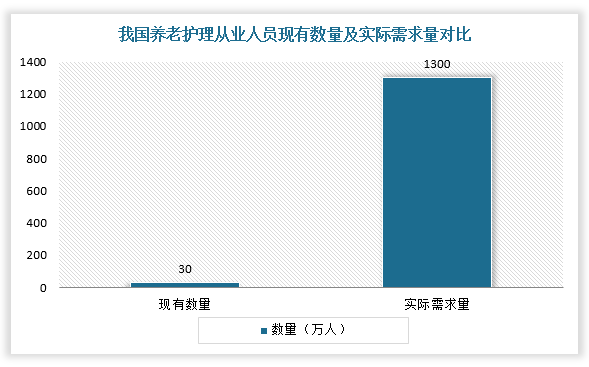

(3)护理人员缺口较大

护理人员是长期护理险必要配置,但目前我国护理人员缺口较大。据数据,我国失能人员超4000万,按国际标准失能老人与护理员3:1的配置标准推算,至少需要1300万护理员,但现有养老护理从业人员仅30万,远不能满足养老服务需求。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。