一、生活用纸企业纷纷发布涨价函

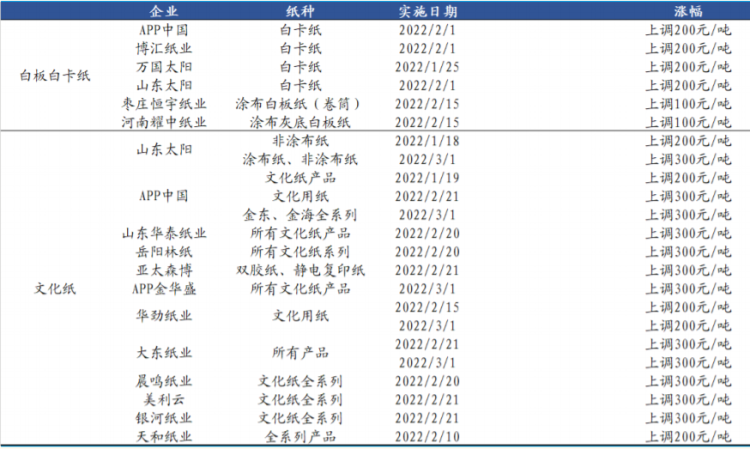

2022年以来,各大纸企纷纷发布涨价函,涨价幅度由100元/吨至300元/吨不等,其中文化用纸大部分涨价幅度达到300元/吨,生活用纸的涨价幅度也达到了200元/吨,各大企业产品涨价虽然未在消费端产生足够的影响,但是在批发端产生了较大的影响,对于纸企的市场拓展产生了一定影响。

2020年1-3月我国纸产品涨价情况

资料来源:公开资料整理

从近期各大厂家发布提价的声明来看,受全球原材料涨价是造成此次国内纸产品涨价的主要因素。

2022年3月3日造纸产业链各类型产品价格走势

资料来源:公开资料整理

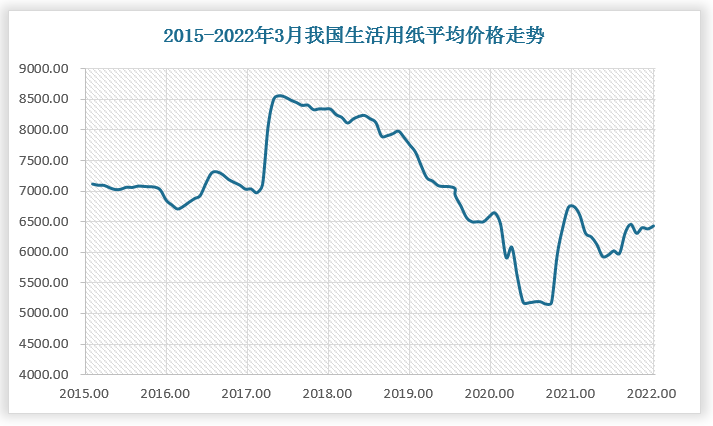

根据观研报告网发布的《 中国生活用纸行业现状深度研究与发展趋势分析报告(2022-2029年)》显示,截至2022年3月1日,生活用纸市场均价达到了6450元/吨,相较于年初上涨了0.65%。木浆价格目前仍然处于上涨周期,成本面对生活用纸涨价依然具有一定的支撑作用。

资料来源:观研天下数据中心整理

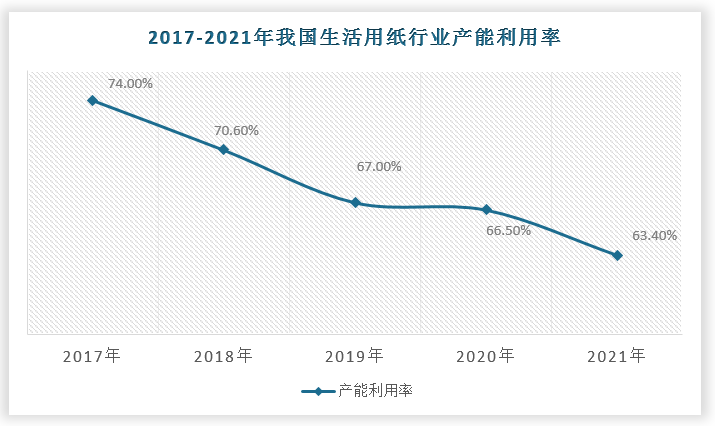

二、渗透率提升叠加消费升级,需求端仍具较大成长空间

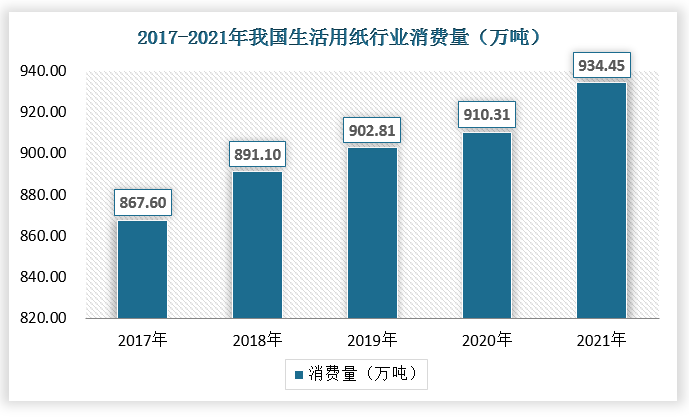

抽纸作为必选消费品,市场需求相对稳健。随着居民生活水平和消费能力的不断提升,我国生活用纸消费量自2010年的567万吨增长至2021年的934.45万吨,年复合增长率达5.12%。

资料来源:观研天下数据中心整理

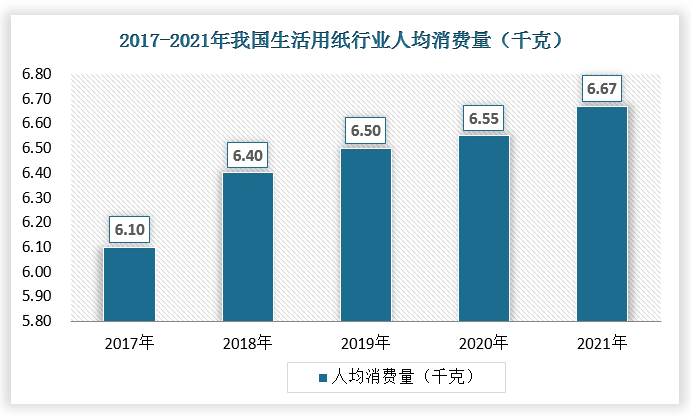

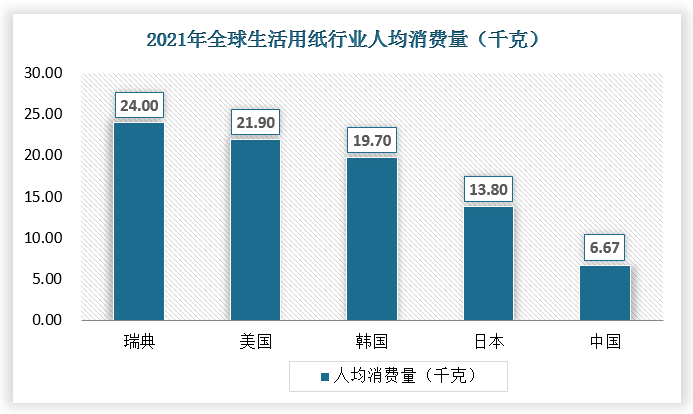

虽然近年来我国生活用纸消费量持续提升,但是人均消费量仍然较低,2021年我国生活用纸人均消费量为6.67千克,相比欧美等发达国家早已超过20千克的人均水平仍有较大差距,即使和日本以及港台相比,国内生活用纸人均消费量也具有较大提升空间。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

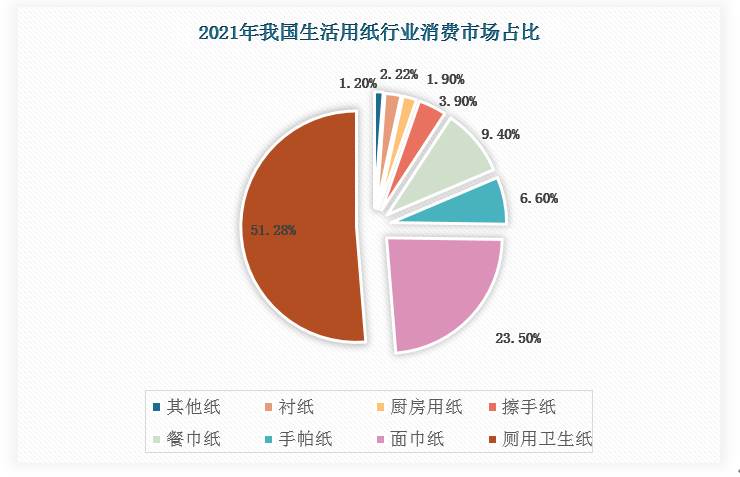

从细分品类看,我国生活用纸可进一步分为卫生纸、面巾纸、手帕纸、餐巾纸、厨房用纸、擦手纸、衬纸等,随着我国居民消费能力的提升,我国生活用纸消费结构也日益升级。2021年占比最大的低端卫生纸占比自2014年的59.02%下降至2021年的51.28%,面巾纸、擦手纸等各类抽纸的占比不断提升,生活用纸行业逐步进入品质提升阶段。

资料来源:观研天下数据中心整理

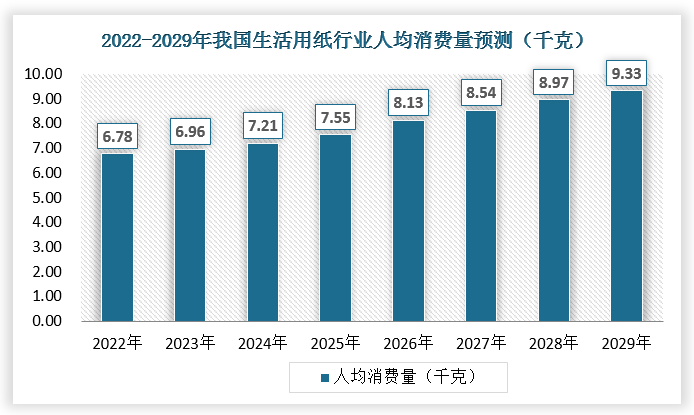

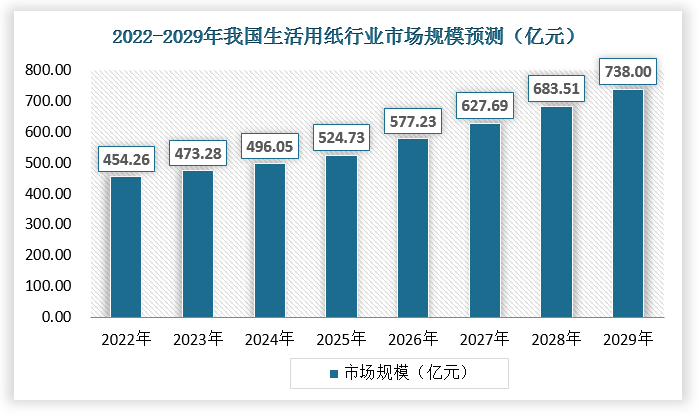

未来,随着我国居民可支配收入的增长以及消费结构的不断升级,抽纸等各类生活用纸的人均消费量将不断增长,其市场规模将不断扩大,我国的抽纸等各类生活用纸行业仍然具有成长空间。

资料来源:观研天下数据中心整理

资料来源:观研天下数据中心整理

三、中长期看,新增产能、原材料产能供应充足

近年来,由于受环保政策持续趋严、纸浆价格上行、中高端需求占比提升等因素影响,我国生活用纸行业产品价格不断增长,虽然国家环保要求趋严导致部分产能被动淘汰,但由于前期新增产能投放过于集中,我国生活用纸行业仍处于相对过剩状态。

资料来源:观研天下数据中心整理

2021年,中国生活用纸产能仍保持着高速增长,2021年1—12月,生活用纸行业累计已公开的投产产能约268.6万t/a,此外还有部分已投产但未对外公开的项目,因此2021年累计新增产能达到了中国生活用纸行业有统计数据以来的历史最大量。此外,2022年及之后,行业宣布计划新增产能总计已超过1000万t/a。

2021年我国生活用纸新增产能分布

| 序号 | 省份 | 总产能(万吨) |

| 1 | 河北 | 61.9 |

| 2 | 广西 | 37.5 |

| 3 | 湖北 | 28.5 |

| 4 | 安徽 | 28 |

| 5 | 江苏 | 26 |

| 6 | 山东 | 16 |

| 7 | 湖南 | 16 |

| 8 | 山西 | 15 |

| 9 | 江西 | 13.4 |

| 10 | 河南 | 6 |

| 11 | 云南 | 5 |

| 12 | 广东 | 4.8 |

| 13 | 福建 | 4 |

| 14 | 四川 | 2.6 |

| 15 | 新疆 | 2.4 |

| 16 | 辽宁 | 1.5 |

资料来源:观研天下数据中心整理

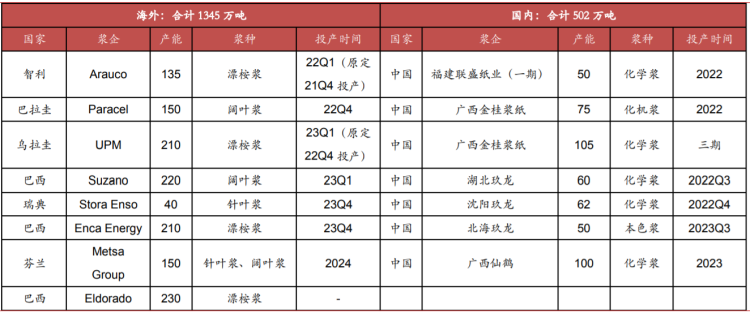

从原材料端来看,不完全统计,2022-2024年,海外纸浆计划投产合计1345万吨,投产基地集中在巴西、智利等南美地区,以阔叶浆产能为主;2022-2023年国内纸企亦将陆续投放新增一体化纸浆产能,投产计划合计超过500万吨,中长期看,全球纸浆产能供给充足,我国生活用纸行业产品价格增长空间幅度较低。

2022-2024年全球纸浆产能投放计划

资料来源:观研天下数据中心整理(zppeng)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。