一、玉米是我国主要农作物之一

根据国家统计局关于2021年粮食产量数据的公告显示,2021年我国粮食作物总产量6.83亿吨,其中玉米2.73亿吨,占比约为39.97%,位列第一,水稻与小麦的产量分别为2.13亿吨、1.37亿吨,占比分别为31.19%、20.06%。

玉米主要的种植面积纵贯东北至西南,东北、华北北部由于纬度及海拔的原因,基本以一年一熟春玉米为主;黄淮海流域主要种植夏玉米,多为小麦-玉米一年两熟制;秋玉米主要分布在南方沿海各省及内陆地区的丘陵山地,多为一年三熟;冬玉米主要分布在北纬24°以南地区,主要是缓解南方地区饲用压力以及提供鲜食。一般来说北方地区玉米种植面积占全国的40%,黄淮海地区占35%,西南地区占18%,为我国三大主要种植地区。

中国玉米种植分布图

数据来源:农林种植网

二、我国玉米行业供需关系出现底部拐点

回顾过去五年,虽然表面上看我国玉米总供需关系从缺口773万吨转变至盈余483万吨,供需关系有所扭转。但是深入分析我国产量与消费量关系,可以看到国内产量与消费量的缺口从2017/18种植季的1118万吨扩大至2020/21种植季的2150万吨,表明我国国内玉米种植在2017-2020年内热情较低,整个玉米行业处于低景气度区间。而2021/22种植季开始我国产量与消费量缺口有所收敛,出现底部拐点迹象。

中国玉米供需平衡关系分析

| 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22(3月预测) | |

| 产量(万吨) | 25907 | 25717 | 26077 | 26066 | 27255 |

| 进口(万吨) | 347 | 448 | 760 | 2956 | 2000 |

| 供给(万吨) | 26254 | 26165 | 26837 | 29022 | 29255 |

| 消费(万吨) | 27025 | 27478 | 27830 | 28216 | 28770 |

| 出口(万吨) | 2 | 2 | 1 | 0 | 2 |

| 需求(万吨) | 27027 | 27480 | 27831 | 28216 | 28772 |

| 国内产量-消费量(万吨) | -1118 | -1761 | -1753 | -2150 | -1515 |

| 国内总供需(万吨) | -773 | -1315 | -994 | 806 | 483 |

资料来源:中国农业信息网,观研天下数据中心整理

进一步探究玉米行业供需关系改善的原因,可以看到:

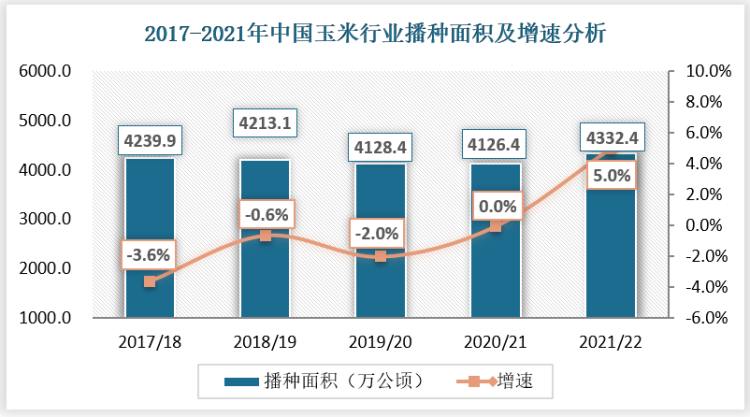

(一)供给端,玉米去库存周期结束,种植面积回升

根据观研报告网发布的《中国杂交玉米种子行业现状深度分析与未来投资研究报告(2022-2029年)》显示,库存方面,玉米作为我国主要农作物之一,2007年开始实行临储政策让国内库存不断堆积,玉米出现严重供给过剩。2015年末我国农业供给侧改革开始,2016年玉米临储政策取消,我国玉米去库存工作全面展开。2019年玉米去库存进入尾声,2020年基本结束,期末玉米库存从2015年2.37亿吨回调至1.13亿吨。

受供给侧改革影响,我国玉米播种面积从2017/18种植季的4239.9万公顷回落至2020/21播种季的4126.4万公顷。2021年开始,我国玉米播种面积开始出现回暖迹象,面积增速在2015年后出现首次回正。

资料来源:中国农业信息网,观研天下数据中心整理

(二)需求端,后猪周期时代带来大量饲料需求

玉米的主要消费渠道是作为饲料加工的原料。根据农业农村部给出的2021/22年度中国玉米供需平衡表,2020/2021种植季玉米共消费2.83亿吨,其中饲料消费为1.8亿吨,占比达63.6%,位列第一。

据中国饲料工业协会,我国饲料分类中,生猪饲料以48%的比重占比最高,其次为家禽饲料,占比达46%(其中肉禽饲料比重34%,单禽饲料比重12%)。因此,生猪和家禽养殖行业对于玉米需求影响巨大。

生猪方面,非洲猪瘟以来,根据农业农村部数据显示,自2018年受猪瘟影响,生猪及能繁母猪存栏大幅亏损,存栏量持续下降。2020年开始生猪养殖呈现恢复态势,生猪存栏以及能繁母猪的存栏量均不断提升。2021年上半年全国生猪存栏量4.49亿头,同比增长10.5%,能繁母猪存栏4392万头,同比增长4%,分别达到2017年末的101.7%和96.8%,基本恢复非瘟前水平。

家禽方面,2019、2020年祖代鸡引种量处于近五年高位,存栏量多将正向促进对饲料原材料玉米的需求。祖代引种于存栏的变化将在2021以及2022年的商品代数量有所体现,养殖基数的增长将有效带动饲料需求量的增加,而玉米作为重要的能量饲料原材料其下游需求将更加旺盛。

综合来看,生猪与禽类当前均处于存栏数量相对充足的状态,结合玉米60%左右的消费渠道为饲料消费的实际情况来看,玉米下游需求充足,种植景气度或将因此而提升。

三、我国杂交玉米种子行业回归供求平衡

我国国内玉米种植在2016-2020年内热情较低,从而影响杂交玉米种子行业处于低景气度周期;2021年开始国内玉米种植出现触底回升的迹象,有望带动杂交玉米种子行业重回高景气度区间。

2021/22种植季全国杂交玉米制种面积271万亩,同比增加16.7%。但受自然灾害影响,全国制种单产较正常年份下降10-15%,全国玉米种子产量9.93亿公斤,仍处于历史较低水平。

根据全国农技推广中心,2021/22种植季需种量11.5亿公斤,总供给量14.7亿公斤,若按照10%损耗量计算,种植季末库存量下滑至不足3亿公斤,2022年杂交玉米种子供需形势预计将总体平衡略有盈余,杂交玉米种子将迎来量价齐升。

2017/18-2021/22种植季我国杂交玉米种子供需平衡表

| 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22(预测) | |

| 制种量(亿公斤) | 10.58 | 9.22 | 9.90 | 10.58 | 9.93 |

| 可供种量(亿公斤) | 20.00 | 18.00 | 16.21 | 16.40 | 14.70 |

| 需种量(亿公斤) | 11.50 | 11.00 | 11.00 | 10.60 | 11.50 |

| 库存量(亿公斤) | 8.00 | 7.00 | 6.50 | 4.80 | 2.9 |

资料来源:中国农业信息网,观研天下数据中心整理

四、我国杂交玉米种子行业迎来多项政策利好

(一)国家政策着力提升我国种业知识产权保护力度和保护水平,有助于激发我国种业实质性创新能力。

2021年7月9日中央全面深化改革委员会通过《种业振兴行动计划》,强调“把种源安全提升到关系国家安全的战略高度,集中力量破难题、补短板、强优势、控风险,实现种业科技自立自强、种源自主可控”,明确了种子是农业现代化的基础,要加强基础性前沿性研究,加快实施农业生物育种重大科技项目,开展种源关键核心技术攻关,扎实推进南繁硅谷等创新基地建设。

同年10月1日,《国家级玉米、稻品种审定标准(2021年修订)》正式施行,提升了新品种审定要求差异位点数,严卡市场入口,大大减少同质化品种上市的可能。近期持续的政策出台指向提高种业战略地位、鼓励实质创新,为转基因技术的加快落地提供了良好的制度环境、市场环境。

而后12月24日,《种子法》顺利通过修订,并与2022年3月1日开始施行。种子法修订最重要的变化是建立了实质性派生品种制度,要求重新划分原始品种权利人和派生品种权利人之间的利益分配,可有效肃清存量市场中同质化品种。

国家对于种业知识产权的保护力度进一步加大,为我国种业提供了良好的成长环境,指引着杂交玉米种子行业健康发展。

(二)转基因品种审定方案落地

2021年11月12日,农村农业部发布关于《农村农业部关于修改部分种业规章的决定(征求意见稿)》。提出若申请审定的转基因品种,除目标性状外其他特征无变化,在原宜种植区域内只需开展一年生产试验。而原区域外种植,只需按照传统的审定流程试验。《办法》的落地大大加速了转基因商业化的预期,转基因品种或最早于2022四季度小批量上市。

五、我国杂交玉米种子行业未来预测

(一)市场规模不断扩大

随着未来转基因产品逐步商业化,叠加玉米高价,假设未来种子价格涨保持15%的年均增速,同时种植面积未来三年保持年均5%的增长率,则保守估计,2025年杂交玉米种子市场空间有望接近600亿元。

2017-2025年我国杂交玉米种子市场规模测算表

| 年份 | 播种面积(亿亩) | 每亩用种金额(元/亩) | 商品化率(%) | 市场规模(亿元) |

| 2017年 | 6.36 | 47.08 | 100 | 299.43 |

| 2018年 | 6.32 | 49.81 | 100 | 314.80 |

| 2019年 | 6.19 | 48.53 | 100 | 300.40 |

| 2020年 | 6.19 | 47.89 | 100 | 296.44 |

| 2021年 | 6.50 | 49.87 | 100 | 324.12 |

| 2022年E | 6.83 | 57.34 | 100 | 391.38 |

| 2023年E | 7.17 | 65.95 | 100 | 472.59 |

| 2024年E | 7.31 | 75.84 | 100 | 554.35 |

| 2025年E | 7.46 | 79.63 | 100 | 593.71 |

资料来源:观研天下数据中心整理

(二)未来行业集中度提升

未来我国玉米种子行业集中度有望提升。

一方面由政策推动:种业是农业产业链上科技含量最高的环节,为提高我国种业的竞争力,国家频繁出台政策鼓励种业企业兼并重组,“培育具有国际竞争力的种业龙头企业”被写入“十四五规划”农业发展目标;

另一方面由转基因技术推广:自1996年转基因品种推广以来,美国种子市场CR5不断提升,2019年美国玉米种子市场CR5为88.7%。转基因后行业门槛提升,规模较小、不具备竞争优势的种子企业将逐步被淘汰。考虑转基因商业化+配套政策的推动,我国种业未来较长一段时间仍处于重要的市场整合期,技术领先的企业市占率有望大幅提升,头部种企将深度受益。

(三)杂交玉米种子的发展有望促使我国从玉米进口国转变为玉米出口国

按照转基因技术进步带来的亩产提高与我国玉米种植面积规模增长,预计我国与2023年实现玉米自给自足,并产生结余,2025年产量结余有望超过6000万吨。

2021-2025年我国杂交玉米种子供需差额测算表

| 年份 | 亩产量(千克) | 播种面积(亿亩) | 产量(万吨) | 需求量(万吨) | 供需差额(万吨) |

| 2021年 | 419.40 | 6.50 | 27255.00 | 28772.00 | -1517.00 |

| 2022年E | 423.59 | 6.83 | 28910.15 | 29347.44 | -437.29 |

| 2023年E | 436.30 | 7.17 | 31266.33 | 29934.39 | 1331.94 |

| 2024年E | 458.11 | 7.31 | 33486.24 | 30533.08 | 2953.16 |

| 2025年E | 503.93 | 7.46 | 37571.56 | 31143.74 | 6427.82 |

资料来源:观研天下数据中心整理

因此,随着国内玉米产量的快速增长,我国有望从玉米进口国转变为玉米出口国。但值得注意的是如果多余的产量无法得到有效消化,我国玉米行业较容易出现供过于求的供给失衡情况,造成玉米价格下降,影响玉米种植热情,进而影响我国杂交玉米种子行业的景气度。

综上所述,随着政策以及转基因技术的发展,我国杂交玉米种业市场空间得以打开,且行业集中度有望得到提升;但另一方面,我国杂交玉米种业市场规模依然会受制于玉米供需关系变动,如果不能较好处理玉米供需关系,则未来我国杂交玉米种子行业的市场规模仍会继续呈现周期性波动。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。