杂交水稻种子供应过剩的态势将进一步加剧

我国的水稻种子市场一方面杂交稻改种常规趋势明显,另一方面隆平高科等优势种子企业逐渐占据垄断地位,对优质资源的控制力越来越强。

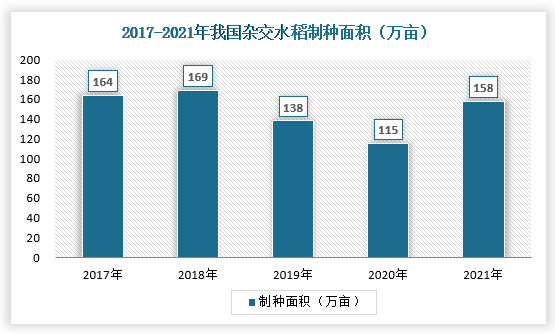

根据观研报告网发布的《中国杂交水稻种子行业发展趋势分析与未来前景预测报告(2022-2029年)》显示,2020年,全国杂交水稻落实制种面积115万亩,减幅为17%,其中早稻落实制种面积19.3万亩,中稻落实制种面积75万亩,晚稻落实制种20.7万亩,江西、湖南两省部分制种基地受连日雨水和持续低温天气影响,早制品种出现倒伏、结实率低与穗上芽等现象;福建基地病虫害发生情况好于往年。据初步统计,2021年中国杂交水稻制种面积达158万亩。

资料来源:全国农技中心

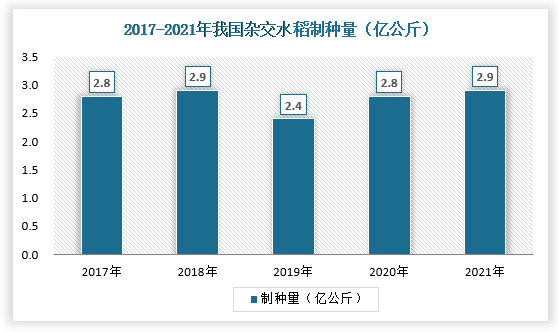

从总供给看,2020年杂交水稻制种产量达2.8亿公斤左右。据初步统计,2021年杂交水稻制种面积、制种单产较2020年实现双增,新产种子2.9亿公斤。

资料来源:全国农技中心

我国杂交水稻供需情况基本稳定,供需差基本保持在0.5亿公斤以内。2020年,我国杂交水稻需种量约为2.2亿公斤。

2021年杂交水稻季末有效库存约0.84亿公斤,2022年杂交水稻商品种子有效供给量将超过3.5亿公斤,预计2022年杂交水稻大田用种与出口需求合计2.35亿公斤,种子供给量超出需求量约1.15亿公斤,种子供应过剩的态势将进一步加剧。

资料来源:全国农技中心

杂交水稻种子具有明显的周期性、季节性和地域性特征

1、研发周期性特征

培育杂交水稻种子是农业产业链条中科技含量最高的一环,也是杂交水稻公司核心市场竞争力的体现。新品种种子的培育过程具有开发周期长、投入大的特点。杂交稻种生产程序一般分为亲本的原种生产(提纯复壮)、亲本种子繁殖和杂交制种三个阶段。由于涉及多个亲本(不同品系)的生产与两个亲本的共生栽培异交结实,其生产的每一个程序相对常规水稻要复杂得多、技术要求高得多。由育种家提供的新组合的亲本种子和已在生产应用的组合的亲本经提纯复壮生产的种子为原种,用亲本的原种繁殖出亲本良种,再用这些亲本良种进行杂交制种,所生产出种子才能进行大田水稻生产。杂交稻种只能播种一次,再播种生产其后代群体就会出现严重分离,而失去杂交优势,因此杂交水稻需要年年制种用于大田水稻生产。一般而言,一个新品种从开始选育到通过审定推向市场需5-8年时间,进入市场后,从产品介绍期到成长阶段需2-3年,需要大量投入,非一般企业所能承受。

2、季节性特征

杂交稻种作为农业生产资料,生产和销售具有季节性的差异,且早、中、晚稻各有差别,早中晚稻主要根据播种期和收获期而划分,在长江中下游地区,早稻一般于3月底4月初播种,7月中下旬收获;中稻一般4月初至5月底播种,9月中下旬收获;晚稻一般于6月中下旬播种,10月上中旬收获。同一地区,种完早稻可以接着种植晚稻,俗称双季稻。而中稻生育期较长,同一地区一年只能种植一次。而作为农产品,种子生产具有周期性,一般生产周期为一年,但只有在特定的季节才有种子产出和供给,即在每个生产周期内生产的不连续性。在种子使用方面,农民一般在播种前才会购买种子,因此,种子公司当年销售的种子需要提前一年安排生产。

3、地域性特征

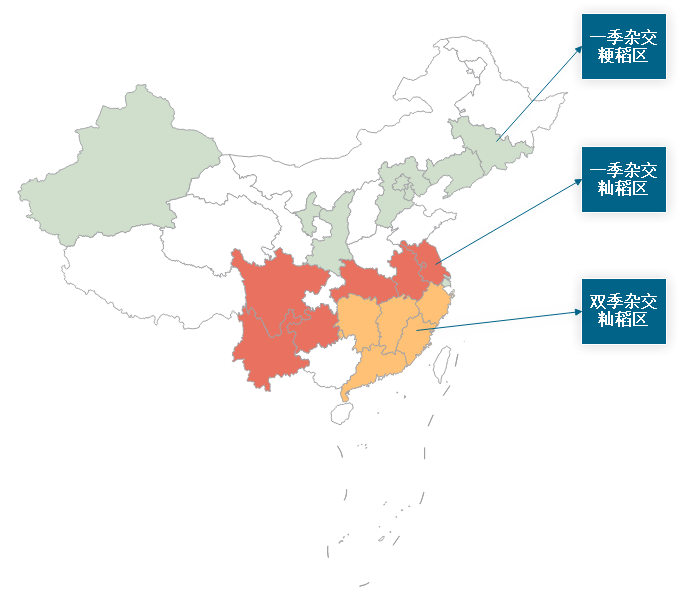

种子生长受气候条件限制,表现为突出的地域性,只有在适宜的气候条件下才表现为优秀的品质特征。种子需要在特定时间、特定地点,利用特定条件、采用特定技术、按特定程序进行生产。种子投入使用后,受气候、土壤等自然条件影响较大,因此不同地区适用的种子也会有所差别。一般而言,根据自然条件、组合要求、栽培制度等特点,可将我国的杂交水稻划分为以下4个区域:

(1)一季杂交粳稻区。要分布在黄河以北,包括北京、天津、河北、宁夏、陕西、新疆、吉林、辽宁等8个省、直辖市、自治区。江苏、上海、湖北、浙江也有少量的粳稻栽培。

(2)一季杂交籼稻区。主要分布在江苏、四川、云南、贵州、湖北、安徽等省。

(3)双季杂交籼稻区。主要分布在江西、湖南、广东、浙江、福建、广西等省、自治区。这些地区分早晚稻两季,早稻以常规水稻品种为主,晚稻以杂交籼稻为主,杂交晚稻面积占90%以上。近几年来,该地区又在大力推广杂交早稻,实行早晚双季杂交稻。

(4)籼粳杂交水稻混栽区。这些地区,既适宜种植粳型杂交稻,同时也种植籼型杂交稻。主要分布在云南、浙江、江苏的部分地区。

我国杂交水稻地域性特征

资料来源:公开资料整理

杂交水稻种子行业存在低度风险性

对于杂交水稻种子生产经营者来说,经营过程中存在低度风险性。

1、行业宏观政策风险

杂交水稻种子行业属于长周期行业,受国家政策及产业环境影响较大。品种审定制度改革对种业的持续影响,造成品种同质化严重、品种井喷创新高;国家取消或放宽外资种业准入限制,给国内种企带来了更多挑战;我国杂交水稻种子市场依然处于供大于求、持续低迷的形势,市场竞争更趋白热化。

2、自然灾害风险

杂交水稻种子行业受自然灾害的影响较大,特别是近年来异常气候常态化,对种子示范推广、种子生产的产量和质量、加工进度和成品质量、运输和服务等造成不同程度的影响。

3、品种研发风险

杂交水稻种子品种更新换代慢,新品种研发存在研发周期长、资金投入高、研发产品对环境变化适应性差,育种材料或目标不能有效契合市场快速变化需求,导致选育的品种与市场需求不匹配,不能实现投资回报。

自然灾害风险不可控,但我国近年来自然灾害发生并不频繁,自然灾害风险较低;空气、灌溉水等环境因素对杂交水稻种子等农作物的影响则主要源于工业重金属污染物、农药污染物和化学肥料污染物中的二氧化硫、重金属汞、铅等,近年来,我国环境污染风险得到控制,处于中等水平;杂交水稻种子是标准化产品,产品更迭慢,产品质量风险较低;我国一定化的规模企业都有对杂交水稻种子有良好的仓储条件,仓库储藏风险较低;土地流转政策及农村土地管理政策发生变化发生可能性较低,相应风险也较低;近年来杂交水稻种子价格波动不明显,风险较低;我国一定化的规模企业都有相应的管理人员和系统,管理风险也相对较低。

|

杂交水稻种子行业风险评估 |

|||

|

风险 |

高 |

中 |

低 |

|

自然灾害风险 |

|

|

√ |

|

行业宏观政策风险 |

|

|

√ |

|

品种研发风险 |

√ |

|

|

|

环境污染风险 |

|

√ |

|

|

产品质量风险 |

|

|

√ |

|

仓库储藏风险 |

|

|

√ |

|

土地流转政策变化风险 |

|

|

√ |

|

原材料价格波动 |

|

|

√ |

|

管理风险 |

|

|

√ |

资料来源:观研天下数据中心整理

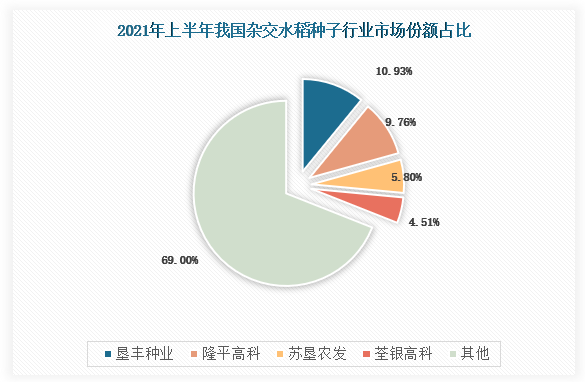

杂交水稻种子行业竞争激烈,市场集中度较低

2021年上半年我国杂交水稻种子市场行业CR4为31%。其中,垦丰种业、隆平高科、苏垦农发、荃银高科的业务收入达到6.93亿元、6.19亿元、3.68亿元、2.86亿元,市占率分别为10.93%、9.76%、4.51%和5.80%。

资料来源:公开资料整理

|

杂交水稻种子行业上市公司对比 |

|

|

公司名称 |

简介 |

|

垦丰种业 |

北大荒垦丰种业股份有限公司是一家集研发、生产、加工、销售、服务和进出口业务于一体,具有完整产业链、多作物经营的现代国有控股种业公司。垦丰种业注册资本47,320.70万元,是中国种子行业首批AAA级信用企业、农业部首批32家“育繁推一体化”企业、农业部重点实验室、院士工作站、博士后科研工作站、ISTA会员;2013年、2016年、2019年连续三次被评为全国种业信用骨干前三强企业,成为种业信用明星企业;“垦丰”商标被认定为中国驰名商标。2015年1月27日,垦丰种业在全国中小企业股份转让系统成功挂牌,正式登陆国内资本市场,2016-2019年连续四年入选新三板创新层企业。 |

|

隆平高科 |

袁隆平农业高科技股份有限公司(简称“隆平高科”)1999年成立,2000年上市,是由袁隆平院士作为主要发起人设立的现代种业高科技集团,第一大股东为中信集团。公司始终以践行国家粮食安全战略为初心,以“推动种业进步,造福世界人民”为使命,在推进种业振兴行动中发挥主力军作用。2020年公司实现主营业务收入32.9亿元,综合实力国内领先、位列世界前十强。 公司主营业务涵盖种业运营和农业服务两大体系,其中水稻、谷子、食葵种子业务全球领先,玉米、黄瓜、辣椒种子业务中国领先。领先的商业化育种体系是公司的核心竞争力,并创造了良好的经济和社会效益。公司构建了国内领先的商业化育种体系,组建了国际先进的生物技术平台,每年研发投入占营业收入比稳定在10%左右,目前已在全球建有育种站50个,试验基地总面积1.3万亩。2020年度全国主要农作物前十大品种中,公司杂交水稻品种独占七席,玉米品种独占四席。2018-2020年公司自主研发的水稻、玉米品种累计推广2.5亿亩,累计增产粮食100亿斤以上,农户累计增收110亿元。 |

|

苏垦农发 |

公司集农业科技研发、农作物种子育繁推与规模化种植、麦稻与粮油等农产品加工销售、贸易物流、农业社会化服务等为一体,主要特征是围绕现代农业、实施全产业链一体化经营。其中,江苏省大华种业集团有限公司的规模实力位列全国种业前茅,是“农业产业化国家重点龙头企业”“中国种子协会副会长单位和协会小麦分会会长单位”,具有“国家育繁推一体化种子企业”资质,“大华”商标是“中国驰名商标”。 |

|

荃银高科 |

安徽荃银高科种业股份有限公司是一家“以种业为核心,农业服务为延伸,探索和创新农业多元化发展”的现代高科技种业上市公司。公司注册资金4.3亿元,系“农业产业化国家重点龙头企业、国家高新技术企业、农业部首批农作物种子育繁推一体化企业、中国种业信用明星企业”,杂交水稻研发、推广及海外业务规模均位居全国种子企业前2位。现中化现代农业有限公司成为公司第一大股东,2020年6月,先正达集团中国正式成立,荃银高科成为其种业板块重要成员。 |

资料来源:观研天下数据中心整理(CJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。