一、主要模式

养老地产是面向老年群体的居住生活、医疗康养、餐饮娱乐、旅游活动等需求打造以地产为中心的一体化产业,从建筑设计到周边设施的服务都要围绕老年人口的需求和行为习惯做针对性设计。

由于不同老年群体的身心需求较多,差异较大,养老地产相较普通房地产开发而言,所涉及的行业和产业链也较为广泛,主要的运营模式也较为多样。同时养老地产可以通过侧重不同的配套服务及功能与不同的养老产业相互渗透,如可融合康养服务、智慧养老、老年大学等行业。

而商业化的养老地产离不开基于目前三种养老方式:居家养老、社区养老、机构养老。我国国务院提倡“9073”的养老规划,即规划老年人口的90%居家养老,7%的养老需求由社区负担,3%的老年人口入住机构养老。

围绕着这三种养老方式,养老地产可大致分为老年房产、养老服务、养老机构三种模式。

中国养老地产主要模式及运营情况

主要模式

细分市场

主要经营主体

特点

营利模式

老年公寓

康养公寓

房地产开发商

主要采用居家养老模式

一般为销售模式,搭配较低的后续服务费

旅游公寓

房地产开发商

一般为中高端定位

租售结合

养老院

敬老院/福利院

地方政府/公办民营

一般为社会福利性质

不收费用或者收费较低

养老院、康复院

以专业老年机构、保险公司为主的名营企业

一般为中高端定位

一般为租住、会员模式、保单投资模式

养老服务

老年活动中心、老年大学等

公办/民营

针对行为能力较好的老年群体

主要根据老年群体的消费力而定

上门看护、日托式托老所

公办/民营

需要看护服务的老人

根据需要看护的级别而定

资料来源:观研天下数据中心整理

根据其经营主体的不同,养老地产还可划分为以公益性质为主旨的国营福利产业,以营利为主旨社会民营产业,以及合作互赢的公建民营、公办民营等模式。

主要运营模式有一次性销售(搭配较低续费服务)、租住收费、会员制度以及保险金融模式(一次性交入大额可返还保费或投资金额)入住。

目前养老地产的主要开发者除地方政府外,以地产公司、养老机构、保险机构为主,也有来自不同异业的联合开发。

中国养老地产主要开发商分类

| 主要参与者 | 代表企业 |

| 地产开发商 | 万科地产、绿地集团、华润置地 |

| 保险机构 | 泰康人寿、中国平安、中国人寿 |

| 医疗机构 | 同仁堂、北控医疗、欧葆庭 |

| 跨界异业 | 首钢就按、中国普天、金陵饭店 |

资料来源:观研天下数据中心整理

二、行业背景

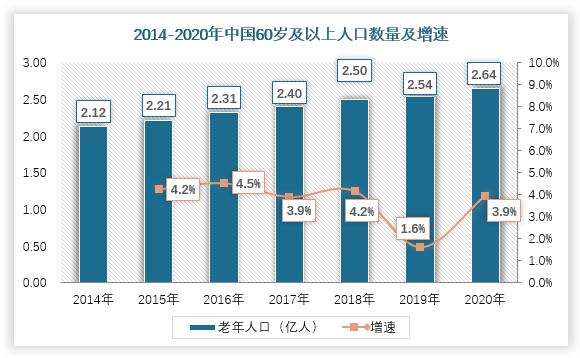

2020年第七次人口普查数据显示,我国60岁以上人口增长至2.64亿人,占总人口比例18.7%,65岁以上老年人口1.87亿人,占总人口比13.5%,是全世界老年人口人数最多的国家。综合国务院及联合国对我国人口发展趋势的预测,2035年我国60岁及以上的老年人口占比将达到25%左右,超4亿老年人口,并且老年人口将持续增长至2055年超过50%才会开始缓慢下降,这也意味着届时两位劳动力人口将负担一位老人的养老,对国家财政而言是不堪重负的压力。

数据来源:观研天下数据中心整理

因此,提前对养老产业社会化布局对我国而言迫在眉睫。而过去热火朝天的房地产市场近年来开始逐步冷却,国家接连的重拳调控早已让过去年均增长万亿、野蛮增长的杠杆激进扩张市场一去不返。

房地产行业的大变革中,势必会让开发商们做出新的改变,而顺应国情和国策的养老地产有着尚未开垦挖掘的新机遇。

1、老年公寓:综合型养老地产具备多种优势

根据观研报告网发布的《中国养老地产行业发展现状分析与投资前景研究报告(2022-2029年)》显示,商业化的老年公寓在我国目前还属于新兴领域,有着不同特色可以开发探索。由于市区的地价高昂、环境拥挤,大型的项目一般会选择在一二线城市周边或者三线及以下城市。目前,国内的养老公寓开发主要分布在环渤海、长三角、珠三角等沿海发达和海南等环境优异地区。

普通的老年公寓的前期开发与一般的地产项目可能别无二致,只是会针对做一些适老化的设计来以养老为概念销售或者租售房产。

而更有发展前景的,当属于综合型的养老地产开发项目。通常会与医院、康养机构的捆绑开发,一般这种模式具有政策以及市场竞争方面的多重优势。

此外,在环境良好具备旅游开发价值的地方,养老+旅居的概念也吸引了较多的开发者,但旅居地产意味着远离城市的便捷性和大城市的资源,但对医疗及娱乐的配套的开发实力、项目选址的发展潜力、项目规划的合理性要求较高。

2、养老机构:行业冰火两重天,专业度有待提升

我国福利性质的公办养老机构床位稀缺一位难求,而民营养老机构目前处于冰火两重天状态,部分机构的名额供不应求是事实,行业内大部分机构的艰难求生也是事实。

据统计,从床位数来看,目前国内的养老院以小型养老院为主,床位数在50-100张的占75%。据2020年国家统计公报数据显示,2020年底养老服务床位823.8万张,增加62.4万张,增长速度远高于2019年,总数和每千人床位数均有较大增长。但以我1.67亿65岁以上的老年人口计算,每千位老人拥有养老床位数约为32.4张,仍远低于发达国家50-70张/千人的水平。

但同时,全国养老机构平均入住率不足40%,而一般养老院入住率需要达到75-85%才能实现盈亏平衡,较高的空置率导致大部分养老地产项目基本处于亏损状态。这也导致,我国养老机构的数量在2014-2018年基本处于负增长状态,直至2019来年才开始缓慢回升。

数据来源:国家卫健委,观研天下整理

究其原因,一方面是我国目前老年群体对养老机构的认知和接受度不够有关,一方面是我国层次不齐的机构设施和服务质量。随着市场多方面转好,有望进入良性循环,我国养老机构的入住率有望进一步提高。

而在机构的分布上,与老年公寓相似,我国养老机构资源区域分布不平衡,资源主要集中在京津翼、长三角、珠三角、川渝等经济发达地区,共12个省市的养老院数量超过1000家,其中江苏、江西的养老院数量最多,安徽、山东和浙江次之。

三、国际市场参考:

参考国际市场,可以为我国养老地产提供一定参考视角:

1、日本养老地产:服务型住宅和长期护理为主要产业

日本的老龄化始于1970年,2020年老龄化程度接近总人口的30%,伴随着日本政府对老年产业的一系列引导规划和经济发展,目前日本已形成极为完善的现代养老产业体系。

也因此,日本养老地产产业发展极为成熟,对我国养老地产具备参考价值。根据住宅权利形式,日本的12种养老地产可以分为四大类:

日本养老地产主要类型统计

类别

权利形式

细分类型

特点

投资性住宅

产权形式

投资性住宅

老年人购买普通商品房并享有自由使用、出售、改建的权利

租赁住宅

租赁住房形式

老年人可以租住的公寓

无老年人需求配套设施或服务的普通出租公寓楼

银色住房

具备老年人需求配套设施及服务的普通出租公寓楼

服务型老年人住宅

专为老年人设计的集体住宅,并提供需求配套设施及服务,带有“社区”属性

高端银色公寓

高端、定制化的老年人居住公寓,适合高收入者

居住设施

中长期使用权

收费养老院

类似敬老院

低价养老院

价格低廉的敬老院,仅限孤寡老人

失智老人之家

专为老年痴呆症患者提供帮助的住宅类型

养护型敬老院

针对经济极其困难的老年人,进行生活训练并帮助其回归社会

护理保险设施

短期使用权

特别养护老人院

以生活护理为中心的住宅,针对身体、心理明显处在障碍的老人

老人保健设施

为老年病人提供护理服务、医疗服务、复健指导等助其尽快回家调养

护理疗养型医疗设施

更类似医院,但主要面向老年人提供医疗服务

资料来源:观研天下数据中心整理

与我国文化相似,日本的家庭观念较强,常常是两代以上的家人共同居住,因而日本的养老住宅开发往往会关注老少两代住户的生活特性。同时发达的老年医疗及护理服务及完善的保险制度让日本老人的居家养老拥有充分的保障。

此外,日本政府通过补助和税收优惠政策吸引民营资本力量推动服务型老年人住宅发展。2011年开始,日本将养老地产逐渐由护理设施转向服务型老年人住宅,即提供租赁形式的住宅代替传统养老院,并配套老年群体需求相关的设施及服务,为老年群体提供了专业周到又灵活自主的养老住宅。

2011-2014年是日本服务型住宅市场经历快速增长期,新建住宅的年登记数由10.9万家上升至4.5万家,项目投资总额平均为3.59亿日元,随后进入平稳增长阶段。

日本由此借助民营资本提高了国家的养老地产的供给,分摊了国家财政的养老压力。接着,日本养老地产持续细分,不同地域、需求和消费力的老年群体都能够选择较为合适的养老方式和保障。

2、美国养老地产:商业性较强,集中性养老机构为主

对美国的养老地产行业而言,主要开发的类型有:

美国养老地产行业主要类型模式情况

| 主要类型 | 运营特点 |

| 独立式老年住宅 | 围绕社区的公共医疗、服务资源中心,开发紧凑经济的小户型老年住宅 |

| 集中式老年住宅 | 有专业的服务人员为老年人提供生活辅助,求助方便安全。一般配备完善的娱乐场所和公共食堂 |

| 护理型老年住宅 | 完善的医疗系统,全方位的无障碍设计,为需要康复和失能老人提供全面的医疗和康护服务 |

资料来源:观研天下数据中心整理

美国蓬勃的金融行业支撑起养老地产的开发资金,也因此美国的养老地产高度商业化,以房地产商为主的上市公司们让美国1980-1990十年间与相关的养老地产增加了20%以上,其中集中式老年住宅增长最快,多为营利性质,收费也较为昂贵。

另外,韩国的养老地产行业一方面我国及日本相似,政府支持和商业化相结合,由政府建立补助低收入群体提供社会基本的养老保障,另一方面韩国定位高端的营利性养老地产众多,与美国相似。

四、发展趋势:

1、综合型开发,老年公寓的居家+服务模式大有可为

由于社会文化背景及国情差异,目前美国高度商业化的养老地产模式并不适用于我国,在庞大的养老需求面前,还要政府的扶持和参与,因此日韩养老地产的商业与政府扶持结合的模式更适合我国参考。

而对于商业化的养老地产而言,在我国以居家养老为主、社区、机构养老辅助的养老结构规划面前,推动提供单独居住、服务辅助的形式或许是未来最有市场的发展趋势。

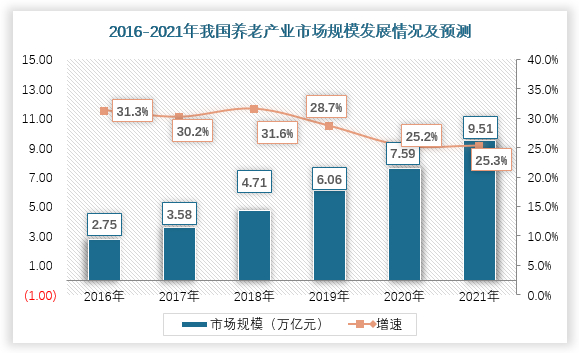

随着老年群体的增长,我国养老产业市场规模逐年攀升,2021年达9.51万亿元。据社科院和工信部的预测综合来看,到2022年,其规模将突破10万亿元,预计到2030年中国养老产业市场可达20万亿元,未来有望取代传统地产成为中国第一大产业。而其中的综合型养老地产将整合养老行业中多领域的资源,带动行业的无限可能。

数据来源:观研天下整理

2、商业养老机构将由高端化逐步向中低端下沉

独生政策实施的三十多年,已成为我国主流的“4+2+1”家庭结构无疑从根本上挑战着传统“养儿防老”的思想。对生活不便的高龄老人来说,专业的老年看护服务或者专业的机构已经成了刚需。而随着思想开放的老年人口越来越多,抱团集群养老的需求也越来越大。

在我国经济高速发展,人均收入不断增长的背景下,养老行业的商业潜力显而易见,但风险也不容忽视。

商业化的养老地产的前期投入巨大,对政策的依赖性较强,与其他行业的整合需求较高,项目开发更为复杂。但从投资回报率来看,目前国际高端养老地产的平均投资回报都不超过10%。

有研究显示,62.4%的养老机构需要10年以上才能收回投资。据民政部数据,目前我国一半以上的民办养老机构收支只能持平,40%的民办养老机构长年处于亏损状态,能盈利的不足9%。

目前开发者们为提高投资回报率,商业项目普遍聚焦的是高收入高净值的老年群体,市场上不少项目的火热证明该市场的可观回报率。但这部分高质量的客户毕竟是少数群体,当现存的高端养老地产项目逐渐开发,市场的供不应求很容易转换为供过于求。

因此,中低端保障型养老院的养老院开发是必然趋势,而提升入住率扭亏为盈的关键之处,还需机构们提升自身的硬件设施和服务专业性,才能在市场混沌期站稳脚跟,迎来行业光明的未来。

3、智慧养老技术为养老地产带来机遇

随着5G时代的到来,人工智能的发展,智慧化养老无疑会为养老地产乃至整个养老产业带来重大变革,各类新型智能化技术也将与各个养老领域融合成为常态。作为积极应对人口老龄化的重要举措,智能养老建设早在2015年就已经被列入国家工程。

例如,结合远程监控、实时定位、统一平台信息交互等方式,可全方位打造信息化养老服务系统,适老化全屋智能设备也能够给老年全体带来更加舒适安全的保障细节。这些技术变革对养老地产项目的市场开拓而言,是不容忽视的机遇。(xlx)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。