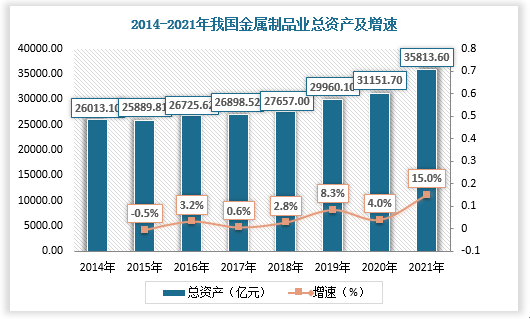

金属制品行业包括结构性金属制品制造、金属工具制造、集装箱及金属包装容器制造、不锈钢及类似日用金属制品制造等。根据观研报告网发布的《中国金属制品行业现状深度研究与发展前景预测报告(2022-2029年)》显示,近年来在相关行业优惠政策的实施下,我国金属制品业实现高速发展。数据显示,2020年,我国金属制品业总资产为31151.7亿元,较上年同比增长4%;2021年,我国金属制品业总资产为35813.6亿元,较上年同比增长15%。

数据来源:国家统计局、观研天下数据中心整理

金属制品业在国民经济中的重要性逐步上升,但随着国内经济发展进入新常态,我国金属制品业面临诸多挑战。一方面,金属制品成本价格上升,产品过剩导致商品价格难以随之上涨,金属制品企业成本压力增大,但为了应对残酷的竞争局势,不得不采取压缩利润空间的办法。

数据显示,2020年,我国金属制品业营业收入为36814.1亿元,营业成本为32118.7亿元;2021年,我国金属制品业营业收入为46835.4亿元,营业成本为40977.1亿元。

数据来源:国家统计局、观研天下数据中心整理

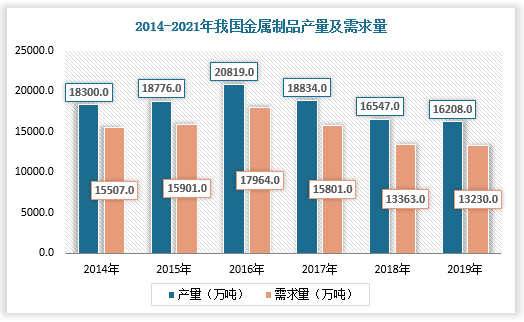

2018年,我国金属制品产量为16547万吨,需求量为13363万吨;2019年,我国金属制品产量为16208万吨,需求量为13230万吨。

数据来源:观研天下数据中心整理

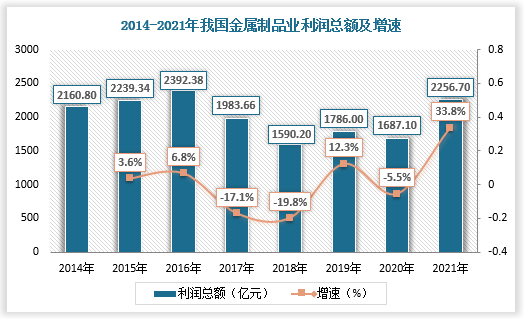

2020年,我国金属制品业利润总额为1687.1亿元,较上年同比下降5.5%;2021年,我国金属制品业利润总额有所回升,为2256.7亿元,较上年同比增长33.8%。

数据来源:国家统计局、观研天下数据中心整理

另一方面,我国金属制品企业虽然数量众多,但多数规模较小,导致产品结构不合理,中低档产品过剩,产品质量不高等问题。数据显示,2021年,我国金属制品企业数量达27722家,相比国外,我国金属制品企业规模均在10万吨以上的寥寥无几。整体来看,我国是金属制品大国,而非强国,我国金属制品行业还有很长的路要走。

数据来源:国家统计局、观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。