宫颈癌主要是由高危型HPV持续感染所致,可以通过接种HPV疫苗、定期宫颈癌筛查、规范治疗宫颈癌前病变来预防。当前全球市场上主要有三类HPV疫苗,即HPV二价疫苗、HPV四价疫苗及HPV九价疫苗,其中HPV九价疫苗是被广泛认为是针对HPV的最有效疫苗。

HPV疫苗种类情况

|

产品简称 |

二价 |

四价 |

九价 |

|

|

预防范围 |

高危型HPV16、HPV18 |

高危型HPV16、HPV18,低危型HPV6、HPV11,90%的肛门及生殖器疣 |

高危型HPV16、HPV18、HPV31、HPV33、HPV45、HPV52、HPV58,低危型HPV6、HPV11,90%的肛门及生殖器疣 |

|

|

防控宫颈癌率 |

84.5% |

84.5% |

92.1% |

|

|

适用年龄 |

9-25岁 |

20-45岁 |

16-26岁 |

|

|

价格 |

进口:约580元/针,注射三针,共计1740元 |

国产:约329元/针,9-14岁注射两针,共计658元;14岁以上的人群注射三针,共计987元 |

约798元/针,注射三针,共计2394元 |

约1300元/针,注射三针,共计3900元 |

|

全球上市时间 |

2007年 |

2006年 |

2014年 |

|

|

中国上市时间 |

2016年 |

2017年 |

2018年 |

|

资料来源:观研天下整理

1、需求旺盛,市场规模高速增长

根据WHO统计,宫颈癌是发展中国家妇女癌症死亡的主要原因,占全球估计的人类乳头状瘤病毒相关癌症死亡的91%。根据2021年数据显示,我国15-44岁的女性中,宫颈癌已成为中国该年龄段女性癌症死亡的重要原因之一。

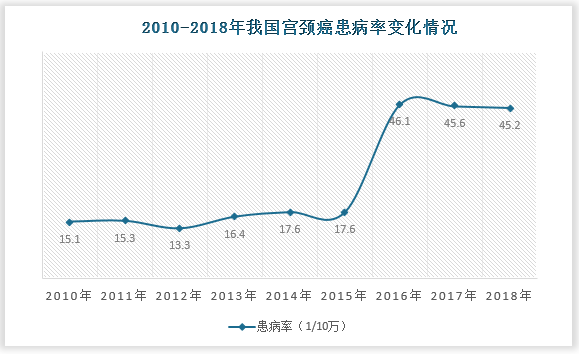

当前我国女性宫颈癌的发病率高于全球宫颈癌发病率,而且,从2010年到2018到,我国女性宫颈癌患病率呈现上升态势,除此之外,目前我国女性宫颈癌患病人群还呈现年轻化趋势。因此近两年在世界卫生组织牵头的背景下,我国积极响应,刮起了一股宫颈癌防治健康教育和HPV疫苗接种之风。

资料来源:《中国卫生统计年鉴》

自HPV疫苗在我国上市后,我国国民对于HPV疫苗需求日益旺盛,尤其是九价疫苗市场,一直处于供不应求的状态,市场缺口巨大,常常出现“一苗难求”局面。而且由于九价接种年龄的限制,国内部分年轻女性们甚至相继陷入“HPV疫苗焦虑”之中。微博上,“九价”相关的话题也不断被炒热。

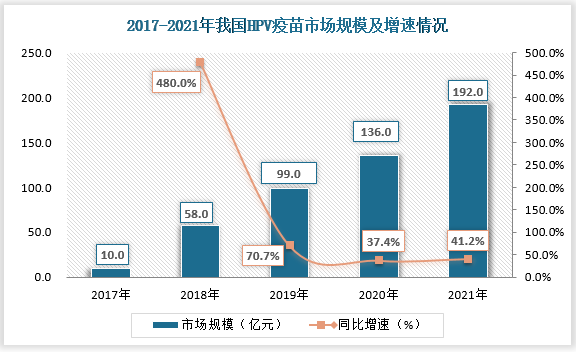

在我国女性对HPV疫苗需求旺盛的局面下,我国HPV疫苗市场规模高速增长,持续扩大。根据观研报告网发布的《中国HPV疫苗行业发展现状研究与投资前景预测报告(2022-2029年)》显示,2017年我国HPV疫苗市场规模约为10亿元;2018年,九价疫苗进入我国市场,国内HPV疫苗市场规模快速扩大至58亿元,同比增长480%;截止到2021年底,我国HPV疫苗市场规模已经增长至192亿元,较上一年同比增长41.2%。

数据来源:弗若斯特沙利文

2、九价疫苗市场份额占比逐年上升

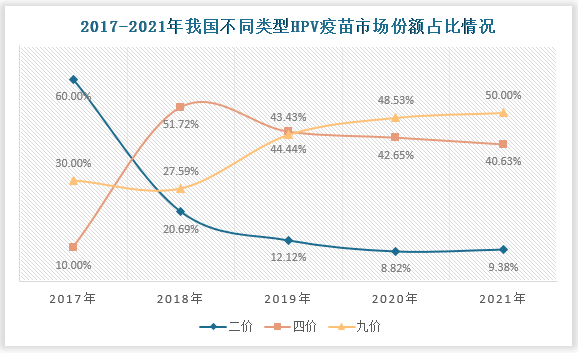

从我国不同种类疫苗市场份额占比来看,近年来二价疫苗的市场份额整体下滑。2016年二价率先进入国内市场,2017年二价疫苗市场份额占到60%左右,此后随着四价、九价在国内市场供应的增加,二价疫苗的市场份额大幅下降,2021年,二价疫苗市场份额约为9.38%。

四价、九价疫苗方面,四价疫苗自2018年份额占比达到51.72%之后,便呈现逐年下降态势;九价疫苗市场份额则呈现上升态势。在2019年,国内市场上九价疫苗市场份额首次超过四价疫苗市场份额,截止至2021年,国内四价、九价疫苗市场份额占比分别为40.63%和50.00%。

数据来源:弗若斯特沙利文

与二价、四价相比,尽管九价疫苗价格更高,但是其预防范围更广,防控宫颈癌率更高。另外,根据世界卫生组织调查报告显示,不同地区诱发宫颈癌的高危HPV亚型也各不相同,在我国,普通女性中最常见的HPV感染依次为HPV16、18、58、52和33等高危型别,我国93%的宫颈癌由这5种型别感染所致,低危型HPV6、11等型别可引起生殖器疣等疾病。而HPV58、52、33等高危型目前只在九价的预防范围之内。因此,我国大部分女性更愿意接种九价疫苗。

二、竞争格局

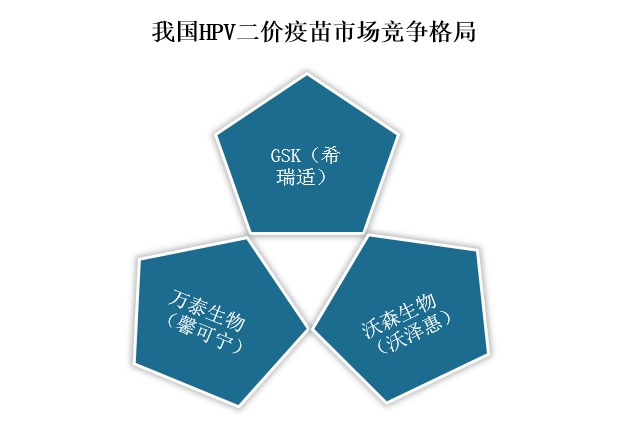

1、二价市场竞争格局“三强鼎力”

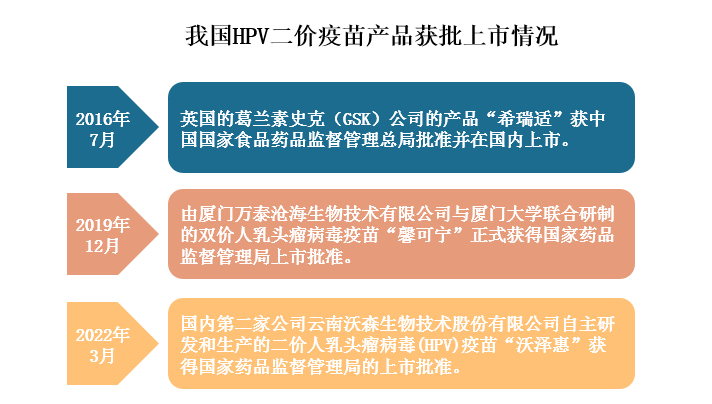

自2016年7月,英国GSK的产品“希瑞适”在我国获批准上市后,我国HPV二价疫苗市场便被该公司垄断。2019年12月,我国的“馨可宁”正式批准,成为首支获批的国产宫颈癌疫苗,打破二价疫苗市场被“希瑞适”垄断局面;2022年3月国内第二家公司云南沃森生物技术股份有限公司(以下简称沃森生物)公司自主研发生产的二价人乳头瘤病毒疫苗“沃泽惠”,获得国家药品监督管理局的上市批准。

资料来源:观研天下整理

随着万泰生物和沃森生物二价HPV疫苗的上市,国内二价HPV疫苗市场由英国“希瑞适”垄断的局面被打破,GSK的希瑞适、万泰生物的馨可宁以及沃森生物的沃泽惠“三强鼎立”的局面初步形成,三者开始展开正面“抢食蛋糕”。

资料来源:观研天下整理

值得一提的是,2021年10月,“馨可宁“正式通过世界卫生组织预认证,可供联合国系统采购。这意味着万泰生物的竞争力进一步增强。目前,我国HPV二价疫苗市场国产企业有“后来居上”之势。

产能方面,万泰生物已经具备年产3000万支二价HPV疫苗的生产能力;而沃森生物早在2020年6月,其位于云南玉溪的HPV疫苗生产厂房就已竣工,年产疫苗量可达到1500万至2000万剂。

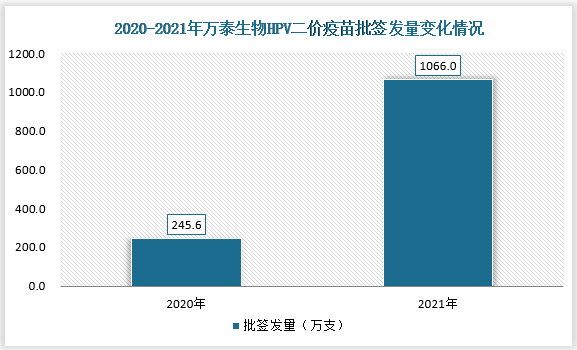

产品批签发量来看,在2020年GSK的批签发量则由上市初期的211万支下滑至68.97万支。而万泰生物的馨可宁2020年的批签发量是245.61万支,2021年累计批签发量更是达到1066万支。且据万泰生物2021年年报披露信息显示,其疫苗产品2021年实现营收32.78亿元,同比增长360.75%,公司毛利率高达92.78%。

资料来源:观研天下整理

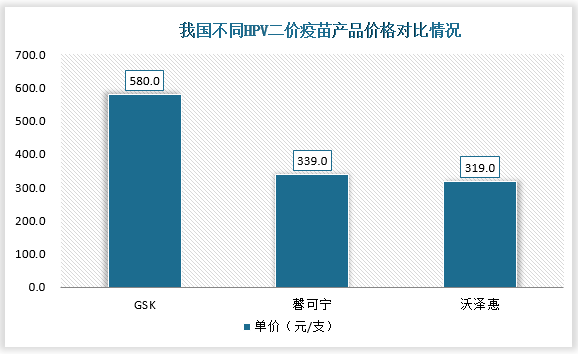

在价格方面,目前,GSK的希瑞适上市定价是580元/支;万泰生物的馨可宁上市定价为339元/支;沃森生物的沃泽惠的上市定价为319元/支。可以看出国产二价HPV疫苗在价格上更具优势。

资料来源:观研天下整理

2、四价、九价市场仍旧“一枝独秀”

四价、九价HPV疫苗市场上,目前仍由美国药企独家供应,智飞生物代理销售。

四价HPV疫苗“佳达修”(Gardasil)于2017年5月获中国国家食品药品监督管理总局批准并在国内上市;九价疫苗“佳达修9(Gardasil-9),于2018年4月获中国国家食品药品监督管理总局批准并在国内上市。

三、发展趋势

1、市场规模将持续扩大,短期内国产二价疫苗份额或将上升

按照中国有3亿适龄女性,每人需要注射3针计算,我国的HPV疫苗缺口将近10亿支。尽管市场有着巨大的缺口,但随着国产HPV疫苗的扩产,市场缺口将会被逐渐缩小。

目前,我国的HPV疫苗市场需求进入快速增量时代,而且根据研报显示,我国HPV疫苗存量市场渗透率仅为5.2%,未来随着我国女性接种意识的提升及政策推动,我国的HPV疫苗市场规模将持续扩大。

同时,近两年我国国产二价HPV疫苗后来居上,而且从2020年8月开始,内蒙古鄂尔多斯、福建厦门开始给辖区内部分适龄女生免费接种国产的二价HPV疫苗;2021年,山东济南、江苏无锡、广东深圳、四川成都等也陆续开展了二价HPV疫苗免费接种的工作,广东等地甚至将整省推进;2022年2月,重庆也宣布将开展免费接种计划。因此,短期内,我国国产二价疫苗市场份额或将得到上升。

2、本土企业HPV疫苗研发进程加快,市场竞争将愈发激烈

据悉,我国多款HPV疫苗正处于研究和临床试验阶段。目前,我国有2家研发单位的四价HPV疫苗进入临床试验阶段;有5家研发单位的九价HPV疫苗已经进入临床阶段;而且,除了现在市面上常见的二价疫苗、四价疫苗和九价疫苗,我国自主研发的三价疫苗、十一价疫苗和十四价疫苗也获批进入临床试验阶段。可以看出我国本土企业HPV疫苗研发进程正在逐步加快,未来,随着企业研发进程的加快,我国HPV疫苗市场竞争将愈发激烈,四价、九价HPV疫苗被国外品牌垄断局面也有望打破,甚至国产十一价、十四价HPV疫苗或将率先在全球率先问世。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。