零售药店药品收入占大头,医改政策驱动院外药品销售

根据消费者直接接触到的销售终端环节不同,医药流通市场可细分为三大销售终端,分别为公立医院终端(包括城市公立医院及县级公立医院两大市场)、零售药店终端(包括实体药店和网上药店两大市场)和公立基层医疗终端(包括城市社区卫生中心/站及乡镇卫生院等)。

从体量、数量、运营管理水平等特征来看,公立医院终端呈现经营门槛高、体量大、数量少的特点,而零售药店、基层医疗终端主要呈现出体量小、数量多、采购频次高的特点。

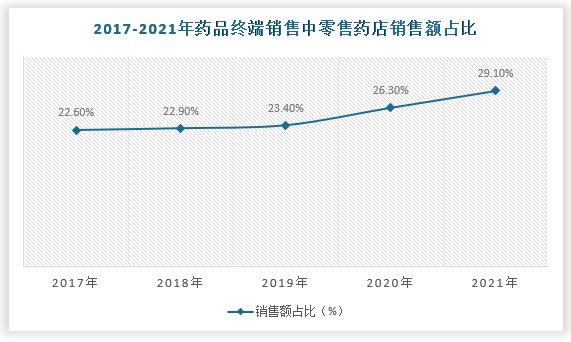

从销售额分布来看,公立医院仍旧是药品销售最大的终端,但是零售药店则表现出占比持续提升的特征,2021年,零售药店销售额占比达到29.1%。

资料来源:米内网,观研天下数据中心整理

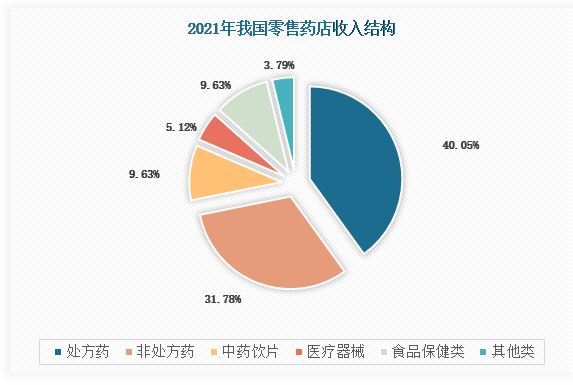

据观研报告网发布的《中国医药电商行业发展趋势研究与未来前景分析报告(2022-2029年)》显示,当前我国药店收入结构以处方药为主和非处方药为主,分别占据我国药店收入的四成和三成左右。

资料来源:观研天下数据中心整理

长期来看,政策驱动是零售药店行业发展的核心动力之一,“两票制”、新医改、带量采购等政策加速落实,2017年9月,我国公立医院取消药品加成,公立医院“以药补医”利润空间被大量压缩,药品开始逐渐流向院外市场。

医改政策对零售药店的影响

| 时间 | 政策 | 零售药店相关内容 |

| 2016年 | 《关于在公立医疗机构药品采购中推行“两票制”的实施意见的通知(试行)》 | “两票制”推动了医药连锁龙头药店的发展,推进了批发环节的整合。前十大药店在行业的占比持续提升 |

| 2017年 | 《关于进一步改革完善药品生产流通使用政策的若干意见》 | 推进互联网+药品流通,医疗服务价格调整,推进零售药店分级分类管理,提升零售连锁率 |

| 2018年 | 《关于〈全国零售药店分类分级管理指导意见(征求意见稿)〉公开征求意见的通知》 | 就零售药店分级分类管理标准与方法向全社会公开征求意见。推进零售药店分类分级管理。 |

| 2018年 | 《关于促进“互联网+医疗健康”发展的意见》 | 提出健全“互联网+医疗健康”服务体系,将互联网与药品服务连接。 |

| 2018年 | 《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》 | 继2017年9月之后,全国公立医院取消药品加成后的措施,巩固破除以药补医成果,减少公立医院的药品利润,促进药品向零售药店的流入。 |

| 2019年 | 《关于国家组织药品集中采购和使用试点扩大区域范围的实施意见》 | “4+7”带量采购在全国范围内的推广使中选的药品大幅下跌,外资原研药开始寻求与龙头药店的合作,使零售药店整体毛利率下降的同时也带来了更多的客流。 |

| 2020年 | 《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》 | 将符合条件的“互联网+”医疗服务费用纳入医保支付范围,鼓励定点医药机构提供“不见面”购药服务,推进网络售药的医保支付,促进药店龙头的医保转型。 |

| 2021年 | 《“十四五”全民医疗保障规划》 | 持续开展带量采购、推进医保支付方式改革、2022年全国范围内统一医保目录、动态调整医保药品目录、全面建成全国统一的医保信息平台。 |

| 2021年 | 《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》 | 到2025年,药品零售百强企业年销售额占药品零售市场总额65%以上;药品零售连锁率接近70%。促进了药品零售行业集中度的提升。 |

资料来源:公开资料整理

处方药持续外流,零售药店持续扩张

医药分离和处方外流是零售药店长期发展的基础。

从国外经验来看,从 1974 年起,日本开始推出政策提升医生服务费用且严格限制药品加成率,医药分离逐渐步入正轨,1997 年前后,日本已基本实现医药分离,如今日本处方药销售渠道中,药店销售占比达到52%。在美国,零售药店也是其处方药的主要销售渠道,渠道比重高达 65%。

据测算,2021年我国处方药市场规模为1.12万亿元,预计到2025年将达到1.3万亿元,到2030年达到1.5万亿元,处方药市场前景广阔。

资料来源:IQVIA,观研天下数据中心整理

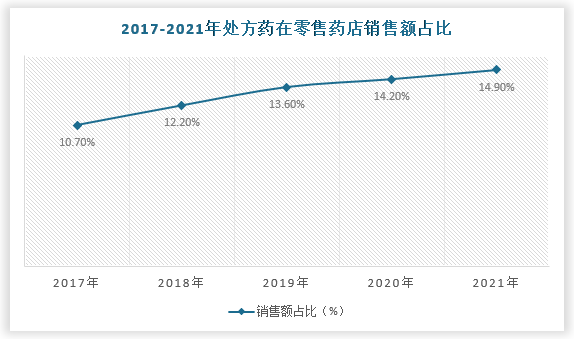

我国从 2018 年开始密集出台了多项医疗改革相关政策,意在降低医院的药耗占比,提高医疗服务的价格,使医生的收入阳光化。我国全面的医药分离进程已经启动,公立医院作为药品销售第一终端的地位将逐步降低,零售药店的终端地位将逐步提升。据统计,截止2021年我国处方药在零售药店的销售占比接近15%。

资料来源:观研天下数据中心整理

2021 年 5 月,国家医保局等部门发布《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》,将定点零售药店纳入医保谈判药品供应保障范围,并与定点医疗机构统一支付机制,推动了零售药店承接处方外流时医保统筹问题的解决。同月,湖南省卫健委等发布《关于印发湖南省处方流转与监管工作方案(试行)的通知》,文件指出将建立全省统一的处方流转与监管平台,处方外流监管原则日益完善。

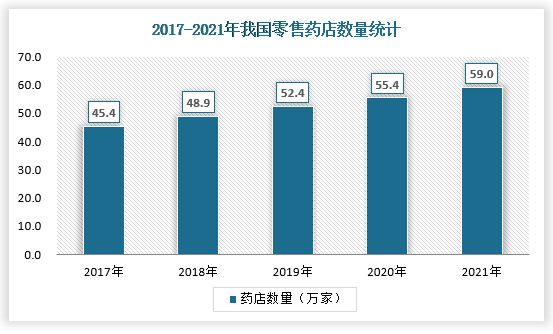

非处方药的持续外流,也驱动了行业持续扩张,据统计,截止2021年我国连锁药店数量达到59万家,保持持续增长态势。

资料来源:药监局,观研天下数据中心整理

线上药店成为零售药店新战场,实体药店纷纷布局医药电商

从互联网医疗的产业图谱看,目前互联网医疗涉及的内容已经比较广泛,包括医药电商、在线诊疗、健康/疾病管理及内容平台。其中,医药电商中包含 B2B、 B2C、O2O 业务,以线上售卖商品为主,是与实体零售药店产生直接竞争关系的领域。其他的商业模式还包括在线诊疗、健康/疾病管理、内容平台等。从大多数的商业模式上看,目前还没有稳定的盈利模式。

线上药店是零售药店的新兴业态,对于实体药店而言,既是竞争对手,也是业态互补。从药品种类、时效性、便利性、质量与服务、医保支付、价格等方面比较,线下药店的优势主要体现在时效性高、可提供药事服务、支持医保支付,同时可借助 O2O 模式提升购药便利性;B2C 医药电商(即线上药店)的优势主要体现在药品种类多、价格低、便利性高,但暂时不能支持医保支付。线下线上药店各具独特优势,同时两者在消费需求、消费产品、消费用户方面存在错位。

线上药店与实体药店的差异对比

| 差异点 | 线上药店 | 实体药店 |

| 用户人群 | 用户年轻化 | 客源年龄结构明显偏大 |

| 监管 | 监管困难,异地医保结算困难 | 监管容易,医保结算方便 |

| 药品品类 | 非处方药、保健品等为主 | 药物结构均匀,更贴近医院 |

资料来源:公开资料整理

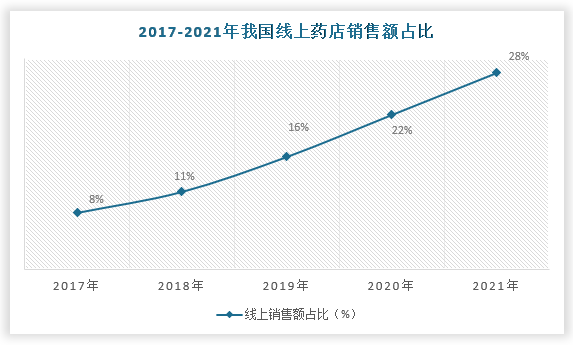

近年来,线上药店销售额占比在持续提升,新冠疫情的爆发更是让这种情况在加速。截止2021年,线上药店销售额占比达到28%。

资料来源:米内网,观研天下数据中心整理

面对京东健康、阿里健康等医药电商的冲击,头部线下药店也在积极拥抱医药电商、互联网医疗。在医药电商方面,益丰药房、大参林等头部线下药店通过自建(APP/小程序/公众号)与第三方平台合作(入驻京东健康、阿里健康、京东到家、美团外卖)的方式搭建“O2O+B2C”平台,从经营情况来看,头部药企 O2O 覆盖率超 50%,且医药电商收入均保持高速增长。

代表性实体连锁药店的电商布局

| 实体药店 | 电商业务布局 |

| 益丰药房 | 益丰健康 APP、小程序、微信商城以及第三方平台等 |

| 老百姓 | 微信公众号,小程序,第三方平台; |

| 大参林 | 大参林医药服务、药速达等及第三方平台 |

| 一心堂 | O2O 平台为一心到家(自建)、第三方平台(美团外卖、饿了么、京东到家);B2C 平台为一心堂药城、积分商城、京东健康等; |

资料来源:公开资料整理

总体来看,医药电商是未来趋势,但考虑到:(1)药品消费群体为中老年人,其消费习惯短期内难以发生明显改变;(2)线下药店的医保支付优势、专业服务优势,医药电商平台难以替代;(3)线下头部药店借助门店优势、资金优势、技术优势,积极拥抱医药电商,医药电商短期内难以对线下头部药店产生实质性冲击,两者有望借助各自优势实现协同发展,共同抢占中小药店的市场份额。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。