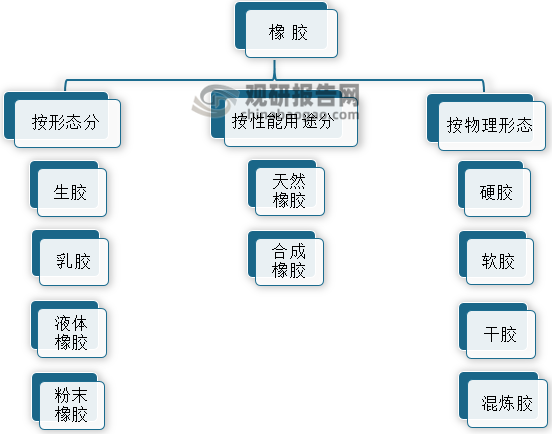

橡胶(Rubber)是指具有可逆形变的高弹性聚合物材料,在室温下富有弹性,在很小的外力作用下能产生较大形变,除去外力后能恢复原状,具有耐磨、耐寒、耐高温等特性,橡胶制品广泛应用于交通、医疗、日化用品、电子等领域。橡胶可按形态分成生胶、乳胶、液体橡胶、粉末橡胶四大类;根据性能用途亦可分为天然橡胶和合成橡胶;按物理形态也能分成硬胶、软胶、干胶、混炼胶;各类橡胶理化性能迥异,适用于不同领域。

橡胶类型图示

资料来源:观研天下整理

行业现状大国

1、全球橡胶材料

据观研报告网发布的《中国橡胶材料行业发展深度分析与投资前景研究报告(2022-2029年)》显示,目前全球橡胶种植面积23000余万亩,近九成的天然橡胶种植于亚洲地区。可以说东南亚国家主导橡胶种植,如泰国橡胶面积种植占比25%、印度尼西亚24%、菲律宾11%;此外我国也是橡胶种植大国,种植面积约总量的10%。

数据来源:公开资料整理

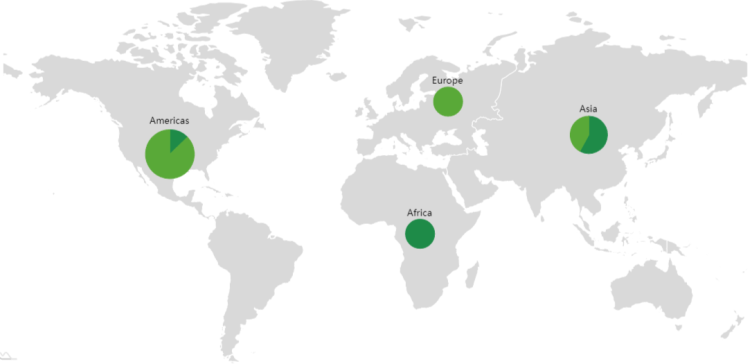

(1)亚洲为全球橡胶生产量和消费量最高的地区

根据IRSG数据发现,全球橡胶生产区域可分为亚洲、欧洲、非洲和美洲四大版块(俄罗斯包括在欧洲,中东包括在非洲),2020年全球共生产天线橡胶1306.5万吨,合成橡胶1435.3万吨。其中非洲生产了124.4万吨橡胶全为天然橡胶;欧洲生产的全是合成橡胶共364.5万吨;亚洲地区生产了1147.1万吨天然橡胶、831.6万吨合成橡胶;美洲地区天然橡胶、合成橡胶的产量分别为35.0万吨、239.2万吨。

全球橡胶生产区域情况

资料来源:IRSG、观研天下整理

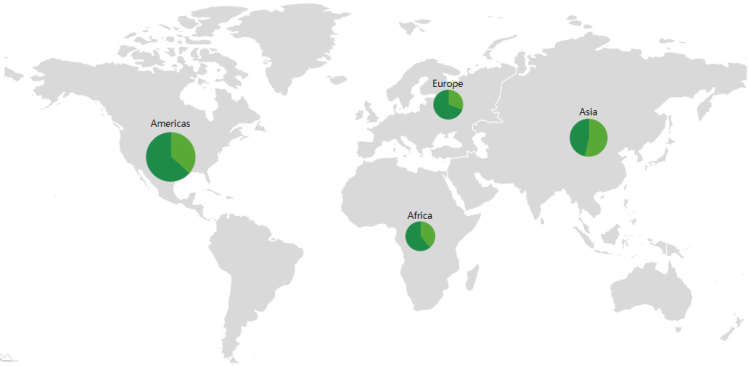

就全球橡胶消耗情况而言,2020年全球共消耗天然橡胶1268.9万吨、合成橡胶1418.5万吨。其中亚洲地区消费橡胶合计1819.2万吨,天然橡胶、合成橡胶消费量分别占比53.6%、43.4%;欧洲、非洲、美洲这三个区域橡胶消费量分别达到461.8万吨、21.4万吨、385万吨。

全球橡胶消耗区域情况

资料来源:IRSG、观研天下整理

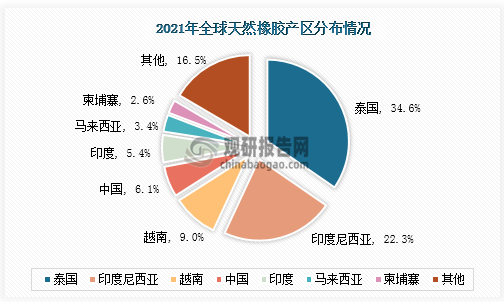

(2)泰国、印尼为全球提供56%的橡胶产量,中国是全球最大橡胶消费国

具体到世界主要天然橡胶生产国家地区来看,泰国和印度尼西亚是世界上名副其实的最大的天然橡胶生产和出口国,2021年泰国、印度尼西亚为全球分别提供了34.6%、22.3%的橡胶供应量,合计约56%。其次是越南、中国、印度、马来西亚、柬埔寨,橡胶产量占全球总量的比例分别是9.0%、6.1%、5.4%、3.4%和2.6%。

数据来源:橡胶研究所、观研天下整理

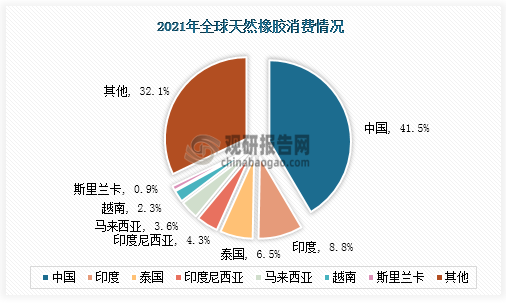

2021年在全球天然橡胶消费中,中国占比最大为41.5%,近乎是全球总消费量的一半;虽然印度8.8%、泰国6.5%、印度尼西亚4.3%、马来西亚3.6%、越南2.3%、斯里兰卡0.9%等国家紧随其后,但是天然橡胶消费量比例均低于10%。可以看出我国橡材料存在产销不均的问题,况且国内橡胶资源供给有限,因此橡胶供需缺口问题将愈演愈烈,为解决难题只能加大对海外橡胶的依赖程度。

数据来源:橡胶研究所、观研天下整理(PY)

2、中国橡胶材料

我国东南沿海区域如福建、广东、广西、海南、云南,水热资源丰富,适宜种植橡胶类热带经济作物。我国也是橡胶生产大国之一,云南省和海南省是天然橡胶的主产区,海南农垦值胶园是国内最大的橡胶生产基地;天津、青岛、上海市是橡胶主要内销省市。

我国橡胶产销区域分布

资料来源:公开资料整理

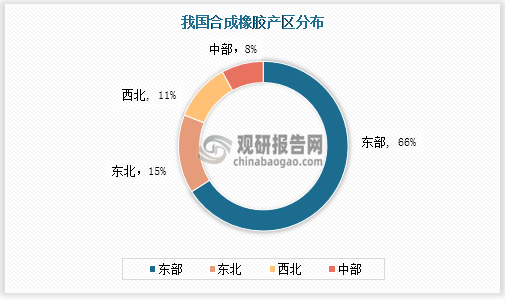

从国内合成橡胶产量区域分布来看,东部地区产量占比高达66%,其次是西北地区的合成橡胶产量占比15%,之后便是西北和中部地区,占比分别约为11%、3%。

数据来源:公开资料整理

(1)天然橡胶产量呈“N”型波动变化,消费量有所提振,供需双弱局面持续

天然橡胶是国民基础产业,不仅应用于日用、医药等轻工业,其在交通、建筑、机械、电子等重工业也不可或缺。2017-2021年我国天然橡胶产量呈“N”型波动变化。2019年在疫情限制下,橡胶企业不得不放缓天然橡胶生产脚步,但是疫情对橡胶手套、医用胶管等医药品需求激增,两相冲击下天然橡胶产量只出现小幅下降,跌为81.0万吨;2020-2021年,橡胶产量分别增至82.6万吨、85.1万吨,同比增速分别为2.0%、3.0%。究其原因,主要是国内疫情防控取得成效,橡胶企业开工率提高。2022年第一季度疫情再次区域性分散爆发,且国际原油价格高位上行等诸多因素影响,因此国内只生产了0.9万吨天然橡胶产量。

数据来源:观研天下整理

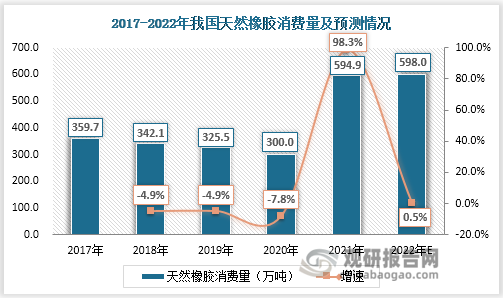

消费量方面,2017-2020年我国天然橡胶消费量逐年递减,2020年消费量以及同比增速达到近五年来最低,分别是300.0万吨、-7.8万吨。2021年国内疫情形势向好,政策放松刺激经济增长,下游市场汽车消费需求增长等众多因素加持,当期橡胶消费量暴涨98.3%,达到594.9万吨。目前看2022年天然橡胶市场较为疲弱,需求增量或相对有限,预计年末消费量约600万吨。不过我国天然橡胶供需较合成橡胶供而言整体偏弱 ,这种双弱局面持续并将长期存在。

数据来源:公开资料整理

(1)合成橡胶产量、消费量均呈双增长,但供不应求

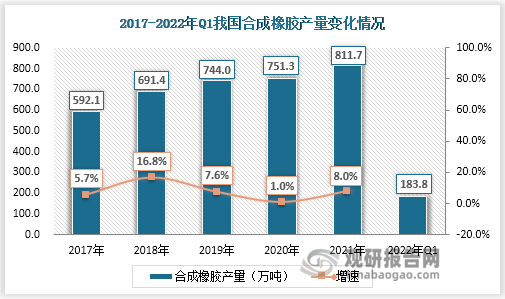

自2004年来我国合成橡胶行业迈入高速发展期后,目前其产量已稳居世界第一。2017—2021年我国合成橡胶产量呈稳重上涨趋势,从592.1万吨提升到811.7万吨;2020年期间防疫需求使得产量只有1%的增长幅度,2021年经济整体有所恢复,合成橡胶增产毫无悬念,但下半年橡胶价格持续走低以及环保监督、能耗双控等多重因素影响,合成橡胶产量同比增速才8.0%,产量值811.7万吨。2022年第一季度已生产合成橡胶183.8万吨,同年美联储实行货币紧缩政策会给该行业带来长期压力。

数据来源:国家统计局、观研天下整理

需求端依旧是影响合成橡胶消费量的主要因素,近年来汽车产销表现抢眼,同时基建行业不断加大投入,都推动橡胶行业消费量呈上行走势。2017—2021年我国合成橡胶消费量从1146.19逐步攀升至1579.00万吨,我国正处于城镇化加速和工业化后期阶段,对橡胶需求本就保持强劲态势,随着产业链的持续恢复、物流顺畅以及汽车芯片短缺问题的进一步缓解,橡胶消费量有望走强,预计2022年消费量约1721万吨。

另一方面我国合成橡胶消费量与产量虽均实现双增长,但消费量与同期产量相比,几乎是其产量的2倍,合成橡胶自身供需市场存在失衡矛盾,市场供不应求,不得不依存于国外橡胶生产。

数据来源:公开资料整理

(3)2022年橡胶材料TOP3企业并驾齐驱

2022年中国橡胶材料行业TOP企业排名是以企业2020年第四季度和2021年前三季度营业收入累计总额为依据。在此规则下,云南橡胶以156.6亿元的营收夺得榜单桂冠,其次是合盛橡胶150.2亿元、海南橡胶145.9亿元紧随其后,行业内TOP3营收相差不大;上海诗董、广东广垦分布位列第四、五位。

2022年中国橡胶材料行业TOP7企业

| 排序 | 企业名称 | 2020年Q4+2021Q1-Q3营收 |

| 1 | 云南天然橡胶产业集团有限公司 | 156.6亿元 |

| 2 | 合盛天然橡胶(上海)有限公司 | 150.2亿元 |

| 3 | 海南天然橡胶产业集团股份有限公司 | 145.9亿元 |

| 4 | 上海诗董贸易有限公司 | 126.0亿元 |

| 5 | 广东省广垦橡胶集团有限公司 | 119.0亿元 |

| 6 | 联益联润(青岛)贸易有限公司 | 62.2亿元 |

| 7 | 浙江信汇新材料股份有限公司 | 20.3亿元 |

资料来源:中国橡胶工业协会、观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。