智能配电网基于配电网高级自动化技术,借助应用和融合先进的测量和传感技术、控制技术、计算机和网络技术、信息与通信等技术,利用智能化的开关设备﹑配电终端设备,在坚强电网架构和双向通信网络的物理支持以及各种集成高级应用功能的可视化软件支持下,允许可再生能源和分布式发电单元的大量接入和微网运行,鼓励各类不同电力用户积极参与电网互动,以实现配电网在正常运行状态下完善的监测、保护,控制、优化和非正常运行状态下的自愈控制,最终为电力用户提供安全、可靠、优质、经济、环保的电力供应和其他附加服务。智能配电网主要包括核心构件能量与通信系统以及用户管理系统、分布式电源管理系统、高级电力电子设备、高级传感器、电能质量优化与评估系统。

据观研报告网发布的《中国智能配电行业发展趋势研究与未来前景分析报告(2022-2029年)》显示,智能配电技术的发展对保证用户的高效、高质量、高可靠供电及智能电网的全过程实施起着重要的作用。智能配电系统要求有高技术含量的配电系统、自动化系统与之相适应、以适应配电系统的高可靠性、高智能化及其他分布式电源的接入要求。另外智能配电系统对在故障隔离与自愈、分布式电源与可平移负荷调度、监测与控制、通信技术、计算机辅助决策等方面都注入了新的要求。

(1)智能配电系统的发展给智能低压电器特别是智能断路器提出了更高的要求,随着第四代及更新一代智能断路器的不断问世,其内置智能控制器的功能也在日趋完善,且融合了现代机电、测量、控制和微机技术。

(2)不断发展与完善的现场总线技术对智能配电系统的发展起到了重要的作用。在低压电气设备中,现场总线技术已在电动机控制、综合测控仪表及开关保护等智能化元件上得到了广泛应用。

(3)智能配电系统的实施对配电通信系统提出了更高的要求,不仅需要满足由用户直接参与的需求侧智能管理的要求,有时还要满足用户与配电系统运营者间双向信息交互的需要,需要有适应于配电系统运行监测、预警、自愈控制等高级辅助决策的功能等。

(4)智能配电技术的不断发展,也带动了智能配电箱柜的发展。新一代的产品在利用现场总线技术及以太网技术与具有网络化、智能化的各新型智能配电设备结合等方面体现出更高的技术含量,并使配电箱柜的功能性更强,可靠性更高,系统更完善,控制更方便。新一代的智能配电箱柜的技术也越来越倾向于系统化、模块化、集成一体化及通信功能的多样化,注重新型智能元器件的开发、选择及新材料的利用。

1、市场规模

电力自动化是运用现代计算机技术、通信技术、信息处理技术、自动控制技术等对发电、输电、变电、配电、用电、调度等环节进行监测、控制、保护及运行管理的行业,被称之为电力系统的“大脑和神经”。

配电网是电力系统的一个重要环节,具有设备数量多、分布范围广、网架结构复杂的特点。自从2009年我国正式启动智能电网建设工作后,经过多年的努力,我国的智能电网建设已取得了长足的进步。智能电网是建立在集成的、高速双向通信网络的基础上,通过先进的传感和测量技术、先进的设备技术、先进的控制方法以及先进的决策支持系统技术的应用,与发电、输电、变电、配电、用电、调度等各环节基础设施高度集成,具备全方位、全过程的智能监测、诊断、通信、控制、决策与自愈能力,实现电网的可靠、安全、经济、高效、环境友好和使用安全的目标。作为智能电网终端的一个重要环节——智能配电也得到了较大的发展。目前“安全、经济、自愈、清洁”的智能电网,已成为我国电力建设主要方向,智能电网的稳步发展带动了智能配电技术的发展。

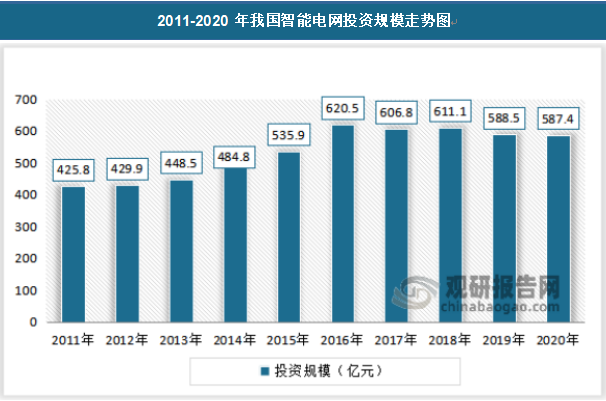

根据中电联统计数据:2020年我国电力投资总额为9944.0亿元,其中电源投资完成额为5244.0亿元,电网投资完成额为4699.0亿元。

受国内电网投资规模总量以及智能电网投资占比变动的影响,我国智能电网投资规模呈较大的变动性,2019年我国智能电网投资规模为588.5亿元,2020年我国智能电网投资规模为587.4亿元。

资料来源:国家统计局、观研天下数据中心整理

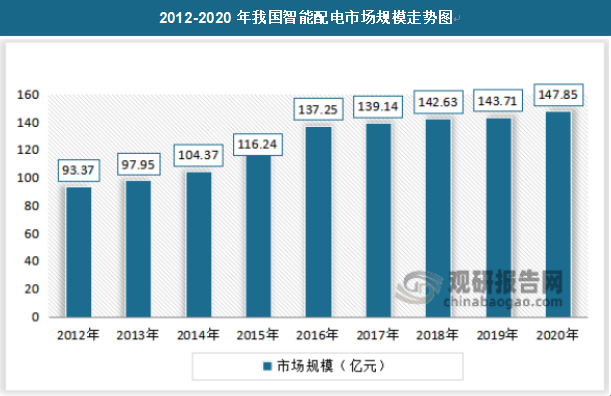

2020年发电环节投资规模为9.10亿元,输电环节投资规模为42.00亿元,变电环节投资规模为124.00亿元,配电环节投资规模为147.85亿元,用电环节投资规模为171.81亿元,调度环节投资规模为17.28亿元,通信环节投资规模为75.36亿元。

据统计:我国智能配电市场规模从2012年的93.37亿元增长至2020年的147.85亿元。

资料来源:国家统计局、观研天下数据中心整理

2、行业需求情况

一)“十二五”“四直两交”集中启动,特高压投资启动

2006年,经过多年的技术攻关后,三条特高压项目获得核准,并开工。2009年1月第一条特高压交流实验示范工程(晋东南-南阳-荆门)投运,2010年7月~10月,两条特高压直流示范工程投运(“向家坝-上海”、“云南-广东”),在“十二五”初年,已经安全运行了多月,标志着我国掌握了具有自主知识产权的特高压交直流输电技术。也因此,“十二五”期间成为了特高压项目启动的第一段高潮期。

“十一五”期间投运了 3 条特高压示范项目(公里、亿元)

| 类别 | 工程名称1 | 工程名称2 | 输送能力 | 线路全长 | 总投资 | 投运时间 | 起点 | 终点 |

| 交流示范 | 晋东南-南阳-荆门 | 长南线 | 600万千伏安 | 640 | 57 | 2009/1 | 山西长治 | 湖北荆门 |

| 直流示范 | 云南-广东 | 楚穗直流 | 500万千瓦 | 1373 | 137 | 2010/10 | 云南楚雄 | 广东增城 |

| 直流示范 | 向家坝-上海 | 复奉直流 | 640万千瓦 | 1907 | 233 | 2010/7 | 四川宜宾 | 上海奉贤 |

资料来源:国家电网

“十二五”期间投运 6 条特高压项目(万千瓦,万千伏安,公里,亿元)

| 类别 | 工程名称 | 工程名称2 | 输送能力 | 线路全长 | 总投资 | 投运时间 | 起点 | 终点 |

| 直流 | 锦屏-苏南 | 锦苏直流 | 720 | 2100 | 220 | 2012/12 | 四川西昌 | 江苏苏州 |

| 直流 | 糯扎渡-广东 | 普侨直流 | 500 | 1413 | 382 | 2013/9 | 云南普洱 | 广东江门 |

| 直流 | 哈密南-郑州 | 天中直流 | 800 | 2192 | 234 | 2014/1 | 新疆哈密 | 河南郑州 |

| 直流 | 溪洛渡左岸-浙江金华 | 宾金直流 | 800 | 1653 | 239 | 2014/7 | 四川宜宾 | 浙江金华 |

| 交流 | 淮南-浙北-上海 | 皖电东送 | 2100 | 649 | 197 | 2013/9 | 安徽淮南 | 上海沪西 |

| 交流 | 浙北-福州 | 浙福线 | 1800 | 60. | 189 | 2014/12 | 浙江浙北 | 福建福州 |

| 合计 | 1461 |

资料来源:国家电网

“十二五规划”启动,特高压锋芒初露,共有“四直两交”6条特高压项目投运。2011年至2013年,时间进入“十二五”,仅国家电网就规划了1.7万亿电网投资,同比“十一五”的1.2万亿投资增加了40%。在国家能源局印发的“能源十二五”规划中提到:稳步推进西南能源基地向华东、华中地区和广东省输电通道,鄂尔多斯盆地、山西、锡林郭勒盟能源基地向华北、华中、华东地区输电通道,鄂尔多斯盆地、山西、锡林郭勒盟能源基地向华北、华中、华东地区输电通道。在十二五期间投运的6条特高压项目中,三条特高压直流项目集中于西南水电基地,四川、云南地区,外送至江苏、广东、浙江等地。另有一条特高压直流项目,新疆哈密南至河南郑州,为西北风电基地外送通道。交流特高压工程中,皖电东送、浙福线建成投运,进一步加强了华东电网内部的连接。

2014~2016 年13 条特高压直流项目获得核准

| 年份 | 特高压直流 | 特高压交流 |

| 2014 | 灵州-绍兴 | 锡盟-山东、淮南-南京-上海 |

| 2015 | 酒泉-湖南、晋北-江苏、锡盟-泰州、上海庙-山东、昌吉-古泉 | 蒙西-天津南、榆横-潍坊 |

| 2016 | 滇西北-广东、扎鲁特-青州 | 锡盟-胜利 |

| 合计 | 8条 | 5条 |

| 总投资1543亿元 | 总投资902亿元 |

资料来源:国家能源局、国家电网

“十三五”期间投运 8 条特高压直流项目(万千瓦、公里、亿元)

| 类别 | 工程名称1 | 工程名称2 | 输送能力 | 线路全长 | 总投资 | 投运时间 | 起点 | 终点 |

| 直流 | 灵州-绍兴 | 灵绍直流 | 800 | 1720 | 237 | 2016/8 | 宁夏灵州 | 浙江绍兴 |

| 直流 | 酒泉—湖南 | 祁韶直流 | 800 | 2383 | 262 | 2017/6 | 甘肃酒泉 | 湖南湘潭 |

| 直流 | 晋北—江苏 | 雁淮直流 | 800 | 1100 | 162 | 2017/7 | 山西朔州 | 江苏淮安 |

| 直流 | 锡盟—泰州 | 锡泰直流 | 1000 | 1620 | 254 | 2017/9 | 内蒙锡盟 | 江苏泰州 |

| 直流 | 上海庙-山东 | 昭沂直流 | 1000 | 1238 | 221 | 2017/12 | 内蒙上海庙 | 山东临沂 |

| 直流 | 滇西北-广东 | 新东直流 | 500 | 1959 | 222 | 2017/12 | 云南大理 | 广东深圳 |

| 直流 | 扎鲁特—青州 | 鲁固直流 | 1000 | 1200 | 221 | 2017/11 | 内蒙通辽 | 山东潍坊 |

| 直流 | 昌吉-古泉 | 吉泉直流 | 1200 | 3324 | 407 | 2018/10 | 新疆昌吉 | 安徽古泉 |

| 合计 | 1986 |

资料来源:国家能源局

“十三五”期间投运 7 条特高压交流项目(万千瓦、公里、亿元)

| 类别 | 工程名称 | 线路全长 | 总投资 | 投运时间 | 起点 | 终点 |

| 交流 | 锡盟-山东 | 730 | 174 | 2016/7 | 内蒙锡盟 | 山东济南 |

| 交流 | 淮南-南京-上海 | 780 | 261 | 2016/11 | 安徽淮南 | 上海泸西 |

| 交流 | 蒙西—天津南 | 608 | 175 | 2016/11 | 内蒙准格尔 | 天津 |

| 交流 | 锡盟-胜利 | 240 | 50 | 2017/7 | 内蒙锡盟 | 山东胜利 |

| 交流 | 榆横—潍坊 | 1049 | 242 | 2017/8 | 陕西榆横 | 山东潍坊 |

| 交流 | 北京西-石家庄 | 228 | 34.7 | 2019/6 | 北京西 | 河北石家庄 |

| 交流 | 潍坊-临沂-枣庄-菏泽-石家庄 | 823.6 | 140.4 | 2019/11 | 山东潍坊 | 河北石家庄 |

| 合计 | 1986 |

资料来源:国家能源局

“十二五”特高压因巨大分歧争议导致建设未及预期。尽管在中电联着手发布的电力十二五规划中提到了更多的特高压线路规划,但是最终十二五期间只有“四直两交”建成投运,另有“锡盟-山东”、“淮南-南京-上海”、“蒙西-天津”在“十二五”末期得以核准并开工。据新华网报道,特高压的集中快速上马在当时引起了决策层比较大的分歧,以至于多条规划的项目未能如期在“十二五”顺利开工。而2013年大气污染防治计划的推出,使得新一批14条特高项目在2014~2016年获得了集中核准,并在2017年建成。

二)智能电网规划执行,电网自动化需求爆发

国家电网智能电网计划公布,电网自动化(二次设备)需求爆发。2009年5月,作为经济政策刺激的一部分,国家电网确定了智能电网发展规划:以坚强智能电网以坚强网架为基础,以通信信息平台为支撑,以智能控制为手段,包含电力系统的发电、输电、变电、配电、用电和调度各个环节,覆盖所有电压等级,实现“电力流、信息流、业务流”的高度一体化融合,是坚强可靠、经济高效、清洁环保、透明开放、友好互动的现代电网。坚强智能电网的主要作用表现为,通过建设坚强智能电网,提高电网大范围优化配置资源能力,实现电力远距离、大规模输送。

国网智能电网建设加大投资,电力二次设备企业进入黄金期。智能电网计划出台后,国家电网开始加大了在电网升级方面的建设,电网进入了第一次智能化改造升级,电力自动化产品需求开始爆发。

智能电表大规模招标启动,2014年达到招标顶峰。日益增长的用电单元数量,已经使得电网业务员上门抄表计量统计的模式不堪重负。作为智能电网数据采集的基础设备,智能电表实现了电能数据的采集、计量和传输任务。2009年,伴随智能电网计划的出炉,我国启动了智能电表的大规模更换。国家电网公司等牵头制定了我国的智能电表系列标准,随后启动了智能电表的集中规模招标采购。

智能电网与特高压一道,成为了“十二五”及之后国家电网建设的重要两大方向。根据规划,2009年、2010年是规划试点阶段。2011年-2015年是全面建设阶段,将加快特高压电网和城乡配电网建设,初步形成智能电网运行控制和互动服务体系,关键技术和装备实现重大突破和广泛应用;2016年—2020年是引领提升阶段,将全面建成统一的坚强智能电网,技术和装备达到国际先进水平。

“十二五”电网投资逼近2万亿元,电网规模增加57.5%。“十二五”期间,电网投资总额完成19963亿元,较“十一五”期间的14788亿元增加了5175亿元,增长了34.99%。其中,包括有期间实现投运特高压项目的直接投资1461亿元(静态投资汇总),以及“五直四交”开工但未投运的部分特高压投资。

三)《中国制造2025》发布 推进智能配电行业发展

《中国制造2025》提出:持续提高绿色低碳能源使用比率,开展工业园区和企业分布式绿色智能微电网建设,控制和削减化石能源消费量。推动大型高效超净排放煤电机组产业化和示范应用,进一步提高超大容量水电机组、核电机组、重型燃气轮机制造水平。推进新能源和可再生能源装备、先进储能装置、智能电网用输变电及用户端设备发展。突破大功率电力电子器件、高温超导材料等关键元器件和材料的制造及应用技术,形成产业化能力。

四)“十四五”规划出台 给智能配电行业带来发展机会

国民经济和社会发展第十四个五年规划和2035年远景目标纲要提出:加快电网基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力,加强源网荷储衔接,提升清洁能源消纳和存储能力,提升向边远地区输配电能力,推进煤电灵活性改造,加快抽水蓄能电站建设和新型储能技术规模化应用。(WWTQ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。