一、重金属污染治理概述

重金属污染治理是指对矿山开采、矿物加工、金属冶炼与材料加工、电镀、再生资源、新能源及石油化工等工业生产过程中排出的含重金属的废酸、废水、废气、废渣进行处理、净化及资源化回收的过程。重金属废水、废酸、废渣含有铜、铅、镉、镍、汞、锌、砷、铊等生物毒性显著的重金属元素,对人体健康具有“三致作用”,即致癌、致突变和致畸。重金属污染具有长期性、累积性、潜伏性和不可逆性等特点,治理成本高,危害大。

二、重金属污染治理行业背景分析

在金属采矿、选矿、冶炼过程中产生大量含有铅、铜、镉、铬、汞、镍、砷、钴、锰等重金属废水、废酸、废渣。根据数据显示,2020年,我国电解铝、锑、镁、海绵钛、锂及其衍生物等产量占全球50%以上;精炼铜、精炼铅、锌锭等产量占全球的40%以上;精炼镍、矿产钼等产量占全球的30%以上。同时,根据国内的环境容量、人口密度、水资源及耕地总量,我国重金属污染的矛盾日益突出。

2009年至今,我国发生重特大重金属污染事件数量超过30件,并且仍保持“高发态势”。现阶段,我国范围内大规模的重金属污染,超出正常范围,直接危害人体健康,并导致环境质量恶化。

中国重金属污染事件图

资料来源:公开资料整理

综上所述,重金属污染是我国面临的严峻的环境问题之一,同时也是国内外环保界公认的环境治理难题。

三、重金属污染治理行业概况

1、重金属污酸污染概况

污酸又称废酸,产生于有机物的硝化、酯化、磺化、烷基化、催化和气体干燥等过程,或产生于钛白粉生产、钢铁酸洗、有色冶炼和气体干燥等过程。污酸主要种类包括废硫酸、废硝酸、废磷酸、废氢氟酸等,其中废硫酸的排放量占绝大比例。根据数据,2019年,废硫酸产出量为9020万吨左右,占废酸产出量的95.2%。其中有色金属冶炼行业废酸产出量为1163万吨左右,占废酸总产出量约12%。

目前,国内外工业污酸处理方法都是以废水达标排放为目标,产出大量的需要做防水、防渗、防飞扬处置的危废污酸渣,处置成本高,占地大,二次污染严重。而且,随着国家环保标准的日益严格,现有处置方法很难做到废水稳定达标排放,特别是在实施特别排放限值的地区,这就严重制约了有色冶炼行业的可持续发展。

有色冶炼废酸作为危险废物的主要种类之一,其回收、资源化利用前景广阔,推进废酸的资源化回收,不仅可以避免环境污染,减少原生资源使用,而且能够催生新的节能环保产业,形成新的经济增长点。根据数据显示,2019年我国有色行业废酸回收量约为22万吨,回收率小于5%。

未来,随着环保政策的不断完善和废酸回收机制的健全,我国有色行业废酸回收量仍将保持增长趋势,市场规模超百亿,回收前景广阔。

2、重金属废水污染概况

随着我国经济的快速发展、城镇化和工业化进程的加速推进,我国生活用水和工业用水量日渐增多,污水排放量也日益增加,水体污染越来越严重,严重破坏生态环境和威胁人们生命健康安全。

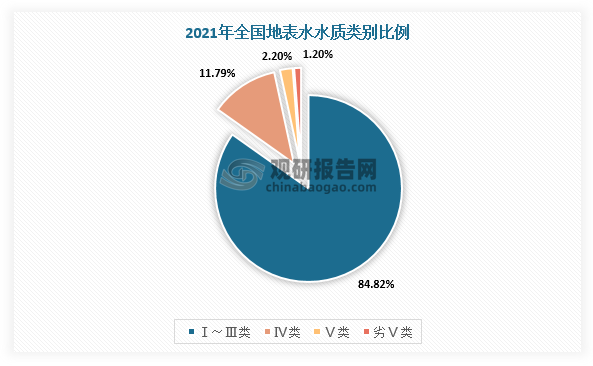

目前,我国水环境污染状况依然十分严重。根据生态环境部数据显示,2021年,3641个国家地表水考核断面中,水质优良(Ⅰ~Ⅲ类)断面比例为84.9%,与2020年相比上升1.5个百分点;劣Ⅴ类断面比例为1.2%,均达到2021年水质目标要求;主要污染指标为化学需氧量、高锰酸盐指数和总磷。

数据来源:观研天下整理

同时,2021年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大流域及西北诸河、西南诸河和浙闽片河流水质优良(Ⅰ~Ⅲ类)断面比例为87.0%,同比上升2.1个百分点,主要污染指标为化学需氧量、高锰酸盐指数和总磷。

2021年我国七大流域和西南、西北诸河及浙闽片河流水质类别比例

资料来源:生态环境部

我国还是世界第一工业制造大国。但随着经济的发展,环境问题也日渐突出,空气污染、水污染、土壤污染均呈现出严峻态势,亦成为政府重点关注的问题之一。根据国家统计局数据显示,近年来,我国废水排放总量总体成下降趋势,但仍处于较高水平,2021年工业废水排放总量758.5亿吨,2020年城市污水排放已达到571.4亿立方米。

数据来源:观研天下整理

而在诸多水污染问题中,重金属废水污染问题极为严重,重金属废水的累积性、毒性和难降解性对自然环境和人体均有重大危害。重金属水污染主要来源于工业生产水污染,如矿山排水、选矿厂尾矿排水、有色金属冶炼厂除尘排水和加工厂酸洗水、电镀厂镀件洗涤水等。

根据观研报告网发布的《中国重金属污染治理行业现状深度分析与投资前景预测报告(2022-2029年)》显示,近年来,我国有色金属行业一直保持持续增长,经济发展对各种金属的需求比较强劲,重金属废水排放量依然巨大,环境容量不断减小,各地也纷纷实施特别排放限值,这就决定很长一段时期内重金属废水治理需求和市场巨大。根据国家统计局数据显示,2021年,我国十种有色金属产量6454万吨,同比增长4.6%。

数据来源:观研天下整理

3、重金属土壤污染概况

土壤重金属污染主要指的是土壤中重金属的含量超过了正常的标准,比如汞、镉、铅、砷等是最为常见的重金属污染元素,这些重金属具有有毒有害性,当土壤中重金属超标后,土壤胶体将会吸附这些重金属,并使得重金属与土壤中的无机物、有机物等物质发生反应,形成新的混合产物。土壤重金属污染的来源主要包括自然来源和人为来源。

目前,我国部分地区土壤环境污染较为严重。根据国土资源部和环境保护部相关资料显示,在实际调查面积630万平方公里中,全国污染土壤总的超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%;污染类型以无机型为主、有机型次之、复合型污染比重较小,其中无机污染物超标点位数占比高达82.8%。从污染分布来看,南方土壤污染重于北方,镉、汞、砷、铅4中无机污染物含量分布呈现从西北到东南、从东北到西南方向逐渐升高的态势。

我国镉、铅、砷等重金属具体污染地区

|

等级 |

重金属污染物 |

区域 |

|

超标 |

镉 |

京、津、渝、广州、东北平原等区县的污水灌溉区;甘肃白银、川、贵、湘、鄂等省市的工矿企业区 |

|

铅 |

内蒙古、冀等地区及湖南省长株潭工业区、湖北省大冶矿区、重庆市郊区、四川省部分工矿企业区和广西省的刁江区域 |

|

|

砷 |

内蒙古、冀、甘、籍、浙、桂等省部分城市的郊区以及辽宁省沈抚灌溉区、湖南省长株潭工业区、四川成都和广元等工矿区 |

|

|

警戒 |

镉 |

国内部分大城市的郊区,鄂、湘、川、贵等省的工矿企业区,以及东北和华北的部分污水灌溉区 |

|

铅 |

黑龙江佳木斯、鸡西等郊区,京、鲁、浙、粤等部分城市的郊区,湖南省长株潭工业区、西北部分省、川渝、广西、湖北省大冶矿区的耕地 |

|

|

砷 |

山西省的煤矿产区、宁夏省银川郊区、四川成都和广元的工矿区、湖南省长株潭工业区,华北污水灌溉区、东北工矿企业区、污水灌溉区和浙江、广东的部分城市郊区 |

数据来源:观研天下整理

4、我国重金属污染治理行业总括

综上所述,目前,我国重金属在水、土壤及废酸污染严重,重金属污染治理刻不容缓,市场发展潜力巨大。

三、我国重金属污染治理行业发展趋势分析

1、重金属污染第三方治理模式是发展趋势

第三方治理模式是国际上普遍采用的方式,排污单位以合同的形式通过付费将产生的污染交由专业化环保公司治理,这样不仅能可降低排污企业治理成本,提高达标排放率,还能使政府执法部门降低执法成本。环保行业作为以技术为导向,以政策为支撑的细分行业,我国从政策层面上,大力推行工业污染第三方治理新模式政策。

国家推行第三方治理相关政策

|

颁布部门 |

颁布时间 |

第三方治理政策发展趋势 |

|

国务院办公厅 |

2015年1月14日 |

《关于推行环境污染第三方治理的意见》(国办发〔2014〕69号),确立“污染者付费、专业化治理”新思路。 |

|

环境保护部 |

2015年2月5日 |

《关于推进环境监测服务社会化的指导意见》(环发〔2015〕20号),鼓励社会环境监测机构参与排污单位污染源自行监测、环境损害评估监测、清洁生产审核等环境监测活动。 |

|

环境保护部 |

2017年8月9日 |

《关于推进环境污染第三方治理的实施意见》(环规财函〔2017〕172号),推动建立排污者付费、第三方治理与排污许可证制度有机结合的污染治理新机制。 |

|

中共中央办公厅、国务院办公厅 |

2020年3月4日 |

《关于构建现代环境治理体系的指导意见》,明确要求积极推行环境污染第三方治理。 |

|

国家发展改革委、科技部、工业和信息化部等 |

2020年5月 |

《关于营造更好发展环境支持民营节能环保企业健康发展的实施意见》,意见提出进一步开放重点行业市场。在石油、化工、电力、天然气等重点行业和领域,进一步引入市场竞争机制,放开节能环保竞争性业务,积极推行合同能源管理和环境污染第三方治理。 |

数据来源:观研天下整理

2、环保标准趋严促使重金属污染治理行业加大投资力度

近年来,我国环保行业的政府扶持力度持续向好,政府对重金属污染问题高度重视,已颁布、出台和修订了一系列标准规范,不断提升重金属排放限值要求,以加强对重金属污染的防范和治理。

(1)重金属废水方面

|

重金属种类 |

标准限值(单位:mg/L) |

|||

|

污水综合排放标准(GB8978 -1996) |

铅锌工业污染物排放标准(GB25466 -2010) |

锡锑汞工业污染物排放标(GB30770 -2014) |

铅锌工业污染物排放标准2020修改单 |

|

|

汞 |

0.05 |

0.03 |

0.005 |

0.03 |

|

镉 |

0.1 |

0.05 |

0.02 |

0.05 |

|

铅 |

1.0 |

0.5 |

0.2 |

0.5 |

|

铬 |

1.5 |

1.5 |

0.2(VI) |

1.5 |

|

砷 |

0.5 |

0.3 |

0.1 |

0.3 |

|

锑 |

—— |

—— |

0.3 |

—— |

|

铊 |

—— |

—— |

—— |

0.017(车间排口) |

数据来源:观研天下整理

(2)重金属废渣(危废)方面

|

重金属种类 |

控制限值(单位:mg/L) |

|

|

GB18598-2001 |

GB18598-2019 |

|

|

有机(烷基)汞 |

0.001 |

不得检出 |

|

总汞 |

0.25 |

0.12 |

|

总铅 |

5 |

1.2 |

|

总镉 |

0.5 |

0.6 |

|

总铬 |

12 |

15 |

|

六价铬 |

2.5 |

6 |

|

总铍 |

0.2 |

0.2 |

|

总钡 |

150 |

85 |

|

总镍 |

15 |

2 |

|

总砷 |

2.5 |

1.2 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。