建筑幕墙指的是建筑物不承重的外墙围护,像幕布一样挂上去,故又称为悬挂墙。其通常由面板(玻璃、金属板、石板、陶瓷板等)和后面的支承结构(铝横梁立柱、钢结构、玻璃肋等等)组成,是现代大型和高层建筑常用的带有装饰效果的轻质墙体。

根据观研报告网发布的《中国建筑幕墙行业发展现状研究与投资趋势预测报告(2022-2029年)》显示,按主要支承结构形式分,建筑幕墙可以分为构件式、单元式、点支承、全玻、智能型呼吸式幕墙(双层幕墙)。

我国建筑幕墙分类情况

| 类别 | 特点 |

| 构件式幕墙 | 具体又可分为明框幕墙、隐框幕墙、半隐框幕墙。其优点主要有:施工手段灵活,工艺成熟;主体结构适应能力强,安装顺序基本不受主体结构影响;采用密封胶进行材料密封,水密性、气密性好,具有较好的保温、隔声降噪能力,具有一定的抗层间位移能力;面板材料单元组件工厂制作,结构胶使用性能有保证。 |

| 单元式幕墙 | 其以工厂化的组装生产,高标准化的技术,大量节约施工时间。单元式幕墙主要特点有:工业化生产,组装精度高,可有效控制施工周期,经济效益、社会效益明显;单元之间采用结构密封,适应主体结构位移能力强,适用于超高层建筑和钢结构高层建筑;不需要在现场填注密封胶,不受天气对打胶的影响;具有优良的气密性、水密性、风压变形及平面变形能力,可达到较高的环保节能要求。 |

| 点支式幕墙 | 其特点有:支承结构形式多样,可满足不同建筑师及工程业主对建筑结构与外立面效果的需求;结构稳固美观,构件精巧实用,可实现金属结构与玻璃的通透性能融为一体,建筑内外空间和谐统一;玻璃与驳接爪件采用球铰连接,具有较强的吸收变形能力。 |

| 全玻幕墙 | 是一种全透明、全视野的玻璃幕墙,利用玻璃的透明性,追求建筑物内外空间的流通和融合,使人们可以透过玻璃清楚地看到玻璃的整个结构系统,使结构系统由单纯的支承作用转向表现其可见性,从而表现出建筑装饰的艺术感、层次感和立体感。具有重量轻、选材简单、加工工厂化、施工快捷、维护维修方便、易于清洗等特点。 |

| 智能型呼吸式幕墙(双层幕墙) | 智能幕墙是呼吸式幕墙的延伸,是在智能化建筑的基础上将建筑配套技术(暖、热、光、电)的适度控制,在幕墙材料、太阳能的有效利用,通过计算机网络进行有效的调节室内空气、温度和光线。呼吸式幕墙是建筑的"双层绿色外套",其双层结构有保温、隔热、隔声功能;且建筑本体的主动效能极大减少了能源消耗,从而节省了建筑物使用过程的能源,降低了生产和建筑物使用过程的费用。 |

资料来源:观研天下整理

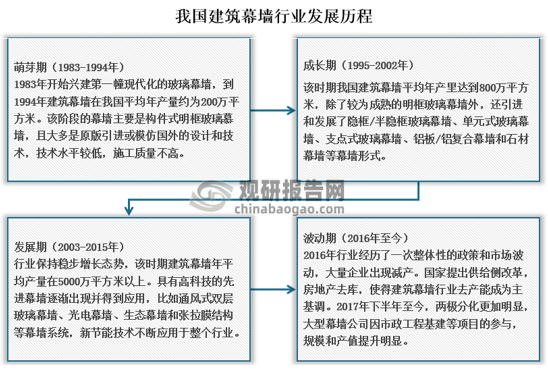

1、行业发展历程

全球范围来看,1851年英国伦敦为工业博览会建造的“水晶宫”是最早出现的初级建筑幕墙,到20世纪50年代,随着建筑技术的发展,玻璃幕墙开始大规模使用于建筑外围护结构,宣告这建筑幕墙时代的到来。与国外对比,我国建筑幕墙行业起步较晚。在1983年才开始萌芽;到1995年开始进入成长期,这一时期我国开始引进并发展隐框/半隐框玻璃幕墙、单元式玻璃幕墙、支点式玻璃幕墙等等。

资料来源:观研天下整理

尽管我国建筑幕墙行业起步较晚,但也正是因如此,与其它传统行业相比,我国建筑幕墙行业受计划经济体制的影响相对较小,因此行业市场化程度相对较高,竞争也较充分,发展速度也较快。到2003年我国建筑幕墙行业便进入发展期,其年平均产量约为在5000万平方米以上,且具有高科技的先进幕墙逐渐出现并得到应用;自2016年之后,受供给侧改革及房地产行业等因素影响,我国建筑幕墙行业便开始进入波动期,且两极分化越发明显。

2、行业规模情况

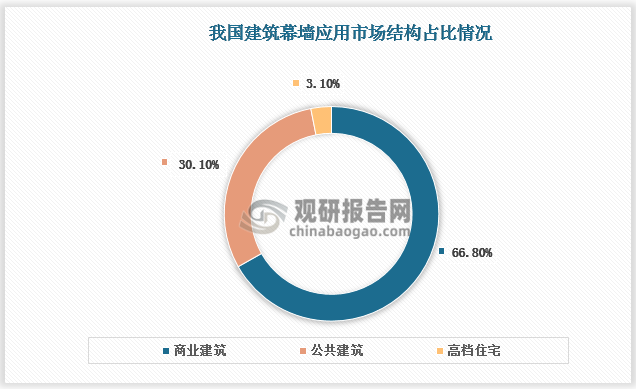

我国建筑幕墙行业从1978年开始起步,经过多年的发展,我国已经成为世界第一幕墙生产大国和使用大国。我国建筑幕墙应用市场结构来看,根据近几年我国幕墙招标统计信息看,,占比约为66.80%;其次便是公共建筑,占比约为30.10%;最后便是高档住宅,占比约为3.1%。

资料来源:公开资料整理

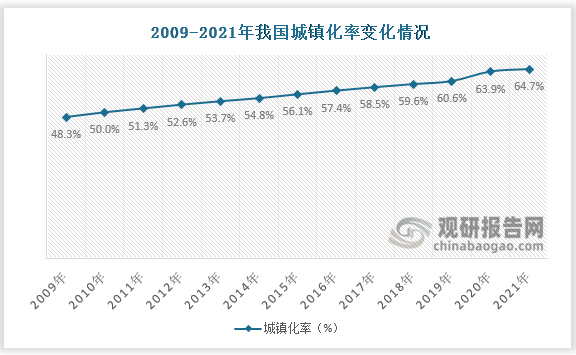

通常,商业建筑、公共建筑面积的增加都离不开城镇化进程的推动。近年来,我国城镇化率的逐年提高。2009年我国城镇化率还不到50%;到2019年国内城镇化率便增长至60.6%;截止到2021年我国城镇化率已经增长至64.7%。

资料来源:观研天下整理

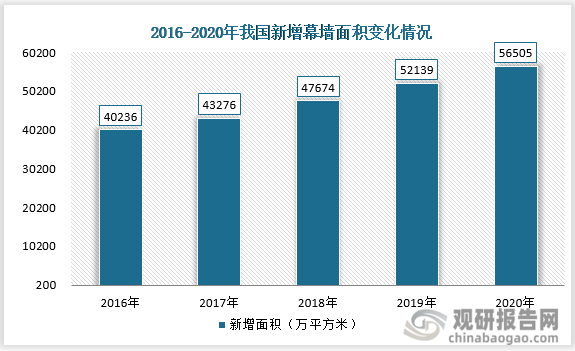

随着我国城市化进程的快速推进,城镇化率的逐年提高,商业楼宇建筑、大型公共建筑、及高端住宅不断涌现增长,使得我国建筑幕墙需求快速增长,幕墙面积逐年增加,市场规模也随之扩大。当前,我国幕墙年产能已经远远超过1亿平方米。根据数据显示,2016年我国新增幕墙面积约为40236万平方米;到2020年其便增长至56505万平方米。

资料来源:公开资料整理

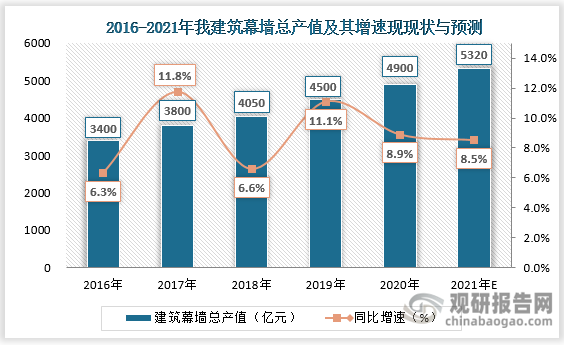

市场规模来看,尽管自2016年行业进入波动期,但是国内幕墙工程总值仍旧是呈现逐年增长态势,只是其增速上下波动较大。根据我国建筑装饰协会统计数据显示,2016年国内建筑幕墙工程总产值约为3400亿元,同比增速约为6.3%;截止到2020年其总产值已经增长至4900亿元左右,同比增速约为8.9%;预计2021年我国建筑幕墙总产值将达到5320亿元左右。

资料来源:中国建筑装饰协会

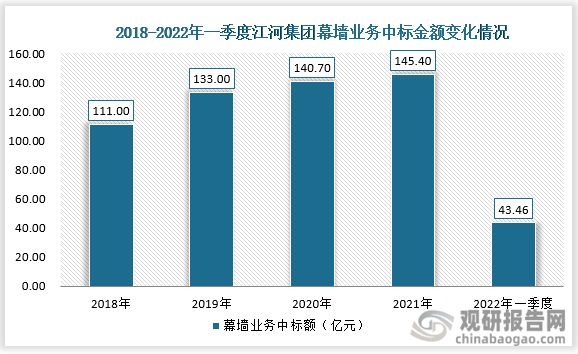

对比我国建筑幕墙行业龙头企业江河近四年来幕墙业务中标金额变化情况来看,其也是呈现逐年递增态势。2018年江河集团幕墙业务中标金额约为111亿元;到2021年年底便增长至145亿元;截止到今年一季度其幕墙中标业务已经达到43.46亿元。

资料来源:同花顺

同时,2021年我国建筑幕墙行业主要上市企业亚厦股份、方大集团的幕墙业务营业收入分别为32.13亿元和25.85亿元,同比增速分别为12.97%和20.79%。这也进一步反映出近年来我国建筑幕墙行业市场规模整体向好。

我国建筑幕墙行业主要上市企业幕墙业务营收情况

| 企业简称 | 2020年营业收入(亿元) | 2021年营业收入(亿元) | 同比增速(%) |

| 亚厦股份 | 28.44 | 32.13 | 12.97% |

| 方大集团 | 21.4 | 25.85 | 20.79% |

资料来源:同花顺

经过30余年的发展,我国建筑幕墙行业实现了从无到有,从模仿引进到自主创新的跨越式发展。目前我国已经成为全球最大的幕墙门窗市场,建筑幕墙门窗的需求量占全球总需求量的60%以上。

3、市场规模展望

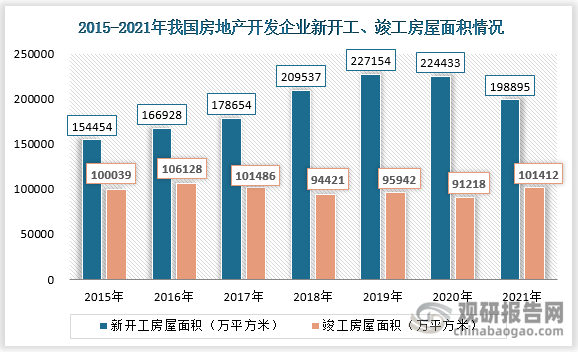

目前,我国建筑业竣工面积有明显的走低的态势。2019年开始我国我国新开工的房屋面积便呈现下降态势,近两年国内竣工房屋面积也还是小于2016年国内竣工房屋面积。

资料来源:观研天下整理

尽管近年来我国房地产开发企业新开工、竣工房屋面积下降,但是,目前我国新开工、竣工房屋面积的主要是以住宅为主。因此,建筑业竣工面积走低的态势对建筑幕墙行业产生的影响有限。

当前我国疫情恢复的较好,在后疫情时代我国是以恢复经济为主,那么刺激国内消费拉动内需,从而促进经济的恢复将是必要手段之一,这对利好我国商业建筑行业的发展。

而且,我国城市化进程加快的总基调是不会变的,随着国家新型城镇化的不断深入推进,棚户区改造力度加大、旧建筑和旧设备的翻新安装,将会增加对建筑幕墙的需求。叠加“十四五”的新基建,我国公共建筑工程需求也将被拉动,这将进一步刺激了建筑幕墙行业市场规模的继续稳健增长。

另外,我国幕墙行业的增长模式已经逐步从追求规模转变为追求综合效益,幕墙企业竞争也不再盲目杀价,越来越多的企业开始将竞争力放到工程技术、质量、管理、资金等综合效益上面来。目前我国幕墙龙头企业在研发、生产与施工等方面已接近国际先进水平。 随着“一带一路”战略不断展开,沿线国家巨大的建筑幕墙市场潜力尚待发掘。未来,我国建筑幕墙企业将逐步进入东南亚、中亚等国家的商业市场,出口市场或将成为我国建筑幕墙行业新的增长点,总的来看,未来我国建筑幕墙行业发展空间巨大。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。