核电指轻原子核的融合和重原子核的分裂都能放出能量,分别称为核聚变能和核裂变能,在聚变或者裂变时释放大量热量,能量按照核能-机械能-电能进行转换的电力。

市场现状

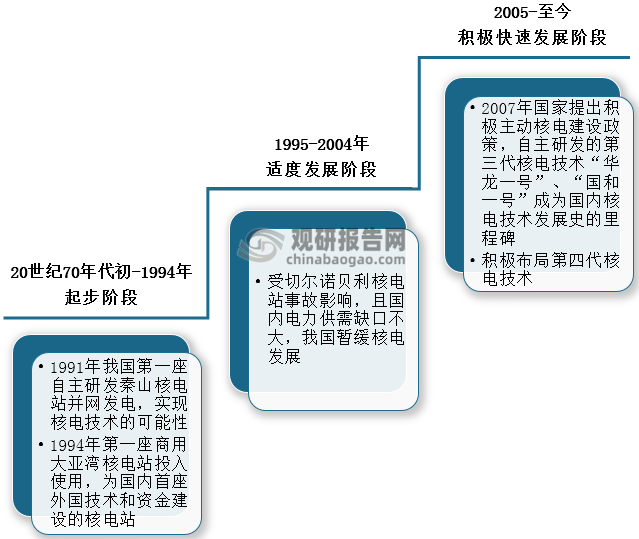

1、发展历程

我国核电行业起步于20世纪70年代初,至1991年第一座自主研发的秦山核电站并网发电,标志着我国已实现核电技术的可能性;1995-2004年间,国内核电行业受苏联切尔诺贝利核电站事故影响,叠加国内电力供需缺口低位,我国暂缓核电建设进度条,核电行业处于适度发展时期。2005年后,在国家政策大力支持下核电建设进程得到积极快速发展,其中自主掌握的第三代核电技术“华龙一号”和“国和一号”成为国内核电技术发展史的里程碑,当前我国正积极布局第四代核电技术,并取得重大成就。我国核电技术起步虽晚于发达国家,但经过三十多年的积累发展,我国核电从无到有,核电技术、建造水平等得到历史性突破,实现国际最高水平的赶超。

我国核电行业发展历程

资料来源:观研天下整理

2、市场规模

(1)核电机组及容量保持稳定增长趋势

就我国核电行业规模发展态势来看,近年来国内核电行业整体规模整体呈持续向好态势。首先我国在运核电机组数逐年递增,2021年新增核电机组数3个,截至2022年4月国内核电机组数达到54个。随着地缘政治造成的能源危机不断发酵,全球核电产业重新复苏,未来我国将积极推进核电建设,核电机组数持续新增。

数据来源:中国核能工业协会、观研天下整理

根据观研报告网发布的《中国核电工程行业发展趋势分析与投资前景预测报告(2022-2029年)》显示,目前54个核电机组数分布于17个核电工程项目,如秦山核电厂、大亚湾核电厂、田湾核电厂等;最新的核电工程项目是2021年投运的石岛湾核电厂,这是全球首座运用第四代核电技术并网成功的核电站,不仅具有显著技术优势,还有安全经济、可持续发展、防扩污染等优点。此外核电工程均建址于东部沿海8个省份,基本由中核集团、中广核集团、国家电投三家企业建设运营。

我国核电工程建设情况

| 项目名称 | 位置 | 机组 | 首台机组投运时间 | 主要项目方 |

| 秦山核电厂 | 浙江海盐 | 1号机组 | 1991年 | 中核集团 |

| 大亚湾核电厂 | 广东深圳 | 1/2号机组 | 1994年 | 中广核集团 |

| 秦山第二核电厂 | 浙江海盐 | 1/2/3/4号机组 | 2002年 | 中核集团 |

| 岭澳核电厂 | 广东深圳 | 1/2/3/4号机组 | 2002年 | 中广核集团 |

| 秦山第三核电厂 | 浙江海盐 | 1/2号机组 | 2003年 | 中核集团 |

| 田湾核电厂 | 江苏连云港 | 1/2/3/4/5/6号机组 | 2007年 | 中核集团 |

| 红沿河核电厂 | 辽宁大连 | 1/2/3/4/5/6号机组 | 2013年 | 中广核集团 |

| 宁德核电厂 | 福建宁德 | 1/2/3/4号机组 | 2013年 | 中广核集团 |

| 福清核电厂 | 福建福清 | 1/2/3/4/5/6号机组 | 2014年 | 中核集团 |

| 阳江核电厂 | 广东阳江 | 1/2/3/4/5/6号机组 | 2014年 | 中广核集团 |

| 方家山核电厂 | 浙江海盐 | 1/2号机组 | 2014年 | 中核集团 |

| 三门核电厂 | 浙江台州 | 1/2号机组 | 2018年 | 中核集团 |

| 海阳核电厂 | 山东海阳 | 1/2号机组 | 2018年 | 国家电投 |

| 台山核电厂 | 广东江门 | 1/2号机组 | 2018年 | 中广核集团 |

| 昌江核电厂 | 海南昌江 | 1/2号机组 | 2015年 | 中核集团/华能集团 |

| 防城港核电厂 | 广西防城港 | 1/2号机组 | 2016年 | 中广核集团 |

| 石岛湾核电厂 | 山东荣成 | 1号机组 | 2021年 | 华能集团 |

资料来源:公开资料整理

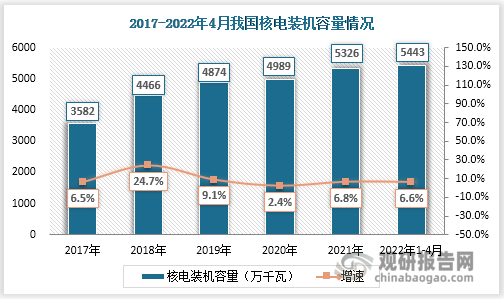

同时2017-2021年我国核电设备制造能力向先进化、规模化发展,核电装机容量从3585万千增至5326万千瓦,年均复合增长率为10.43%;至2022年4月末,我国核电装机容量已超过2021年全年容量,为5443万千瓦,比同期增长6.6%;预计2025、2030年核电装机容量分别达到7000万千瓦、12000万千瓦。

数据来源:国家能源局、观研天下整理

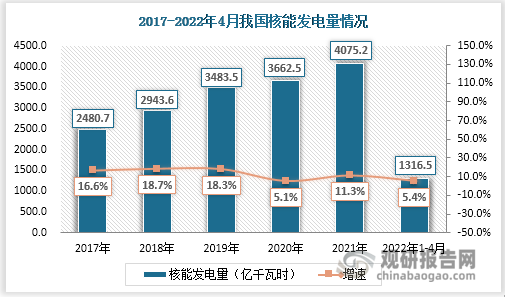

(2)核电供应能力显著上升,但核电占总发电量比例极小

我国核电建设经过数十年长足发展,已经进入发展快车道,核电供应能力显著提升。我国核能发电量逐年攀升,从2017年的2480.7亿千瓦时升至2021年的4075.2亿千瓦时,年均复合增长率为13.21%;至2022年4月全国核能发电量累计1316.5亿千瓦时,同比增长5.4%。

数据来源:国家统计局、观研天下整理

就核电占总全国发电量比重而言,近年来核电占比呈稳步上升趋势,2021年比例达到5.02%,2022年4月底比例增至5.06%。然而对标其他核电国家法国、乌克兰、匈牙利,只能望其项背,这些国家核电量占比均高于50%。因此在能源转型背景下,我国将进一步优化能源消费结构,加大核电建设力度,争取2030年核电发电量占当前比增加到8%,核电占比有巨大的提升空间。

数据来源:观研天下整理

(3)2019年后核电工程投资规模回升

2011年深受日本福岛核电泄露事故影响,我国核电项目审批明显收窄,进入“零核准”局面,核电产业市场随之低迷。直至2019年,核电建设经过长期放缓后蓄势待发,核电项目陆续开闸,期间共有11个核电项目被核准,我国积极安全有序推进新的核电项目核准建设。

2019年以来核准的核电工程项目

|

核准时间 |

项目名称 |

技术路线 |

主要项目方 |

|

2019年 |

山东荣成示范项目 |

国和一号 |

国家电投 |

|

福建漳州1、2号机组 |

华龙一号 |

中核集团 |

|

|

广东太平岭1、2号机组 |

华龙一号 |

中广核集团 |

|

|

2020年 |

海南昌江3、4号机组 |

华龙一号 |

中核集团 |

|

浙江三澳1、2号机组 |

华龙一号 |

中广核集团 |

|

|

2021年 |

江苏田湾7、8号机组 |

WER-1200 |

中核集团 |

|

辽宁徐大堡3、4号机组 |

WER-1200 |

中核集团 |

|

|

海南昌江示范项目 |

玲龙一号 |

中核集团 |

|

|

2022年4月 |

浙江三门3、4号机组 |

CAP1000 |

中核集团 |

|

山东海阳3、4号机组 |

CAP1000 |

国家电投 |

|

|

广东陆丰5、6号机组 |

华龙一号 |

中广核集团 |

资料来源:公开资料整理

我国核电工程投资规模随核电政策相应变化,2019年在政府支持主导下,国内核电工程规模逐步回暖,2019-2021年投资额分别为335亿元、378亿元、538亿元,尤其是2021年投资规模增幅达到42.3%;至2022年4月核电工程累计投资额139亿元,同比增长4.5%。

数据来源:国家能源局、观研天下整理(PY)

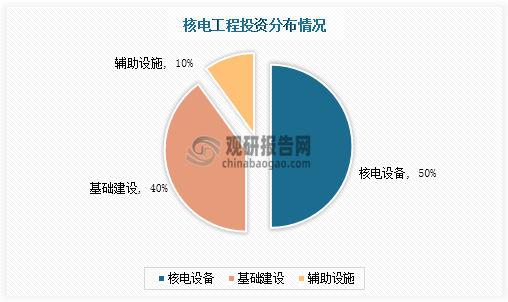

据公开资料显示,约五成核电工程投资额用于核电设备建设,40%投资基础设施,剩余的用于辅助设施。

数据来源:公开资料整理

3、规模展望

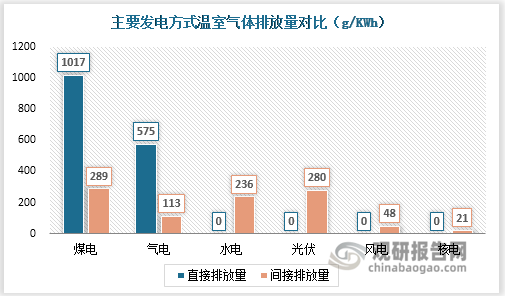

总体来说,核电符合“双碳”目标,是重要的清洁能源,主要优势有绿色环保、发电成本低、发电稳定且利用率高、存储运输方便、核燃料资源丰富等。具体在温室气体排放方面,毋庸置疑煤电直接排放量和间接排放量最高,水电、光伏、风电、核电均不直接排放二氧化碳,不过这几者间水电间接排放二氧化碳量最多,核电间接排放二氧化碳量最少,每千瓦时仅排放21克二氧化碳。

数据来源:公开资料整理

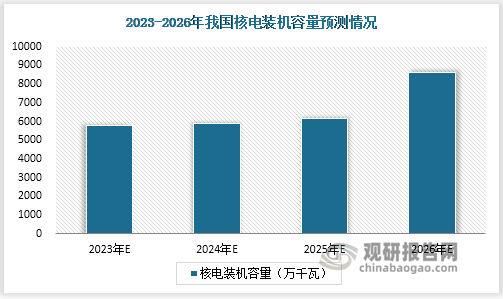

在“双碳”政策下,核电建设迎来发展契机,未来核电发展将是能源发展的主旋律,后续发展空间广阔。当前我国第三代核电技术完成自主研发后积极投运,第四代核电技术有序布局,我国核电技术已处于世界前列。在此良好发展态势下,国内核电装机容量仍有上升空间,预测2026年装机容量约9000万千瓦。

数据来源:观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。